以管理会计思维做好企业内部审计工作

——以银牛公司为例

2018-11-29山东和信会计师事务所特殊普通合伙临沂分所山东临沂276000

(山东和信会计师事务所(特殊普通合伙)临沂分所 山东临沂276000)

一、中小会计师事务所开展内部审计的现状分析

2014年3月,我国实施了以“注册资本认缴制”“取消企业年检制度”为主要内容的商事制度改革。自此,作为会计师事务所法定业务的验资报告和年检报告已基本上没有市场需求,以年检和验资业务为主的中小会计师事务所受到严重冲击,面临业务转型。同时,新的商事制度催生了大量新的市场主体,2016年新登记企业超过550万户,比2013年增长了一倍,与改革前三年相比,改革后三年的新登记企业数量在增速上提高64.2个百分点。这些新的市场主体对会计、审计服务的需求日益增加,其中以提升企业管理水平、提高企业经济效益为主的内部审计需求旺盛。

会计师事务所原有的会计报表审计以外部人的视角开展审计工作,审计重点在于财务状况和经营成果的真实性、准确性和完整性,以此为切入点开展内部审计工作,着眼点仍为财务核算,审计结果主要体现为财务数据的罗列以及财务基础工作、财务控制缺陷的有限描述。审计报告过于专业,且未能与业务进行有效衔接,不能提供切实可行的、落地的管理建议。

二、案例分析

银牛公司主要从事汽车轮毂的生产销售。公司财务基础工作较薄弱,会计核算和监督职能未能得到有效发挥,更谈不上参与公司管理。为此,银牛公司聘请A会计师事务所对其进行审计并提出改进建议。

(一)A会计师事务所出具的审计报告

A会计师事务所完成审计工作后,出具了审计报告。审计报告除了对公司财务状况和经营情况的描述外,还指出了公司存在的问题及审计建议,主要内容如下:

1.存在的问题。(1)未建立固定资产台账。(2)支付的机器设备款项长期在预付账款挂账,转资不及时。(3)货币资金支付手续不健全。(4)应收账款占款金额较大,应收账款收回不及时。(5)产品生产成本过高,产品毛利率低。

2.建议。一是建立健全固定资产台账,确保固定资产账实相符。二是已投入使用的机器设备应及时转资,并按时足额计提折旧,确保生产成本的完整。三是健全货币资金支出手续,确保资金支出手续的完备。四是及时催收应收账款,减少坏账损失。五是加强企业管理,降低产品生产成本。

(二)B会计师事务所出具的审计报告

A会计师事务所的审计报告虽然指出了银牛公司财务核算及经营过程存在的一些问题,但是公司管理层认为该报告反映的内容主要为财务核算本身,对公司改善经营管理的指导性和可操作性不强。为此,银牛公司又聘请B会计师事务所对其进行了再次审计。B会计师事务所接受委托后,先是听取了公司情况介绍,然后获取了公司的组织架构、内部机构设置、业务模式、业务流程、内控及管理制度等资料,到生产车间现场的各个业务环节进行了查看、询问,并与生产、供应、销售、仓储等部门的人员进行了沟通,最后开展审计工作。B会计师事务所除检查其财务状况和经营情况外,还对公司的现金流情况、盈亏原因进行了分析,对公司存在的问题,更多从财务表象背后的经济根源进行分析,发现的问题及改进建议更切合实际、更具有可操作性。

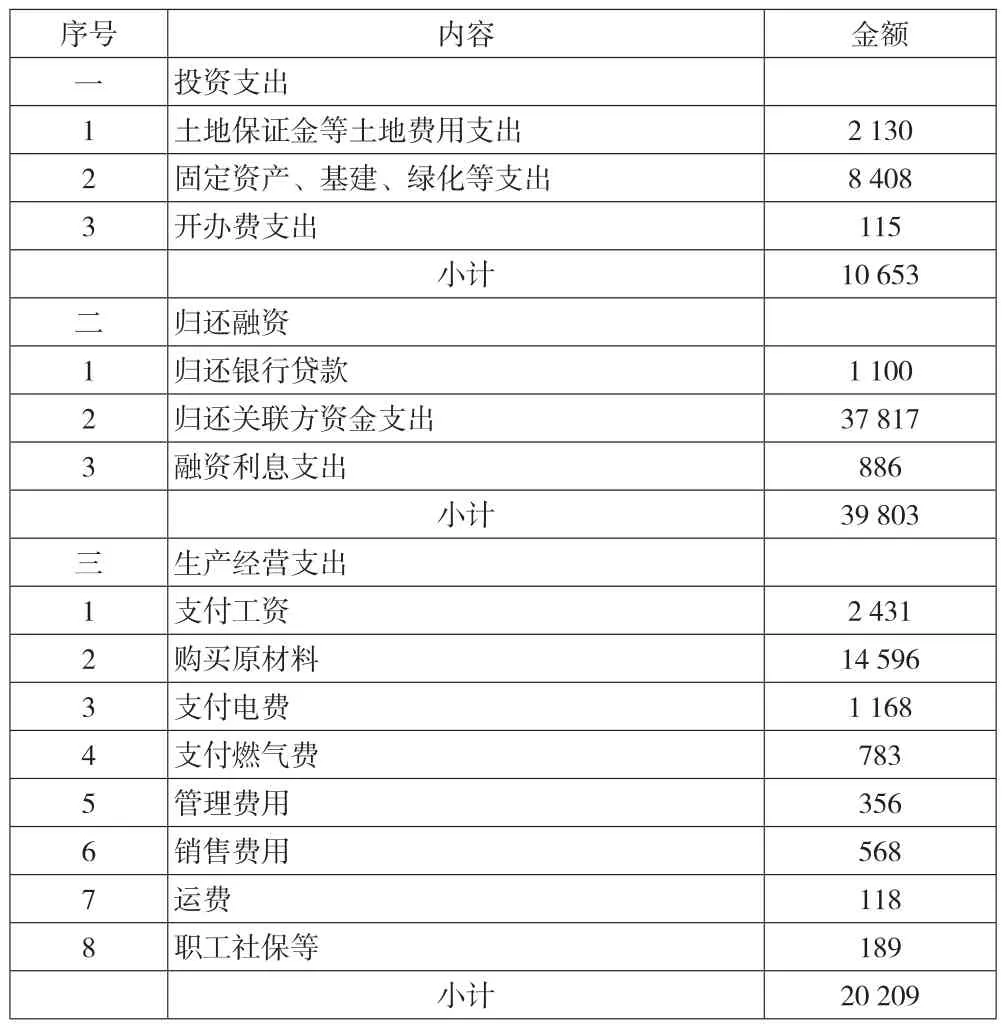

1.审计报告主要内容。(1)银牛公司现金流情况。2015年9月至2017年9月,公司共取得资金76 700万元,支出资金71 300万元,截至2017年9月30日结余5 400万元。(2)银牛公司资金来源情况。包括融资款、销售货物款、其他收入共计76 700万元。(3)银牛公司资金支出情况。包括投资支出、归还融资、生产经营支出、其他支出,共计72 300万元。详见下页表。

2.分析数据盈亏原因。(1)铝水利用率偏低。2015年、2016年、2017年 1—9月的成品率分别为 58.25%、65.43%、77.97%,距离行业平均水平85%尚存在较大差距。经测算,成品率每个百分点对每公斤产品成本的影响约为0.16元,成品率提升至目标值可节约成本1.12元/公斤。(2)生产设备的利用效率偏低。2017年1—9月,设备生产利用率为81%,尚未达到满负荷生产状态。设备每提高1%的利用率,每公斤产品成本降低0.03元,如设备生产利用率提升至90%,可节约成本0.27元/公斤。

银牛公司资金支出表 单位:万元

3.审计过程中发现的问题。(1)货币资金支出审批手续、复核程序执行不到位,银行存款付款手续缺乏牵制制度,银行支票及印章均由出纳一人保管。(2)机器设备的验收制度缺失。设备、生产和财务部门未能就已投入使用的机器设备进行共同验收,以至于生产设备已投入使用,财务部门已付款,但是对方未能及时开具发票,公司未能及时转资并计提折旧。(3)未能建立固定资产台账,生产、技术、设备和财务部门未能分享固定资产使用情况的信息。经现场查看,存在闲置铸造机一台,闲置时间已达2个月,闲置原因为设备安装后未达到使用状态。设备、生产、技术部门均未及时注设备的运行情况,发现问题并及时解决。(4)未能建立客户信用审批制度,且销售人员未能及时与客户进行沟通,以充分了解客户的经营情况,产品的使用情况等信息。经查,截至2017年9月30日,公司应收账款余额3 100万元,余额较大。原因为公司未建立赊销信用审批制度。此外,公司销售业务人员未能充分了解客户的经营情况,产品使用情况等信息,未能与客户进行充分的沟通和感情联络,所以收款效率较低。(5)成本的核算方式与产品成本的实际情况不符。经了解,公司的产品均为合同订单,并根据订单设计模具,模具的使用寿命与产品的生产周期密切相关,但是公司将模具作为固定资产管理,采用直线法按10年摊销,未考虑模具的实际使用期限,这与模具的耗用情况不符。(6)存在大量积压产品。经查,公司存在约5 000只、账面成本为100万元的积压产品,积压原因为超订单生产的产品,公司未能及时出售。

4.建议。(1)公司应加强资金支出环节授权审批程序的管理,同时将银行预留印章交由财务主管保管,实现银行支票与印章两项不相容职责的分离。公司可以借助信息手段,对资金支付的各个环节嵌入信息系统中,实现自动控制。(2)公司应建立机器设备的验收制度。机器设备在投入使用前,应由设备、生产和财务等部门共同对设备进行验收,验收通过后办理固定资产卡片,并与设备供应方办理结算手续,及时索取发票,确保账实相符。(3)财务部门要建立固定资产台账,设备部门建立固定资产卡片,财务、设备部门定期对设备进行盘点,重点关注其使用情况,对发现的闲置、损毁等情况,由设备、生产部门查找原因,由设备部门组织维修,确保设备的有效利用。(4)由销售部门建立客户档案,每个客户均由专门销售人员对其信用状况、经营情况进行定期调查,形成调查报告。此外,销售人员需定期到客户处进行走访,了解公司产品的使用情况反馈意见,以及产品销售情况等信息,以保持与客户的密切沟通。(5)模具作为公司的周转材料对待,建立台账,根据定单数量以及使用情况,预留材料残值后,确定其分摊期限,并记入相关产品的生产成本。(6)公司应测算产品的合格率,根据订单数量倒推需要投入的原料数量,使最终合格产品的数量与订单数量接近。此外,建议与客户订立合同时,与客户商定可以给予一定百分比的产品数量浮动,避免产品积压。对于已形成积压的产品,派出业务人员到客户处沟通,与客户一同商讨消化办法。

三、结论及建议

企业内部审计是管理层基于加强内部管理目的进行的审计,管理层关注的重点不是财务报表列示的过去形成的历史数据,其更关心财务数据背后的影响因素及经济动因。以传统财务审计思维开展审计工作,存在明显的不足。管理会计思维能够将财务和业务进行较好地融合,能够透过财务表象发现经济实质,提出的建议就更合理、更具操作性。