我国人均GDP对人均居民消费影响的实证研究

2018-11-25韩全洲

摘 要 自1978年改革开放以来,中国人均国内生产总值连续高速增长。依据1991~2015年我国人均居民消费和人均国内生产总值的相关数据,运用一般回归分析和恩格尔格兰杰( Engle —Granger)法的检验的相关知识等对我国人均居民消费和人均国内生产总值关系进行检验。结果表明1991~2015年我国人均居民消费和人均国内生产总值之间存在长期稳定的均衡关系,通过一般回归分析的结果表明,在我国人均均居民消费和人均国内生产总值相互影响和作用的过程中,从长期看,体现为人均国内生产总值对人均居民消费的影响。鉴于此,提出国家通过提升人均国内生产总值,以此提升人均居民消费水平。

关键词 人均居民消费;人均国内生产总值;实证研究

一、引言与文献综述

国内生产总值作为衡量一国国力的重要指标,也影响着人均居民消费。首先从概念上了解一下人均国内生产总值和人均居民消费,人均国内生产总值(Real GDP percapita),也称作“人均 GDP”,常作为发展经济学中衡量经济发展状况的指标,是重要的宏观经济指标之一,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。那何谓人均居民消费呢?人均居民消费是指一定时期内(月、年)平均每人占有和享受的物质生活资料和服务的数量。它是一个国家整个经济活动成果的最终体现,也是反映人民物质和文化生活需要的满足程度。

国内外对于居民消费影响因素的研究很多。国外研究者是在社会制度相对稳定的背景下对消费者行为进行研究的,因此制度变迁和转型因素在消费理论模型中并未明确涉及。我国改革开放以后,经济一直处于新兴加转轨的过程中,经济发展水平一直在变化,相关制度也未完全成型,人们的消费习惯和消费心理也不同,这些因素直接导致我国消费函数形式的不同。唐绍祥等(2010)则对我国居民流动性约束下的消费行为进行了分析。在消费需求影响因素研究方面,罗楚亮(2004)的研究发现收入不确定性对城镇居民消费有显著的负效应。藏旭恒和裴春霞(2004)认为中国福利制度改革使得中国居民对未来支出的预期增加,预防动机加强,导致城乡居民现期消费支出增长缓慢。徐索菲(2011)从收入分配、预防性储蓄和不确定性以及流动性约束三个角度分析了我国城镇居民消费需求的影响因素。而本文通过研究我国1991年至2015年的人均国内生产总值与人均居民消费的数据,建立一般回归模型对影响我国人均居民消费的因素进行研究。在变量处理方面,本文通过对数据先进行指数化再进行对数化的处理保证了研究结果的稳定性。全文余下安排:实证分析与结果、结论与建议。

二、模型分析、变量及数据来源

为了研究我国人均GDP对人均居民消费的影响,本文选取了人均国内生产总值(RJGDP)作为代表变量、人均居民最终消费(RJXF)作为衡量消费的代表变量,样本期为 1991-2015年,各变量均为年度数据。为了消除物价因素,各变量的名义值均先做了指数化处理再进行对数化处理。考虑到对数据取对数不仅可以减少或消除时间序列中存在的异方差,还能使其趋势线性化,并且不会改变原来的协整关系,因此最后对全部数据进行了处理。最终用于实证检验的计量模型为:

其中为白噪声随机误差项( i.i.d)。首先对两个时间序列分别进行单位根检验(ADF检验),然后进行一阶线性回归分析,还必须进行协整检验以确定两个时间序列间是否存在一种长期均衡关系,以确认估计方程是否有效。 因此本文采用恩格尔格兰杰( Engle —Granger)法进行相关检验。

三、实证分析与结果

为了保证时间序列的平稳性,方便后续的研究,需要对我国人均居民消费和人均国内生产总值序列进行平稳性检验。因此选用检验时间序列平稳中的单位根检验方法(ADF检验)检验我国人均居民消费和人均国内生产总值序列的平稳性。检验结果显示,两序列一阶差分序列均为平稳序列。通过eviews9.0软件对两组时间序列数据进行一般回归分析,得到回归方程的估计结果为:

LnRJXF=0.706885+0.848736*lnRJGDP

T=(1.987688) (11.31639)

R2 =0.847743 DW=1.001496 P值=0.0000 F=128.0607

由方程可知,每当人均国内生产总值增加一个单位,人均居民消费则会产生0.848736个单位的增长,常数项表明除去人均国内生产总值的影响外,还存在一些其他因素对被解释变量具有显著影响。该模型表明人均国内生产总值导致人均居民消费的增长,符合现实情况。由R2的值接近于1,因此表明模型的拟合效果较好,F检验的相伴概率为0.0000反應变量间呈高度相关性,方程回归效果显著。对于以上的估计结果,还要进行协整检验以确定两个时间序列lnRJXF和lnRJGDP之间是否存在一种长期均衡关系,以确认估计方程是否有效。因此本文采用恩格尔格兰杰( Engle —Granger)法进行相关检验。

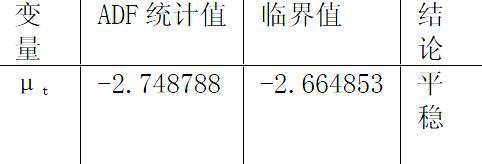

通过回归方程从而得到残差序列,得出检验结果如下:

根据结果显示,回归方程的残差项在1%的显著水平下拒绝原假设,接受不存在单位根的结论,因此为平稳序列,故说明lnRJXF和lnRJGDP之间存在协整关系,因此,回归方程估计是有效的。根据以上实证研究,可以得出的结论是:我国的人均国内生产总值与人均居民消费之间存在一种长期的动态关系,而协整检验是检验变量之间是否存在长期的均衡关系,但是这种关系是否构成因果关系还需进一步验证。Granger 提出的因果关系检验可以解决此类问题。由于模型的检验结果敏感地依赖于滞后期的选择,因此,对于此检验按以下法则选取滞后期:首先根据 AIC 和 SC 准则,在不能确定的情况下,根据内曼—皮尔逊提出的似然比(LR)统计量来确定滞后期。最终得到lnRJXF和lnRJGDP关系的 Granger-Sims 因果检验结果如下:

从检验结果可知:人均国内生产总值在5%的显著性水平下拒绝原假设,说明人均国内生产总值在Granger意义下影响人均居民消费,并且人均国内生产总值对人均居民消费具有较大的正向拉动作用。

四、结论与建议

综上所述,在我国人均消费和人均国内生产总值相互影响作用的过程中,从长期看来,人均消费受人均国内生产总值的影响,因此国家通过扩大出口、鼓励投资来提升人均国内生产总值,借此来提升人均消费水平是可行的。如何扩大出口?我国可采取以下措施:在未来的一段时间内,我国仍应当将出口的主要扶持力度放在手工业等产业方面,因为这是我国增加就业岗位、解决民生问题的有效手段;与此同时,我国要加大对于国外先进的技术手段和管理经验的引进,因为这将很大程度提升我国在世界竞争力,并且也有利于我国企业对于外资的利用。 在当今的经济全球化的大背景之下,进行海外投资是每个国家提升商业竞争力的有效手段,所以我国应当让积累的资本走出去。针对鼓励投资来讲,在吸取了发展中国家在利用外资的相关经验,再对我国现在的国内经济形势进行了透彻研究后,发现我国的对于外资的利用仍以海外直接投资为主,仍严格对待资本市场的开放。但是,我国在加入WTO时曾承诺下要逐步开放在资本市场和金融服務业,所以我们应当自主研究 WYO的相关准则,并根据其中的要求整改我国的金融市场,在可控程度下加大对于金融市场的开放。因此不论采取扩大出口还是鼓励投资的方式,从长期来讲,人均国内总值的增长总会起到提升人均消费的作用。

参考文献:

[1]李培林,张翼.消费分层:启动经济的一个重要视点[J].中国社会科学,2000(1):52-62.

[2]臧旭恒.居民跨时预算约束与消费函数假定及验证[J].经济研究,1994(9):1-59.

[3]潘文轩.我国城乡居民消费行为的差异性及其政策含义[J].统计研究,2010(8):66-73.

[4]王金安.居民资产财富效应的实证研究——基于东部地区面板数据随机效应模型[J].东南学术,2013(6):91-101.

[5]唐绍祥,汪浩瀚,徐建军.流动性约束下我国居民消费行为的二元结构与地区差异[J].数量经济技术经济研究,2010(3):81-95.

作者简介:

韩全洲,(1991-),男,汉,安徽淮北人,研究生,单位:西南大学经济管理学院,专业:金融学。