融资、经营租赁方式及对应的会计处理

2018-10-15刘汉芬

刘汉芬

新时代背景下,租赁是一种有效的融资方式,指的是承租人、出租人签订租赁合同后,出租人将资产使用权转移给承租人,同时承租人向出租人支付一定的租金。从本质上来看,租赁是对资产进行单方面转移的过程,将资产的所有权、使用权分离开来。常见的租赁形式,分为融资租赁、经营租赁两种,以下结合实践经验,探讨了两种租赁形式的会计处理方法。

一、融资租赁和经营租赁的比较

1.融资租赁。融资租赁转移和资产所有权相关的风险和报酬,租赁期满后,资产所有权可以转移、也可以不转移,目的在于筹集资金。在会计工作中,依据实质大于形式的原则,融资租赁资产作为承租方的资产,列入资产负债表,并且计提折旧。总结融资租赁的特点如下:①租赁时间长,租赁期在资产使用寿命中占比超过75%。②租赁期间,承租方支付的租金具有补偿性,既能用来补偿购置成本,也可以产生租金收益。③承租方自行选择租赁资产,同时承担相应的风险,租赁合同不可撤销。④租赁资产在投保、维修、保养等方面的工作由承租方负责,但是不能私自改装拆卸。

2.经营租赁。经营租赁的目标是满足经营期间临时性、季节性的需求,不是为了筹集资金或获得资产。出租方多是专业租赁公司,承租方提出租赁要求,出租方提供资产,并负责维修、保险等服务类型;承租方按照协议定期支付租金,期满后资产退还给出租方。经营租赁资产作为出租方的资产,列入资产负债表,并且计提折旧。总结经营租赁的特点如下:①租赁时间短。②租金的补偿性不完全,出租方每次收回设备的部分垫支资本,经多次出租才能收回设备成本并获益。③出现新资产,或承租方不需要资产时,租赁合同可以撤销。④租赁资产的保养、维修责任,由出租方承担。

二、汽车融资租赁的会计处理方法

1.出租方

第一,租赁开始日。在租赁开始日,出租方应收融资租赁款的入账价值,是最低租赁收款额、初始直接费用之和。借记为:长期应收款—应收融资租赁款;贷记为:融资租赁资产;计算差额后,贷记为:未实现融资收益。

第二,初始直接费用。初始直接费用,主要是佣金、印花税、差旅费等,将其计入长期应收款,借记为:长期应收款—应收融资租赁款;贷记为:银行存款。

第三,租金。租金通过“未实现融资收益”科目进行处理,分配时一般采用实际利率法,计算当期融资收益。期初如果没有调整融资收益,借记为:未实现融资收益;贷记为:长期应收款—应收融资租赁款。出租方收到租金后,借记为:银行存款;贷记为:长期应收款—应收融资租赁款。分配融资收益时,借记为:未实现融资收益;贷记为:租赁收入。

第四,或有租金。或有租金发生并确认后,借记为:应收账款;贷记为:租赁收入。

2.承租方

第一,租赁开始日。承租方长期应付款的入账价值,是最低租赁付款额,差额计入未确认融资费用。借记为:固定资产,未确认融资费用;贷记为:长期应付款。

第二,初始直接费用,主要是佣金、印花税、差旅费等,计入租入资产的入账价值,借记为:固定资产;贷记为:银行存款。

第三,租金。承租方要定期向出租方支付租金,减少长期应付款,借记为:长期应付款;贷记为:银行存款。

第四,未确认融资费用摊销。依据会计准则,承租方应对未确认融资费用进行摊销,常用方法是实际利率法。对此,借记为:财务费用;贷记为:未确认融资费用。

三、汽车经营租赁的会计处理方法

1.出租方

第一,租赁时,租赁资产购入后,借记为:经营租赁资产—未出租资产;贷记为:银行存款。出租方应该分析资产的性质,在资产负债表中,及时反映出经营租赁资产的具体情况。

第二,出租经营租赁资产时,通过“经营租赁资产”科目进行入账处理,借记为:经营租赁资产—已出租资产;贷记为:经营租赁资产—未出租资产。起租后,出租方的初始直接费用较大,可以进行资本化处理。

第三,出租方收到租金时,借记为:银行存款、库存现金;贷记为:租赁收益。计算租金时,多采用直线法,而不是实际收到的租金额,将租金费用分摊到每一租赁期,得到各期的租赁收益。

第四,经营租赁的所有权没有转移,此时出租方应对租赁资产进行计提折旧,借记为:销售费用;贷记为:经营租赁资产折旧。如果租赁期间资产损坏,且承租方已经赔偿,此时借记为:银行存款;贷记为:其他收入。

第五,租赁期满后,出租方应该收回租赁资产,此时借记为:经营租赁资产—未出租资产;贷记为:经营租赁资产—已出租资产。

2.承租方

第一,租赁时,租入资产要备查登记。经营租赁在会计处理上,重点是处理好应支付租金、计入当期费用之间的关系。以咨询费用为例,应该计入“管理费用”科目。

第二,租金支付时,遵循谁受益、谁分担的原则。借记为:制造费用、管理费用、销售费用等;贷记为:银行存款。确认租金时,常利用直线法,出租方承担相关费用时,要从租金中扣除这部分费用。

第三,经营期间,出租方、承租方达成协议,此时承租方要对租入资产进行维护,相关费用计入当期费用。借记为:管理费用;贷记为:银行存款。如果改良支出较大,就要对费用进行长期待摊,此时借记为:长期待摊费用;贷记为:银行存款。

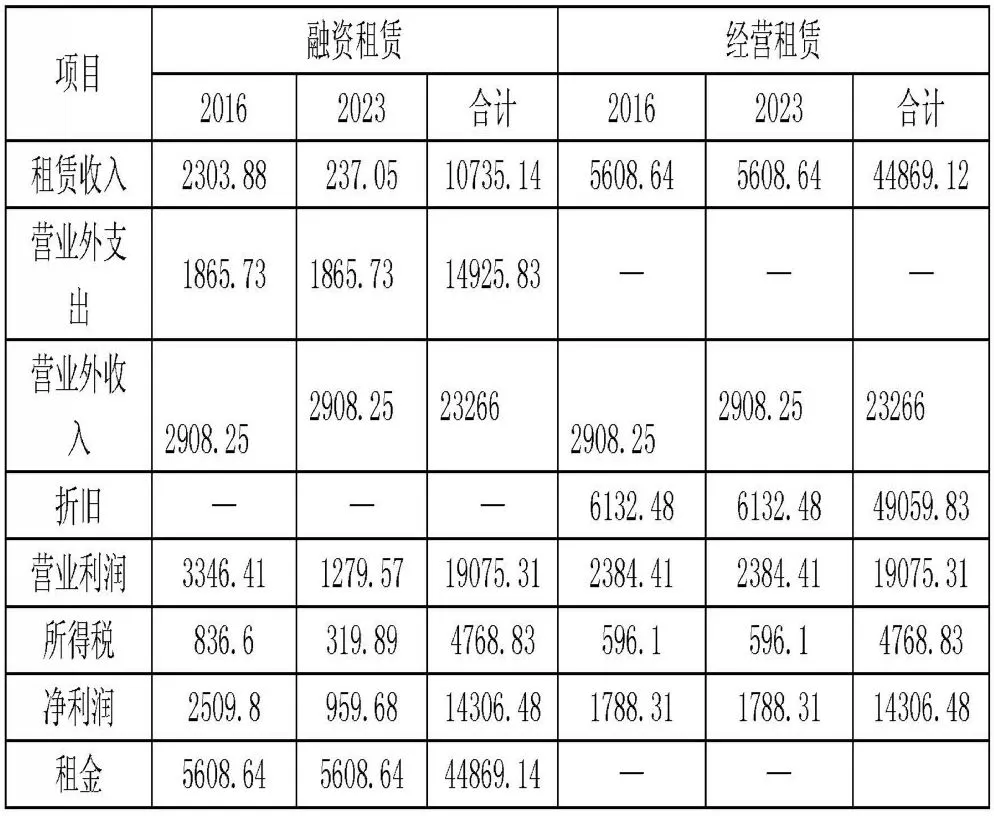

四、实例分析

以我公司采购的780台新能源车为例,总投资为34134万元,地补23266万元,总车价57400万元(税后49059.83万元),使用期为8年,每年租金均为5608.64万元。2016-2023年两种租赁方式财务分析见下表1:

表1 :780台新能源车两种财务处理模式财务分析

结语

综上所述,融资租赁、经营租赁是企业融资的两种形式,文中分析了两种租赁方式的特点,并从出租方、承租方两个角度,介绍了相应的会计处理方法。