不同租金支付方式对租赁承租方的影响

2017-07-21王璐

王璐

摘要:租赁业务的会计处理是实务中的难点和重点。文章从承租方角度出发,试分析不同租金支付方式对企业的一系列影响。企业不仅要根据自身情况和需要选择租金支付方式来达到利益最大化的目标,还要站在战略的角度考虑企业的过去、现在和未来。

关键词:租赁 承租方 业务处理

中图分类号:F230 文献标识码:A 文章编号:1002-5812(2017)11-0026-03

一、租赁业务的会计处理

承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。满足下列标准之一的,应当认定为融资租赁:(1)在租赁期届满时,资产的所有权转移给承租人。(2)承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可合理确定承租人将会行使这种选择权。(3)租赁期占租赁资产使用寿命的大部分(75%以上,含75%)。(4)承租人在租赁开始日的最低租赁付款额现值几乎相当于租赁开始日租赁资产公允价值(大于等于90%);出租人在租赁开始日的最低租赁收款额现值几乎相当于租赁开始日租赁资产公允价值(大于等于90%)。(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

融资租赁的第4条判断标准规定: 融资租赁中承租人在确定租入资产的入账价值时,需选择租赁开始日租赁资产公允价值与最低租赁付款额现值两者中的较低者。

(一)融资租赁承租人的账务处理

1.租赁开始日。借记“固定资产——融资租入固定资产(租赁资产的公允价值与最低租赁付款额孰低+初始直接费用)”“未确认融资费用”科目,贷记“长期应付款(最低租赁付款额)”“银行存款”等科目。

2.未确认融资费用/实现融资收益的分摊。借记“财务费用”科目,贷记“未确认融资费用(期初应付本金的摊余成本乘以实际利率)”科目。

3.折旧的计提。借记“制造费用”科目,贷记“累计折旧”科目。

4.支付租金/收到租金。借记“长期应付款”科目,贷记“银行存款”科目。

5.或有租金的处理。实际发生时确认为当期损益,当期收入以销售百分比、使用量等为依据。借记“销售费用”科目,贷记“银行存款”科目。以物价指数为依据,借记“财务费用”科目,贷记“银行存款”科目。

6.履约成本。借记“管理费用”科目,贷记“银行存款”科目。

7.租赁到期时,借记“累计折旧”“长期应付款——应付融资租赁款(担保余值的金额)”科目,贷记“固定资产——融资租入固定资产(初始入账价值)”科目。

(二)经营租赁账务处理

1.确认各期租金费用时。借记“长期待摊费用”等科目,贷记“其他应付款”等科目。

2.摊销时。借记“管理费用”“销售费用”科目,贷记“长期待摊费用”科目。

3.实际支付租金时。借记“其他应付款”等科目,贷记“银行存款”“库存现金”等科目。

其他同上。

二、例题分析

H公司把生产设备租给S公司。

1.租赁合同。租赁标的物:生产设备。租赁期开始日:租赁物运输至S公司验收合格时(即2016年1月1日)。租赁期:从租赁期开始日起5年。租赁合同约定的利率为10%。该设备为新购设备,寿命为10年。如果S公司用该设备所生产的产品销售良好,支付0.01%的分成收益。

2.S公司基本情况。(1)采用合同约定10%利率分摊未确认融资费用。(2)生产设备的折旧方式为直线法。(3)S公司用该设备生产的产品具有广阔的市场,每年销售收入基本维持在1 000万元。(4)租赁资产的公允价值1 075万元,最低租赁付款首付75万元,手续费20万元,留购价10万元。

(一)租金支付方式:每年年末支付等额租金和融资费用(见下页表1)

分析如下:

每年偿还的等额本息=1 000/PVIFA(10%,5)=263.8(万元);

最低租賃付款额=各期租金之和+留购价款=1 319+10=1 329(万元);

最低租赁付款额现值=263.8×3.7908+75+10= 1 085.01304(万元);

公允价值小于最低租赁付款额现值,资产入账价值 1 075万元。

判断租赁类型,最低租赁付款额现值大于租赁开始日租赁资产公允价值的90%,即:1 075×90%=967.5(万元),满足融资租赁的第4条标准,因此,A公司应当将该项租赁认定为融资租赁。

未确认融资费用=1 319+20-1 085=254(万元)

(1)承租人A公司在2011年9月15日的账务处理:

借:固定资产——融资租入固定资产 10 850 000

未确认融资费用 2 540 000

贷:长期应付款——应付融资租赁款 13 290 000

银行存款 100 000

(2)分摊未确认融资费用的会计处理。

第1年末账务处理:

借:财务费用 1 000 000

贷:未确认融资费用1 000 000

借:长期应付款——应付融资租赁款 1 638 000

贷:银行存款 1 638 000

第2年末账务处理:

借:财务费用 836 000

贷:未确认融资费用836 000

借:长期应付款——应付融资租赁款 1 802 000

贷:银行存款 1 802 000

其他期间同上。

(3)计提固定资产折旧的会计处理。租赁期5年,设备使用时间为10年,选择较小者5年计提折旧。根据固定资产折旧规定,本租赁合同应按60-1=59个月计提折旧。因此第一年末折旧率=1/59×11=18.64%,以后四年折旧率为1/59×12=20.34%。见表2。

第1年末:

借:制造费用——折旧费 2 022 440

贷:累计折旧 2 022 440

其他期间同上。

(4)或有租金账务处理。

借:销售费用 1 000

贷:其他应付款——H公司1 000

(5)第5年末支付施工机械留购价10万元。

账务处理:

借:长期应付款——应付融资租赁款

100 000

贷:银行存款 100 000

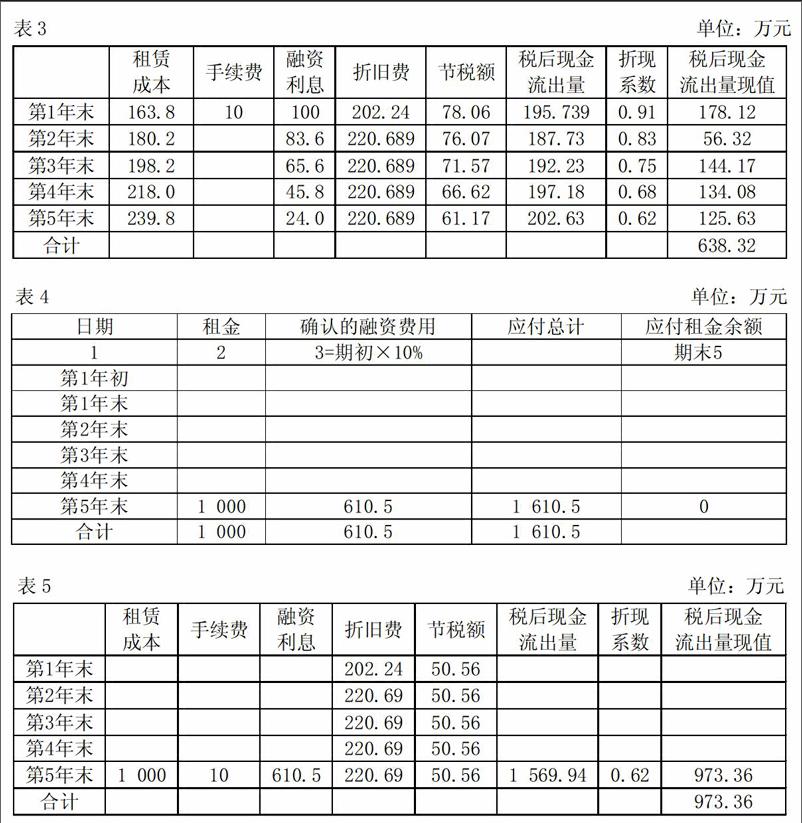

租赁业务对承租方税负和现金流出额的影响,见表3。

(二)租金支付方式:期末一次支付租金和融资费用(见表4)

最低租赁付款额现值=1 610.5×0.62+75+10=1 083.51(万元)。公允价值小于最低租赁付款额现值,资产入账价值1 075万元。判断租赁类型,最低租赁付款额现值大于租赁开始日租赁资产公允价值的90%,即:1 075×90%=967.5(万元),满足融资租赁的第4条标准,因此,A公司应当将该项租赁认定为融资租赁,未确认融资费用= 1 610.5+20-1 085=545.5(万元)。

承租人A公司在2011年9月15日的账务处理:

借:固定资产——融资租入固定资产 10 850 000

未确认融资费用 5 455 000

贷:长期应付款——应付融资租赁款 16 105 000

银行存款 200 000

折旧同上,承租方税负和现金流出额的影响见表5。

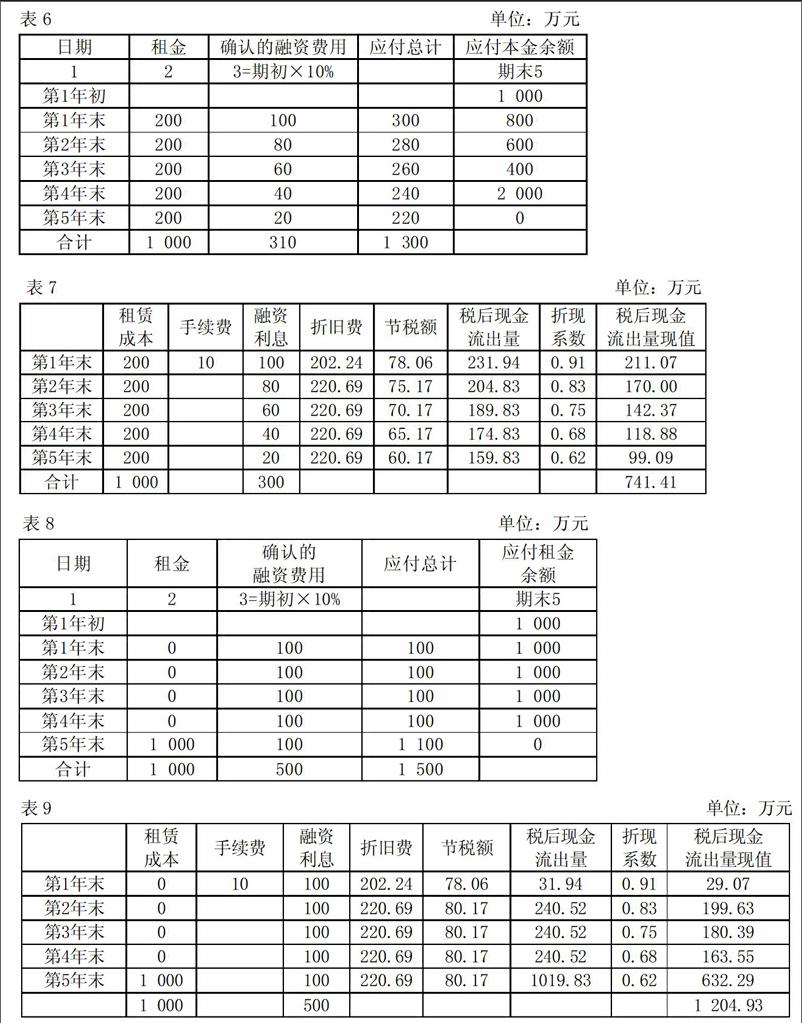

(三)租金支付方式:等额租金和融资费用支付(见表6)

最低租赁付款额现值=300×0.91+280×0.83+260×0.75+240×0.68+220×0.62+75+10=1 085(万元),融资租赁,未确认融资费用=1 300+20-1 085=235(万元)。

承租人A公司在2011 年9 月15 日的账务处理:

借:固定资产——融资租入固定资产10 850 000

未确认融资费用 2 350 000

贷:长期应付款——应付融资租赁额 13 000 000

银行存款 200 000

承租方税负和现金流出额的影响见表7。

(四)租金支付方式:每年支付等额融资费用,期末支付租金(见表8)

最低租赁付款额现值=100×0.91+100×0.83+100×0.75+100×0.68+110×0.62+75+10=1 084(万元)

未确认融资费用=1 500+20-1 085=435(万元)

承租人A公司在2011 年9 月15 日的账务处理:

借:固定资产——融资租入固定资产 10 850 000

借:未确认融资费用 4 350 000

贷:长期应付款——应付融资租赁款 15 000 000

银行存款 200 000

承租方税负和现金流出额的影响见表9。

三、分析

从以上可以看出,不同租金支付方式下的最低租赁付款额都在1 085万元左右,租赁物公允价值是1 075万元,入账成本都以公允价值为基础,且都符合融资租赁,如果稍有变化,情况可能就不一样了。那么以后的折旧和现金流出额也将发生变化,对企业的影响不容小觑。从未确认融资费用和长期应付款的角度看,期末一次支付租金和融资费用的费用大,依次是每年支付等额融资费用且期末还本,每年支付等额租金和融资费用,等额租金支付,所以在出租方允许条件下选择等额租金支付最好。

从企业税后现金流出额的角度来看,每年支付等额融资费用且期末支付租金的现金流出额最大,依次是期末一次支付租金和融资费用,等额租金和融资费用支付,每年年末支付等额租金和融资费用,最好的方式是每年年末支付等额租金和融资费用。

企业可以根据自身情况和需要进行租金支付方式的选择来达到利益最大化的目标,从税务筹划角度看,尤其“营改增”后融资租赁有即征即退政策,融资租赁的手续费,融资费用和折旧费可以在税前扣除,而经营租赁只能抵扣租赁费。租赁物的公允价值决定着经营租赁还是融资租赁以及租赁物的入账价值,因此租赁物的公允价值的确定至关重要。在进行资产评估时,合理的评估方法,数据搜集的詳细度和评估人员的工作状况都会影响标的物的公允价值。市场的供需状况,科学技术的发展和设备成新率是影响标的物价值的外在因素。

同时,企业应选择多年的合作伙伴作为出租方,通过长期的企业关系维护来灵活选择租金支付方式。一般的出租方不允许承租方有不同和过多的租金支付方式,承租方就需要进行公关活动来获取额外的利益。维系企业间关系需要的是诚信,一个企业的发展需要从长远、整体、综合的角度来考虑。企业不仅需要考虑租金的支付,还要考虑税负、资金时间价值、税后现金流出额;不仅需要考虑租赁设备和租赁业务,还要站在战略的角度考虑企业的过去、现在和未来。

参考文献:

[1]张琦.浅析融资租赁实务中承租人的账务处理[J].行政事业资产与财务,2015,(12).

[2]吴风奇.售后租回形成融资租赁承租人的所得税会计处理[J].商业会计,2017,(9).