经济转型视觉下无锡小微企业融资状况调查研究

2018-09-27秦晓宇毛金芬

秦晓宇 毛金芬

【摘 要】小微型企业发展迅速,在市场中表现活跃,并成为推动中国经济发展的重要力量。但是其发展瓶颈也越来越突显,融资问题成为小微企业发展的障碍。文章采用指数分析法对无锡地区的小微企业融资状况进行了剖析。

【关键词】经济转型视觉;小微企业;融资状况

经济转型是指资源配置和经济发展方式的转变,包括转变发展方式、发展要素和发展路径。随着国内经济转型的持续发展,小微企业在解决就业问题上、促进区域经济快速发展,促进科技创新和科技进步起着重要的作用。然而随着小微企业的发展,融资难已成为制约其生存和发展的瓶颈。文章采用指标分析法对无锡地区小微企业融资现状进行分析研究。

一、文献综述

伴随当前社会经济的发展,许多经济学者对小微企业进行了一些研究。大量的学术研究成果表明,融资难已成为制约小微企业发展的重要因素。国内学者(2009)提出了解决小微企业信息不对称问题的有效建议,即建立以信用体系为核心的金融生态系统。马旭亮(2010)在“小微企业融资的模式和程序的反思”提出了“小微企业”指的是比小微企业规模小的企业。小微企业的数量是最普遍的,小微企业融资问题在现实中更加突出,银行在小微企业融资业务模式和方案设计上,值得思考的问题较多。中国黄金(2014)的调查发现,小微企业融资不仅是由利率引起的,也与小微企业的不透明性以及中介费用有关是小微企业融资的重要影响因素。薛新地、王秀珊加(2015)进行了问卷调查和辽宁省400小微企业的深度访谈。揭示了小微企业的经营现状,从资金缺口、借款渠道、可接受融资成本等方面指出了中小微企业融资的现状。

通过以上文献的综述,从总体上看,研究实证较少。因此,本文将以理论研究为基础,辅以数据图表进行实证,重点分析小微企业融资状况。

二、小微企业融资评价指标构建

(一)指标筛选

在指标选择过程中,应考虑数据源的多样化,从多个角度反映小微企业的融资状况。根据实际情况,结合文献资料,建立了3项指标:景气指数;小微企业融资环境综合指数;小微企业信心指数。

(二)数据来源

数据主要来自:

1、无锡统计局。

2、无锡54家小微企业进行了实地调查数据。

3、问卷调查数据。共发出问卷412份,收回350份,经筛选,问卷有效300份,问卷回收率为84.95%,问卷有效率为85.71%,被调查企业的比例与无锡小企业的分布基本一致。

(三)指标体系构建(如表1所示)

三、实证分析

(一)景气指数分析

企业景气指数=(回答良好比重-回答不佳的比重)*100+100

在行业中,商业景气指数的分界是90,景气越高,生意越好,90是黄色预警。50是问题严重。小微企业融资指数为95,表明无锡的小微企业处于相对繁荣的状态。文中景气指数主要包含:应收账款与流动性、融资程度、资金补贴。具体内容如表2所示。

对表2内容进行分析:

1、小微企业应收账款与流动性

应收账款和营运资金是日常经营的重要保证,是外部融资的重要保障。无锡小微企业应收账款和流动性指数为:生产113/120、批量零95/138、信息软件130/110、其他125/128。能够看出,无锡整体的商业流动性环境较好,大部分行业处于相对良好的景气状态。信息产业作为新兴产业的流动性优于一般产业的水资源,其周转率还有待提高。

2、小微企业融资程度

企业发展需要资金支持。企业融资需求越高,需求景气指数越高,生产行业112,批次零104,信息软件130,其他120。可见,资金需求最多的是信息产业,其次是其他行业,包括教育、居民服务、餐饮服务等。并为企业获得资金,满足制造业102、批发零售92、信息软件106、其他108。这两个指标的比较表明,小微企业仍然处于资金短缺状态。一方面,企业的快速增长需求强劲,另一方面资金的满意度几乎难以接受,各行业的满意度都明显低于需求。

资本成本是反向指数。经过分析,所有行业均处于警戒区,其中包括生产行业的82,批发零售业务的92,信息软件的84,其他行业的72。三个比较发现,批发和零售业在资金投入方面不够高,资金不足,但资金成本不显著。而其他三个行业都有较强的资金需求,能够获得一定的满意度,但资金成本的增加特别显著,这将给企业的未来发展带来巨大的压力。

3、小微企业资金补贴

从调查来看,无锡加大了对小微企业的补贴力度,通过对企业的融资指标和专项补贴进行分析,融资偏好指数分别为98、88、111、116,专项补贴分别为96、94、108和110,行业差距显著。实践证明,政府对新兴产业小微企业的扶持力度明显加大,信息软件等方面明显优于制造业和批发零售业。这个数字比2016的数字高得多。小微企业能够通过多种方式获得资金,除此之外,融資景气指数也很好。细分发现,补贴水平、行业比较明显,传统的制造业和批发补贴相对较小,而信息软件等三个行业,代表着新兴产业,具有较高的繁荣水平。

(二)融资环境综合指数分析

1、行业分布与产业发展

2016年底,无锡经济运行总体平稳,城市的总产值为9210亿200万元。按可比价格、产业结构7.5%,产业结构调整快于上年。第一产业增加值135亿1900万元,2.4%与上年相比;第二产业增加值4346亿7800万元,增长6.8%;比上年增长第三。工业增加值4728亿500万元,比上年增长8.6%,与三产业比例调整为1.5:47.2:51.3。能够看出,其产业结构是支持现代服务业和制造业。

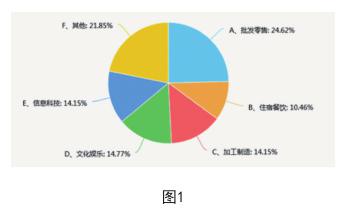

从调查问卷中的行业分布情况(如图1)能够发现,传统的批次仍然占大多数,网络信息发展很快,在普惠金融的推动下,小微企业在金融领域也很小。按照10%以上的企业数量,将其分为制造业、批发零售业、信息软件业和其他第三个行业。无锡小微工业总体上分布广泛,且敏感、脆弱,易受外部环境变化的影响,但具有较强的生命力和进取精神。小微企业规模小,风险抵御能力弱,对外部经济和政策环境敏感度高,小微企业融资需求持续增加。

2、小微企業融资渠道

融资渠道是指资金从供应方流出或转移的路径。融资渠道包括国家金融、国内商业金融机构、外资、国内金融市场和商业信贷。纵使有这么多的融资渠道,但由于小微企业规模有限,缺乏上市,融资方式主要是银行贷款和金融市场、朋友借款,以及其他方式融资等。

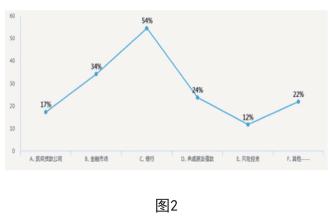

2017年10月底,该市银行贷款余额的1861亿200万元,其中小微企业贷款672亿6000万元。小微企业数量占全市企业总数的90%以上,但贷款余额仅占全部银行机构贷款总额的36.14%。根据(图2)调研分析,54%的小微企业都是依靠银行融资;34%是依靠金融市场;24%主要向朋友借款,更有22%的企业自行想办法来解决融资渠道。以上表明小微企业的融资渠道还是宽泛的,灵活的,但有些是缺乏监管的,如朋友、其他融资,有可能会在非公开市场上融资,这样会带来很多的融资风险。

3、融资成本

在实际调查过程中,考虑到中小微企业很难在资本市场上直接融资,我们挑选了银行贷款和从小额贷款公司融资两种形式进行分析平均融资成本。

如表3所示,目前银行贷款融资平均成本为8.2%,在基准利率的基础上上浮了36.67%,其中,最高年化利率为10.76%,最低年化利率为6%,总体来看,企业平均融资成本基本未变。相比于银行贷款利率,小额贷款公司的利率要高出很多,最高年化利率为22.63%,平均利率为15.31%。通过对无锡市所有小额贷款公司的客户进行分析发现,还是有部分中小微企业在小额贷款公司借款,期限多在半年期以内,主要用于缓解企业的流动资金趋紧。总体来看,小微企业融资成本相对较高,致使融资状况不是很好。(见表3)

4、融资用途

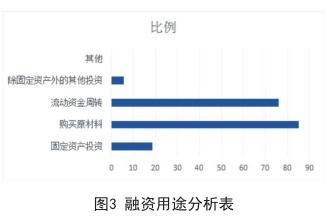

据调查,85.19%的企业融资用于购买原材料(见图3),企业融资的75.93%用于流动性周转,18.52%的企业融资用于固定资产投资。除固定资产外其他投资比例低,仅为5.56%。大多数企业为购买原材料和流动资金融资两种资金使用共存。

一般来说,小微企业的融资用途与企业资金的基本流向有关,但长期发展需要政府的支持。

(三)小微企业信心指数

1、信心指数计算方法

企业家信心指数=0.4×即期信心指数+0.6×预期信心指数

即期信心指数=企业负责人对当前本行业总体运行状况回答乐观比重-回答不乐观的比重+100

预期信心指数=企业负责人对下季度本行业总体运行状况预计回答乐观比重-回答不乐观的比重+100

2、信心指数分析

2017年1月,无锡统计局和国家统计局无锡调查组的数据显示,第一季度,城市企业家信心指数为134.4,比上一季度下降6.7个百分点,比表4有所提高。在当前经济环境下,伴随当前小微企业扶持政策的持续完善和商业体制改革的扎实推进,小微企业就业群体也对下一季的未来发展持乐观态度。

四、总结

通过实证研究,小微企业的整体融资状况较好,特别是在融资方式上比较灵活;在企业信心指数上,可以看出国家以及地方对小微企业采取了资金补贴、行业优惠等政策后,小微企业主对未来的发展是充满信心的。如果能在融资渠道加以引导与护航,降低融资成本,进一步提高企业融资满意度,加快与新金融业态的对接,缓解融资缺口,那么小微企业的可持续发展能力将会增强。

(江苏信息职业技术学院,江苏 无锡214000)

参考文献:

[1]胡海燕.子公司财务管理中的风险控制问题[J].企业改革与管理,2016⑺.

[2]王景武.基于中国区域金融发展的实证分析[J].金融发展与经济增长,2015(10).

[3]射进军,张晓红.新常态下金融支持小微企业融资问题研究[J].无锡金融,2015(6).

[4]马绪良.在小微企业融资模式及方案再思考[J].互联网,2010(4).

[5]孙哲.南京地区小微企业融资状况研究[J].科技经济导刊,2016(2).

[6]任健.沈阳小微企业融资状况调查[J].东方企业文化,2013(21).

[7]胡金玉.小微企业贷款难成因及对策建议[J].金融经济,2013(2).

[8]独军.范念龙.小微企业融资状况综合监测指数构建[J].西部金融,2016(5).

[9]毛金芬.供给侧改革下财务管理的有效性研究[J].时代经贸,2017(25).

项目编号:2017江苏省高等学校大学生创新创业训练计划,201713108007Y。

作者简介:

秦晓宇(1996—),女,江苏南通人,研究方向:财务会计。

毛金芬(1970—),女,江苏无锡人,副教授,研究方向:财务会计。