新准则下公允价值计量的金融资产所得税纳税调整

2018-09-12

2017年3月,财政部对金融工具相关会计准则进行了调整,修订发布了《企业及准则第22号——金融工具确认和计量》,将金融资产由原来的四类改为三类。即企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产,及以公允价值计量且其变动计入当期损益的金融资产。在以上金融资产的业务处理中,由于税法与现行会计准则在很多方面存在差异,因此涉及到期末所得税纳税调整事宜,其中以摊余成本计量的金融资产主要以债券投资为主,其纳税调整的情形不常见,如果出现需要调整的业务,则其纳税调整的处理比同以公允价值计量且其变动计入其他综合收益的金融资产。因此本文主要探讨后两类以公允价值计量的金融资产可能产生的暂时性差异及其所得税纳税调整事项。

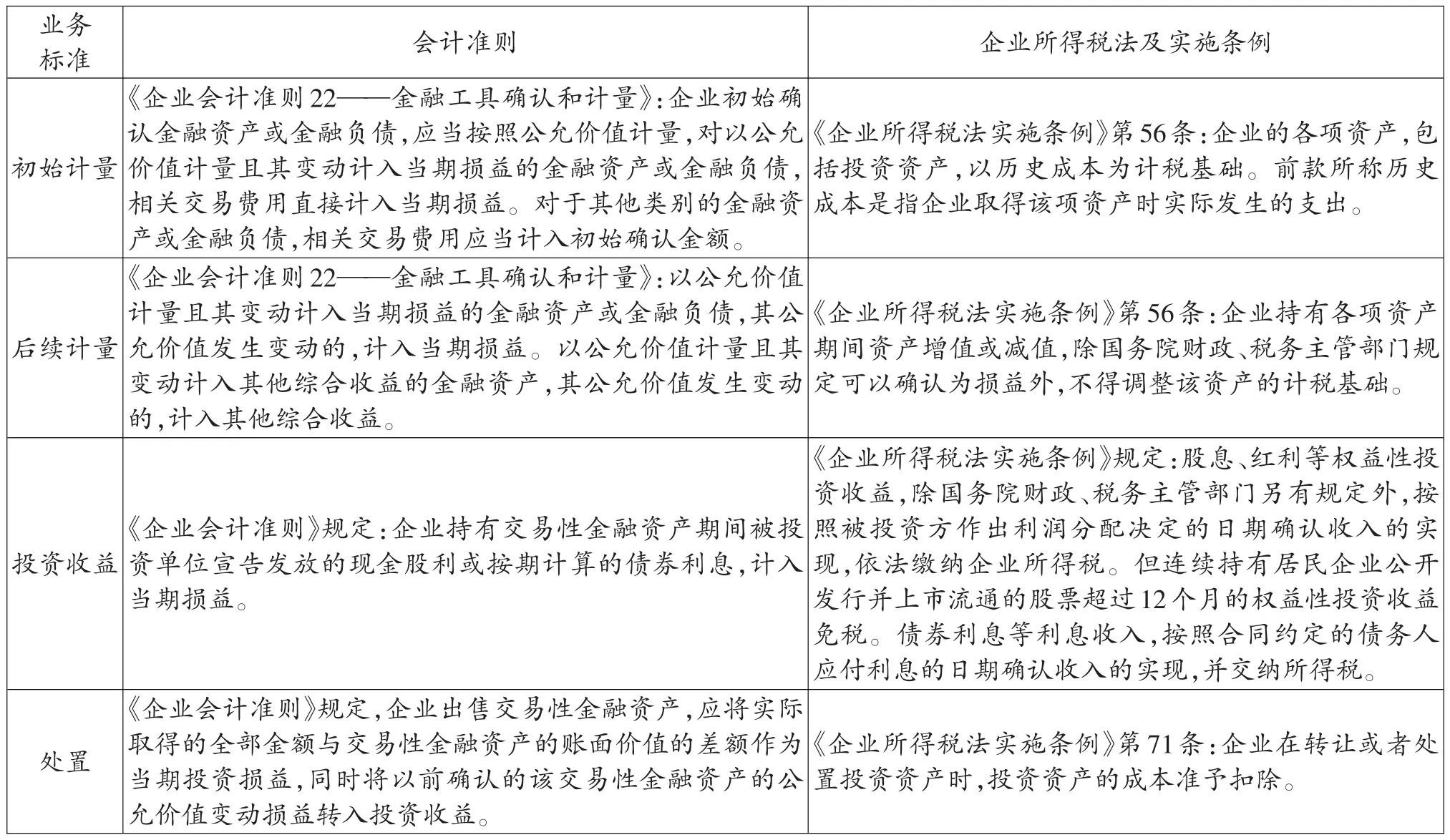

一、公允价值计量的金融资产在会计准则与企业所得税法中的若干差异

本文将企业会计准则与企业所得税法及其实施条例进行比对,汇总出公允价值计量的金融资产在会计处理和所得税处理中的若干差异,如表1。

二、所得税纳税调整实例研究

(一)以公允价值计量且其变动计入当期损益的金融资产(以交易性金融资产为例)

1.初始计量时

【例1-1】2016年3月16日,A公司从二级市场购入ZHJY公司股票10000股,划分为交易性金融资产进行核算,每股股价10元,并支付交易费用1300元。(假设A公司每年会计利润为100万元,且预计A公司未来可以取得足够的应纳税所得额用于抵扣可抵扣暂时性差异,企业所得税税率为25%,下同)

由表1可见,交易性金融资产在初始计量时,相关交易费用的准则规定和税务规定存在差异,会计上将交易费用直接冲减投资收益,税法上将其计入投资成本,即账面价值为100000元,小于计税基础101300元,产生可抵扣暂时性差异1300元,进而形成递延所得税资产325元(1300×25%)。具体会计处理如下:

表1:公允价值计量的金融资产在会计准则与企业所得税法中的若干差异

?

2.确认投资收益时的纳税调整

【例1-2】2017年3月20日,ZHJY公司宣告发放现金股利,每股0.8元。

?

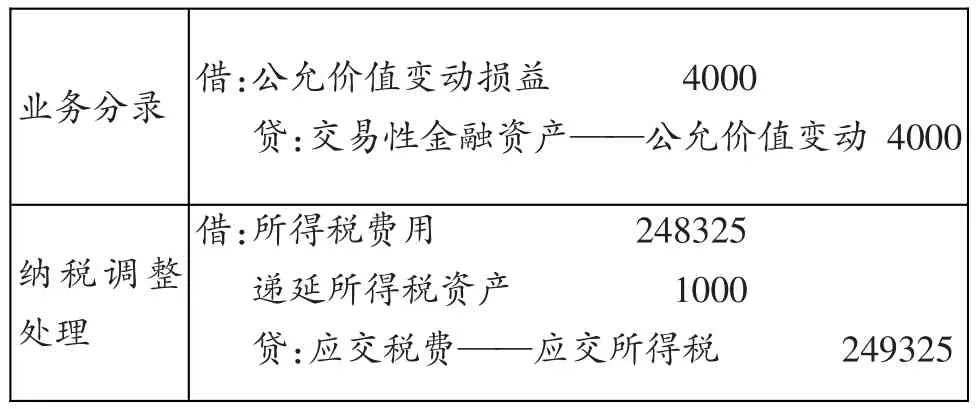

3.后续计量时的纳税调整

【例1-3】2017年12月31日,ZHJY公司股票价格收盘价为9.6元。

由表1可知,税法对资产持有期间形成的增值或减值除特别规定外不得调整其计税基础。即此时交易性金融资产的账面价值为96000元,但计税基础仍为101300元,产生可抵扣暂时性差异5300元,形成递延所得税资产1325元(5300×25%),由于递延所得税资产期初余额为325元,因此2017年再确认的递延所得税资产为1000元。应纳税所得额为997300元[1000000-8000(永久性差异)+5300(可抵扣暂时性差异)]。

业务分录纳税调整处理借:公允价值变动损益 4000贷:交易性金融资产——公允价值变动 4000借:所得税费用 248325递延所得税资产 1000贷:应交税费——应交所得税 249325

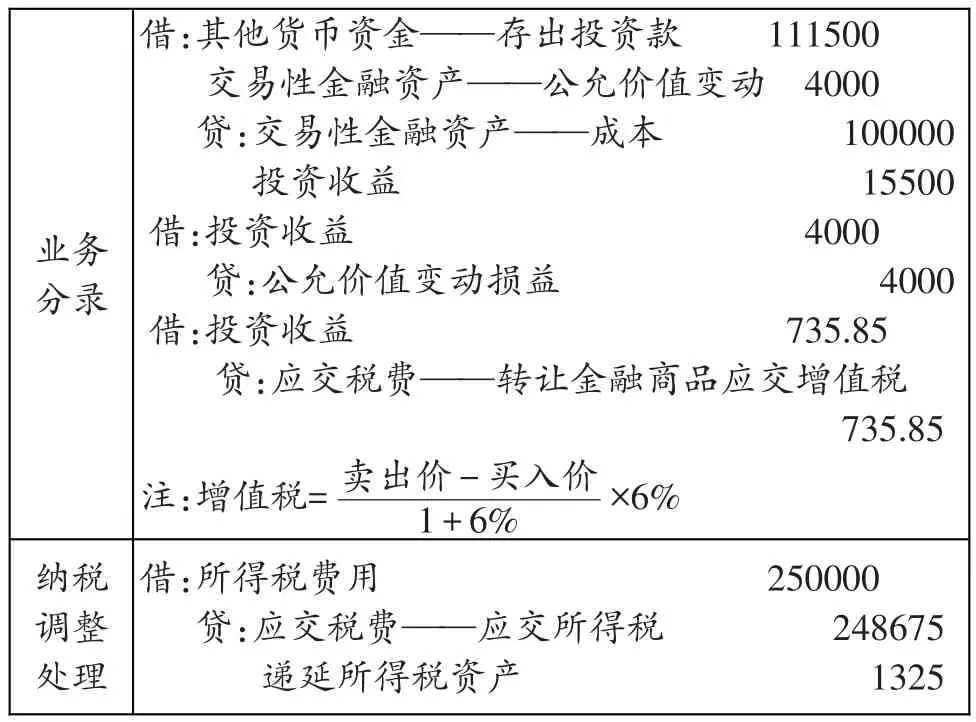

4.处置时的纳税调整

【例1-4】2017年2月1日,A公司以113 000元的价格将上述ZHJY公司股票全部卖出,此笔交易支付交易费用1500元。

根据企业会计准则规定,计入2017年当期会计利润的投资收益为14764.15元(15500-735.85),而按照税法规定确认的处置收益应该是9464.15元(111500-101300-735.85)。假设没有其他调整事项,则当期应纳税所得额为994700元[1000000-14764.15(会计确认的投资收益)+9464.15(税法确认的投资收益)]。同时由于该股票已全部出售,该项资产的项目价值和计税基数都为零,两者之间不存在暂时性差异,以前期间确认的递延所得税资产应予以转回。

业务分录纳税调整处理借:其他货币资金——存出投资款 111500交易性金融资产——公允价值变动 4000贷:交易性金融资产——成本 100000投资收益 15500借:投资收益 4000贷:公允价值变动损益 4000借:投资收益 735.85贷:应交税费——转让金融商品应交增值税735.85注:增值税=卖出价-买入价1+6% ×6%借:所得税费用 250000贷:应交税费——应交所得税 248675递延所得税资产 1325

(二)以公允价值计量且其变动计入其他综合收益的金融资产(以可供出售金融资产为例)

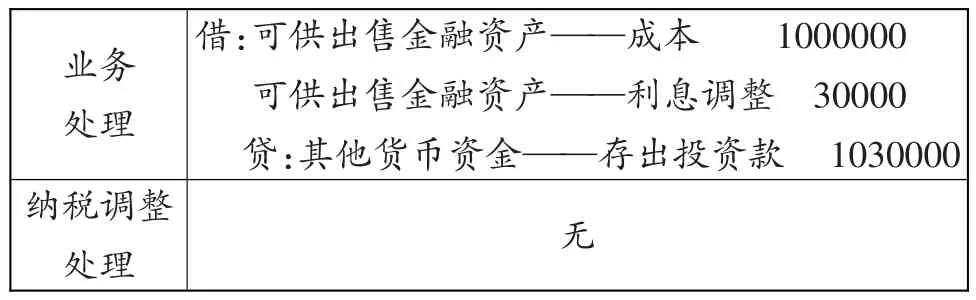

1.初始计量时

【例2-1】2017年1月1日,A公司从二级市场支付1030000元购入ZHJY公司三年期债券(含交易费用30000元),划分为可供出售金融资产。该债券面值1000000元,票面利率4%,实际利率2.84%,利息每年年末支付,本金到期收回。(假设A公司每年会计利润为1000000元,且预计A公司未来可以取得足够的应纳税所得额用于抵扣可抵扣暂时性差异,企业所得税税率为25%,下同)

由表1可见,可供出售金融资产在初始计量时,准则规定和税法规定不存在差异,即可供出售金融资产的账面价值和计税基础相等,不产生暂时性差异。具体会计处理如下:

业务处理纳税调整处理借:可供出售金融资产——成本 1000000可供出售金融资产——利息调整 30000贷:其他货币资金——存出投资款 1030000无

2.确认投资收益时的纳税调整

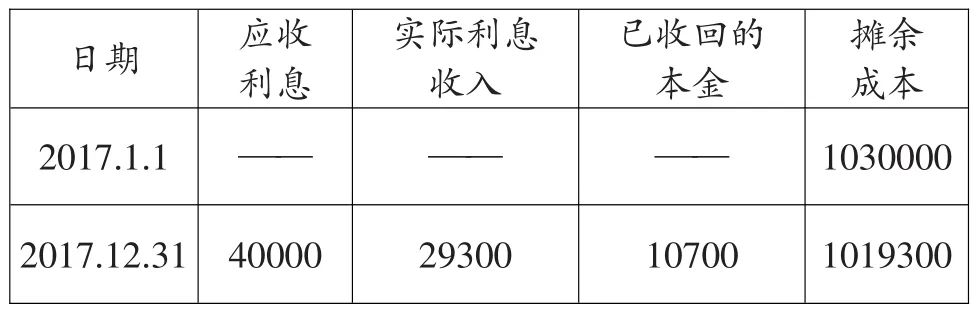

【例2-2】2017年12月31日,确认债券利息收入。

利息计算表编制单位:A公司 2017年12月31日 单位:元

A公司2017年12月31日确认利息收入的会计处理如下表:

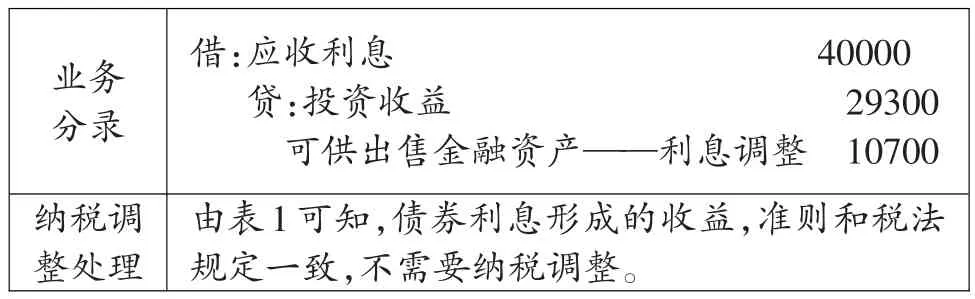

业务分录纳税调整处理借:应收利息 40000贷:投资收益 29300可供出售金融资产——利息调整 10700由表1可知,债券利息形成的收益,准则和税法规定一致,不需要纳税调整。

3.后续计量时的纳税调整

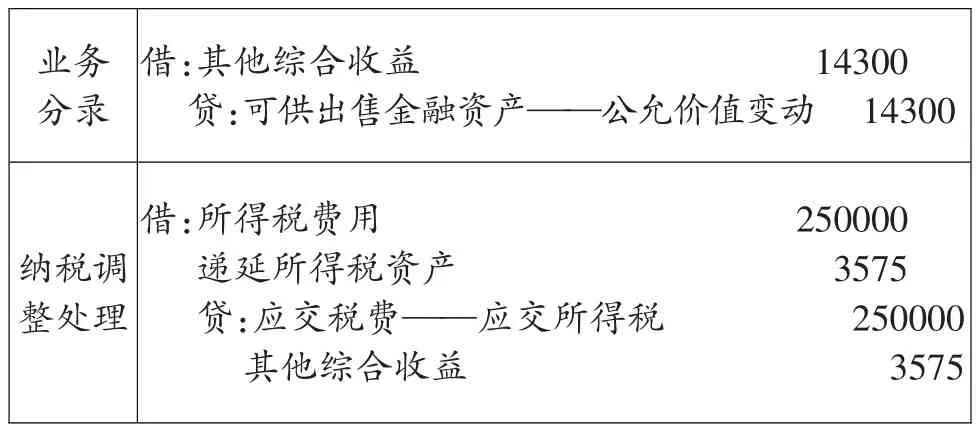

【例2-3】2017年12月31日,ZHJY公司债券价格变动为1005000。

由表1可知,税法对资产持有期间形成的增值或减值除特别规定外不得调整其计税基础。即此时可供出售金融资产的账面价值为1005000元,但计税基础仍为1019300元,产生可抵扣暂时性差异14300元,形成递延所得税资产3575元(14300×25%),由于递延所得税资产期初余额为零,因此2017年确认的递延所得税资产为3575元,应纳税所得额为1000000元。但需注意该递延所得税资产不影响所得税费用,其对应科目是其他综合收益。

业务分录借:其他综合收益 14300贷:可供出售金融资产——公允价值变动 14300纳税调整处理借:所得税费用 250000递延所得税资产 3575贷:应交税费——应交所得税 250000其他综合收益 3575

4.减值时的纳税调整

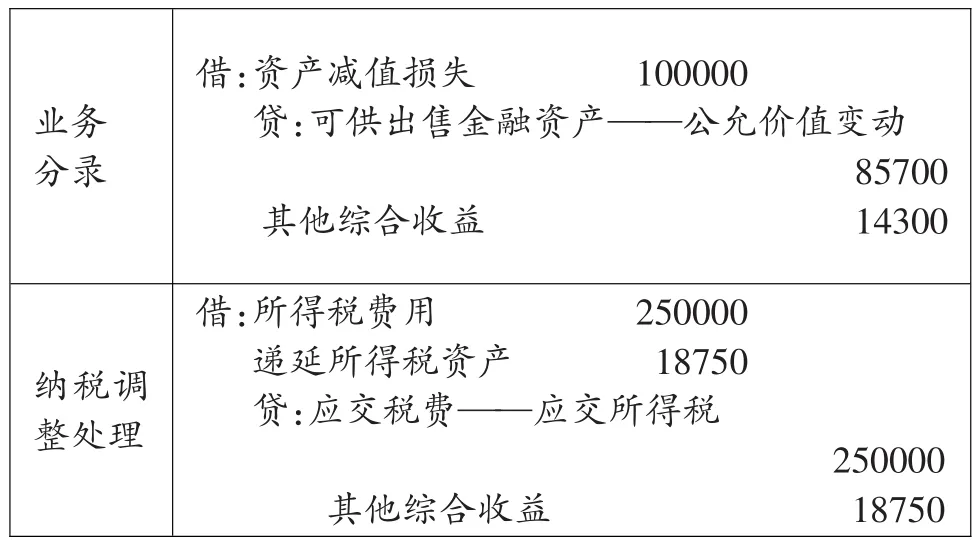

【例2-4】2018年6月30日,ZHJY公司债券公允价值下跌为900000元,且有充分证据表明该下跌为非暂时性下跌。

根据企业会计准则,可供出售金融资产发生减值时,即使该金融资产没有终止确认,原来因公允价值下跌而计入其他综合收益的累计损失,应当转出计入资产减值损失。而《企业所得税法实施条例》第56条:企业持有各项资产期间资产增值或减值,除国务院财政、税务主管部门规定可以确认为损益外,不得调整该资产的计税基础。此时,可供出售金融资产账面价值为930000元(900000+30000),计税基础仍然为1019300元,产生可抵扣暂时性差异89300元(1019300-930000),从而形成22325元递延所得税资产,又因期初递延所得税资产账户有3575元余额,因此本期仅需补记18750元。应纳税所得额为1000000元。

业务分录纳税调整处理借:资产减值损失 100000贷:可供出售金融资产——公允价值变动85700其他综合收益 14300借:所得税费用 250000递延所得税资产 18750贷:应交税费——应交所得税250000其他综合收益 18750

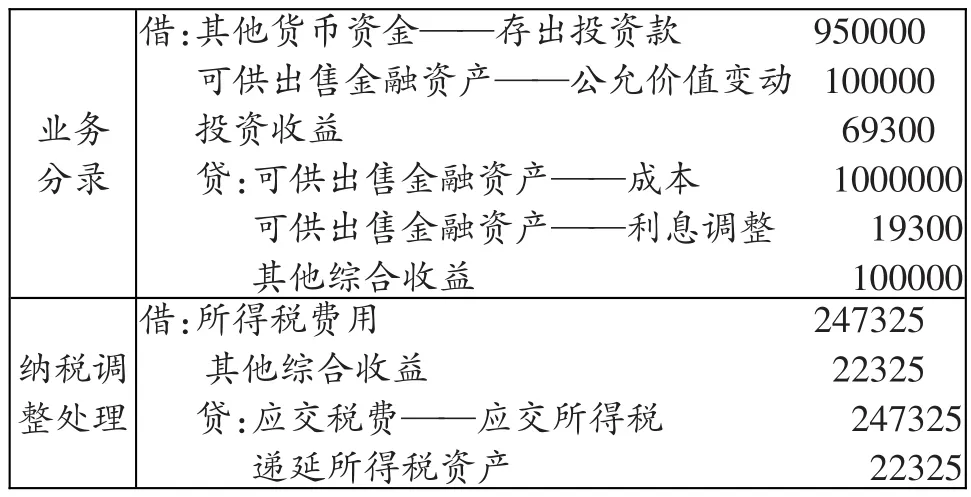

5.处置时的纳税调整

【例2-5】2018年7月21日,A公司以净得950000元的价格将上述ZHJY公司债券全部卖出。

根据企业会计准则规定,计入2017年当期会计利润的投资收益为-69300元,而按照税法规定确认的处置收益应该是-80000元(950000-1030000)。假设没有其他调整事项,则当期应纳税所得额为989300元[1000000+69300(会计确认的投资收益)-80000(税法确认的投资收益)]。同时由于该债券已全部出售,该项资产的项目价值和计税基数都为零,两者之间不存在暂时性差异,以前期间确认的递延所得税资产应予以转回。

业务分录纳税调整处理借:其他货币资金——存出投资款 950000可供出售金融资产——公允价值变动 100000投资收益 69300贷:可供出售金融资产——成本 1000000可供出售金融资产——利息调整 19300其他综合收益 100000借:所得税费用 247325其他综合收益 22325贷:应交税费——应交所得税 247325递延所得税资产 22325

三、结论

综上所述,公允价值计量的两类金融资产,需要进行纳税调整的事项主要来自于初始取得时交易费用归属的差异、以及金融资产公允价值变动、资产减值、宣告发放现金股利及金融资产处置这几类业务存在的差异。当资产的账面价值高于计税基础时,产生应纳税暂时性差异,进而形成递延所得税负债;而当资产的账面价值低于计税基础时,则产生可抵扣暂时性差异和递延所得税资产,最终影响当期所得税费用,如果是以公允价值计量且其变动计入其他综合收益的金融资产,则最终影响其他综合收益的金额。