新收入准则的“国际趋同”与“本土特色”

2018-09-12

2017年7月5日,财政部发布了《企业会计准则第14号——收入》(简称新CAS14、“新收入准则”),开启了收入确认、计量和披露的新模式。这既体现了我国企业会计准则的国际趋同战略,也是提升其国际话语权的现实选择。

一、国内外企业会计收入准则发展历程

(一)国外收入准则发展历程

1980年《国际会计准则第11号——建造合同》(IAS11)正式生效,拉开了全球会计准则趋同化的序幕。1982年12月,国际会计准则委员会(IASC)发布了《国际会计准则第18号——收入》(IAS18),进一步为各国会计实务提供操作指引。适用IAS18期间,由于理论与实务操作的差距,许多复杂业务的处理缺乏合适的指引,2002年,国际会计准则理事会(IASB)和美国会计准则委员会(FASB)开始会计准则的国际趋同模式探究。2008年12月,双方理事会共同发布收入确认讨论稿,其主要内容为收入确定理念要以合同为基础,计量基础必须是交易价格。2010年和2011年,IASB和FASB连续两次发布征求意见稿,拟定了收入确认的基本规则,并提出了收入确认的五个步骤。2014年5月28日,IASB正式发布了《与客户之间的合同产生的收入》(IFRS15),取代IAS18、IAS11及解释公告,成为世界多国企业收入准则“国际趋同”的规范依据。

(二)我国收入准则发展历程

1992年国家财政部首次发布《会计基本准则》征求意见稿,填补了国内会计准则的空白。1998年,《企业会计准则——收入》的正式出台,标志着企业收入的确认计量及相关信息披露进一步规范和完善。2006年,财政部修订了《企业会计准则第14号——收入》(CAS14)、《企业会计准则第15号——建造合同》(CAS15),在收入的定义上突出了“会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入”,对复杂的交易和事项的计量和实务操作进行了详细规范。IFRS15发布之后,为强化与国际接轨,财政部于2015年12月发布《企业会计准则——第14号(修订意见稿)》,2017年7月5日,发布《企业会计准则第14号——收入》,将现行收入和建造合同收入两项准则纳入统一的收入确认模型,提出收入确认的“五步法”,开启了收入确认、计量的新篇章。

二、新CAS14与IFRS15的“趋同”及差异

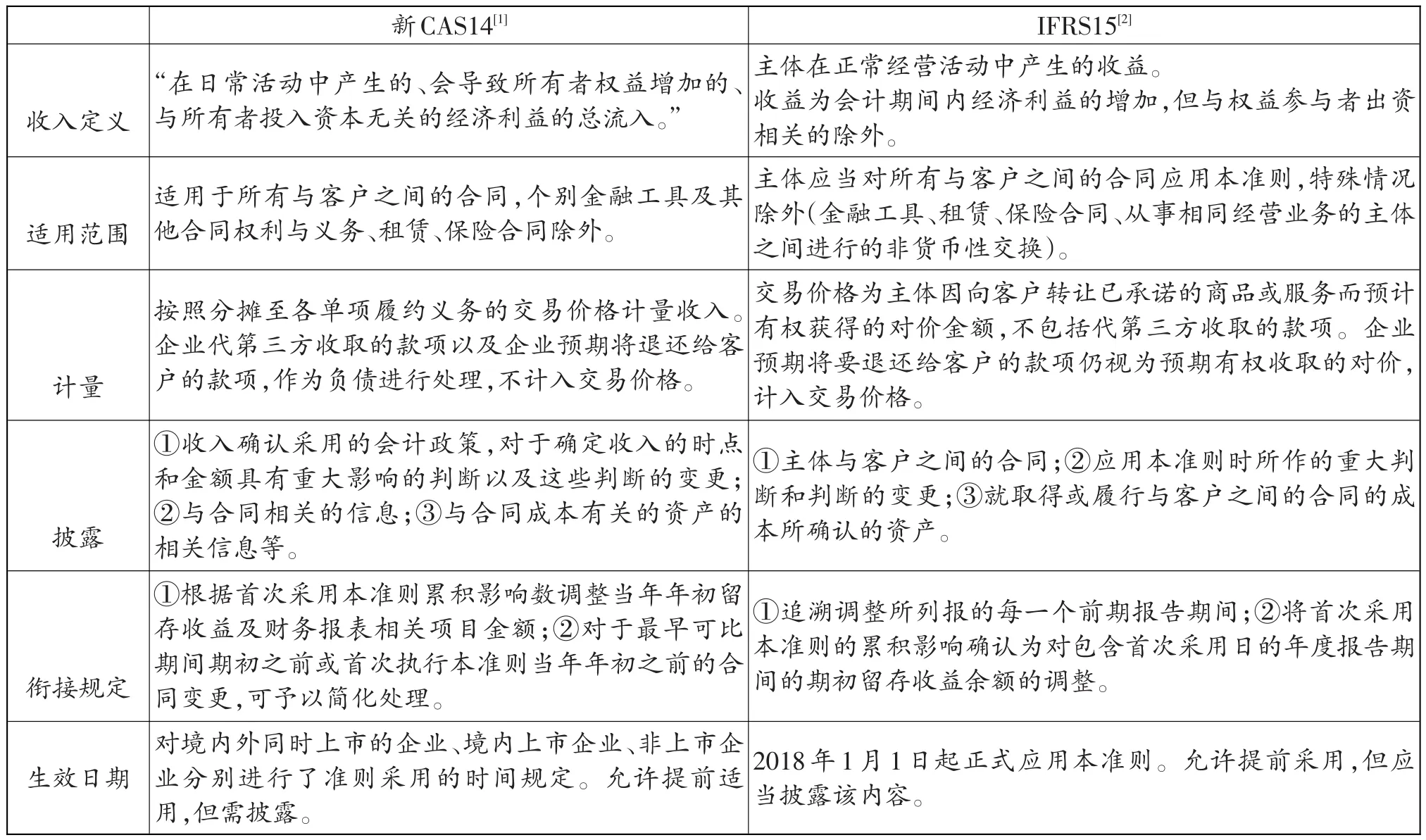

2012年,国家财政部出台《中国企业会计准则与国际财务报告准则持续趋同路线图》。与IFRS15相比,新CAS14保持了持续趋同,但不是“直接采用”,也非“等同”,并在收入定义、适用范围、计量、披露和衔接规定等方面有所差异。这种差异正是“本土特色”的产物,如表1所示。

三、强化新CAS14“本土特色”的现实逻辑与考量

会计是一门国际通用商业语言,经济的全球化客观上要求相同的交易采用相同或类似的处理方法,以增加会计处理的一致性、可比性,由此产生会计准则“国际趋同”的必要性。但会计同时是一门社会科学,经济、政治、文化等社会环境因素都在不同程度上对其有所影响[3]。而社会环境的不同决定会计准则具有天然的“本土特色”。我们在强调趋同的同时,必须强化“本土特色”。因为,“国际趋同”只是手段,服务于国家利益最大化才是目的。必须正视国际会计准则存在的“趋同陷阱”,这也正是美国等诸多大国并未完全采用IASB的准则的原因[4]。这既是由我国作为世界第二大经济体和最大发展中国家的经济地位决定的,也是由新时代中国特色社会主义市场经济体制决定的。因此,在2021年境内非上市企业全面实施新CAS14的时间节点前,完善与强化收入准则的“本土特色”有着较强的现实逻辑。

(一)经济环境差异

表1 新CAS14与IFRS15比较

经济环境差异是强化会计准则“本土特色”的根本原因。国际收入准则的制定是以西方发达国家成熟的市场化经济为基础,借鉴的多为西方发达国家的收入准则。事实上,国际财务报告准则呈现出以发达国家为主导的“美化”和“欧化”局面[5]。我国尚未取得与自身实力相匹配的会计话语权,典型的是,在IFRS最高权力机构提名委员会(NC)中未拥有1个名额。我国市场经济起步较晚,体制机制尚不完善。当前正处在深化供给侧结构性改革、优化经济结构关键时期,会出现一些不同于其他国家的特殊经济业务和交易事项。企业会计收入准则在“国际趋同”中保持一定的“本土特色”更切合当前的经济发展阶段和服务国家利益的需要。

(二)会计制度不同

不同的国家会计制度决定了不同的会计模式和会计目标价值取向,也决定了会计准则差异。西方国家实行自我管理型会计管理体制,政府对会计工作的干预较少,由授权的会计职业团体管理会计工作。以美国为例,会计工作是以政府授权的证券交易委员会(SEC)为指导,以FASB制定的公认会计原则、准则为准绳进行管理[6]。我国的会计管理体制是集中与立法管理型。财政部依据《会计法》的有关法律、行政法规制定会计准则、管理会计工作,并在各级财政部门之间实行“统一领导,分级管理”,服务于国家治理是其本质要求。由此决定着存有一定“本土特色”的会计准则才利于对国家的特定发展阶段所存在的特殊经济业务形成有针对性的规范,更好服务于国家治理现代化。

(三)税制设立差别

西方国家将减税作为税制改革的主线,表现出以直接税为主、间接税为辅的特征。如英法等国都是以直接税为主,美国以直接税中的所得税为主。我国税制改革表现出以增值税等间接税为主的特征,还要考虑更深层次的效率与社会公平问题[7]。收入的识别、认定影响到课税行为认定和税收负担,企业收入准则的适度“本土特色”既利于保证与我国税制相适应,服务于国家税制改革和促进社会公平,也利于实现税收筹划的合法化和透明化,满足降低企业税收负担、提升盈利能力的要求。

(四)中国会计文化特色

会计准则本质是国家会计价值取向、业务处理惯例的综合体,不能简单地定义为先进或落后,但须强调与民族、地域文化的匹配。文化差异会导致各国会计准则差异(Askary,2006)。西方国家的会计文化特征表现为会计规范趋于灵活、会计方法倾向积极、更加强调职业主义等[8],而中国的会计文化则强调法律制度、会计规范注重统一、会计方法倾向稳健。会计准则国际趋同应充分考虑各国的文化差异(杨世忠,2014)。会计文化的特色决定企业会计收入准则存有一定“本土特色”可能更符合国人的思维方式,更利于降低企业的会计管理成本。同时,“本土特色”蕴含丰富的“中国智慧”,伴随着中国国际竞争力的提升,“一带一路”建设的推进,具有“本土特色”的会计准则极可能上升为全球准则,从某种程度上更适合增强中国会计国际话语权,服务人类命运共同体建设。

四、结语及展望

显然,新收入准则的实施、完善是一项复杂的系统工程,特别是在“国际趋同”呼声渐涨的今天,极有必要保持一丝冷静,着力做好“国际趋同”与“本土特色”间的平衡。一方面,完善规定、强化落实。正确处理会计规范协调、趋同、一致三个改革维度之间的关系[4],特别是新收入准则更强调与商业模式的结合,注重会计人员职业判断给具体实施带来系列挑战。财政部应加紧出台具体的应用指南,对实务操作提供有针对性的判断标准。企业自身也应积极采取指导培训、监督检查等措施来完善准则变革的应急处理机制。另一方面,坚持“实质重于形式”原则,有选择地“国际趋同”,有针对性地强化“本土特色”,核心在于服务国家战略利益、企业商业模式的创新和提高国际会计话语权。

总之,新CAS14的颁布对于中国企业发展是一件大事,其完善不是一蹴而就的,它不是一个结果,而是一个过程。我们强调走向世界,与国际接轨,但实务中还要结合我国的国情,保持本土化特色,提高我国的话语权和影响力,探索出具有中国特色的新收入准则,更好服务于新时代中国特色社会主义市场经济体系建设。