国地税合并对建筑安装企业影响及应对措施

2018-09-12

伴随着国家税务政策不断出台,分开24年的国税和地税再牵手,2018年3月13日第十三届全国人民代表大会公布国税地税机构合并,改革国税地税征管体制。将省级和和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责。国税地税机构合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体质。这次改革,对于广大纳税人和税务机关来说都是利大于弊。

一、国地税合并对建筑安装企业的影响

(一)提高企业涉税业务的办理效率

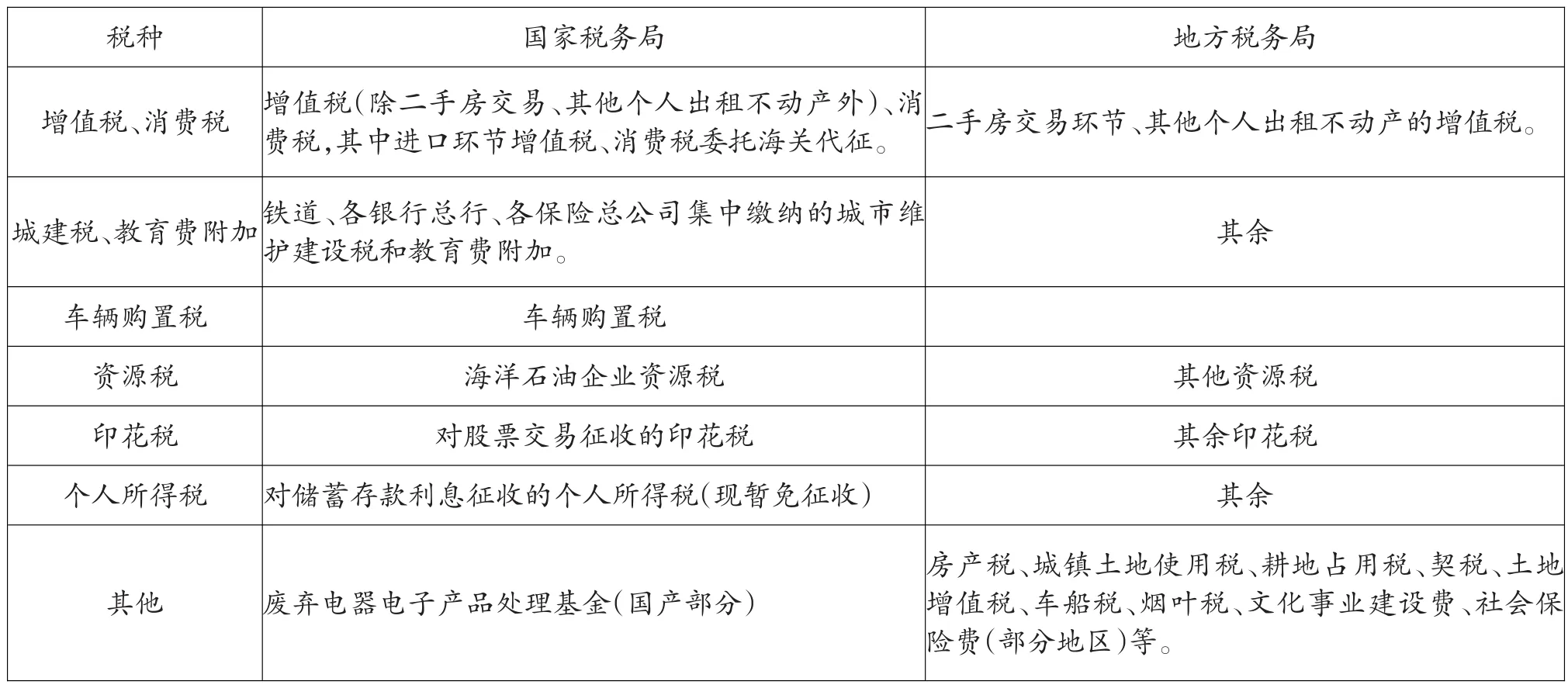

合并前,根据经营范围,建筑安装企业在国地税分别办理税务登记。在国税缴纳税种为:增值税、车辆购置税等,在地税缴纳税种为:个人所得税、部分社保、残疾人保障金、印花税等,详细管辖信息见表1。

合并后,以上税种由一个机关服务实行“一站式”征管模式,避免了纳税人面对两套机关两条线管理时在两个部门间来回奔走和重复支出。纳税人履行纳税义务只需要一次登记、申报、涉税等工作量锐减,能够降低税务代理成本,降低企业运行成本和实际税负。纳税人办理税收业务时,只进一家门,一次全办好,节省纳税人的时间成本和资金成本,提高纳税人办税效率。

(二)资源整合,共享企业信息

合并前,国地税在执法口径上并不完全一致,不同的征管系统,掌握着不同的执法标准,导致税收征管资源的极大浪费。国地税合并后,以前的两套系统整合为一套,执法标准统一、给纳税人提供了方便,并借助“互联网+大数据+云计算”的优势共享税务信息,优化征管流程,有效的提高了税务机关的征管能力。各种政府收入征管也应如此,全国范围内的信用惩戒已全面铺开,“一处失信、处处受限”,纳税人会慎重无交易需开发票对信用造成的影响,从而提高纳税人的诚信度。

(三)严格税收违法监督

国地税合并前,两个税务机关对纳税人的管理各自为政,稽查宽严程度不一,不能360度无死角监管。国地税合并后,积极推行稽查体制改革,通过整合更多一线征管人员,提高征收效率。随着金税三期等税收电子信息系统的税收征管功能的进一步增强,在有效服务纳税人的同时,对纳税人税收管理行为的监控功能也会相应提升,应对纳税人偷漏税等税收违法问题的技术手段将进一步提高,纳税人今后的税收违法成本将显著增加。

表1 合并前国地税管辖税种表

(四)对办税人员的新要求

会计行业的新政策、新举措层出不穷,从国地税合并,到增值税税税率降低,2018年以来新的税收层出不穷,重磅政策就不断。这就要求办税人员,不间断学习相关政策。建筑安装企业的财务人员只有通过不断学习,才能及时掌握相关知识,加深对政策的深度理解,在办理业务过程中熟练运用行政法、民商法与税法相关的政策,提高办税效率。

二、国地税合并后建筑安装企业税负情况

(一)营改增建筑安装企业税负情况

建筑安装企业营业税初改成增值税后,所有建筑安装企业基本是旧项目,无新项目。旧项目采用简易征收方式,各单位税负变化不大。

另外建筑安装企业小规模纳税人、甲供料、清包工方式(可选择一般纳税人)适用简易计税方法,增值税率征收率为3%,与原来营业税税率相比税负相同,国地税合并后建筑安装企业还采用简易计征收方式,税负与营改增前相同。

但是,对一般纳税人的建筑行业,由于建筑安装企业的特点,好多业务无法取得增值税专用发票。建筑企业工程总造价中,其中:材料、设备成本占总造价的67%左右,人力成本占总造价的30%左右,其他成本占总造价的3%左右。除钢材可以取得16%的增值税专用发票,其余材料取得增值税专用发票金额很少,进项税额抵扣不足,如商品混凝土可按简易征收办法纳税,取得专用票只是3%的征收率抵扣,且进销税率相差7%、加重了税收负担。

(二)营改增实施过程中建筑安装企业存在重复纳税

增值税具有中性税收特征,逐环节征税,逐环节退税,不重复征税,可以降低企业的税负。但是,现实环境中建筑业面临的却是一个更加麻烦和税负加重的局面。砂石料等地材基本属于私人自营无法取得抵扣票,则无法抵扣进行税;加之人力成本高,人力成本又不能取得增值税专用发票,进行抵扣进项税,营改增以后建筑业仍然存在重复纳税。

综上所述:建筑安装企业一般纳税人增值税税率10%,由于抵扣不足和重复纳税,国地税合并后税收负担不但不会减轻,反而比营改增前税收负担加重。

三、建筑安装企业面对国地税合并的应对措施

(一)提高认识,积极办理相关涉税手续

充分认识国家关于深化国地税征管体制改革的理念,以建成与国家治理体系和治理能力现代化相匹配的现代税收征管体制为目标,对建筑企业涉税业务进行筹划、测算,配合国地税合并办理相关手续。及清理既往涉税行为,将国税、地税合并前尚未办理的业务,尽早与现管辖税务局协调,争取尽快解决。

(二)依法纳税,做好税收风险管理

依法纳税是每位纳税人应尽的义务,国地税合并后必将提高纳税人办税效率。为纳税提供更好地客观环境,降低纳税人办税成本。随着社会经济的发展,税务机关工作的侧重点也在变化,目前税务机关对纳税评估越来越重视,运用数据信息对比分析的方法,对纳税人和扣缴义务人纳税申报情况的真实性和准确性作出定性和定量的判断,进而对纳税人信用等级做出评价。

纳税评估通用指标,包括收入类成本类、费用类、利润类和资产类评估分析指标等;纳税评估具体包括:重点税源户、特殊行业的重点企业、税负异常变化、长时间零税负和负税负申报、纳税信用等级低下、日常管理和税务检查中发现较多问题的纳税人。通过纳税评估把纳税人分为ABMCD五个等级,A、B级纳税人享受更多的优惠政策,发票业务办理权限,这是间接要求企业做到更好的纳税义务。

(三)储备高素质的涉税业务人员

面对国地税合并这样重大的变革,需要储备专业的财税人才,最基本的是要熟悉会计和税务政策规定,还要了解业务链,进而才能确保合同、会计处理、税务申报的逻辑一致性。涉税业务人员自身素质高,有良好的沟通能力,方可更好地与业务部门、合同部门等人员做好沟通。建筑安装企业要实施人才强税战略和税务专业人才培养计划,储备高素质的涉税业务人员。

(四)重视发票管理,降低企业税负

由于建筑安装企业的特殊性,企业从工程投标、工程预结算、材料及设备采购开始等各环节进行税收筹划,尽量与能提供增值税专用发票的供货商合作,将影响税负因素降到最低。

加强发票尤其是专用发票的管理,严格执行全国发票管理规定,财务部门要建立开票信息明细账目,专人专岗负责发票管理工作,明确岗位职责和操作流程,准确记录发票的领用、开具、缴销工作,确保专用发票开具真实与进项抵扣发票取得合法有效,确实杜绝发票虚开虚抵。

(五)加强企业内部管理制度

建筑安装企业,应当适应现代企业管理制度的要求,规范企业内部控制制度的建设,改变传统“施工队”的粗放管理模式,只负责收取管理费,而对工程质量及票据管理不重视的现象。企业应建立从开工到竣工的业务流程,做好节能,环境治理理念。

四、结束语

本文通过国地税合并的税收征管改革方案,分析了本次改革可能对建筑安装企业产生的影响,及对建安企业税负的影响,进而提出了面对国地税合并的各项应对措施。通过上述措施,使建筑安装企业抓管理、促生产,进行纳税筹划,合理避免税务风险。