IASB财务报告概念框架的新旧比较及启示

2018-09-12长江大学管理学院湖北荆州434023

□(长江大学管理学院湖北荆州434023)

一、引言

2015年5月IASB发布了《财务报告概念框架(ED)》(以下简称 ED),对 IASB现行概念框架(Conceptual Framework,CF)做了较大的革新。我国财政部《会计改革与发展“十三五”规划纲要》明确提出:制定高质量的企业会计准则是企业会计准则体系建设的首要任务。我国要根据会计理论和会计实务的发展,结合国际财务报告准则CF的变化,修订完善我国会计准则体系中的基本准则,以提高会计信息的质量,为财务报告使用者提供相关性和透明度都更高的会计信息。在我国会计改革发展及会计准则国际趋同的大背景下,从总体框架和具体内容两方面着手对CF进行新旧比较,归纳总结CF的发展趋势,在此基础上结合我国基本准则的现状并立足我国国情,针对我国基本准则的修订提出具体建议,对进一步完善我国企业会计准则体系并推进我国企业会计准则与国际财务报告准则持续全面趋同有着重大意义。

二、国际财务报告概念框架的新旧比较

1989年IASC颁布了《编报财务报表的框架》(以下简称《框架》),其主要内容一直被IASB沿用至今。然而,21世纪以来,会计环境发生了巨大变化,现行CF存在严重过时、不全面等不足,亟待重构。因此,IASB于2012年重启CF修订项目,对现行CF做了较大改进,并于2015年5月发布ED。本文从总体框架与具体内容两方面着手对IASB CF进行新旧比较。

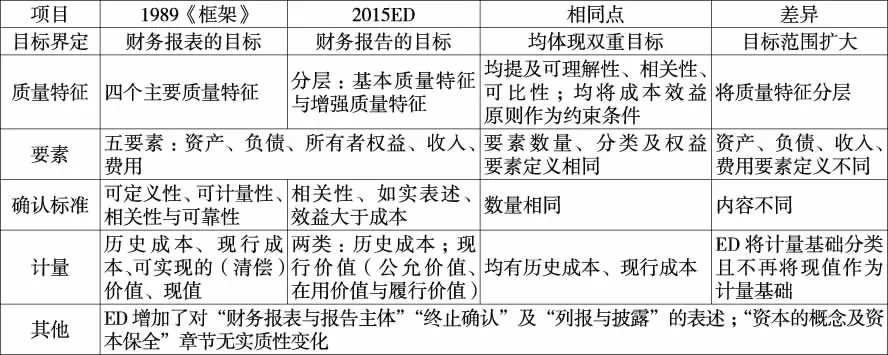

(一)框架结构比较

1989《框架》对财务报表的目标、质量特征、要素、确认、计量、资本的概念及资本保全做了规定,ED在现行框架结构的基础上既有继承也有创新。框架结构比较见表1。

(二)具体内容比较

本文从财务报告的目标、质量特征、财务报表与报告主体、报表要素、确认与终止确认、计量、资本的概念及资本保全等八个方面入手,对CF的具体内容进行新旧比较。

1.财务报告目标。IASB财务报告目标经历了 “双目标观→单目标观→双目标观”的演变过程,具体目标比较见上页表2。

表1 框架结构比较表

表2 财务报告目标的比较表

黄晓韡、黄世忠(2016)指出,财务报告的单目标与双目标之争,很大程度源于融资环境的差异。资本市场尚不发达的国家,企业主要通过向商业银行贷款进行融资,受托责任观会备受准则制定机构的欢迎;而像美、英等资本市场发达的国家,企业主要通过股票市场进行融资,则准则制定机构更青睐决策有用观。总的来说,ED重新提及受托责任观,体现了IASB在CF修订过程中考虑发展中国家的经济现状,以制定符合整个国际社会需求的CF的理念。

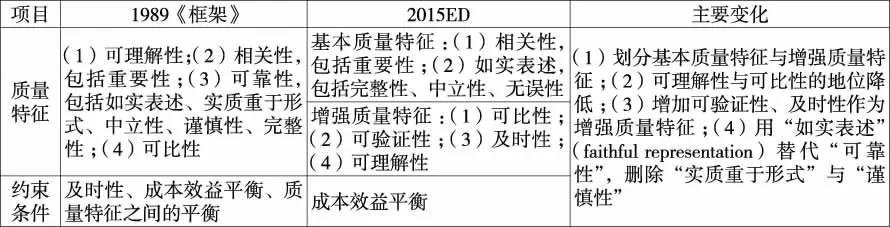

2.信息质量特征。1989《框架》阐述了财务报表的四个主要质量特征及三个约束条件。由于可靠性没有直接表达出其欲意表达的内涵且容易产生歧义,IASB在2010年联合CF中用如实反映替代了可靠性,并对质量特征的框架结构做了较大改进。ED在沿用联合CF信息质量特征框架的基础上进一步强调:计量的不确定性程度会影响相关性;“实质重于形式”是“如实表述”的内在要求;谨慎性的实践对中立性起支撑作用。质量特征框架结构比较见表3。

表3 质量特征框架结构比较表

3.财务报表和报告主体。为了填补现行CF的空白,ED增加了 “财务报表与报告主体”章节,对财务报表的作用、报告主体的概念及其边界的确定做了规范。ED指出,财务报表提供有关报告主体的资产、负债、所有者权益、收入和费用的信息,以协助报表使用者估计报告主体的未来净现金并评估管理层对报告主体的受托责任。报告主体是选择或被要求编制通用目的财务报告的主体。可以通过直接控制或间接控制来确定报告主体的边界。

4.财务报表要素。ED对除权益(权益指主体的资产总额扣除负债总额后的剩余权益)之外的其他四个要素的定义进行了较大的修订。现行概念框架中的要素定义存在指代不明的现象,使用者易将资产(负债)理解为经济利益的流入(流出)、将“预期(expected)”理解为“可能(probability)。因此,ED对资产、负债要素的定义做了较大革新,具体体现在:删除“预期导致经济利益流入的表述”。明确资产是一项现时经济资源并增加“经济资源”“权利”“产生经济利益的潜能”“控制”作为理解资产定义的指引;明确负债是一项现时义务并提供 “转移经济资源”“现时义务”作为理解负债定义的指引。同时,为了使收入、费用的定义与新的资产、负债的定义对应,ED删除了收入(费用)定义中有关“经济利益流入(流出)”的表述,将收入(费用)定义为:导致所有者权益增加(减少)、与所有者权益的持有者的出资无关的、资产的增加(减少)或负债的减少(增加)。

5.确认与终止确认。(1)修订确认定义与确认标准。由于现行框架中确认的定义不满足财务报表的列报要求且术语过时,ED将确认定义修改为:将满足要素定义的项目列示于财务状况表和财务业绩表中的过程。新的确认定义将“资产负债表”“利润表”分别以“财务状况表”“财务业绩表”予以更新替代,改进了现行概念框架的不足。此外由于“可能性”将导致一些金融工具无法确认且由于可靠性不再是信息质量特征,为了避免引起混淆,ED未将“可靠计量”作为确认标准,并将确认标准修改为相关性、如实表述、成本约束。(2)增加终止确认指引。为了填补现行概念框架的空白,并使主体的财务状况及其变动如实反映,ED增加了终止确认指引并将其定义为从主体的财务状况表里移除以前确认的全部或部分资产或负债。

6.计量。(1)修订计量基础。1989《框架》仅简单定义了:历史成本、现行成本、可实现的(清偿)价值、现值的概念,对计量基础的选择缺少理论指导。因此,ED对计量基础进行分类并归纳了每种计量基础的优缺点。ED将计量基础分为两大类:历史成本与现行价值(公允价值、在用价值和履行价值),计量基础之间的关系更清晰。此外,IASB认为以现金流量为基础的计量方法是在选定的计量基础上用于资产或负债的摊销方法,因此,未将现值单独列出作为计量基础。(2)新增计量基础的优缺点与影响主体选择计量基础的具体因素。通常,历史成本有低信息成本优势,然而可比性低且预测价值较弱;公允价值具有较强的反馈及预测作用,却难以估计;在用价值与履行价值可以提供有关资产或负债的现金流量信息,却难以估计并具有主观性。同时,主体选择计量基础时应充分考虑财务报告的目标、信息质量特征及成本约束。此外,在资产或负债初始计量时还应额外考虑交易是否为等价交易、是否与权益持有者交易、是否为企业内部交易等因素。

7.列报和披露。为了填补现行CF的空白、完善CF的结构和内容,ED将“列报与披露”引入CF,对财务报表的目标和范围、列报与披露的作用及财务业绩信息的列报与披露做了规范。财务报表的范围由其目标决定。(1)财务报表的目标在于提供与主体资产、负债、权益、收益和费用有关的信息,以便使用者评估未来现金净流入主体的前景及主体管理层的管理责任。(2)列报和披露是一种沟通工具,要实现与使用者良好沟通,主体主要将财务信息进行恰当归集与分类。(3)损益表(statement of profit or loss)是主体财务业绩(financial performance)信息的主要来源,但不是唯一来源。有时为了使有关财务业绩的信息沟通更具效率和效果,可以将收入、费用列入其他综合收益 (other comprehensive income)中。

此外,ED未对第八章 “资本的概念及资本保全”做实质性改变。

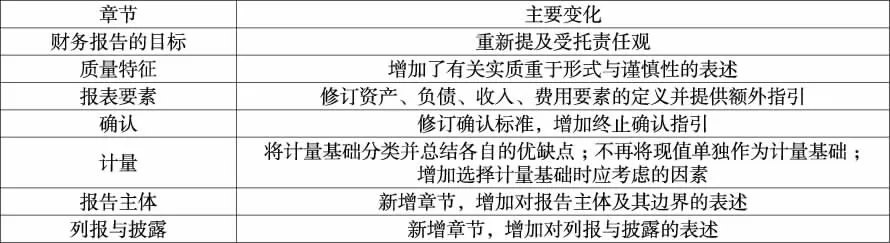

表4 ED主要创新汇总表

三、分析与启示

(一)分析

总的来说,CF本次修订吸收了会计理论研究的最新成果,充分考虑了会计环境的变化及各国经济发展现状,使CF的内在逻辑性和指导意义大大增强,这充分体现了IASB制定连贯、协调、内在一致的CF的决心。ED主要创新汇总见表4。

(二)启示

目前我国《企业会计准则——基本准则》涵盖了财务报告的目标、信息质量特征、要素、确认、计量、列报与披露等方面的内容,充当着与CF类似的作用。葛家澍(2006)认为我国基本准则实质上拥有CF的主要内容、充当着CF的角色,我国可以分两步制定具有中国特色的CF,基本准则是我国未来CF的过渡形式,应先对基本准则进行完善,待条件成熟,再转化为CF。尽管目前我国基本准则已基本实现国际趋同,与CF相比,一方面,我国基本准则以法律条文形式列示,表述较为简洁,缺乏理论指导意义;另一方面,我国基本准则没有对报告主体、终止确认、资本保全等进行阐述,内容尚不全面。

在我国基本准则修订过程中,应根据《会计改革与发展“十三五”规划纲要》的要求及会计准则国际趋同的现实需要,积极参与IASB各层面事务,以提高我国在IFRS制定中的话语权和影响力。通过对CF的新旧比较研究,结合我国基本准则的现状及存在的不足,在基本准则的修订过程中,我国应在坚持国情实现会计准则持续趋同的目标引导下,完善基本准则的现有内容并填补空白。

1.坚持国情实现趋同。基本准则的修订应坚持我国国情,不应盲目趋同。例如,由于目前我国资本市场尚不完善,为了更好地对管理层的受托资源进行监督、维护投资者的利益,侧重受托责任而非决策有用观更符合我国资本市场现状。

2.完善基本准则的现有内容。为了增强基本准则的理论指导作用,应对现有内容进行补充与完善。(1)从财务报告的目标定位出发,明确规定当可靠性与相关性冲突时,优先满足可靠性,引入成本效益原则作为约束条件以完善信息质量特征。(2)结合ED对要素定义的修订的考虑,可以考虑在资产的定义中增加“现实经济资源”的表述,以与负债要素中“现时义务”相对应。(3)增加对每种计量属性适用情况及优缺点的阐述,为计量基础的选择提供明确的理论指导以完善计量基础。(4)由于FASB、IASB先后均不再将现值作为计量基础,在持续趋同的进程中,应着重考虑是否将现值继续作为计量属性。葛家澍(2006)指出“现值似乎不是一项完整的计量属性,它只是在初始计量采用历史成本、现行成本后的一种摊销方法,利用现值技术,只是为了捕捉公允价值”。

3.填补空白。与IASB CF相比,目前我国基本准则没有关于终止确认、资本保全的指引,使基本准则的理论指导作用减弱。在基本准则修订过程中,我国可以考虑增加终止确认及资本保全指引,为终止确认、企业会计模式的选择以及会计收益的确认提供相应的理论指导并完善基本准则的框架结构。