全流通时代我国股债联动效应分析

2018-09-12北京印刷学院经济管理学院北京102600

□(北京印刷学院经济管理学院北京102600)

一、引言

金融市场在一个国家或地区的经济稳定和发展中占据重要地位,在促进经济发展、为广大投资者提供金融产品的交易场所从而获取收益中发挥着重要的作用。而股票市场和债券市场又是金融市场中两个重要组成部分。我国的股票市场和债券市场从无到有不断发展壮大,股票总市值、发行量、交易量、上市公司数量等都有了飞跃式发展;我国债券市场的发行量、交易量、托管量在不断提高,债券品种不断丰富,债券交易方式多样化。作为广大投资者最为重要的投资场所,股票和债券的收益波动是投资者最为关注的。同时,投资者也会不断关注股票和债券收益之间的变动关系,根据不同的市场状况调整它们的投资组合以获取收益的最大化。因此,研究股票和债券市场之间的关系就显得尤为重要。

二、文献综述

国内外学者对股票和债券市场的关系做了大量的研究,Campbell and Airnner(1993) 研究了美国 1952—1987年股票和债券收益的相关情况。研究结果显示,股债收益呈现相对较低的正相关关系,并且动态条件相关系数具有阶段时变特征,比如在1952—1979年期间股债动态条件相关系数仅为0.095,而在1973—1987年间股债动态条件相关系数高达0.261。

王璐和庞皓(2008)以 2002年 1月至2007年6月间上证综合指数与中国债券总指数为样本,运用VAR模型研究了我国股债价格波动的溢出效应。他们的研究结果显示,我国股票市场和债券市场之间存在双向的波动溢出效应。袁超、张兵和汪慧建(2008)以2003—2006年我国沪深股票和债券价格为样本,基于ADCC-GARCH模型研究了我国股债的价格联动问题。研究结果认为,我国股债动态条件相关系数具有动态时变特征,经济条件不同,股债动态条件相关系数也不同,在研究的样本期内,大部分时间里我国股债之间存在较低的正相关关系,而在连续实施紧缩政策后,我国股债动态条件相关系数在2005年变为负数。韩蹇韬(2011)选取2003年4月1日至2010年6月11日我国股票指数、债券指数和基金指数为样本期间,通过构建VAR-DCC-MGARCH模型研究它们之间的动态相关性。研究结果认为,股债动态条件相关系数和基债动态条件相关系数有正有负,它们的波动范围在-0.3至0.4之间,其走势也非常相似,而且具有很强的动态时变性和集聚性。

从上述文献可以看出,大部分学者都是通过动态条件相关系数来研究股债的联动性,因此不能全面获得股债之间的联动性。本文通过建立基于t分布的VECM-MVGARCH-BEKK(1,1)模型来实证分析我国股债之间的信息溢出效应,这正是本文的创新之所在。

三、实证分析

(一)数据选取

2008年4月17日,随着腾达建设控股股东所持有的56.62万股股份解禁上市,腾达建设也因此成为第一家真正意义上通过股权分置改革实现全流通的上市公司,同时标志着我国股票市场进入全流通时代。本文选取的研究对象是全流通时代沪深300指数、中证全债指数,即样本区间为2008年4月17日—2016年12月31日,共2 180个数据。

(二)信息溢出效应研究

许多学者从报酬溢出(均值溢出)和波动溢出两个层面来研究金融市场间的信息溢出效应,采用的模型主要是多元GARCH模型,而其中的BEKK模型应用最为广泛,经济意义也最为明显。但是,大多数研究都是建立在随机扰动项服从正态分布的基础上,而大量的研究表明,许多金融资产的收益率是呈尖峰厚尾分布的(张秋莉等,2012)。因此,为了使本文的研究结果更加符合实际,更加具有可靠性,本文建立了基于t分布的VECM-MVGARCH-BEKK(1,1)模型来研究我国股债之间的联动性,其中的均值溢出效应通过建立VECM模型来研究,而波动溢出效应则通过建立基于t分布的 MVGARCH-BEKK(1,1)模型进行分析。

表1 描述性统计

1.均值溢出效应。本部分我们通过建立VECM模型来研究我国股债之间的均值溢出效应,该模型是基于VAR模型的分析框架的。

(1)单位根检验。在建立VAR模型之前,我们需要对各个时间序列进行平稳性检验,本文采用ADF检验,其结果如表2所示,价格序列均为非平稳序列,而收益率序列均为平稳序列,说明价格序列是一阶单整的。

(2)协整关系检验。为了研究我国股票市场和债券市场是否存在长期稳定的均衡关系,需要检验股票和债券序列是否存在协整关系。如果存在,则可通过建立VECM模型来研究我国股债之间的均值溢出效应,否则只能通过建立股债收益率的VAR模型来研究。检验多个序列间是否存在协整关系有两种方法:一种是EG两步法;另一种是Johnson-Jensen检验法。本文采用后面一种来分别检验沪深300指数与中证全债是否存在协整关系。结果如表3和表4所示,迹统计量和最大特征根统计量检验都表明,在5%显著性水平下,沪深300与中证全债之间至多存在1个协整关系。

表2 平稳性检验结果

表3 迹统计量检验结果

表4 最大特征根检验结果

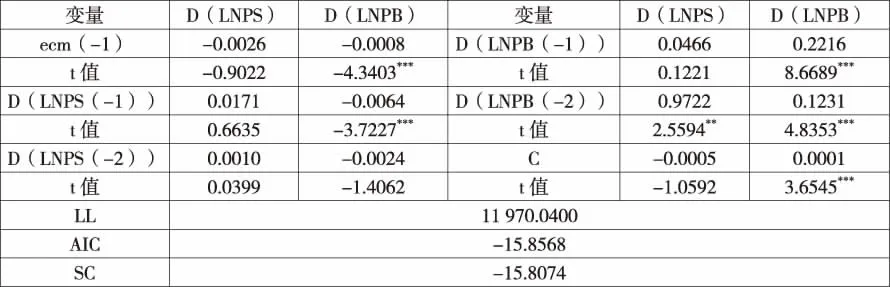

表5 沪深300与中证全债的VECM模型结果

(3)误差修正模型(VECM模型)的建立。从上部分的协整检验的结果可知,沪深300与中证全债至多存在1个协整关系。因此,我们可以通过建立VECM模型来研究股票市场和债券市场的均值溢出效应。建立VECM模型所必须确定的最优滞后阶数可从上一部分对价格对数所建立的VAR模型中得出。结果如表5所示,在沪深300和中证全债所建立的VECM模型中,在5%显著性水平下,沪深300收益率没有受到其本身滞后阶的影响,但受到中证全债收益率滞后2阶的影响,这说明中证全债收益率是沪深300收益率的短期格兰杰原因,亦即存在中证全债对沪深300的均值溢出效应。ecm项的系数为负,符合反向修正原理,亦即当沪深300和中证全债的关系偏离长期均衡状态时,这种偏离会在下一期得到修正,修正的速度为0.0026。但遗憾的是,在5%水平下,ecm项不显著,这说明中证全债不是沪深300的长期格兰杰原因。

在5%显著性水平下,中证全债收益率受到其本身滞后1、2阶的影响,而且还受到沪深300滞后1阶的影响,这说明沪深300收益率是中证全债收益率的短期格兰杰原因,亦即存在沪深300对中证全债的均值溢出效应。ecm项的系数为负,符合反向修正原理,亦即当中证全债和沪深300的关系偏离长期均衡状态时,这种偏离会在下一期得到修正,修正的速度为0.0008,而且在1%水平下,ecm项可通过显著性检验,这说明沪深300是中证全债的长期格兰杰原因。

2.波动溢出效应分析。上一部分利用VECM模型分析了均值溢出效应,本部分将VECM模型的残差作为研究股票和债券之间的波动溢出效应的原始序列。从前面的分析可知,收益率序列不服从正态分布,具有尖峰厚尾的特性,而且还呈现波动聚集的特点。因此,本部分将利用基于t分布的MVGARCH-BEKK(1,1)模型来研究我国股票和债券之间的波动溢出效应,结果如表6所示。

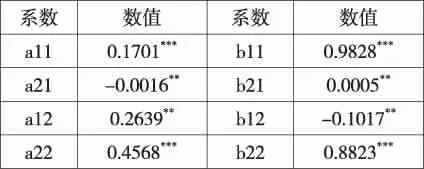

表6 波动溢出效应结果

在沪深300与中证全债所建立的BEKK模型中,在5%显著性水平下,所有系数都能通过显著性检验,这说明沪深300和中证全债的波动不仅受其本身ARCH项和GARCH项的影响,而且还受到对方的ARCH项和GARCH项的影响,这说明沪深300和中证全债之间存在相互的短期和长期波动溢出效应。具体而言,a21的值为-0.0016,这表明沪深300对中证全债具有负的短期波动溢出效应,而a12的值为0.2639,这表明中证全债对沪深300具有正的短期波动溢出效应;b21的值为0.0005,这表明沪深300对中证全债具有正的长期波动溢出效应,而b12的值为-0.1017,这表明中证全债对沪深300具有负的长期波动溢出效应。

四、结论

本文通过建立基于t分布的VECMMVGARCH-BEKK(1,1)模型对我国股债之间的联动效应进行了实证研究,得出以下结论:中证全债收益率和沪深300收益率之间存在相互的短期格兰杰原因,亦即存在相互的均值溢出效应;沪深300和中证全债之间存在相互的短期和长期波动溢出效应。