上市公司内部控制信息披露质量影响因素分析

——基于熵模型计量法

2018-09-12湖南工业大学经济与贸易学院湖南株洲412000

□(湖南工业大学经济与贸易学院湖南株洲412000)

近年来,我国上市公司内部控制信息披露问题层出不穷。据深交所2013—2015年上市公司内部控制信息考核数据显示,三年中主板上市公司的不合格率分别为1.88%、3.13%、3.97%,中小企业板上市公司的不合格率分别为0.86%、1.64%、1.93%,创业板上市公司的不合格率分别为0.56%、1.22%、1.23%,均呈上升趋势,披露质量逐年下降。本文参考李馨弘(2007)的研究,以2015年我国沪市A股上市公司为研究对象,试从治理层结构特征、审计机构特征、公司基本特征三个方面实证分析对上市公司内部控制信息披露质量产生影响的因素,并采用熵模型计量法对上市公司内部控制信息披露质量评价指标体系进行构建。

一、研究假设

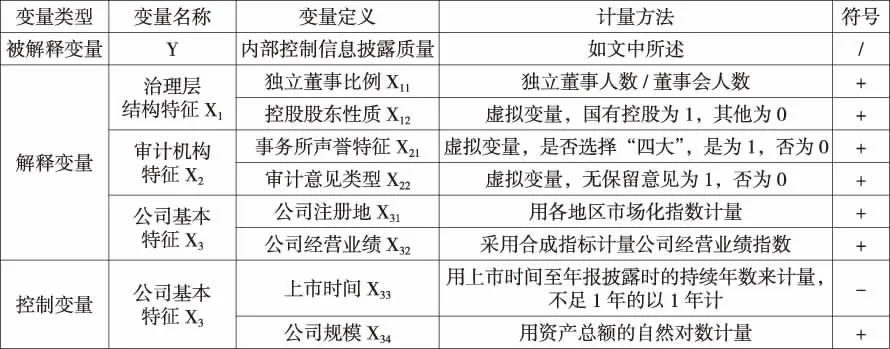

本文以2015年我国沪市A股上市公司为研究对象,选取内部控制信息披露质量的影响因素:治理层结构特征 (独立董事比例、控股股东性质)、审计机构特征 (事务所声誉特征、审计意见类型)和公司基本特征(公司注册地、公司经营业绩、上市时间、公司规模)三方面共8个指标进行研究。

(一)治理层结构特征。

1.独立董事比例。Ho,Wong(2001)发现,独立董事比例正向影响内部控制信息披露质量,但不显著。Beng Wee Goh(2009)研究发现,当公司内部控制存在重大缺陷时,独立董事比例越高,越有可能得到及时改进。李秉祥等(2015)研究发现,独立董事比例显著且积极地影响内部控制信息披露质量。而秦红斌等(2015)发现,独立董事比例反向影响内部控制信息披露质量且不显著。本文认为由于独立董事对上市公司及全体股东负有诚信与勤勉义务,能够客观地监督经理层,有助于减少内部控制缺陷,所以一般独立董事比例较高的上市公司,具有较为健全的治理结构和较好的控制环境。故提出以下假设:

H1a:独立董事比例正向影响内部控制信息披露质量。

2.控股股东性质。控股股东性质是指上市公司的控制权性质。对于国有控股上市公司而言,管理层为了对外表明自己已尽了行为责任,其会更加积极地建立完善有效的内部控制制度,并更有动力对外履行报告责任,从而披露更多的内部控制信息(LLENG,Y.T.Mak,2003)。刘翠(2014)、王曦临等(2017)也发现,国有控股股东正向且显著地影响内部控制信息披露质量。故提出以下假设:

Hlb:国有控股股东正向影响内部控制信息披露质量。

(二)审计机构特征。

1.事务所声誉特征。内部控制存在缺陷的上市公司往往更倾向于聘用声誉较差的会计师事务所(Krishnan,2005),而规模较大的会计师事务所(如“四大”)由于具有充足的市场资源、足够多的客户以及对自身声誉的特别关注,有能力要求被审计单位在年度报告中披露更多的内部控制信息,更有可能发现并报告内部控制存在的问题(Basu,2001)。同样地,李云宏等(2015)、张瑶等(2014)研究发现,审计师类型显著正向影响内部控制信息披露质量。故提出以下假设:

H2a:事务所声誉特征正向影响内部控制信息披露质量。

2.审计意见类型。为确保上市公司年度财务报告的可靠性和公允性,年报必须经注册会计师审计,以向外界提供真实的信息。假如上市公司年度财务报告的审计意见类型不是无保留意见,则说明在注册会计师看来,上市公司的年度财务报告在适用的会计准则方面、所有重大方面公允地反映财务状况、经营成果和现金流量等存在一些问题,这也说明上市公司的内部控制存在缺陷,从而导致投资者对财务报告的信心普遍下降(Asare&W right,2012)。相反,上市公司内部控制信息披露得越详细,内部控制报告问题越少,越不容易得到非无保留审计意见(李红,2012)。因此,被注册会计师出具无保留审计意见的上市公司,其对外披露内部控制更多细节信息的可能性和积极性会提高。故提出以下假设:

H2b:年度财务报告问题较少的上市公司会披露较多的内部控制信息。

(三)公司基本特征。

1.公司注册地。内部控制信息披露会因公司注册地的不同而有所差别(杨有红等,2011)。注册地在发达地区的上市公司,由于受当地市场环境的影响,面临更多的竞争,投资者对其的信息需求也更多;另外,上市公司中负责信息披露的高管总体业务水平也相对较高,对外披露信息工作会做得更好,信息披露的数量和内容也会更多。即经济发展水平较高地区的上市公司有可能披露更高水平的内部控制信息(车响午等,2016)。故提出以下假设:

H3a:公司注册地经济发展水平越高,内部控制信息披露质量越好。

2.公司经营业绩。Doyle等(2007)研究发现,上市公司的经营业绩与内部控制信息披露质量有密切关系。一般情况下,对于经营业绩较好的上市公司来讲,管理层有动机积极地将该信号传递给投资者。即经营业绩影响内部控制信息披露质量 (卫强,2016; 常启军,2015)。当上市公司经营业绩较好时,其披露信息的积极性较高;否则会推迟披露甚至隐瞒不报。故提出以下假设:

H3b:公司经营业绩正向影响内部控制信息披露质量。

3.上市时间。新上市的公司由于在起步阶段就面临着较高的监管披露要求,同时作为资本市场的新面孔,需要主动向市场传递信号,从而倾向于披露更多的内部控制信息;相反,上市时间较长的公司其内部控制信息披露水平相对较低(宣杰等,2012)。故提出以下假设:

H3c:上市时间越短,内部控制信息披露质量越好。

4.公司规模。国内外很多学者研究发现公司规模正向影响内部控制信息披露质量 (King 等,1990;Kent,2003;王砚书等,2014)。随着内部控制信息披露制度的逐渐规范,规模较大的上市公司将面临着更多来自市场和政府的监督、管理。规模较大的上市公司一方面为了减少政府的干预,另一方面为了树立良好的社会形象和提高公司知名度,其更有动力积极按照政策法规的要求,切实履行对外披露内部控制信息的义务,提高信息披露质量。故提出以下假设:

H3d:公司规模正向影响内部控制信息披露质量。

二、研究设计与数据来源

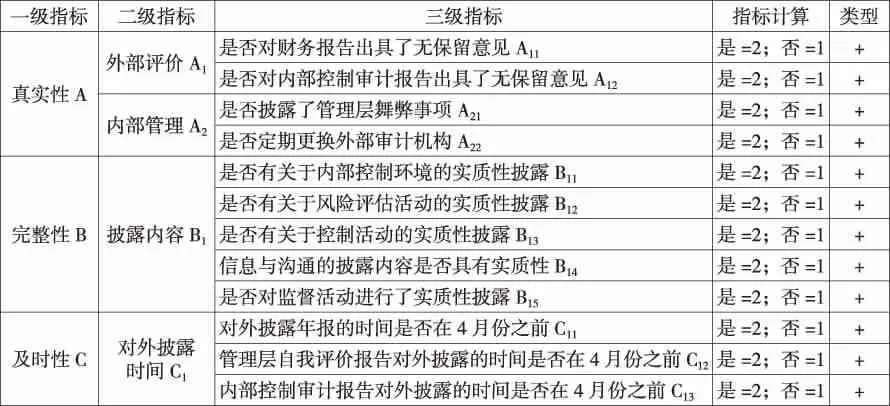

(一)内部控制信息披露质量评价指标设计。内部控制信息作为非财务信息,具有重要的质量特征,如真实性、完整性和及时性——披露得是否真实有效、是否完整充分和及时,都在一定程度上影响着对外披露的内部控制信息的质量(张德容等,2017)。假如管理层对外披露了“过时”的内部控制信息,即使该信息是真实、充分的,也不能为外部使用者提供有效参考;及时且充分对外披露信息,但信息没有真实性,那么同样也没有参考使用价值;使用者所期望获取的所有真实信息中,仅及时获取了一小部分,会导致使用者对该公司内部控制情况的认识不全面,也不能发挥积极的决策作用。基于此,本文以内部控制信息披露质量的真实性、完整性和及时性三个重要特征来构建上市公司内部控制信息披露质量评价指标体系,并通过整理上市公司年度财务报告、管理层自我评价报告、内部控制审计报告以及从其他途径获取的信息,参考COSO内部控制框架五要素,设定二级指标和三级指标。

财务信息可以由年报数据直接获取,而非财务信息却难以量化。纵观国内文献中关于内部控制信息披露质量衡量方法的相关研究 (杨有红,2008;于忠泊等,2011;王棣华等,2016;张晓岚,2012),可以归纳为以下四种:(1)以上市公司内部控制信息披露内容的篇幅多少来作为判断标准。该方法虽然看上去很直观,并且数据较容易获取,但存在明显缺陷。因为衡量内部控制信息披露质量的关键在于披露的内容的实质性,而不仅仅在于描述的文字的多少。因此,采用这种方法获得的数据难以真实反映研究对象的本质。(2)哑元变量法。对于披露了内部控制审计报告的上市公司而言,披露质量会因公司的不同而有所差异。因此,只采用哑元变量法衡量内部控制信息披露质量并不能准确、全面地反映不同公司之间的差异,该方法的结论很难令人信服。况且目前几乎所有上市公司都披露了内部控制审计报告,可见该方法在目前更不适用。(3)层次分析法。相比前两种方法,层次分析法虽然能够使内部控制信息披露质量得以量化,但由于各个子指标的权重系数是根据主观经验判断得出的,该方法也存在一定的不足。(4)熵模型计量法。利用该方法不仅可以使内部控制信息披露质量得以量化,而且由于该方法具有自身客观赋权的特点,即各指标的权重由各自的数据决定,既不会产生人为主观赋权的不准确性,又可以消除各个公司之间由于行业属性以及业务结构不同而产生的不可比性,适用性更强。综上所述,本文参考张德容等(2017)的研究,选取基于客观赋权的熵模型计量法构建上市公司内部控制信息披露质量评价指标体系,见表1。

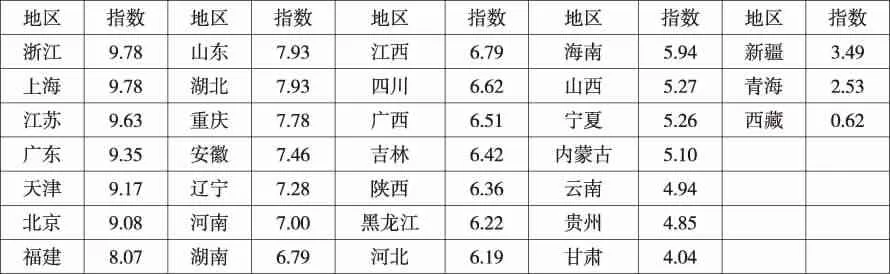

(二)变量设计。根据前文所述,各变量的汇总情况如表2所示。其中,对于公司所在地区(X31),本文选取的是《中国市场化指数:各地区市场化相对进程2015年度报告》(樊纲、王小鲁,2015)的数据,即采用各地区相应的市场化指数进行计量,具体见表3。对于公司经营业绩的计量,本文采用合成指标的方法。使用多个绩效指标的优点在于可以从多个维度衡量公司的经营业绩,使结果更加全面。同样利用熵模型计量法计算各个子指标的权重,得到合成的公司经营业绩指数值(X32),具体见表4。

表1 基于熵模型计量法的内部控制信息披露质量评价指标体系

表2 变量定义与计量方法

表3 2015年各地区市场化指数

表4 公司经营业绩指数(X32)指标构成

(三)样本选取及数据来源。本文以2015年我国沪市A股上市公司的年报数据为样本进行研究。剔除*ST和**ST公司、金融保险业公司,并剔除资料不全、缺失值较多的公司,最终选取的样本数为856个。在搜集数据的过程中,数据来源于国泰安数据库和上海证券交易所网站;在处理数据的过程中,先通过Excel软件进行初步分析和计算,再运用MATLAB 17.0以及SPSS 21.0软件进行处理。

(四)模型建立。本文构建如下模型:

三、实证分析

(一)描述性统计。如下页表5所示,本文主要是从最大值、最小值、平均值、标准差以及偏度和峰度这几个方面对样本公司进行描述性分析。本文共选取856个有效样本,样本公司内部控制信息披露质量的极大值为0.504,极小值为 0.0016,二者相差较大,说明样本公司之间的内部控制信息披露质量差异较大;均值为0.0220,说明样本公司整体披露质量偏低。独立董事比例均值约为0.37,与证监会制定的独立董事比例至少占1/3的规定相一致。国有控股公司的比例超过了50%。约有9.1%的样本公司聘请了“四大”会计师事务所。当期审计意见类型为无保留意见的样本公司占比约为97.4%。样本公司经营业绩的极大值与极小值相差较大,均值约为0.049,反映出样本公司整体业绩较差。公司规模以公司的总资产进行衡量,极大值与极小值相差不大,且均值较为集中,说明样本公司整体的总资产值相差不大。从解释变量的偏度和峰度来看,除了控股股东性质、上市时间、公司规模外,其他变量均表现出明显的偏态 (|Skew-ness|>1),而且控股股东性质和上市时间这两个变量为平峰分布(Kurtosis<0),其他变量为尖峰分布(Kurtosis>0)。变量的其他相关具体描述见表5。

表5 描述性统计表

表6 各变量之间的Pearson相关性分析

表7 层次回归分析结果

(二)Pear son简单相关性分析。为了检验各个变量之间是否存在相关性,对模型的被解释变量、解释变量和控制变量进行Pearson简单相关性分析,相关系数和显著性检验结果见表6。相关系数最高的是0.413,为事务所声誉特征与公司规模,但小于0.80,可知各变量之间无共线性问题,不会对接下来深入研究多元回归分析结果的解释力产生重要影响。

(三)层次回归分析。为了更深入地研究哪些因素显著影响了上市公司内部控制信息披露质量,基于上面的相关性分析进行层次回归分析,结果如表7所示。

具体表述为:

模型1:引入控制变量:上市时间和公司规模,解释了内部控制信息披露质量的总变差模型1上回归效果不显著(P=0.875)。

模型2:选取解释变量治理层结构特征变量:独立董事比例和控股股东性质,解释了内部控制信息披露质量的总变差模型2上回归效果不显著(p=0.679)。

模型3:选取解释变量审计机构特征变量:事务所声誉特征和审计意见类型,解释了内部控制信息披露质量的总变差模型3上回归效果不显著(p=0.252)。但在解释变量中,事务所声誉特征在0.05显著性水平上其内部控制信息披露质量具有显著差异(p=0.020<0.05)。

模型4:选取解释变量公司基本特征变量:公司注册地、公司经营业绩,解释了内部控制信息披露质量总变差模型4在0.01显著性水平上回归效果显著 (P=0.003<0.01)。解释变量中,事务所声誉特征 (P=0.007<0.01)和公司注册地(p=0.000<0.01)在0.01显著性水平上其内部控制信息披露质量具有显著差异。

四、结论

本文实证分析了上市公司内部控制信息披露质量的影响因素,包括:(1)治理层结构特征方面:独立董事比例和控股股东性质虽然均正向影响着上市公司内部控制信息披露质量,但都不显著。这可能与我国的实际情况有关,虽然独立董事人数在比例上达到了证监会的要求,但存在形同虚设的现象,独立董事没有真正尽到应尽的责任;对于控股股东而言,无论是否为国有控股,其更关注的都是公司的股东价值最大化,而不是公司价值最大化,对于公司内部控制情况的关注较少。(2)审计机构特征方面:事务所声誉特征在0.01显著性水平上正向影响上市公司对外披露的内部控制信息的质量,而审计意见类型反向影响上市公司对外披露的内部控制信息的质量,结果与假设相反,可能是因为被出具非无保留审计意见的上市公司其管理层更有动力改善公司内部控制,提高内部控制信息披露质量,对外传递积极信号,从而改善公司的对外形象。(3)公司基本特征方面:公司经营业绩虽然正向影响着内部控制信息披露质量,但不显著。而公司注册地对内部控制信息披露质量在0.01水平上有着显著的反向影响,该结论与原假设相反,即越是发达地区的上市公司,其内部控制信息披露质量越低,也许是因为在经济相对落后且较偏远地区注册的公司,为了尽可能地向外界传递公司的积极信息,获得更多投资者的关注,其对外披露的内部控制信息质量相对较好。上市时间反向影响内部控制信息披露质量,但不显著;公司规模正向影响内部控制信息披露质量,同样也不显著。