基于生命周期的建筑行业碳税核算及启示

2018-09-12长沙理工大学经济与管理学院湖南长沙410114

□ (长沙理工大学经济与管理学院湖南长沙410114)

一、引言

随着全球变暖问题的关注度日趋提升,世界各国纷纷采取相应措施,控制以二氧化碳为代表的温室气体的排放。我国经济在高速发展的同时,各大产业带来的碳排放量已高居世界首位,目前我国推行低碳经济,减少温室气体的排放政策不断出台,而以市场为基础调节手段的企业在市场竞争中具有明显的优势。

Nordaus最早对碳税做了理论研究,他采用DICE模型研究了温室气体和碳税税率之间的关系,探讨能够控制温室气体排放的最优税率。谭忠富在模型中引入投资、能源消耗、劳动力等因素,建立了类似生产函数的拓展模型,结果表明碳税对我国国民经济具有明显的拉动作用,尤其在经济发达的东部地区。王金南运用CGE模型,模拟征收碳税对我国国民经济、能源消耗、碳排放的影响,发现征收碳税对国民经济的影响低于0.5%,但对于节能和控制碳排放却效果显著。华虹、王晓鸣等建立了基于BIM的公共建筑低碳设计分析方法与碳排放计量模型,在此基础上,对所选建筑生命周期中建造、运营和拆除三个阶段的碳排放量进行核算,最终得出建筑的碳排放总量。

二、基于生命周期的建筑行业碳税核算

(一)碳排放的核算

碳排放量中的“碳”,是指引起全球变暖的温室气体,根据《京都议定书》,主要包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCS)、全氟化碳(PFCS)、六氟化硫(SF6)。在进行碳排放量计算时,按照惯例,以二氧化碳的全球变暖潜能值(GWP)为1,依据温室气体的全球变暖潜能值(其他气体与二氧化碳的比值),将其他气体转化为二氧化碳当量来进行计算。部分气体全球变暖潜能值如表1所示。

表1 气体全球变暖潜能值

表1中六种温室气体都会对气候变化造成一定的影响,但是二氧化碳对全球变暖的贡献率高达60%,因此本文把二氧化碳作为碳排放测算的主要目标。

碳税是针对二氧化碳排放量征收的税,对于碳排放量的计算,本文采用生命周期评价法,综合考虑建筑以下四个阶段的碳排放量:建材生产阶段(主要包括开采、加工、运输等)、建造施工阶段(主要包含施工、运输等)、运营使用阶段和拆除报废阶段。对建筑全生命周期碳排放量的计算,本文采用以下公式进行:

式中:C:建筑生命周期碳排放总量,kg;C1:建材生产阶段碳排放量,kg;C2:建造施工阶段碳排放量,kg;C3:运营使用阶段碳排放量,kg;C4:拆除报废阶段碳排放量,kg。C1、C2、C3、C4分别按式(2)(3)(4)(5)进行计算。

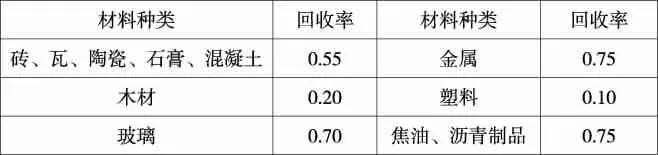

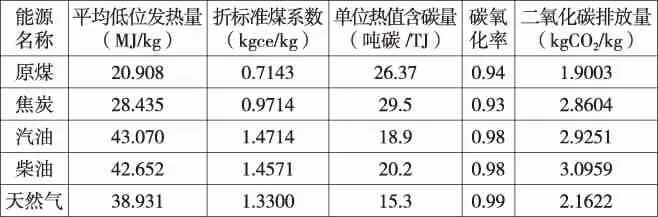

式中:C1:建材生产阶段碳排放量,kg;mi:第i种建材的使用量,unit;qi:生产单位第i种建材的二氧化碳排放量,kg/unit;a:建材回收率(见表2);m′j:回收过程中第j种能源的消耗量,unit,unit为建材的综合计量单位,不同建筑材料采用不同的计量单位,具体参见《全国统一建筑工程基础定额》;q′j:第j种能源的碳排放因子,kg/unit,见表3。

表2 主要建材的回收率

表3 能源碳排放因子

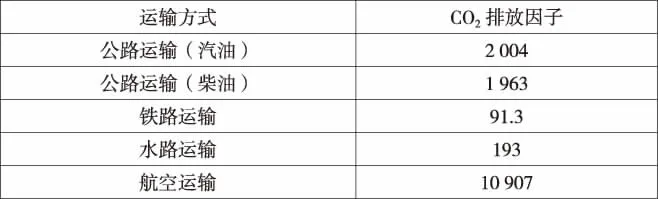

式中,C2:建材施工阶段碳排放量,kg;mij:第i种建材采用第j种运输方式的运输量,unit;pj:单位运输量、单位距离建材,第j种运输方式的碳排放因子,kg/(unit·km),见表4。

表4 不同运输方式的碳排放因子

表5 建材的平均运输距离

式中:C3:建筑运营使用阶段碳排放量,kg;Cd:建筑使用过程电能消耗的碳排放量,kg(按表6选取);Cr:建筑使用过程燃气消耗的碳排放量,kg(按《中国统计年鉴》取);Cs:建筑使用阶段水资源消耗的碳排放量,kg(按各省统计结果取);Cw:建筑维护阶段的年碳排放量,kg/y;n:建筑设计使用年限。

表6 国内建筑电能年使用消耗平均值(Kw·h/m2)

式中:C4:建材拆除报废阶段碳排放量,kg;C2:建材施工阶段碳排放量,kg,拆除施工碳排放量取其10%;mij:第i种建筑垃圾采用第j种运输方式的运输量,unit;Pj:单位距离下、单位运输量的建筑垃圾,采用第j种运输方式的碳排放因子,kg/(unit·km);Lj:第i种建筑垃圾采用第j种运输方式的运输距离,km(取缺省值30km)。

(二)基于生命周期的建筑行业碳税核算

本文根据以往建筑生命周期成本的概念界定和已有研究文献的总结,结合碳税政策将建筑生命周期碳排放主要环境外部性成本转化为企业的内部成本,将建筑生命周期成本体系分为传统建筑生命周期成本和碳排放成本两部分。

传统建筑生命周期成本估算:最初计算生命周期成本时只是计算静态的资金进行累加,即初始建设成本、运行费用、维护维修费用和残值费用的总和,并未考虑资金的时间价值。但在涉及周期较长的建筑生命周期成本的核算中只是进行各项成本费用的简单累加是不符合实际情况的,于是将资金时间价值引入到建筑领域的成本核算中,构成了目前计算生命周期成本时考虑资金时间价值的动态计算模型。

其简单的通用公式为:建筑生命周期成本=初始建设成本+运行+维护+维修+替换-残值

碳排放成本估算:本文碳排放成本指对所排放二氧化碳、甲烷和氧化亚氮在内的温室气体所征收的税,即碳税,其主要目的为控制温室气体的排放。我国很多学者也在探讨我国碳税税制方面的问题,具体来讲可以分为三个方面:征税依据、碳税税率、碳税优惠。

关于碳税依据方面主要有以下两种主张:按碳排放量征税与按石化能源的含碳量征税。这两种方法各有利弊,从量计税更符合碳税政策的实施目的,但在计算碳排放量时相对复杂。按含碳量的方式则相对比较便捷,但不利于低碳节能技术的开发。由于我国碳税政策仍停留在理论研究阶段,故本文只通过碳税政策将建筑生命周期碳排放这一环境外部成本转化为企业的内部成本,记为碳排放成本。另外,本文的研究对象为建筑物,其生命周期较长,涉及到的利益主体较多,故不考虑碳税征收的范围和对象,计税的依据为包括二氧化碳、甲烷和氧化亚氮在内的温室气体的估算量,采用从量计税的征收方式。碳税税率可能不同,可以采用梯级税率或不同行业采用不同税率。

本文碳税税率取r=18.28元/t,碳排放成本计算公式如下:

三、建筑行业生命周期不同阶段碳排放对实践的启示

碳税征收背景下,二氧化碳排放量是未来建筑绿色评估的重要指标。本文选取夏热冬冷地区通过绿色建筑认证的节能住宅项目和普通住宅项目进行碳排放量的对比,并引入税收要素,见表7。

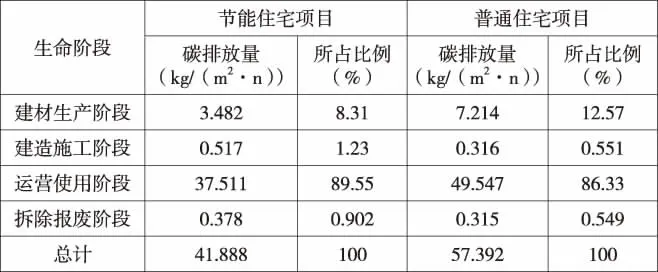

表7 节能建筑与普通建筑生命周期各阶段的碳排放量

由表7可知,在建筑的生命周期内,运营使用阶段的碳排放量最高,占整个生命周期内碳排放总量的80%以上,其他阶段的碳排放量从大到小依次是建材生产阶段、施工建造阶段和拆除报废阶段,绿色认证的节能建筑碳排放量为41.888kg/m2·n,普通建筑的碳排放量为 57.392 kg/m2·n,二者的碳排放量的主要差别来自于运营使用阶段。运营使用阶段的碳排放量主要来自建筑在应对冬冷夏热气温变化时,维持建筑室内气温的能量消耗。节能建筑的施工过程复杂,消耗的能源、碳排放量相对较多,但优良的保温效果使建筑在使用过程中具有明显的低碳效应。而参考英国的气候变化税税率,电能部分税率居高,从长远来看,考虑到建筑的使用寿命,节能建筑具有明显的经济优势。基于此,建筑领域不仅有着很大的节能减排空间,而且其减排成本相对较低。根据IPCC第四次评估报告,截至2030年,预计全球建筑领域温室气体减排潜力大约有60亿吨,而所需承担的边际成本几乎为零。麦肯锡于2009年公布的相关数据也显示,建筑领域可能在前期投融资时期有一定的困难,但从建筑的整个生命周期角度而言其实际成本很有限。另外新能源和低碳技术的使用会降低建筑生命周期的碳排放量,碳排放成本也随之降低。因此,对各利益相关方决策而言,如果能把碳排量控制在最优点,不仅建筑生命周期的碳排放量最小,即对环境造成的影响最小,而且各利益相关方可以获得利益最大化,即建筑生命周期成本的最小化。因此笔者认为,我国应该大力发展节能建筑,减少碳排放,使建筑市场走向节能化、低碳化道路。