自然资源资产负债表的特质研究

2018-09-12湖南女子学院会计系湖南长沙410004

□(湖南女子学院会计系湖南长沙410004)

一、问题提出

编制自然资源资产负债表是推进我国生态文明建设的重要举措,但横亘在我们面前的问题是自然资源资产负债表应该沿袭国家资产负债表的路径和环境经济综合核算(SEEA)的要求,还是回归企业资产负债表的理念,抑或是其他选择?要回答这个问题首先务必明确自然资源资产负债表的特质问题。

从已有研究来看,在21世纪学科综合发展的趋势下,自然资源资产负债表也不例外地与很多学科知识相融合,呈现出多视角、多层次的探索现状。本文对相关文献进行梳理,发现研究成果包括:按照国家资产负债表编制原理设计自然资源资产负债表的框架(封志明、杨艳昭等,2015;耿建新、湖天雨、刘祝君,2015),从自然资源环境核算出发探讨自然资源资产负债表的要素和账户设置(高敏雪,2016;孙玥蟠、武艳萍、胡洋,2016),从会计和审计方面探寻自然资源资产负债表的平衡关系和核算基础(肖序、王玉、周志方,2015;高志飞,2015;黄蓉冰、赵谦,2015),从信息技术的角度寻求自然资源资产负债表的数据源(江东,2015),从产权角度分析自然资源资产负债表编制的障碍(杨睿宁、杨世忠,2015),以及对自然资源资产负债表的理论基础、可行性和制度性(陈艳利、弓锐、赵红云,2016)、顶层设计、学科属性(刘明辉、孙冀萍,2016)等方面加以论述。总之,目前形成了“统计坐标系”和“会计坐标系”两大探索研究方法(杨世忠、陈波、杨睿宁,2017),理论框架体系尚未建立健全仍然是自然资源资产负债表编制的一大瓶颈 (胡文龙、史丹,2015)。

可见,虽然目前对自然资源资产负债表的探索研究正如火如荼,但对自然资源资产负债表特质的研究尚未达成共识,因此清晰认识自然资源资产负债表的内涵和恒等关系是必要的。

二、自然资源资产负债表的内涵

关于自然资源资产负债表内涵问题的研究散见于各类探索性文献中,但对此进行专门深入的阐述和诠释的文献较少。目前学术界比较推崇的观点是:一是从国家资产负债表的思路出发,秉承环境经济综合核算(SEEA 212)的理念,认为自然资源资产负债表是为了摸清某一时点上自然资源资产的“家底”,从而为环境与发展综合决策、政府生态环境绩效评估考核、生态环境补偿等提供重要依据(封志明、杨艳昭等,2015),或者更简单地说,自然资源资产负债表是一张反映一个国家或地区在一定时期内的自然资源资产的增加和减少及平衡关系的表格。二是从企业资产负债表的经济实质角度出发,认为自然资源资产负债表反映的是一国或地区在某一时点上对于自然资源环境权利和义务的状态的一张“快照”(胡文龙、史丹,2015)。这两类观点都有其合理性,到底应如何看待自然资源资产负债表?

探索编制自然资源资产负债表的内因源于环境资源有着强烈的双重外部性,为了消除或缓解这种外部性,多数国家采取征税或罚款的手段或者依据科斯定理对自然资源产权进行界定,但是自然资源的产权界定或征税或多或少地都会给社会现实造成环境污染或资源耗竭的后果(刘学敏,2004),与当下生态环境重在预防的理念相悖。资源环境信息公开已成为全球自然环境政策改革的重要举措。2015年11月8日国务院办公厅印发《编制自然资源资产负债表试点方案》,自然资源资产负债表已成为社会公众和政府在生态文明建设中良性互动的纽带和桥梁,为预防“资源枯竭”和“生态恶化”提供了决策依据。自然资源资产负债表在评价管理者履行受托责任的同时,对外提供了自然资源信息,减少了信息不对称,引导自然资源合理流动。

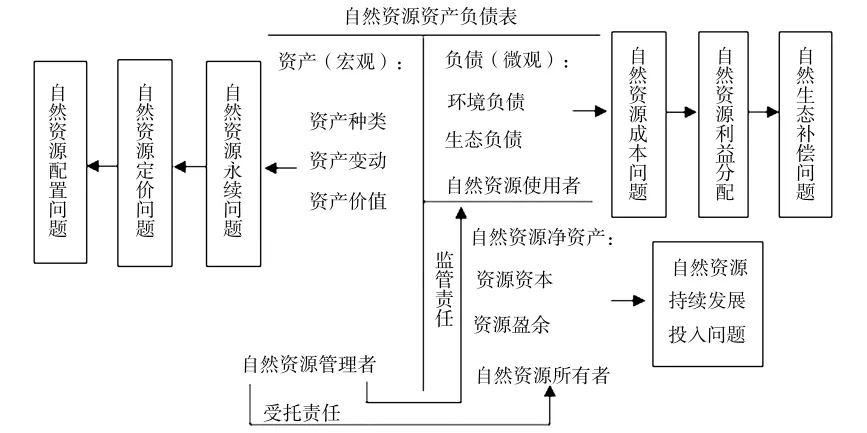

首先,作为一种资源环境信息披露制度,自然资源资产负债表应提供完整的自然资源与相关信息,因而需要回答3个问题:拥有什么以及拥有多少自然资源(资产),因利用资源将付出怎样的代价(负债),利用自然资源的效果如何(效益),只有回答好以上问题才能真实反映自然资源资产的开发利用状况。其次,从资产负债表权利和义务的本质来看,自然资源资产负债表应更侧重于对履行政府受托责任的考量,政府是自然资源资产的管理者,承担着合理开发利用自然资源、实现所有者权益的职责,因此要加强对自然资源使用者的监管。更重要的一点是,自然资源资产负债表应凸显决策分析作用,以改变人们开发利用自然资源的行为方式。根据自然资源资产的规模和结构,以及社会经济发展的需要,在宏观层面,应合理制定自然资源定价机制,实现自然资源的优化配置和代际公平;在微观层面,应合理制定自然资源成本核算制度,设计合理的自然资源利益分配机制,促进资源与环境协调发展。自然资源资产负债表应该是一张多用途的报表(如图1所示),要解决的不仅仅是编制本身的问题,还要重视决策分析功能,才能为经济环境分析和可持续发展提供决策依据。

三、自然资源资产负债表的恒等关系

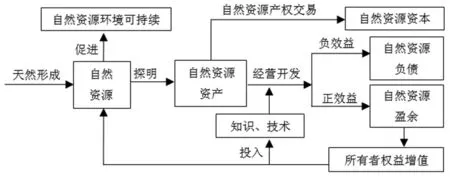

自然资源资产负债表的恒等关系是自然资源资产负债表编制的逻辑起点,依据“资源来源=资源使用(占用)”还是“资源资产=资源权益”的平衡关系来编制自然资源资产负债表,目前尚没有定论。从自然资源进入经济体系、参与经济活动到最后被经济活动所消耗这一过程来认识自然资源资产负债表的要素勾稽关系,更能彰显自然资源资产负债表恒等关系的本质。

首先,作为天然性导出的自然资源,随着人们对其作用和功能的认识不断加深,在具备一定的确认和计量条件下转化为自然资源资产 (定义为自然资源资产1),通过产权交易形成了自然资源所有者的投入资本。初级形态的平衡等式为:

自然资源资产1=自然资源所有者资本1

图1 自然资源资产负债表的内涵框架

图2 自然资源资产负债表的恒等关系

其次,自然资源资产被人类所开发和利用,需要投入大量的人力、物力和知识、技术,此时资产变成了新的自然资源资产 (将其定义为自然资源资产2)。对自然资源资产进行开发利用,会带来巨大的经济效益(正效益即自然资源盈余);但由于其生态外部性和代际外部性,自然资源资产的开发对环境和生态不可避免地会造成一定程度的破坏或者是自然资源被过度消耗(负效益即自然资源负债),如果负效益超越了正效益,自然资源资本将发生贬值,严重影响人类社会的可持续发展。此时等式发展为:

自然资源资产2=自然资源负债+自然资源盈余+自然资源资本1

可见,自然资源在开发利用的过程中经历了“资源——资产——资本”的演进过程,形成了自然资源资产、自然资源负债和自然资源净资产 (包括自然资源资本和盈余)三大要素。自然资源资产是自然资源负债和自然资源净资产要素的基础,也是自然资源资产负债表的核心要素。如果在自然资源开发利用的过程中对破坏生态环境和过度消耗资源进行预防和治理,降低未来生态可持续发展的 “负债”,将有利于自然资源所有者投入资本的增值,促使其在开发利用自然资源的过程中投入更多的技术和知识,促进自然资源资产合理开发利用,最终实现自然资源环境的可持续发展。这就是自然资源资产负债表要素之间的内在恒等关系,如图2所示。

四、自然资源资产负债表的要素

自然资源资产负债表顾名思义应包括自然资源资产、自然资源负债、自然资源净资产,这已被多数学者所认同。从经济社会系统出发对自然资源资产负债表的要素进行延伸和拓展,既能满足对管理者履行受托责任的评价,又能满足自然资源可持续发展的要求。

(一)自然资源资产。作为自然资源资产负债表的核心要素,自然资源资产的确认和计量一直是学术界探索研究的重点。然而,学者们多热衷于对实物自然资源资产转化的标准和条件、界定以及估值问题(王乐锦、朱伟、王斌,2016)方面进行探究,并形成了较为一致的观点。科学进步和知识技术在自然资源开发利用的过程中发挥着不可或缺的作用,自然资源物质资产与自然资源无形资产协同作用更有利于自然资源的可持续发展。因而,自然资源资产负债表不仅要提供自然资源实物资产的拥有情况,更要提供对自然资源无形资产的培育情况。据统计,我国政府在自然资源的耗竭和生态科技方面的投入是比较大的,但是科技资源在区域方面是不均衡的(张树良、张志强,2010)。利用自然资源资产负债表的政策导向作用,披露开发利用自然资源方面的生产、利用、生态的技术投入,更能完善政府对自然资源的合理开发利用,有利于相关资源产业和区域的可持续发展,避免“资源贫瘠”。

(二)自然资源负债。国际环境经济实践核算中没有明确 “自然资源负债”这一要素,有学者甚至认为当前编制条件不成熟的背景下不适合确认自然资源负债这项要素(封志明、杨艳昭等,2015;耿建新、湖天雨、刘祝君,2015)。已有的对自然资源负债的界定也存在较大分歧,有人认为是“资源过度消耗”,有人认为是“因为资源开发利用对生态环境造成的直接损失”,还有人认为是“资源消耗与资源开发导致的生态损失的总和”(盛明泉、姚智毅,2017;胡文龙、史丹,2015),自然资源负债问题悬而未决。自然资源与生态系统的耦合关系复杂,不可避免地会对生态环境造成破坏,再加上自然资源开发利用的周期较长,生态环境损害的发生与承担存在时空异置的问题。这些显然符合负债是会计主体承担“现时义务”将来应以资产或劳务来偿还的要求,自然资源负债必然存在。关键的是要明确自然资源负债的主体和内容。政府相关部门尽管是自然资源资产负债表的编制主体,但负债主体依然是自然资源的使用者,这是非常直接和明确的逻辑关系,政府所要做的是完善生态补偿和有偿使用制度,明确自然资源使用者的责任和义务。十九大报告中指出,要加快生态文明体制改革,建设美丽中国。在这一过程中,要求将生态环境过去注重 “末端”治理转型为全过程的污染控制,强调以预防为主,持续改进发展方式。综上,本文认为自然资源负债应包括:为了满足代际公平的自然资源耗竭性负债、为了降低使用过程中环境生态破坏的预防性自然资源负债以及环境破坏后的修复性自然资源负债。

(三)自然资源净资产。自然资源净资产,通常认为它是一国或地区所拥有的全部自然财富的总和,强调数量等于自然资源资产减去自然资源负债的净值(封志明、杨艳昭等,2015;胡文龙、史丹,2015;姚霖,2017),更多侧重于对自然资源净资产 “量”的规定。上世纪80年代后期,致力于建立环境核算体系的学者们提出,“自然资源并不是天赐的免费礼物”,同样具有资本特性,应当与“人工资本”并列,称为“自然资本”。也有学者倡导自然资源资本化管理(朱学义,2008),自然资源净资产的实质是“以民为本”(李丰杉、成思思、杨世忠,2017)的自然资源资本。资本会带来价值增值,因此自然资源净资产应包括自然资源资本和自然资源盈余两部分。自然资源资本可以从自然资源的有偿使用中提取相关数据,自然资源盈余只能通过平衡公式来获取。