服装制造业治理结构与财务绩效关系的实证研究

2018-09-08李海玲

李海玲

一、引言

公司治理结构与财务绩效的关系一直是国内外理论界的重点关注领域,也是实务界致力探索的主要话题。随着经济的发展,资本市场的变化和现代公司的要求,对于该主题的研究愈发具有更强的理论意义和现实意义。从现有文献看,已有学者进行了大量实证研究,有的是宏观研究两者的关系,有的是融合内部控制、环境会计信息披露等要素进行分析,有的是结合行业进行探讨。但是,通过搜集发现结合制造业的相关文献并不多。众所周知,制造业在我国上市公司中所占比重最高,根据证监会的最新分类标准,其下属二级行业涉及10个。鉴于不同二级行业的治理结构和财务绩效差异特征较大,本文以纺织、服装、毛皮行业,简称服装制造业作为研究对象进行深入研究。

二、研究设计

(一)数据来源

通过国泰安数据库的搜集,沪深两市服装制造业的上市公司共89家,本文将其作为研究对象,并对其2015年—2017年近3年的财务数据进行搜集。研究中所涉及的数据来自国泰安财务报表数据库、财务指标数据库等。剔除数据不全,研究样本一共234个。

(二)变量选取

1.因变量选取

关于财务绩效这一因变量,学者们选取的指标有托宾Q值、净资产收益率、市值等。为了避免单一指标的片面性,做到全面客观反映财务绩效,本文以5项财务绩效能力为基础,10项代表性财务指标为具体构成(十项指标见表达2)。拟通过主成成分分析法,提取综合这些指标的综合因子作为因变量。

2.自变量选取

为了全面反映公司治理结构这一自变量,本文将其进一步分为4个要素,即股权结构、董事机制、高管机制和监事机制。而且,对每个要素,进一步又通过不同的财务指标来体现,旨在尽可能地反映治理结构的综合能力,从而客观评价公司的治理结构。其中,对于监事机制,本应与董事机制、高管机制保持相同的衡量结构,但是,根据所搜集数据,较多公司在该方面的数据存在异常,故对其不予考虑。变量选取情况具体如表1所示:

表1 公司治理结构与财务绩效研究变量

3.控制变量选取

资产规模越大表明企业具有较强的资产后盾,能够比较容易获得内外部资金。该项变量能够直接影响公司的资金来源及方式,进而影响公司治理结构对财务绩效的作用程度,所以将其作为控制变量。资产负债率反映债权人对公司影响的程度,反映公司资本结构的构成,在一定程度上直接影响公司治理结构体系,所以也将其作为控制变量。

(三)模型构建

为了明确服装制造业公司内部治理与财务绩效的相关关系及影响程度,本文将内部治理结构的单项因素与财务绩效联立构建四个单项模型和一个综合模型。四个综合模型如下:

上述模型中,F是因变量,是基于主成分分析抽取的财务绩效综合变量,α是常数项,是多元线性回归系数。ω为不可观测的随机误差,每个单项模型只保留相应的单项因素所包含的变量。

三、实证分析

1.主成成分分析

本文通过SPSS22.0统计软件,对服装制造业上市公司的10项财务指标,共234个样本进行主成分分析。

首先,KMO与Bartlett检验。根据统计分析结果,KMO的值为0.502,接近标准值0.6。同时,Bartlett的球形度检验显著性0.000<0.05,基于这两个条件可以明确选取的自变量具有相关关系,是可以对其进行因子分析的。

其次,公因子的提取。根据系统默认的特征值大于1的条件,通过主成成分析方法,从10个财务指标中提取了4个公因子。这4个公因子的方差贡献率分别为:25.935%、20.644%、19.623%、14.069%。累积方差贡献率为80.271%。即提取的4个公因子可以很好的解释10项财务指标所反映的信息,信息丢失比较少。

最后,公因子的计算。

表2 旋转后得分系数表

根据旋转后的得分系数表,见表2,计算所提取的4个公因子的得分,第1个公因子计算公式如下,由于篇幅限制,其余公因子的计算与该公式原理相同,可以参照该公式计算。

综上,综合得分的计算。基于上述公因子的计算,将4个公因子进行方差贡献率加权平均,进而得到综合得分,并将其作为财务绩效变量F。计算公式如下:

2.回归结果分析

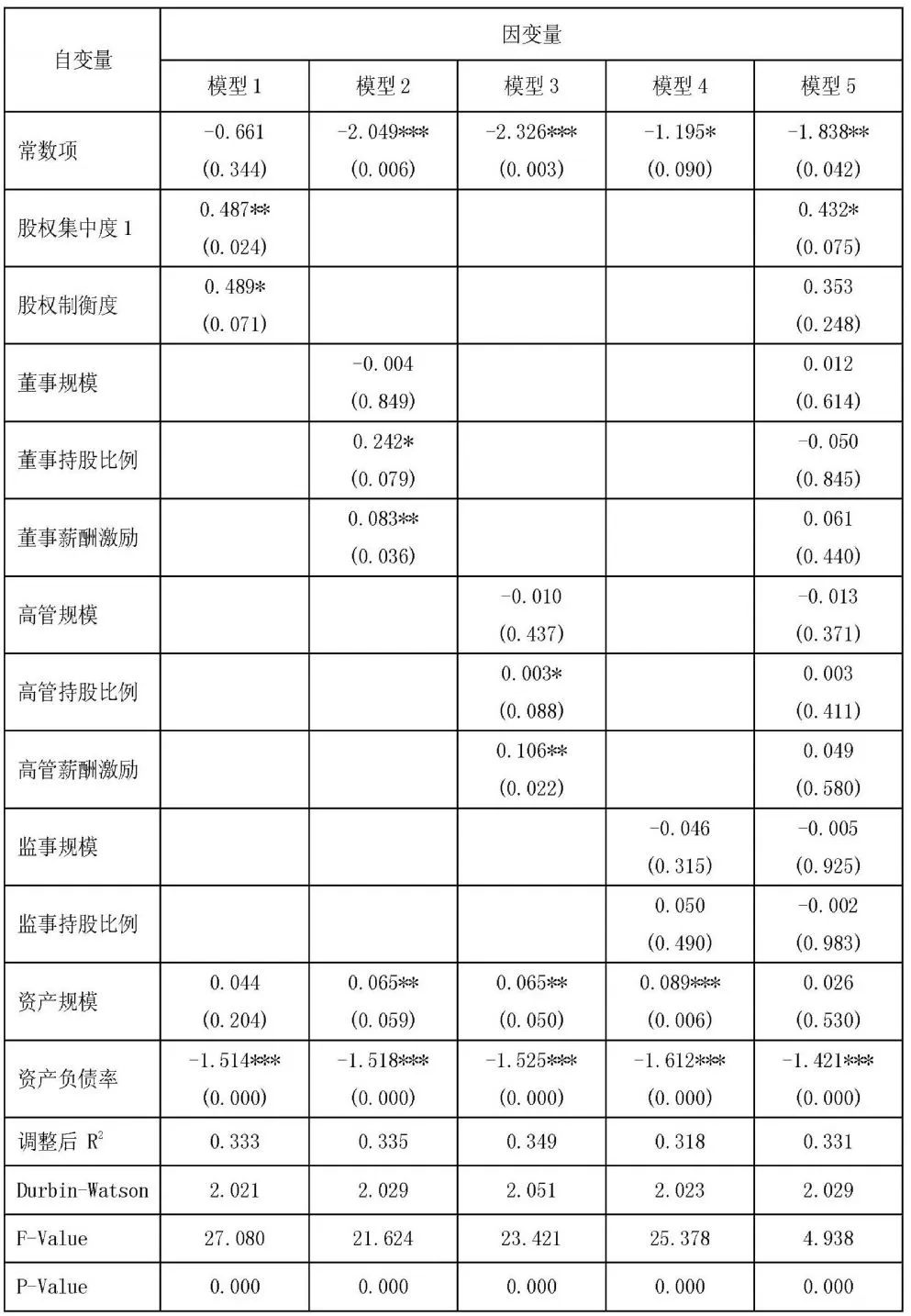

通过SPSS22.0统计软件,对构建的服装制造业上市公司的治理结构与财务绩效间关系的5个模型分别进行多元线性回归,将回归的结果整理于表3中。

表3 公司治理结构与财务绩效回归结果

首先,回归模型检验。

关于调整后R2,表示模型对样本观测值的拟合程度,该值越大,表明模型的拟合程度越高。从表3可以看出,调整后R2均在0.318以上,根据相关统计理论及学者的研究结果,对于经济类模型,该值在0.3以上即可以接受。关于Durbin-Watson,是用来检验残差项是否存在自相关现象。当该值在2左右时,不存在一阶自相关,那么一般不存在高阶自相关。表中该项取值均在2左右,说明回归的结果是有效的,得到的线性方程是有价值的。关于F-Value和P-Value,本文采用默认的使用F统计量的显著性取值作为变量进入回归方程的判断标准。根据P=0.000<0.05,可以确定模型中至少有一个自变量是显著影响因变量的。关于VIF,由于表格受限未列示,经统计,涉及的30个VIF值,只有两个是小于5.275,其余均小于标准值5,表明模型不存在多重共线性问题。

其次,回归系数分析。

在股权结构模型1中,股权集中度1和股权制衡度两个自变量均存在显著相关。在董事机制模型2和高管机制模型3中,两个模型中存在相似的相关性,即持股比例和薪酬激励两个自变量和因变量间均呈现显著正向相关性,规模自变量具有负向相关性,但不具有显著性。在监管机制模型4中,与前两个机制取相似的自变量,但是,显著性有差异,即持股比例呈现正相关关系,但不具有显著性。在综合模型5中,由于变量间的相互作用,只有股权集中度1存在显著相关。在控制变量中,不管是单项模型,还是综合模型,资产负债率一直呈现强显著负相关,资产规模基本呈现正相关。

四、研究结论

根据自变量与因变量之间回归关系的显著性,结合样本的抽述性统计,详见表4,针对服装制造业公司的治理结构提出以下完善措施。

表4 内部治理结构描述性统计及样本分布

1.优化股权结构。

首先,股权集中度1与财务绩效存在显著正向关系。表明股权集中度越高,公司的财务绩效越高。再从表4看,股权集中度最大值达到78.89%,平均值达到34.05%,可以看出股权集中度明显比较高。经统计,股权集中度在50%以上,即绝对控股的样本占总样本的21%,在40%以上的样本占总样本的33%,可见,服装制造业大部分公司股权集中度高。在这种高股权集中度的行业,仍存在与财务绩效显著的正向关系,这就需要结合行业深入分析原因。服装进入的门槛低。要想在同行业中具有较高的财务绩效,保留较大的股权集中度具有重要的作用。可以促使大股东直接参与企业的经营管理,缓解“经济信息不对称”带来的问题。可以有效地对公司的管理者进行监督,促使管理层做出有利于提升公司价值的决策,有效防范“道德风险”,降低代理成本和效率损失,从而实现激励相容。

其次,股权制衡度与财务绩效存在显著正向关系。说明制衡度较高的公司财务绩效较高,制衡度低的公司应当提高制衡度。根据相关理论研究,该项指标在20%以上,即对第一大股东能够起到较好的制衡作用。从表4可以看出,服装行业的制衡度平均值为20%,有近50%的样本制衡度在20%以上,说明服装业的制衡度较好。这样可以避免“一股独大”的情形,减少大股东掏空或隧道行为。

2.强化激励机制。

首先,持股激励。董事持股比例与财务绩效显著正相关。即,服装制造业公司如果需要提升财务绩效应当提高这项比例。但是,从表4可以看出,董事持股比例呈现两极分化,也就是说,持股比例较低的公司较多,应当提高该项比例。而且董事持股比例偏高,57%的样本持有50%以上的控股股权,这与股权集中度高的结论相一致。相比董事,高管持股比例和监事持股比例均与财务绩效正相关,但监事比例不具有相关性。两者的持股比例偏低,基本持有在20%以内。提升这两项持股比例,有利于促进其自身利益与股东利益保持一致,有利于提高其努力程度,从而提升公司财务绩效。其次,薪酬激励。董事薪酬激励和高管薪酬激励均与财务绩效显著正相关。所以,在高管薪酬激励设计中,应当注重该项薪酬激励,从而使高管激励和公司业绩紧密相关,激发高管参与公司业绩提升的积极性。

3.控制负债融资。

对于资产负债率,与内部治理结构的各项构成要素进行回归分析均与财务绩效呈现强显著负向相关,这说明服装制造业的资产负债率能够强有力的影响财务绩效。从表4可以看出,资产负债率的平均值达到35.91%,比例偏高。其中,最高值为124.24%,是*ST众和公司2017年12月31日的指标。本文未将这类公司剔除,目的在于将这些不同类公司财务绩效进行全面对比,从而探讨其内部治理结构差异。对表4中数据统计发现,56%的公司样本资产负债率超过30%,21%的公司样本资产负债率超过50%,说明服装行业资产负债率整体较高。资产债率对公司财务具有双向影响,一方面,产生税盾效应。即公司保持一定的资产负债率,有利于获取财务杠杆效应,提升公司财务绩效。另一方面,增加破产风险。过高的资产负债率,会让公司背负沉重的还款压力,承担过重的利息,从而影响财务绩效。因此,为了防止资产负债率对财务绩效产生负面影响,控制资产负债率的比例就显得非常必要,在控制时,需要结合公司的经营策略、市场定位、生命周期等,全面优化债务筹资方式。当然,也可以通过股权融资,从而有效减少债务融资还款压力,避免过度负债融资带来的负面影响。

综上,本文通过构建多元回归模型,利用最新数据进行实证研究,探讨服装制造业公司治理结构与财务绩效的关系,期望为其股权结构和激励机制的完善提供参考。