一种基于净收益视角的项目投资评价思路探讨

2018-09-08梁明

梁 明

一、NPV和IRR相关研究概述

NPV和IRR是投资决策分析中经常使用的两个主要决策指标,对于独立项目,使用NPV和IRR进行项目评价得到的结论是一致的;对于互斥项目,投资项目在投资额不相等、现金流分布差异大和寿命期不等的情况下,用NPV和IRR评价可能会得出不一致的取舍结论。

目前,对于投资额不等的情况,文献基本上倾向于采用差额法来解决NPV和IRR评价结论不一致的问题,也有教材提出用净现值率法来解决这个问题;对于项目寿命期不等的情况,有文献认为应用差额法不一定能够获得正确的评价结果,文献倾向于采用最小公倍数法来解决NPV和IRR评价结论不一致的问题;有的文献则是引入再投资收益率对NPV和IRR的不一致进行拟合。

笔者认为不应把NPV和IRR两个指标对立起来分析,而应将两者结合起来使用,据此,本文提出了把NPV和IRR两个指标结合起来使用的以净收益率为贴现率、以年平均分摊NPV值为评价指标的基于净收益视角的项目投资评价方法。

二、基于净收益视角的项目投资评价思路的应用原理

NPV是投资项目所付出的现金流出量现值与投资所产生的现金流入量现值的代数和,计算上就是把项目在整个使用寿命期内的全部现金流量,按基准收益率贴现到第零年的总现值。净现值的实质是项目扣除了基准收益之后所获得的超额收益,它反映了项目的盈利规模,是一个绝对指标。

IRR亦称内部收益率,是指对投资项目未来每年的净现金流量进行折现,使未来净现金流量的现值正好等于投资支出额现值的利率,即能够使投资项目的净现值NPV为零的利率。

根据NPV的计算,当以基准收益率为贴现率时,如果计算得到的NPV值大于0,表明项目获得了超过基准收益的净收益额,这也是选择项目的必要条件;而当所选择的贴现率越大,计算得到的NPV值就越小,直至计算得到的NPV值为0,此时对应得到的贴现率即为项目的IRR。可见,IRR是一个最高的临界值,当选取的贴现率超过IRR,计算得到的NPV值就会小于0,项目不可取。由此可推断IRR就是项目所能获取的最大的收益率。IRR与基准收益率之差为净收益率,净收益率为相对指标,所反映的经济内涵与绝对指标NPV是一致的。有鉴于此,可将NPV以净收益率为贴现率平均分摊到项目各期,然后以年平均分摊NPV值作为评价指标,通过比较各项目的年平均分摊NPV值的大小来选出互斥项目中的最优项目。由于净收益已剔除投资额的影响,在各备选项目寿命期相等的情况下,可按各项目的寿命期平均分摊NPV值,以年平均分摊NPV值大者为优;而在各备选项目寿命期不相同的情况下,各备选项目必须按备选项目中寿命期最长的年限对NPV值进行平均分摊,由于各项目分摊的年限相同,各项目计算得到的年平均分摊NPV值才具有可比性。方法的具体应用参见后面所举实例中相关表述。

三、基于净收益视角的项目投资评价思路的应用实例

(一)投资规模不同、投资期限相同互斥项目选优实例

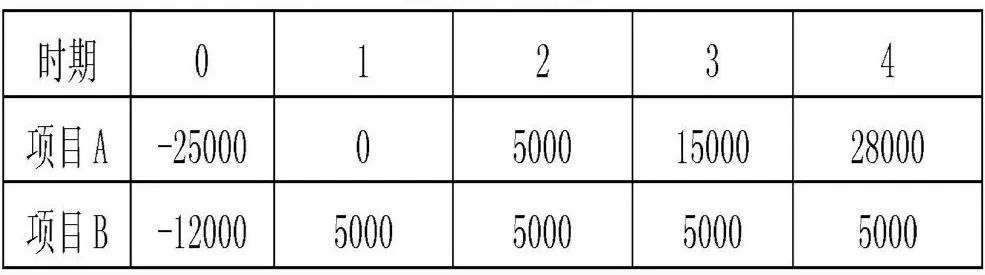

现有两个互斥项目,已知数据如表1所示,基准收益率为10%,选择最优方案。

根据表1已知的数据计算得到的各项相关结果如表2所示:

表1 互斥项目已知数据

表2 项目相关计算结果

表2中,净收益率由项目的IRR减去基准收益率得到。年平均分摊 NPV 值则可由公式 A*(P/A,i,n)=NPV 计算得到。公式中的i取项目的净收益率,年金A即为项目的年平均分摊NPV值。

计算时,年金现值系数(P/A,i,n)可用 Excel中的 PV函数计算得到。例如,项目A计算用到的年金现值系数(P/A,10.92%,4),可通过PV函数的计算公式“=PV(10.92%,4,-1)”计算得到,其计算结果为3.1078,则项目A年平均分摊NPV值=9526.33/3.1078=3065.30。项目B年平均分摊NPV值计算同理。

从表2的计算结果可以看出,项目A的年平均分摊NPV值大于项目B的年平均分摊NPV值,因此项目A优于项目B,此评价结论与相关文献中所采用差额法评价的结论一致。

(二)投资规模相同、期限不同的互斥项目选优实例

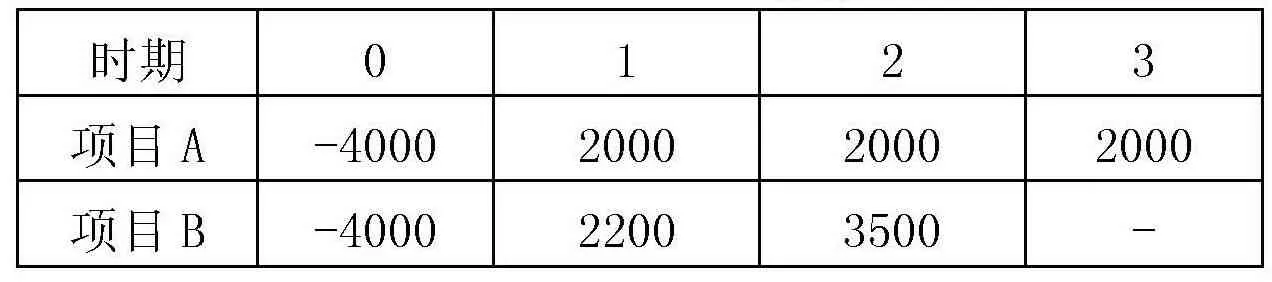

已知两互斥项目的相关数据如表3所示,基准收益率为10%,选择最优方案。

表3 互斥项目已知数据

根据表3已知的数据计算得到的各项相关结果如表4所示:

表4 项目相关计算结果

表4中,各项指标的计算与表2各项指标计算方法相同,只是在年平均分摊NPV值数据的计算中,所采用的分摊年限有所差别。项目A和项目B寿命期分别为3年和2年,由于项目之间要进行比较,必须是在相同的寿命期下才具有可比性,因此,各备选项目均应按所有备选项目中寿命期最长的年限进行分摊,分摊后只会影响各期的分摊值,不会影响到各项目的NPV值和项目本身的净收益率。此分摊原理类似于贷款分期偿还的原理,例如贷款100万元,可以选择10年偿还,也可以选择20年或30年偿还,对贷款金额和贷款利率没有影响,变动的只是年偿还额。可见,对于不同寿命期的项目,采用这种分摊方法是可行的。

从表4的计算结果可知,项目A按3年分摊的年平均分摊NPV值大于项目B按3年分摊的年平均分摊NPV值,故项目A优于项目B,此评价结论与采用最小公倍数法评价的结论不一致。

最小公倍数法就是采用最小公倍数方法,以两个项目寿命的最小公倍数作为共同期限,补齐共同期限各期的净现金流量,以基准收益率为再投资收益率,然后计算各备选项目的NPV值,以NPV值大者为优。由于最小公倍数法在补齐各期净现金流量的数额及再投资收益率的确定上具有较大的主观性,可能会直接影响到NPV值的最终计算结果,因此笔者认为最小公倍数法是存在缺陷的,而通过该法计算出来的NPV值也值得商榷。

(三)投资规模不同、期限不同的互斥项目选优实例

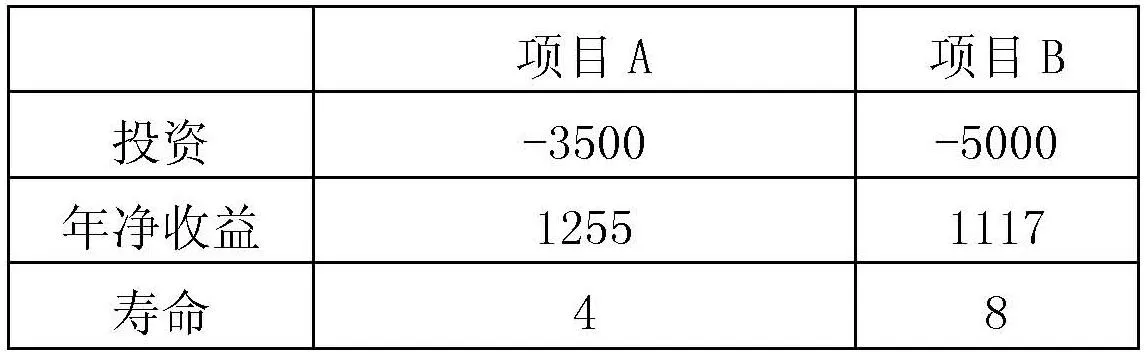

已知两互斥项目的相关数据如表5所示,基准收益率为10%,选择最优方案。

表5 互斥项目已知数据

根据表5已知的数据计算得到的各项相关结果如表6所示:

表6 项目相关计算结果

从表6的计算结果可知,项目B按8年分摊的年平均分摊NPV值大于项目A按8年分摊的年平均分摊NPV值,故项目B优于项目A,此评价结论与所引用文献实例的评价结论一致。

四、结论

以年平均分摊NPV值作为评价指标的基于净收益视角的项目投资评价方法,其应用原理清晰,方法直观易懂,便于理解与应用;本方法针对不同的情况在处理上方法能够保持一贯性;此外,该方法还可用于超过两个以上的多个项目的直接比较,不受备选项目数目的限制,可提高项目评价的效率。而从所举三种实例计算得到的结果来看,其与净现值法得到的结果是一致的,而净现值通常是作为项目评价的基本指标。可见,从净收益视角对项目投资进行评价是有其合理性的。此外,基于净收益视角的项目投资评价方法也从侧面辅助论证了净现值指标是项目投资评价最基本的指标这一理论。