基于用户分类的余额宝资金流预测研究

2018-09-08王媛

王 媛

一、引言

以余额宝为代表的互联网金融作为一种创新的金融服务模式对传统金融行业产生了巨大的冲击。余额宝最大的创新之处在于用户把资金从外部转入余额宝的同时能够完成对货币基金的购买,而在客户需要资金时可以在自己的已申购金额内随时转出自己需要的金额,用于在线消费、移动支付或者转到银行卡等,极大地简化了操作流程,实现了“T+0”的高流动性资金转移。

资金流动情况管理和预测是是保障企业正常运营的重要的一个基础环节。现金流是动态变化的,一旦流入现金流少于流出现金流,就会遭受现金流危机。对余额宝这种用户资金流动性非常高的平台,对资金的流入和流出进行预测是非常重要的。

时间序列分析方法是对金融领域进行定量研究预测的一种有效有段。本文研究基于时间序列分析的余额宝资金流入流出金额的预测模型,在资金流入流出的预测中考虑了客户分类对和申购和赎回的影响,对不同类别的用户分别建立时间序列模型进行分析,提高了预测分析的准确性。

二、相关研究

由于资金流对企业而言极其重要,已经有不少对资金流预测的研究。模型分析法建立价格指数的模型,依据模型进行股价预测。基本分析法从宏观经济、行业和公司三个层面进行分析,理论上能够对整体价格走势进行分析,但实际应用中的表现总是显得差强人意。在20世纪,时间序列分析方法逐渐发展壮大,成为经济发展的重要推动力量。Yule率先使用自回归模型预测市场的变化规律。Bollerslev等提出了GARCH模型。互联网理财平台会涉及到大量的资金,并且资金的流动性比传统金融行业中更强。目前已经有学者探索分析方法之间的融合,将时间序列分析与干预分析、人工智能等方法结合起来进行数据的分析和挖掘,在更好地把握时间序列的变化规律的同时发掘出更多有价值的信息。

三、基于用户分类的资金流预测模型

不同类别的用户在申购和赎回过程中会有不同的规律。本文中使用K-均值聚类方法对用户进行分类,将用户分为“大额用户”和“普通用户”两类。所以本文在分析过程中,对两类用户的数据分别进行预测,在进行汇总,从而提高预测的准确度。在进行时间序列分析时,选择总申购金额,消费金额和转出金额这三个变量分别回归预测。构建时间序列模型,在分析之后,对预测结果进行汇总,从而评价整体的预测准确度。

1.用户分类

资金的流动性风险和用户的联系尤为密切,不同类别的用户在申购和赎回过程中产生的数据集会具有不同的规律和趋势。在本文中,通过聚类的方法将用户依据各自的数据特点聚集成不同的簇,从而实现对用户进行分类。首先挑选出符合要求的变量,然后确定合适的聚类数,最后利用K-均值聚类方法按照选定的变量和确定的分类数进行聚类。

在进行用户聚类之前,通过Pearson相关系数对变量之间的相关性进行分析,挑选出合适的变量用于聚类分析。通过分析选取今日余额、今日申购金额、今日转出总量、今日消费金额和今日转出到余额宝余额总量等没有明显相关关系的5个变量。

2.预测模型

本文分别对余额宝的用户的申购和赎回进行预测。在用户的申购行为上,通过支付宝转入或者通过银行卡转入资金购买都是对余额宝的认可,区别不大。用户赎回对余额宝而言意味着现金流出,如果用户将资产从余额宝中赎回转入到支付宝或银行卡中,可能暗示了用户对余额宝不信任或者兴趣度降低等现象发生。如果用户用于消费则表示用户对资金的需求,所以对用户赎回这一行为分析的时候分为消费和转出。所以选择当日申购金额、消费金额、转出金额这三个维度作为变量进行分析,其中用户的赎回金额为消费金额和转出金额之和,用户的申购金额作为一个整体进行分析。

首先根据用户分类中对余额宝用户的划分,将大额用户(key account)记为Uk,将普通用户normal记为Un,分别采用ARIMA模型对其进行时间序列建模。ARIMA(p,d,q)的全称是差分自回归移动平均模型,它是由三个部分组成的,其中“AR”代表的是自回归模型,p为自回归项,是AR模型的最高阶数;“MA”代表的是移动平均模型,q为移动平均项数,是MA模型的最高阶数;“I”代表的是差分,对原始时间序列做d次差分后得到的数列能够满足进行时间序列分析所要求的平稳性。ARIMA模型本质上是对差分稳定序列拟合自回归移动平均模型。

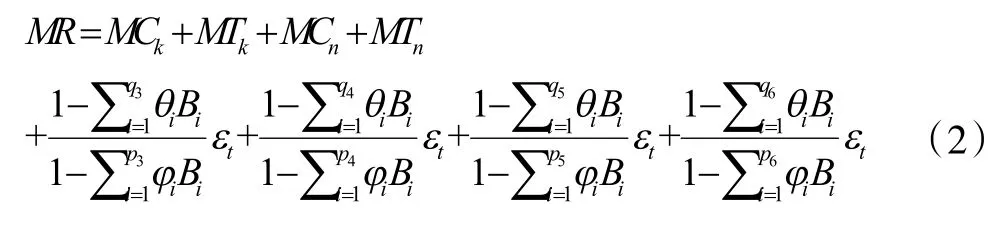

把两类用户赎回金额之和记为Mr使用表示大额用户消费金额,用表示大额用户转出金额,用表示普通用户消费金额,用表示普通用户转出金额。赎回的预测模型如下:

其中,Pi分别为六组时间序列的ARIMA模型中AR(p)模型的参数p,qi分别为六组时间序列的ARIMA模型中的MA(q)模型中的参数q,B为延迟算子,εt为零均值白噪声序列。建模预测在未来一个月内,余额宝每天的资金总流出金额以及总流入金额。依据预测的目的,对之前建立的六个时间序列模型进行组合,从而构建出最终需要的预测模型--基于客户分类的时间序列预测模型。

四、实证分析

文中所使用到的数据由蚂蚁金服官方提供,可以从网址https://tianchi.aliyun.com得到本文中所使用的数据,对模型进行实证分析。选取在2014年3月1日至2014年7月31日之间,共有1614551条训练集数据。据作为训练集,用于模型的构建。使用构建的模型对2014年8月份每天申购和赎回金额总量数据进行预测,并用真实的数据对预测结果的准确性进行验证,检测模型的可信度。首先对用户进行聚类,通过实验发现可以很好地把用户分为两类。

对于大额用户,首先要进行数据的平稳性检测,为了增强数据的稳定性,对数据进行一阶差分处理。因此,在构建相应的ARIMA(p,d,q)模型时,参数d的值为1。接下来需要确定参数p和参数q的取值。为此,做一阶差分序列的自相关图和偏自相关图,得到参数p和参数q的大致取值范围。首先通过自相关图和偏自相关图判断出参数取值的大致范围,再进一步由BIC热度图具体判断出参数的最佳取值。

普通用户的数据在构建模型时,同样分为三个模型进行构建:普通用户申购金额模型,普通用户消费金额模型以及普通用户转出金额模型。与大额用户相同,下文将对这三个模型的构建过程进行详细的描述。首先进行平稳性分析,决定是否要进行差分处理。普通用户消费金额时间序列本身就是平稳的,没有做差分处理,所以ARIMA模型中参数d的值为0。对参数p和参数q的值进行判断即可。首先依据自相关图和偏自相关图进行初步判断,然后根据BIC热度图具体判断出参数的最佳取值。

本次的预测目标是对余额宝未来31个交易日的流入资金金额和流出资金金额进行预测。按照前文中构造的基于用户的时间序列模型对目标数据进行预测。我们分别得到用户申购和赎回金额预测值和真实值折线图,从实验数据分析,本文提出的基于用户分类模型的预测效果可以较好的拟合出资金流入和资金流出的变化趋势。文中的模型对趋势变化的预测准确度也较高。

五、结论与进一步的工作

本文从余额宝资金流动性入手,实现用户的分类、变量的选择以及预测模型的构建和实现。利用蚂蚁金服提供的货币市场基金真实数据进行分析和论证,对其未来一个月的资金流入和流出情况进行预测,以可视化的方式呈现预测结果,评估所构建的时间序列模型的有效性。

本文的工作重点是用户分类和变量选择与构建时间序列模型,对影响资金流因素这方面仍然后很多工作可以做,本文中构建的基于用户分类的时间序列模型仍有很大的改进空间。日后更进一步的研究工作主要从以下几个方面进行:(1)加强单点预测。中国节假日很大一部分都是按农历计算的,因此,假日的具体日期是不确定的,这一现象增加了对节假日消费情况预测的难度。(2)考虑宏观经济环境。随着各项经济政策的出台以及对余额宝监管力度的增强,在余额宝收益率出现下降的情况,因此余额宝对用户的吸引力可能会出现变化。大额客户和工薪阶级的考虑的地方不同,因而做出的反应也不同。(3)考虑个性化数据的影响。在余额宝所提供的数据中,有许多个性化的数据。例如:星座,城市,性别等等。对用户个性化的数据开展更为细致的分析工作,能够更好地进行人群画像。