“飞单”行为中银行内部控制的缺失—以平安银行为例

2018-09-08戴维思

戴维思

一、概念界定

(一)内部控制

《企业内部控制基本规范》:内部控制是由企业董事会、监事会、经理层和全部员工实施的,旨在实现控制目标的过程。

(二)“飞单”

“飞单”是指为获取高额佣金提成,个别银行员工利用职务之便,向客户私售既非本银行自主发行,亦非本银行代销的第三方机构理财产品的行为。

二、背景

我国理财业务发展迅速,明目繁多的理财产品品种也带来了巨大风险。“飞单”现象屡屡出现,2013年民生银行厦门分行集美支行980万元“飞单”案、农行北京市分行通州支行次渠分理处2248万元“飞单”案;2017年4月份民生银行北京分行航天桥支行30亿理财“飞单”案。“飞单案”大多由银行员工私售,涉案金额大、涉及众多银行客户,涉案员工专挑银行“VIP”、“熟客”下手,严重损害了银行的正常经营,给客户带来经济损失,基层网点的风险管控成为影响银行内部控制的重要因素。

三、案例简介

2015年3月,《南方都市报》报道平安银行深圳分行的一款理财产品的运营方-某基金公司跑路,导致两位投资人的100万元本金受到损失,而平安银行则称是员工私售行为。2016年平安银行共计查处8件“私售事件”,金额超过1000万元,涉及人数10人。2017年2月8日,平安银行收到来自天津银监局的罚单,平安银行天津红桥支行和平安银行天津新技术产业园区支行受到罚款,13名员工受到处罚,原因是员工私售非平安银行天津分行发售或代理发售产品。一次又一次的“飞单”给平安银行的经营、社会公信力带来严重的损失。

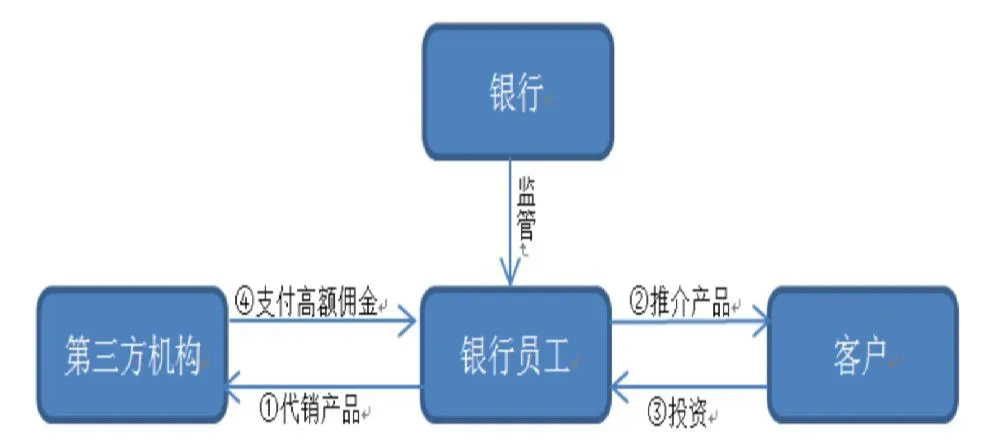

四、“飞单”流程简介

第三方机构:“飞单”产生的源头,任务是寻找“合适的”银行员工,让其代销产品,在代销成功后向银行员工支付高额佣金。银行员工:“飞单”行为的主体。在高额佣金的诱惑下,利用银行的信用和自己的客户资源向客户推介“保本高息”的理财产品,骗取客户信任和投资,成功后从第三方机构获得高额佣金,过程中有事情败露被迫离职并受到处罚的风险。客户:在银行员工的推介下,相信产品为银行发行或代销的产品,抱着“保本高息”的幻想盲目投资。银行:银行员工进行“飞单”依靠的是银行的信用,银行在整个过程中对“飞单”行为应当进行监督,维护客户的利益和银行的声誉。

五、内部环境分析

公司治理:董事会下属的审计委员会具体负责制定内控政策,审查、监督内部控制的有效实施。但是基层支行中的同级监督和制衡不足,管理存在漏洞。组织架构:平安银行总-分-支行管理链条过长使得基层行管理职能和经营职能都偏大,而绩效考核中的业绩占比重弱化了员工对合规、风险控制和客户满意度的重视程度。人力资源:平安银行建立了内部干部选拔标准制度和专业岗位职级晋升标准,但是缺乏完善的对拟离职员工行为风险的监督机制,在考评中更加注重绩效,对员工道德素养等关注不够。企业文化:虽然持续、有效地实施多层次的培训与文化教育活动,但仍有个别员工进行违规操作。银行发布并实施了员工风险发现、诚信报告、员工检举和堵截案件等系列处理制度,但是没有建立员工对危害银行行为的检举报告不作为行为的惩罚机制。

六、风险评估

?

七、控制活动

(一)预防性控制

1.直接面向员工的控制活动

在选拔基层银行工作人员时,重点关注选聘对象的价值取向、责任意识、道德素养,减少类似问题的发生;增加员工的离职成本,减少员工为进入第三方机构工作而违规代销产品的现象;对“飞单”私售人员由监管部门制定黑名单管理制度,要求在整个金融业内均不得录用;进行授权审批控制,对于大额转账交易需上级领导授权方可进行,授权人监督授权的履行情况;对于特殊群体,采取差异化风险防控措施。

2.非直接面向员工的控制活动

公告银行在售自营以及代销第三方的理财产品,张贴“风险提示书”,对投资者进行有效提醒;客户向外部第三方投资机构汇款时,若第三方投资机构非我行合作机构,则系统自动提示“该产品非我行代销推荐,投资有风险,请您慎重”。当有一个异常的交易活动发生时,系统第一时间发现并预警,及时记录下时间、地点、金额等信息。

(二)发现性控制

(1)严格客户经理动态监管,将严禁参与非法集资、民间融资、违规担保等内容纳入日常排查范围;

(2)建立可疑事件报告制度,柜员报告机制,当发生可能存在“飞单”行为的划款时,对客户进行提醒,并及时将有关信息向上一级主管部门报告;

(3)全面严格的执行“双录”制度,即银行员工在销售理财产品或代销产品时,要在专门区域销售,并实行录音录像,完整客观地记录营销推介、风险和关键信息提示、客户确认和反馈等重点销售环节。

八、信息与沟通

信息收集:通过各种方式收集与“飞单”相关的信息,进行加工处理、分析。内部沟通:银行应将内部控制信息在内部各管理层级、员工中进行沟通和反馈,沟通过程中发现的问题,应该及时报告并加以解决。外部沟通:银行对外部的投诉、建议进行记录,并及时处理定期听取与收集客户的意见和建议。媒体宣传:当媒体报道银行出现“飞单”行为时,银行应一方面调查报道真伪,及时向利益相关者和主流媒体澄清事实,降低负面影响,安抚受害者情绪。反舞弊机制:银行应完善举报投诉制度和举报人保护制度,建立银行业基层机构、员工私售产品和参与民间融资等不规范经营举报电话。