基于所得税税收筹划的IT企业财务战略分析

2018-09-08龚雪

龚 雪

引言:所得税税收筹划概念是由西方先进国家引入我国的,这是一门需要整合各种学科知识的现代边缘学科。我国的起步较晚,发展尚不成熟。因此,基于所得税税收筹划的IT企业财务战略分析成为现今较热的话题,如何对其进行应用,成为了相关工作人员需要深思的问题。

一、所得税税收筹划与企业财务战略管理的关系

(一)所得税税收筹划的概述

就所得税税收筹划的含义而言,虽然不同时期、不同国家的学者对其含义有着不同的理解,但是大体上没有明显的区别。所得税税收筹划就是企业根据自身的经营状况进行有目的的安排和筹划,达到少缴纳税款或实现利益最大化的目的。结合我国市场经济的发展情况,能够得出所得税税收筹划的概念就是纳税人在法律允许的范围内,通过经营、投资、理财等经营方式的运作,选择最优化的纳税支出方案,以此获得最大收益的行为。

(二)企业财务战略管理的分析

一般来说财务战略管理主要分为三个方面的内容:

1.扩张性,主要就是为了快速扩充企业的规模而实施的一种财务战略管理方式,企业往往要充分利用自身的负债能力,大规模的进行扩张,使收益在一定时期呈现一个较高的水平。这样的财务战略管理模式主要的特征就是高负债、高收益、少分配。

2.稳健性,主要是在企业平稳发展期的一种财务战略管理方式。主要就是充分利用资源,将效益作为财务管理工作的首先要任务,为企业降低资金成本,避免过重的经济负担。这类的财务战略主要的特征就是适度负债、收益中等,分配适度。

3.防御性,主要为了预防一些经济危机,是在经济环境较差的情况下采取的一种有效措施。通过减少现金流出,优化企业内部管理,精简机构,节约成本,主要以业务作为导向从而提升市场竞争力。这类财务战略的特征主要体现在低负债、低收益、高分配。

(三)所得税税收筹划与企业财务战略管理的关系

通过上述分析能够看出,所得税税收筹划与企业财务战略管理的关系主要体现两个方面:一是相同点,两者的目的与意图是一致的,都是为了实现企业利益的最大化,所得税税收筹划就是在遵守国家税收制度的基础上进行的一项管理制度。此外,两者都需要从长久、全面的角度考虑企业行为,将这两点结合在一起考虑所得税税收筹划并不仅仅着眼于“赋税”问题,而是以一种更加总体管理的眼光,与企业财务战略对企业未来的发展进行规划。二是不同点,首要明确两者之间的从属关系,企业财务战略是基础,所得税税收筹划必须要在企业财务战略的框架之下进行,并且不对其具有决定性作用。企业财务战略需要站在一个宏观的角度,不仅要考虑企业的税收问题,因此,所得税税收筹划只是其中的一个组成部分。

二、基于所得税税收筹划的IT企业财务战略分析

本文以某一IT企业为例,该企业是一家老牌IT企业,成立于1995年,拥有固定资产200000万元,年销售额为10000万元,净利润为6000万元,企业占地面积为60万平,建筑总面积为15万平,现有员工1300余人。当前企业的所得税税率为24%。通过分析企业的实际情况,通过筹资战略管理、经营战略管理、经营成果分配战略管理等企业财务战略方面进行相关策略的提出。

(一)筹资战略管理

IT企业的资本结构是长期资金筹集来源的比例,即权益资本和长期债务的比例,就IT企业而言,筹资将对其经营生产活动产生直接影响。为此,在进行筹资的过程中,必须要重视税收筹划,分析资本结构对企业税负水平的影响,并优化资本结构,促进IT财务战略的顺利进行。

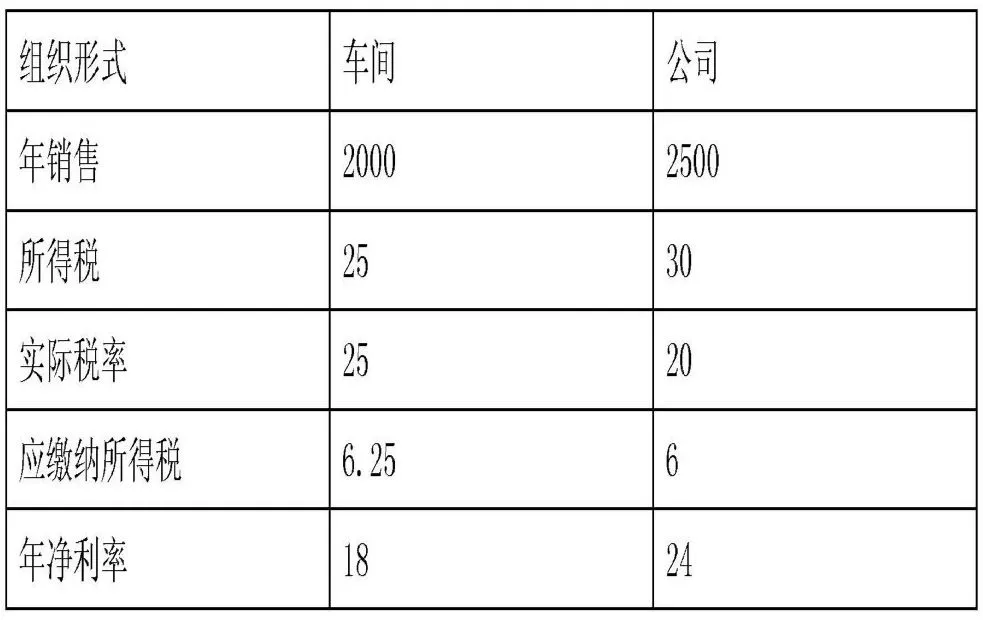

在选择方案时充分考虑,财务部门就所得税税收筹划进行分析,得出不同的收益情况。在进行投资的时候,企业也要充分考虑投资的地点,不同的区域、组织形式等能够产生不同的利益成效。就以组织形式不同而言。例如,以建设一个生产车间为例,建设生产车间需要的资金1050万元,职工30人,年销售为2000万元,所得税为25万元左右。如果将建立新车间改为建立新分公司,投资总额为1200万元,员工35人左右,年销售为2500万元,所得税为30万元。对两种方案的纳税问题进行对比分析。如表1所示。

通过上表的分析该企业建立新的分公司的年缴纳所得税较少,年利率更多。

(二)经营战略管理

新税法要求积极对员工进行安置就业,能够在一定程度上减免税务,因此,企业就要从通过对每一个职工的自身条件进行分析,积极推进政府政策。例如,生产线上的员工达1000人,由于IT企业对新技术人才的需要,企业可以优先对符合技术要求的员工,并给予享受政策的权利,通过这类优惠,减少所得税税额。充分考虑项目投资回收问题,项目的盈利不可能都平衡在一个水平上,其也会随着生命周期进行变化,根据新税法的规定,企业可以采取产品的更新换代的方式,利用新技术替代就技术,加快对固定资产的折旧。

表1 两种方案的纳税问题进行对比

(三)财务成果分配战略管理

(1)扩大减免税年度应缴纳所得税,将利润集中到减免税期,将成本费用和项目的亏损问题放到正常缴税的时期,能够有效的对应不同时期的税务政策,进行合理的调整。(2)推迟开始获利年度,企业可以在税法规定的期限范围内,通过运用资产计价和摊销方法的选择,在费用列支标准和范围中进行选择,尽量保障企业在经营初期开始亏损,延后获利年度,这就能够使得免税时间的延期,减轻企业的压力。就该企业而言,在建设新分公司的时候,可以采用这样的方式进行免税。(3)亏损弥补政策,企业在选择会计政策时,要充分考虑新税法的规定,考虑税前利润弥补的政策,降低所得税压力。例如,兼并账面轻损的企业等方式都是有效降低税负或者免税的方式。

结论:基于所得税税收筹划的IT企业财务战略分析能够完善IT企业财务战略规划、促进所得税税收筹划与企业财务战略的完美融合上有着重要意义。在此过程中,筹资战略管理、经营战略管理、财务成过分配战略管理等企业财务战略方面的实施,有利于优化企业经营管理,降低税收负担,实现税收筹划效益,从而达到提高IT企业经济效益的目的。