投资者的前期认知与企业价值

2018-08-22王舒瑶

王舒瑶

摘要:采取2004-2016年滬深两市A股的数据,对前期投资者认知对本期企业价值的影响进行实证检验。研究发现,前期投资者认知显著负向影响企业价值。该研究结果丰富了市场经济后果的研究,为管理者治理公司提供新的思路。

关键词:投资者认知;投资者异质性;公司价值

一、理论分析与假设提出

(一)理论分析

Merton针对完美市场假说的局限提出“投资者认知”这一概念,该概念表示的是投资者掌握信息的不完全程度,这一变量会对市场资源配置产生影响,从而影响公司价值。Merton指出其所依托的现实情况是:因为市场中信息的传播和获得都需要成本,不是完美市场假设所描绘的立刻实现,市场中普遍存在信息不对称这一现象,所以投资者对不同证券所了解的信息不同,在作投资决策时所依赖的信息集不同,而投资者只愿意投资于自己掌握信息较多的股票,因此股票在市场上的特有风险不能被完全分散掉,这一点在资本资产定价模型中应加以考虑。Merton(1987)[1]市场均衡模型的关键理论认为,投资者认知程度的提高会降低公司的资本成本,即持有公司股票的持有者越多,就意味着该公司在投资者群体中的认知程度越高,也即投资者越熟悉这家公司,此时该公司融资的权益资本成本就会降低,公司价值因此提升。由此根据Merton的定义,衡量投资者认知的公式为:q=Nk/N,在该公式中Nk表示持有证券k的投资者数量,N 表示市场中的投资者总量。一般来讲,某只股票被越多人持有,就意味着该股票被越多人所了解认知。针对Merton(1987)[1]的研究,Lehavy和Sloan(2008)[2]做了详细的研究,结果表明投资者认可度的变化与公司筹资投资活动正相关。如果公司的行为提高了投资者对公司的认可,公司融资的权益资本成本会下降,公司的筹资和投资水平会因此提高,这意味着公司从投资者认知的增加中获得利益。Lehavy和Sloan检验了四个假设:(1)投资者认知能够增加证券价值;(2)投资者认知能够降低预期回报;(3)上述两对关系随着特有风险的加大而加强;(4)投资者认知会增加公司的融资和投资活动。他们在Merton的模型基础上作了进一步的研究,将投资者认知表示为机构投资者持股数量的变化。同时,由于投资者买卖股票时认知变化的含义不同,即买入能够表示认知的增加,但卖出未必意味着认知的减少,因此Lehavy和Sloan将投资者认知的衡量指标又分成买入和卖出两种情况分别计算,结论表明投资者认知的提高可以降低权益资本成本,进而提高公司价值。Grullon、Kanatas和Weston(2004)[3]使用广告费用来衡量投资者认知,他们认为如果投资者选择购进某只股票,表明投资者应该对该家公司比较熟悉,而这种行为通常会导致公司股票所有权宽度增加。如果这些投资者依赖不是公开信息,而是独有信息,那么这种购买行为应被视为非信息交易,这类投资者应被视为非信息投资者。如果较高的认知度导致非信息投资者的增加,那么公司认知的改善将有望提高公司股票流动性,进而增加股票价值。Grullon、Kanatas和Weston认为,广告费的投入不仅使消费者对公司更加熟悉,也使股东对公司的认知有所增长,所以采用广告费来衡量投资者认知这种方式,可以直观地考察广告费是否在资本市场中存在溢出效应。该研究结果表明,公司广告费支出越多,所拥有的个人投资者和机构投资者数量越大,普通股股票流动性就会越高,融资成本因此降低,公司价值变大。

(二)假设提出

在学术界投资者认知存在一个竞争性的概念:异质信念假设。该假设提出,市场上不同的股票持有者,对相同股票的未来收益走向有着不同的看法。因为投资者的注意力是有限的,所以他们可能仅仅注意到某只股票的部分信息,但是在市场中做决策时却没有意识到自己“有限注意”这一问题,也就是说投资者只会依据自己注意到的信息进行投资决策,而每个投资者注意到的信息不同,故而势必会在投资决策的判断上产生差异。此外,心理学和行为金融学认为,投资者具有过度相信自己判断能力的倾向,这也会导致投资者忽略与自己判断不一致的信息。所以,投资者在面对前期市场状况可能会有不同的反应,从而使得前期投资者认知对企业价值的影响可能为正向,也可能为负向。故而本文在此基础上提出假设如下,并进行实证检验。

Ha:前期投资者认知正向影响企业价值

Hb:前期投资者认知负向影响企业价值

二、实证检验与结果分析

(一)数据来源及样本选取

本文采取2004-2016年沪深A股上市公司的数据进行实证研究,同时剔除了中小板和创业板,以及金融行业的数据,并剔除关键变量数据不全或异常的样本,并对连续变量进行了1%-99%的缩尾处理,最终得到的样本数为18186。本文数据均来自CSMAR数据库。

(二)模型和变量定义

本文采取的研究模型如下:

TobinQi,t=β0+β1RECOi,t-1+β2Controlsi,t+ηi,t

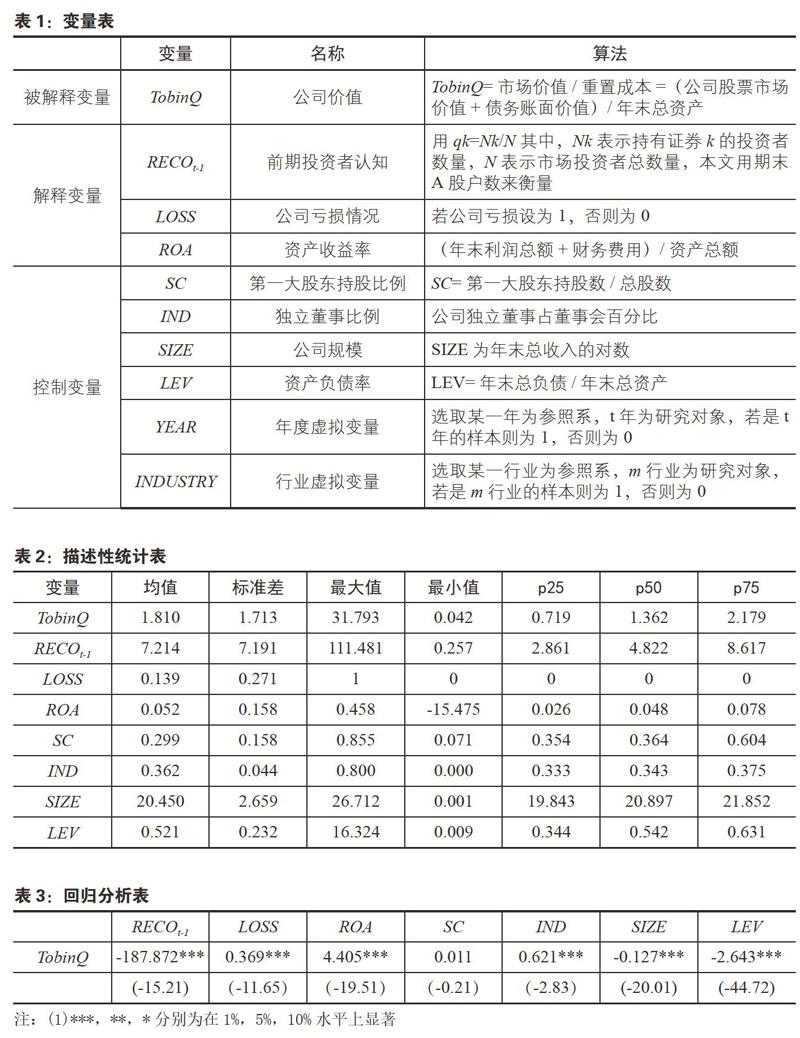

其中主要控制变量的定义参见表1。

(三)描述性统计

表2列示了主要变量的描述性统计结果。

(四)回归分析

为了更好解释前期投资者认知对企业价值的影响,本文利用最小二乘法进行回归分析,回归结果如表3:

由前期投资者认知对企业价值的回归结果可知,前期投资者认知在1%的水平上显著影响企业价值,且系数为负,即前期的投资者认知越大,本期的企业价值越小;前期的投资者认知越小,本期的企业价值越大。

三、结论启示与政策建议

对于管理者而言,在选择盈余控制的方式、方向和时机时,投资者认知成为他们应纳入考虑范围的因素之一。通过密切关注投资者情绪,管理者可以有策略地、适度实施盈余管理,引导资本市场投资者关注,避免公司价值受损。同时,由于投资者认知水平的提升有降低资本成本、提升公司价值的效应,管理层应将提升投资者认知作为其经营管理目标之一。随着资本市场的逐步完善,社会各方监督机制不断健全,投资者正逐渐成为有效抑制管理者的舞弊、违法行为的监管力量。为赢得投资者积极关注,管理层在管理决策上更需要谨慎为之。此外,管理者如能关注投资者信息需求,加大信息透明度,也能为提升公司价值带来积极作用。

对于个人和机构投资者,投资者认知同样具有关注价值。了解投资者认知变化有利于投资者做出正确投资决策,避免投资损失。前期投资者认知表现出的总体变化对于市场中个人投资者起到信号作用,投资者应注意关注管理层行动,在此基础上也需理智看待市场中投资者情绪变化。而相对于个人投资者,机构投资者存在信息优势,对公司管理者可起到更有力的监督作用,也可利用持股优势对公司管理行为形成直接影响。

市场监管者、政策制定者应致力于完善市场制度,提高资本市场有效性,降低信息不对称带来的消极影响,保护广大中小投资者利益。投资者认知的变化是投资者心态和行为的直接反映,极大影响资本市场资源配置和市场走势。监管部门应密切注意投资者认知,改善市场交易质量,正确、有效引导广大投资者,抑制股票市场的不良波动。

参考文献:

[1]Merton,Robert C..1987.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].The Journal Of Finance,42(3):483-510.

[2]Lehavy,Reuven,and Richard G.Sloan.2008.Investor recognition and stock returns[J].Review of Accounting Studies.13(2):327-361.

[3]Grullon,Gustavo,George Kanatas,and James P.Weston.2004.Advertising,Breadth of Ownership,and Liquidity[J].The Review of Financial Studies.17(2):439-461.