我国上市公司治理结构对战略绩效的影响研究

2018-08-07孙康孙海涛

孙康 孙海涛

摘 要:本文以2016年我国深市A股1374家上市公司财务数据为样本,运用主成分分析法及多元回归模型实证分析我国上市公司治理结构对战略绩效影响。显示第一大股东持股比例、股权制衡比及管理层激励与战略绩效均呈显著正相关,董事会规模对战略绩效有一定影响关系但不显著,两职合一及内部信息披露与战略绩效均呈显著负相关。

关键词:股权结构 董事会 管理层激励 内部信息披露 战略绩效

一、引言

战略绩效是指对企业的战略制定实施过程及其结果的评价体系。公司要保持可持续发展状态,离不开对战略的规划与实施,其实施的最终结果表现为战略绩效的波动。负责战略管理的策划者与执行者归属于公司治理结构。良好的战略管理目标的完成离不开合理的公司治理结构模式。因而,公司治理结构对战略绩效的影响成为公司管理与战略管理领域的研究之重。

二、文献综述

公司治理结构与战略绩效的研究在理论界及实务界一直都是探讨之热。国内外学者也从不同视角对两者进行切入分析,但得出的结论各异。

(一)公司治理结构

公司治理结构的存在目的为协调公司与利益相关者关系,防控风险,实现公司谋略与方针平稳有序地推行。亚当·斯密最早发现股份制公司的董事会作为经营者并不能像私有制公司所有者那样注重公司利益,它的存在对公司股东所有者形成一种制衡。加纳德·C·米恩斯和阿道夫·伯利(1932)提出了在现代公司中所有权与控制权分离理论。我国学者主要将重点放在公司治理某一特定方面。哈特(1995)提出公司治理理论的条件和基础是代理问题和合约的不完全性。我国学者主要将重点放在公司治理某一特定方面。刘银国(2010)提出股权结构对我国上市公司的公司绩效影响非常重要。张爱平(2014)认为既懂得理论知识又有丰富的实践经验的独立董事对公司的发展具有十分重要的作用。戴晓风(2016)提出良好的公司治理结构能促进公司未来投资。叶陈刚(2016)研究了公司治理结构及内部控制质量对企业财务绩效的影响。叶陈刚.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2).

(二)战略绩效

上市公司凭借制定战略作为其实现长期发展运行的总谋略与总方针。公司治理的目标即着眼于战略管理的好坏。良好的战略管理绩效离不开合理的公司治理结构。早先,西方资本主义制度的建立诱导了公司绩效评价的产生,两权分离促进了其发展。泰勒(19世纪末20世纪初)提出科学管理的思想,被认为是公司绩效评价思想的重要催产素。巴纳德(1938)将从管理理论和战略中提出组织理论,这种主张成为传统战略思想的基础。钱德勒(1962)提出,战略是为确定企业的长期发展目标、实践路径和进行相应资源分配的一种手段。我国关于现代公司绩效评价的研究大多是从2000年以后,以西方公司绩效评价相关理论研究成果为基础,结合本土实际进行探讨。王爱国、刘惠萍、武锐(2009)基于平衡计分卡原理运用网络层次分析法对高技术企业进行动态战略绩效的评估研究。王星洲(2013)认为在实践方面,对国有企业战略绩效的管理较为缺乏,因而构建了国有企业战略绩效的评价指标体系。雷辉(2015)提出随着后金融危机时代的到来,战略绩效的时滞效应越发明显,竞争战略的优化与再造成为大势所需。雷辉.基于财务绩效综合指数的竞争战略绩效时滞效应研究[J].會计研究,2015(5).

(三)公司治理结构与战略绩效

上市公司治理结构是为保证公司的有效运作而更多地涉及到公司的战略决策者、实施者和控制者。他们所拥有的责权状况必然会影响到公司的战略倾向及发展绩效。在国外研究中,Chaganti and F. Damanpour(1991)和Mingfang li and Roy L.Simerly(1998)分别从公司治理的某个侧面如股权结构、两职兼任、董事会构成等与公司绩效的联系进行相应分析。罗伯托等(2014) 研究发现独立董事的比例会影响公司的社会责任活动。我国学者刘小元和金媛媛(2014)以董事会战略参与为研究对象,提出了相应研究框架。郭佳夕(2017)提出兵团上市公司的外部治理的市场参与度与政府补助对战略绩效存在显著地负相关。郭佳夕.兵团上市公司外部治理环境与战略绩效的关系研究[D].新疆:石河子大学,2017.

综上所述,关于上市公司治理结构与战略绩效的研究,国内外学者选择方向不同,对战略绩效的衡量维度单一,研究较少,结论并不一致。因此本文尝试用综合指标评价战略绩效,并从公司治理结构多角度对战略绩效影响进行系统分析。

三、理论分析与研究假设

(一)股权结构与战略绩效

在可持续发展的战略理论中,公司发展战略要确保持续,合理的公司治理结构非常具有必要性,股权结构则是基础保障。根据委托代理理论,公司的战略发展权往往决定在持有较大比例股份的控股股东手中。在我国,"一股独大"往往不利于为公司做出可持续战略决策。同时,控股股东与其他股东又存在一定程度的制约性,可促使正确战略决策的做出与战略绩效的提升。李维安,戴文涛.公司治理、内部控制、风险管理的关系框架--基于战略管理视角[J].审计与经济研究,2013(4).因此,提出假设:

假设1:第一大股东持股比例与战略绩效呈负相关。

假设2:股权制衡比与战略绩效呈正相关。

(二)董事会结构与战略绩效

董事会在公司治理结构中担任着重要决策与领导角色。通常,董事会规模越大,越能促进公司战略决策的正确做出。而受两权分离影响,董事长虽为对外法人,但对公司整体运营状态了解度并不高,管理层与董事长状况相反。为避免两者经常地冲突与矛盾,两职合一成为许多公司的不二选择。但同时,两职合一也可能会造成"监守自盗"这一问题,影响独立性。因此,提出假设:

假设3:董事会规模与战略绩效呈正相关。

假设4:两职合一与战略绩效呈负相关。

(三)管理层激励与战略绩效

公司管理层作为实际经营者,其管理风格在一定程度上会对公司整体战略方向产生重要影响。为减少道德风险和逆向选择行为,公司通常采用给予薪酬等激励措施,以最大化地激发管理层为实现个人利益改善公司战略绩效而努力。因此,提出假设:

假设5:管理层激励与公司战略绩效呈正相关。

(四)内部信息披露与战略绩效

公司内部信息披露作为公司治理结构的重要组成部分之一,对降低管理层与股东之间的信息不对称性,提升公司战略绩效有重要帮助。因此,提出假设:

假设6:内部信息披露与战略绩效呈正相关。

四、实证研究

(一)数据来源与样本选择

文章资料来源于国泰安数据库、锐思数据库及东方金融数据库,为保证数据的有效性,对数据做如下处理:(1)剔除金融类和保险类上市公司;(2)剔除ST、*ST类上市公司;(3)剔除数据缺失的样本。最终选取我国2016年深市A股1374家上市公司财务数据作为样本,运用SPSS24进行主成分分析和回归分析。

(二)变量选取

1.解释变量

根据上述提出研究假设,文章主要选取公司治理结构的股权结构、董事会结构、管理层激励以及内部信息披露四个方面作为解释变量,具体指标参考如下:

2.被解释变量

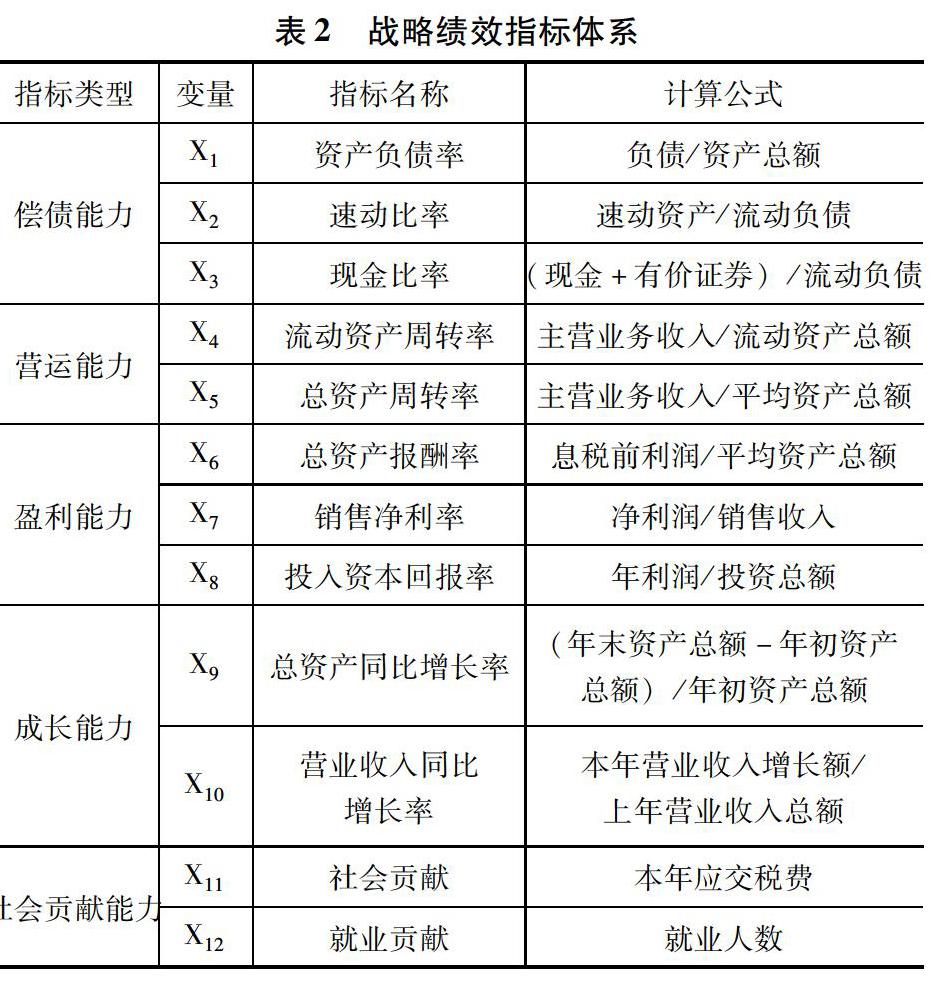

公司战略绩效能有效呈现公司治理的综合效果及未来发展程度,因此本文以战略绩效指标为被解释变量。

文章采用主成分分析法对战略绩效的综合指标进行计算衡量,具体指标如表2所示。由于选取的是原始数据,有正有负,在计算时,先对其进行标准化处理,后进行KMO和Bartlett检验,得出KMO为0.639,结果适合做主成分分析。

通过SPSS软件对1374家深市上市公司财务数据进行主成分分析后得出主成分的累计贡献率取78.215%,即取前5个主成分可以评价公司战略绩效。得出战略绩效的综合评价公式:

Y=023184Y1+0.20595Y2+0.13087Y3+0.11331Y4+0.10019Y5

3.控制变量

文章引入公司规模及股权性质作为控制变量,其中公司规模(ASSET)用公司总资产的自然对数解释,股权性质(STATE)中,国有股取1,否则取0。

(三)模型构建

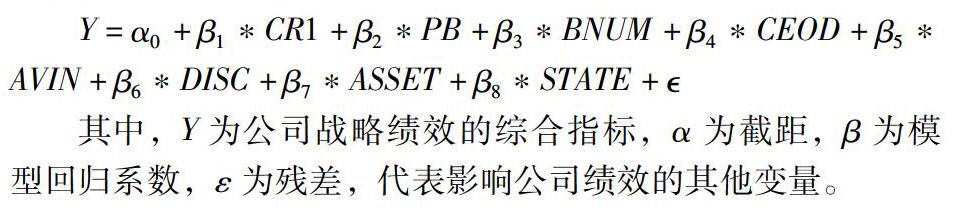

本文针对公司治理结构中上述因素综合对战略绩效的影响,构建模型:

其中,Y为公司战略绩效的综合指标,α为截距,β为模型回归系数,ε为残差,代表影响公司绩效的其他变量。

五、实证分析

(一)描述性统计

文章通过对我国2016年深市1374家上市公司相关财务样本数据整理,进行描述性统计,得出我国深市上市公司的股权较为集中,股权制衡比也较高。董事会规模适中,能较好地讨论及做出适合公司发展战略的决策。同时,公司董事会对管理层的监督权可以发挥,独立性较好。另外,高管的薪酬差距很大,激励空间有待上升。公司的内部信息披露考核结果较好。绝大多数公司属于非国有制,国有控股能力有限。公司规模较大,战略发展前景较好。

(二)回归结果分析

文章为检验上市公司治理结构对战略绩效的影响,对模型进行了相应回归分析,得出:

第一大股东持股比例与战略绩效在0.01水平上呈显著正相关,拒绝假设1。究其原由,我国上市公司的第一大股东多为公司创始人,公司的未来战略发展的绩效提升极为关系切身利益,因此,有动机着眼于公司长远发展,提升公司经营效率与战略绩效。股权制衡比与战略绩效在0.01水平上呈显著正相关,假设2得以验证,说明其他股东联合监督能对第一大股东起到抗衡作用,有利于第一大股东战略决策的正确制定,提升战略绩效水平。

董事会规模与战略绩效呈正相关但并不显著,说明董事会规模对战略绩效发挥了一定的监督作用,但是效果并不显著,假设3得不到验证。两职合一与战略绩效在0.05水平上呈较为显著负相关,说明两职合一程度越高,公司的独立性越弱,越不利于战略绩效的提升,假设4因此得以验证。

前三名高管薪酬激励与战略绩效在0.01水平上呈显著正相关,说明管理层激励越高,越能提高他们工作的积极性,公司战略绩效就越好,假设5得以验证。内部信息披露与战略绩效在0.01水平上呈显著负相关,可能由于深交所对上市公司的信息披露要求增强,许多公司受市场约束,为改善公司治理状况,规范信息披露以及履行社会责任而造成维护成本提高,降低了对公司的战略投资,拉低了战略绩效水平,假设6得不到验证。

本章还将所有变量同时引入放到一个模型中,发现结果与之前各检验效果一致。

(三)稳健性检验

文章采用前十大股东持股比例替代第一大股东持股比例,Z指数替代股权制衡比,独立董事规模替代董事会规模,董事与监事比取代两职合一,管理层薪酬总额替代前三名高管薪酬,进行稳健性检验,结果发现,与上述回归结果一致,无实质性差异。

六、结语

根据文章实证研究,说明目前我国上市公司治理结构对公司战略规划与发展仍有较高影响力,同时,与以往研究不同,还新增内部信息披露这一指标作为影响战略绩效的因素,得出优化股权结构、董事会结构及完善管理层激励制度、内部信息披露考核制度是长远且具有现实意义的挑战与任务。对于本次研究的董事会规模这一变量,各公司也应结合自身实际情况,继续探索适合公司战略发展的董事会规模,从而进一步推动我国上市公司的战略绩效提高。

参考文献:

[1]叶陈刚.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2).

[2]雷辉.基于财务绩效综合指数的竞争战略绩效时滞效应研究[J].会计研究,2015(5).

[3]郭佳夕.兵團上市公司外部治理环境与战略绩效的关系研究[D].新疆:石河子大学,2017.

[4]李维安,戴文涛.公司治理、内部控制、风险管理的关系框架-基于战略管理视角[J].审计与经济研究,2013(4).

[5]王晓红.高新技术企业治理结构对公司绩效的影响--以西安市高新技术企业为例[J].统计与信息论坛,2015(3).