债务结构与效益的因子分析研究

2018-07-12俞根仙

俞根仙

【摘 要】理论研究是基础,实证研究是延伸。本文将从理论阐述和实证分析两个角度分别梳理我国建筑业上市公司债务融资与企业绩效的关系,其中以债务融资结构对建筑业上市公司绩效影响的实证研究为重点。本文重点研究因子分析应用于企业债务结构与效益的关系分析,为进一步的相关实证研究打下基础。

【关键词】债务结构;企业效益;相关性

随着资本结构理论的发展和不断成熟,债务结构、企业绩效以及二者之间的关系逐渐被重视。资本结构理论阐述了众多学者对于债务总量与企业价值的相关性,至于具体的债务结构安排对于企业经营绩效的影响并未涉及。此外,还需要同时将行业特性考虑在内。其实,什么样的债务结构可以成为合理的債务结构要根据不同行业所处的经济环境的现实状况而定。行业对企业债务结构形成的影响及其对企业绩效产生的联动作用是影响企业经营的关键问题。

一、理论基础

权衡理论。权衡理论拓展了MM理论,放宽了其假设条件,认为负债给企业带来价值提升的同时很可能引致风险和增加额外成本。负债经营具有减税的作用,提高债务比率可以增加税后现金流,从而提高公司的价值。但是“物极必反”,过度负债也可能使公司陷于财务危机甚至破产,危机和破产的成本降低了公司的价值。此外,在经济低迷时期,固定的利息负担将减少企业的利润。同时,负债率的增加将限制企业未来债务融资的能力,提高再筹资成本。债务融资是收益和风险的结合体,企业的目标就是权衡这两者之间的关系,寻求最优的资本结构。

二、基于因子分析的企业绩效评价

(一)指标体系

基于对企业绩效理论和方法的综合分析,同时考虑到评价指标的系统性、可比性、可操作性以及数据的可获得性及其与经营绩效的紧密关联性,本文从偿债能力、经营能力、盈利能力和发展能力四个方面遴选了13个评价指标构建递阶结构的指标体系,详见表1。

(二)数据来源

本文以我国沪、深A股市场的建筑业上市公司为研究对象,由于数据收集为前期数据,但是也能够代表本文的研究意义,因此时间序列为2009- 2013年;其次,剔除ST、PT类上市公司和数据缺失的上市公司。按照以上原则本文共选取了25家在沪、深A股市场上市的建筑业公司作为最终的研究对象。本文进行我国建筑业上市公司绩效综合评价分析以及财务结构测度的数据主要来源于国泰安CSMAR财务数据库(或者通过简单计算获得)。

鉴于大部分指标的单位不全一致以及指标方差的差异,为避免量纲影响,本文的分析采用无量纲化处理方法,基于标准化后的数据进行,从而提高评估结果的可信度。

(三)因子分析

1、考察因子分析的适用性

首先考察是否适合采用因子分析提取公共因子,观测本文涉及的13个指标之间是否存在一定的线性相关性。本文借助变量的相关系数矩阵,并结合巴特利特球度检验和KMO检验方法进行适用性分析。分析结果如表2、表3所示。由表2可知:在巴特利特球度检验中,检验统计量的观测值为259.241,对应的概率值近似为零。本文设定显著性水平α等于0.05,由于检验统计量的概率P-值小于显著性水平α,本文认为相关系数矩阵与单位矩阵的差异是显著的,即各个变量存在相关性。结合KMO检验,KMO值达到0.509,可以认为变量之间总体相关性较高,通过因子分析适用性检验。分析变量的相关系数矩阵,本文发现:13个变量中大部分的相关系数都较高,各个变量基本上呈现较强的相关关系。因此,本文得出可以从这些变量中提取公共因子,适合进行因子分析的判断。

2、提取因子

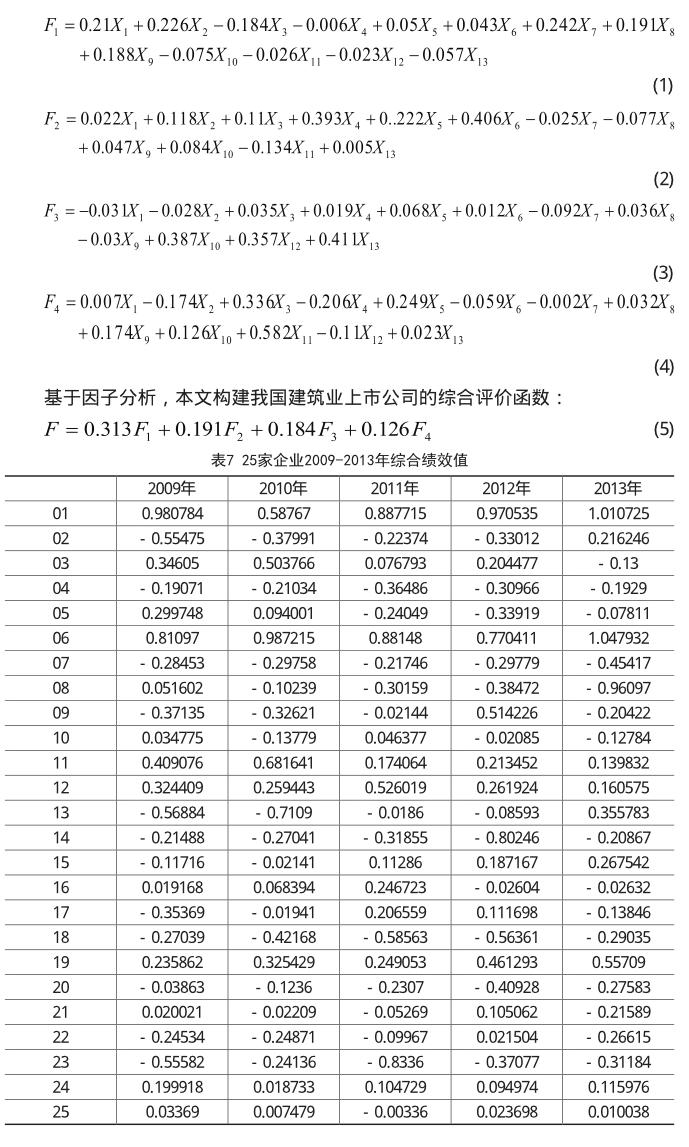

基于原有变量的相关系数矩阵,通过主成分分析法指定提取特征值大于1的公共因子。这里,SPSS分析软件给出了前4个符合条件的公共因子(如表4所示)。同时,这4个公共因子的累计方差贡献率达到81.459%,接近于因子个数选择的一般标准(85%)。这表示因子分析的综合效果比较理想。

表5列示了各个原始变量的共同度即共性方差,数值的大小反映了公共因子解释了原始变量信息的多少。观察表5可以发现原始变量的共同度普遍较高,均超过70%,说明将原始变量转换到公共因子空间的效果较好。结合因子的碎石图来看,可以看到:前4个因子具有较高的特征值,在解释原有变量中的贡献占比较大;而第5个以后的因子特征值显著下降,对解释原有变量的贡献微乎其微。因此,本文把第5个以后的因子作为可被忽略的“高山脚下的碎石”,认为提取前4个因子是合适的。考虑到因子的命名解释性,本文选择采用最大方差法对因子载荷矩阵实行正交旋转,指定第一因子载荷降序的顺序输出旋转后的因子载荷,分析结果如表6所示。表6显示的是原始变量在公共因子上的载荷,绝对值大小反映了公共因子对原始变量的解释程度。据此可以得到公共因子的含义。观察表6数据发现F1主要解释X 7、X 8、X 1、X 2、X 9、X 3;F2主要解释了X 6、X 4、X 5;F3主要解释了X 13、X 12、X 10;F4主要解释了X 11。因此,F1可以被解释为盈利能力和偿债能力,F2、F3、F4可以分别被解释为营运能力、发展能力以及资产增长。

3、计算因子得分

参考众多因子得分估计的经典文献,本文选择采用回归法来估计因子得分系数。SPSS统计分析软件输出的具体结果如表7所示。

我们写出因子得分函数:

其中,F1、F2、F3、F4前的系数为各自方差贡献与原始变量个数的比值。根据SPSS软件给出的因子得分,代入综合评价函数,计算得到25家建筑业上市公司2013年度的综合绩效值。采取与2013年相同的因子分析方法,本文分别基于2009- 2012各年度的截面数据建立我国25家建筑业上市公司的横向绩效评价模型,最终得到2009- 2013年各年度的综合绩效得分。

三、结论

因子分析可以提炼出衡量企业绩效的综合模型,计算得到25家建筑业上市公司2009- 2013年共计125个综合绩效值;在此基础上,可以建立25家建筑业上市公司债务结构和综合绩效的回归模型来拟合债务结构对绩效的影响。

负债经营最为企业至关重要的经营方式,企业应该致力于扬负债所长,避负债所短,即有效发挥负债经营的优势并尽可能规避负债经营风险。在当前市场经济条件下,企业应该结合自身条件和行业发展前景等情况权衡利弊得失,合理利用负债经营,以提高企业经营绩效,实现企业价值最大化。

(杭州中杰建设工程有限公司,浙江杭州 310053)

参考文献:

[1]白仲林.面板数据的计量经济分析[M].天津:南开大学出版社,2008.

[2]金静静.案例分析企业负债经营的作用[J].现代经济信息,2014(12).

[3]Julia Bistrova,Natalja Lace,Valentina Peleckien?. The influence of capital structure on baltic corporate performance[J].Journal of Business Economics and Management,2011(4).