水泥行业资本结构对企业效益的影响研究

2016-11-24左彩美

左彩美

摘 要:根据水泥行业的特点总结出资本结构的具体构成以及衡量企业效益的指标,从资产负债率、长期负债率、流动负债率和股权集中度四个方面分析水泥行业资本结构的合理构成。本文通过实证研究,选取上市公司财务数据,对研究结论进行总结,为水泥行业的发展起到现实的指导意义。

关键词:资本结构;企业效益;水泥行业

一、资本结构和企业效益实证研究设计

(一)研究指标的选取和研究假设

1、选定指标:通过搜集资料界定出水泥行业资本结构和企业效益的具体组成,本文主要选取净资产收益率、资产负债率、流动负债率、长期负债率、股权集中度作为研究资本结构对企业效益影响的指标。

2、提出假设:根据以上选取的资本结构指标,在国内外已有的研究基础上,结合水泥行业的行业特殊性,可以提出以下研究假设:(1)假设一:资产负债率与企业效益负相关:根据之前的学者陆正飞和辛宇(1998)的研究结论以及张宁(2008)在中国统计期刊上所发表的观点,即企业负债率的提高会对企业的盈利能力产生负影响。(2)假设二:流动负债率与企业效益正相关:前文提到,近几年国内水泥行业流动负债率有逐渐提高的趋势,而通过收集数据发现流动负债率提高的企业效益也有所增加。(3)假设三:长期负债率与企业效益正相关:学者金静红(2007)研究认为当前企业长期负债率略低,提高长期负债比率有利于企业价值的提升,根据近三年水泥行业长期负债率迅速下降的现实。(4)假设四:股权集中度与企业效益较弱正相关:最近几年水泥行业平均股权集中度略有下降,而最近水泥行业的行业利润也处于下降的趋势,尽管幅度并不大。

3、样本选取:本文研究中,相关数据来源于中国证券网,网易财经,新浪财经等渠道。在水泥上市公司中,选取以水泥销售为主要营业收入的A股上市公司20家,并剔除被中国证监会特殊处理的ST公司和数据不完整的公司。

二、资本结构影响水泥企业效益的实证分析

(一)资本结构研究变量设定

为了方便研究,根据本文所需以及综合其他文献的选取方法,研究变量设定方法最终实证分析数据模型确定如下:

出于合理性的考虑,我们采取净资产收益率作为企业效益的指标。资产负债率则是企业资本结构的整体情形,从总体表现企业融资成分的构成;流动负债率是债务融资中短期高风险债务所占比重,通过分析能看出企业对短期债务的依赖程度是否会对企业产生影响,长期负债率反映了企业长期偿债能力。研究股权集中度与企业效益之间的关系可以看出企业股权融资是否有集中或者分散的可行性,以上是资本结构的具体组成研究。

(二)构建实证分析模型

本文采用多元回归模型研究企业效益与资产结构之间的关系,通过分析各个具体资本结构成分共同作用下的企业效益情况,我们能得出它们之间的相互关系,从而得出有益于增加企业经济效益的方法。

(三)研究变量的相关性分析

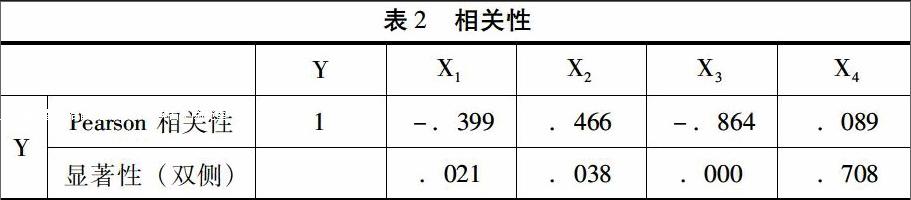

想要看出各指标之间的具体关系,需要分析解释变量和被解释变量之间的相关方向的大小。这里通过SPSS进行研究得出以下数据:

由上表可以看出,资产负债率(X1)与企业经济效益(Y)的相关系数是-0.399,两者存在一般显著的负相关,说明企业适当减少债务资本有利于提高经济效益;流动负债率(X2)与企业效益(Y)的相关系数为0.466,说明两者存在一般显著的正相关;长期负债率(X3)和企业经济效益(Y)的相关系数为-0.864,表示它们是显著的负相关;股权集中度(X4)和企业经济效益(Y)的相关系数为0.089,两者间是微弱的正相关关系。

以上所有结果基本通过了显著性检验,存在显著的线性关系,为了进一步研究变量之间的相互关系,分析模型的相关系数,有必要对数据进行回归检验。

(四)研究模型的回归分析

将收集到的数据继续进行回归分析,得到以下数据:

从表3中能看出,因为1为完全拟合,而此模型相关系数R为0.871,判定系数R方为0.758,调整R方为0.694,说明模型拟合程度较好,结果可信。

表4主要看Sig值,表中最后一栏Sig=0.000<0.05,说明多个自变量与因变量存在线性关系,整个假设模型的回归性是显著的。

表5系数表的数据主要体现了各个自变量与因变量之间的具体关系,得到假设模型中的相关系数。由上表看出,资产负债率与企业效益的相关系数是-0.136,相关系数绝对值较小,说明两者之间存在微弱的负相关,假设一成立;流动负债率与企业效益的相关系数是0.44,说明两者之间存在较为显著的正相关,与假设二相符;长期负债率与企业效益的相关系数为-1.774,说明两者之间存在很强的负相关性,原预测两者正相关,结果证明两者有显著的负相关;股权集中度与企业效益的相关系数为0.207,两者较弱正相关,与假设四相符。

以上模型具体反映了自变量和因变量的关系,既能够有效的说明企业效益与资本结构的影响程度,又能通过比较看出每一个资本结构对最终企业效益的贡献率。

(五)研究结论与分析

1、资产负债率与企业效益之间微弱负相关:水泥行业需要大量的厂房、设备以及生产流水线,水泥企业一般采用租赁或者集资购入的方式,或者借款筹集,尤其是风险较低的长期负债,许多水泥公司选择负债经营。

2、流动负债率与企业效益较为显著正相关:水泥行业平均流动负债率比全国平均水平略低,可能是企业在债务融资的选择中偏向了长期负债。就研究结果来看,水泥企业大可不必担心,甚至还可以增加流动负债来提高企业经济效益。

3、长期负债率与企业效益显著负相关:企业融入大量长期负债,会大大增加营运成本,不利于企业经济效益的提高。目前水泥行业的长期负债率偏高,其实也是水泥企业想要安全度过当下行业发展波动起伏较大的市场现状所采取策略导致的结果。

4、股权集中度与企业效益较弱正相关:按照数据来看,水泥行业的股权相对集中,处于比较理想的状态,既没有一家独大的情况,也没有过于分散的情况,而股权集中度与企业效益之间不具备显著性差异,但水泥行业的企业效益近两年由于受宏观经济的影响起伏不定,也可能是由于这些不确定的市场因素导致两者不具备显著差异和显著相关。

三、构建最优资本结构的建议

1、增强信息披露的真实性,减少政府对市场的干预:为了保护投资者的利益,应该健全证券市场法律体系,增加违法成本,在较短的时间内逐步形成对上市公司有效的约束力,使上市公司披露更加真实有效的财务信息。在产能过剩的改革中,国家列出具体整改的要求,推动了产能过剩企业的转型,但是用政策直接标榜和规定,难免会取代市场的自我完善性。政府应该尽量减少具体规则的制定,给企业经营更多的空间。

2、丰富融资方式并调整资本结构:公司的资本结构说到底反映的是一种金融关系,增加新的融资方式,丰富新的融资结构,将使得企业的金融体系更加稳定,与此同时在丰富新的融资方式的过程中,公司还可以逐步对自身的资本结构进行微调使其更加合理化。

3、减少长期负债持有:对于水泥行业来说,如果企业的运营开始趋于稳定,应该逐步减少长期负债直至达到合理水平,空出来的资本缺口可以通过成本低的债券融资或者股权融资筹集,即用优化资本结构的方式来提高企业效益,帮助企业稳中求进。

4、适当降低资产负债比率:许多初创企业成立时负债率非常高,随着公司的发展,权益资本增多,负债率降低,但过高的资产负债率会影响企业效益,需要变通融资方式,经营者可以适当的改变融资偏好,降低企业的风险,通过直接吸资、加大留存收益等方式提高股权融资的比例。

参考文献:

[1] 吴璐.煤炭企业资产结构对经营绩效的影响研究[D].太原:山西财经大学,2015

[2] 钱苏桉.我国上市公司资本结构对盈利能力影响的实证分析[J].淮阴师范学院教育科学论坛,2014

[3] 阮素梅.经理激励、资本结构与上市公司绩效[J].审计与经济研究,2013

[4] 江龙.经济周期波动与上市公司资本结构调整方式研究[J].会计研究,2013