FDI与我国国际贸易、外汇储备关系的实证研究

2018-05-17郭小小

郭小小

摘 要 自从进入经济全球化以来,国际贸易与投资蓬勃发展,我国吸收外商直接投资的金额不断增多,我国的外汇储备急剧增长,国际贸易也取得了极大成就。外商直接投资、国际贸易与外汇储备之间的关系也引起了现代人的广泛关注。本文基于var模型,对外商直接投资、进出口贸易与我国外汇储备的关系展开了实证研究。

关键词 FDI;国际贸易;外汇储备;var模型;脉冲响应

一、引言

外商直接投资引起的外资流入,极大地填补了我国产业发展而造成的外汇缺口和资金缺口。实际利用外资金额从1983年22.61亿美元增加到2016年的1206.01亿美元。国际贸易也呈现欣欣向荣的态势,出口贸易总额由1983年的222.26亿美元增加到2016年的20976.31亿美元,进口贸易总额由1983年的213.9亿美元增加到2016年的15879.26亿美元。随着经济不断进步,外汇储备也在快速扩大规模,从1983年的89.01亿美元增长到2016年的30105.17亿美元。

国内外学者对外商直接投资与进出口贸易关系的研究,形成了三种观点:相互替代、相互补充、相互融合三种关系。Mundell( 1957)认为由于国际贸易壁垒,FDI可以替代国际贸易,从而限制国际贸易的发生。Markusen(1983)表明生产要素如果能自由流动,国际贸易将增加,FDI对进出口产生促进作用。随着研究的不断深入,学者们发现由于外商直接投资存在动机差异和行业差别,FDI对国际贸易的替代效应并不完全,而体现的是相互融合的关系,并不是非此即彼。

而外商直接投资与外汇储备的关系,也是很多学者感兴趣的话题。傅建东(2010年)通过1986-2009年度数据构建模型,得出FDI可以调节外汇储备带来的不同效应。段洁新、王志文、陈丹( 2013) 等认为外汇储备规模与出口总额进口总额、外商直接投资、短期外债余额和人民币汇率等影响因素之间存在长期协整关系。

为了更好地理解外商直接投资与进出口贸易、外汇储备之间的关系。本文基于向量自回归模型(VAR模型)的脉冲响应函数和方差分解技术,对FDI和我国进出口贸易、外汇储备之间的长期相互动态关系以及FDI与进出口贸易、外汇储备在解释对方变动时的贡献度进行深入探究。

二、变量平稳性与协整检验

1.样本数据和变量说明

考虑到数据的可获得性,本文分析所用到的数据为1983-2016年我国出口总额、进口总额、实际利用的外商直接投资金额和外汇储备的年度数据,来源于中经网统计数据库。为消除变量之间的异方差性和自相关性,分别对外汇储备总额、出口总额、进口总额和实际利用的外商直接投资金额取对数,为四个变量,记作LNFER、LNEXP、LNIMP、LNFDI。利用软件Eviews7.0分析。取对数后的趋势图如图2.1。

从图2-1中可以看出,LNFDI、LNEXP、LNIMP和LNFER有共同的变化趋势,都随着时间的推移不断上升的趋势,为非平稳序列,说明这四个变量之间可能存在长期均衡关系。

对四个变量进行一阶差分,分别表示为DFDI、DEXP、DIMP、DFER。差分后的变量变化如图2-2表示。

图2.2中显示四个变量在经过一阶差分后,大致呈现出平稳的状态,各序列很有可能存在一阶单整过程。为了更好地说明差分后的变量是否确实平稳,接下来对各序列进行ADF单位根检验。

2.单位根平稳性检验

ADF单位根检验有三个模型。若检验的结果三个模型均拒绝原假设,则认为该变量是非平稳变量;若其中有一个模型没有拒绝原假设,就可认为该变量为平稳变量。模型的选择需要根据根据变量的经济意义和数据轨迹图来做出选择,即有截距项、有截距项和趋势项,不含有趋势项和截距项。经过反复尝试,对不同的变量采取不同的模型,得到ADF检验结果。

在10%的显著性水平下,不拒绝变量LNFDI、LNEXP、LNIMP、LNFER有单位根的假设。同时,在10%的显著性水平下,拒绝变量DFDI、DEXP、DIMP和DFER有单位根的假设。说明在10%的显著性水平下,四个变量在一阶差分后都变得平稳了。所以原来四个变量都是一阶单整序列。

3.协整检验

为了分析外汇储备、外商直接投资及进出口之间是否存在长期均衡关系,需要对变量进行协整分析,根据平稳性检验结果可知,所有变量经过一次差分后均平稳,可以进行协整检验,采用Johansen协整检验法进行协整检验。

非约束协整秩检验结果如表2.1所示,在5%的显著性水平下,在至多两个协整方程的原假设下,迹统计量为10.29,p值为0.26,接受原假设。而在至多一个和没有协整方程的原假设下,p值分别为0.00、0.01,不接受原假设。表明外商直接投资、进出口总额、外汇储备之间存在长期协整关系,且有两个协整方程。

三、VAR模型

1.模型建立与检验

协整检验只能说明变量间是否存在长期均衡关系。但要想知道各变量的单位变化如何通过其内在联系引起对整个系统的扰动,以及各变量对这些扰动的综合反应,就需要建立VAR模型对四个变量做脉冲响应分析并最终确定各变量之间的关系。

建立VAR模型之前首先需要確定滞后期数,最优滞后阶数为各检验统计量取值最小时的期数,无法同时达到最小,则根据表中带星号最多的阶数确定最优期数。本文选取滞后期数为滞后两期,确定模型为VAR(2)。

VAR(2)模型的方程为:

++

模型整体模拟效果良好,其中Adj= 0.9783,Adj= 0.9951,Adj= 0.9912,Adj= 0.9934,可决性残差协方差为7.92E-09,对数似然值为116.8307,AIC准则值为-5.05,SC准则值为-3.40。采用单位圆、特征根对VAR模型进行稳定性检验,特征根检验结果如图3.1所示。所有根都在单位圆内,说明所修正的模型满足稳定性条件。说明VAR模型的设定是正确的。可以作为下一步分析的依据。

2. Granger因果检验

接着对四个变量进行Granger因果检验,滞后阶数为2,检验结果如表3.2所示。

外汇储备分别与外商直接投资、进口总额互为Granger因果关系的原因,而出口总额是外汇储备的Granger因果关系的原因,外汇储备却不是出口总额的原因。外商直接投资额和进口总额可以用来调节外汇储备额,反之亦然。出口总额也在一定程度上可以调节外汇储备。

3.脉冲响应分析

由于VAR(p)模型不是以经济理论为依据,而是数据导向性的建模过程,因此模型中许多参数可能并不具有明显的经济意义。实际利用VAR(p)模型进行分析时,某个变量的扰动项的变动对其本身以及系统中其他变量的影响情况,需要进行脉冲响应分析。

由左上图脉冲响应函数曲线可知,FDI对其自身一个标准差扰动项具有明显的正向效应,在第二期达到最大值0.155后开始逐期递减,但仍然是正向响应。LNFER在前三期脉冲函数曲线呈上升趋势,而后开始逐步回落至平稳状态。说明外汇储备的增加在短时间内可以促进FDI的增加,之后影响程度变小。而LNIMP会受到长期的负向冲击,在第四期达到最低点,之后负向效应逐步减弱。说明进口贸易对外商直接投资有一定替代作用。出口贸易促进FDI的发展。

由右上图,出口贸易对自身的一个标准差扰动项冲击从第一期就有正向效应,在第四期达到最大值0.126,之后逐期减少,一直保持正向。其他三个变量也都是正向冲击,所以FDI、进口贸易和外汇储备对出口贸易都是积极影响。

由左下图,进口贸易对自身的一个标准差扰动项冲击一直保持正向效应,前五期较为平稳,第六期开始降低。LNIMP对LNFDI的冲击,在第三期达到最低值0.006。其经济意义是FDI对进口贸易有正向推动作用。这是由于外商投资企业在开始阶段需要大量进口企业相关设备和原材料,导致了进口有明显增加。其他两个变量出口贸易、外汇储备对进口贸易也有相似的推动作用。

由右下图,外汇储备对自身的一个标准差扰动项呈现先增后减的正向冲击,在第二期达到峰值0.162,之后逐期减少,保持稳定的正向效应。FDI和进口贸易在第一期都表现为负向冲击,表明短期内FDI和进口贸易对外汇储备呈现抑制作用,但是之后每期的效应都是正的,说明这两者对外汇储备长期表现为促进作用。

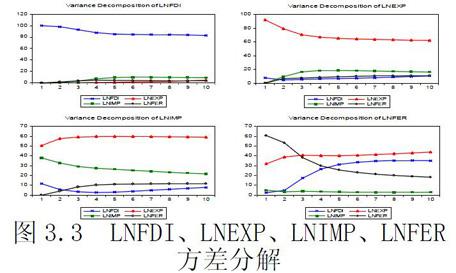

4.方差分解

就LNFDI变量来说,当为第十期时,其方差解释的83%来自自身的解释,而LNEXP的解释约占5%,来自LNIMP的解释约为9%,LNFER的贡献率仅为3%。说明就整体而言,FDI受其自身影响最大。

就LNEXP变量而言,随着时间的推移,FDI和外汇储备对出口贸易的贡献率始终相近,说明影响效果相差无几。

而在进口贸易的方差分解结果中,第十期时,其方差解释组成为:自身解释约为21%,外商直接投资解释了8%,出口解释了59%,外汇储备解释了12%。出口贸易对进口贸易的促进作用超过其自身的影响,说明出口极大的推动进口贸易。

外汇储备自身对方差解释的贡献度随着期数的增加,不断减少,而FDI对它的贡献度却是逐期增加的,进口贸易对其的解释程度则一直保持在较低水平,出口贸易与进口贸易相反,一直保持40%左右的高水平上。在第十期时,外汇储备自身贡献度只有18%,而出口占有44%,FDI有35%。表明FDI对外汇储备的促进作用会随着时间演进而加大,出口始终对外汇储备有高水平的促进作用。

四、结论与建议

1.结论

本文利用基于Johansen的协整分析,VAR模型的Granger因果关系检验、脉冲响应函数法和方差分解法,对我国从1983年至2016年的外商直接投资和进出口贸易及外汇储备之间的相互影响纳入统一框架中进行动态考察。得出以下结论:

(1)FDI、出口贸易、进口贸易、外汇储备通过ADF单位根检验和协整分析,发现四个变量之间存在长期均衡关系,可以构成两个协整方程。

(2)Granger因果关系检验表明,外汇储备分别与FDI、进口总额互为Granger因果关系的原因,出口贸易是外汇储备的单向Granger因果关系的原因。外汇储备可以通过有因果关系的变量来进行调节。

(3)由脉冲响应函数可知,FDI、出口贸易和外汇储备三者之间都是相互促进,而进口贸易对FDI有替代作用。说明我国出口贸易对FDI的影响符合替代理论,由于投资壁垒与行业差异,投资国用出口贸易来替代对我国的直接投资,提高在我国的市场占有率和收益最大化。

(4)方差分解结果表明FDI和出口受其自身影响最大,出口贸易对进口贸易的影响极大。FDI对外汇储备的促进程度随着时间的推移逐渐增大,出口贸易对外汇储备的促进影响则是一直保持高水平稳定状态。

2.建议

基于以上结论,提出以下建议:

(1)我国应进一步为国外提供良好的投资环境,制订吸引外商投资的政策法规,利用FDI促进我国产业结构和进出口产品结构升级,提高我国产品出口附加值和国际市场占有量。学习国外先进的管理理念和创新思想,打造专属我国的国际知名品牌,开拓国际市场。

(2)重视外汇储备与进出口贸易的双向作用。调整进出口贸易结构,重视进出口的动态平衡,让外汇储备在国内流动起来。我国中小微企业融资难的问题也能得到改善,恢复我国实体经济的活力。

(3)逐步实现FDI从数量上的扩张到质量的提升。FDI的增加会使外汇储备增加,为了不使外汇储备给人民币升值造成压力,我国在2013年外汇储备有所减少。只有FDI流入量得到控制,才能更好地服务于我国经济发展。

参考文献:

[1]Mundell. International trade and factor mobility [J]. American Economic Review. June 1957

[2]Markusen, James R. and Melvin. Factor movements and commodity trade as complemnets [J].Journal of International Economics.13(1983)

[3]鐘晓君.外商直接投资与我国进出口贸易关系研究[J].统计教育.2009(6)

[4]傅建东.FDI对我国外汇储备增长的实证分析[J].特区经济.2010(11)

[5]高铁梅.计量经济分析方法与建模[M]. 北京:清华大学出版社.2006:249-270

[6]段洁新,王志文,陈丹.我国外汇储备的影响因素研究[J].货币政策研究. 2013(8)