政府债务违约对中国宏观资金流转的数量影响分析

——基于投入产出式宏观资金流量表方法

2018-04-24胡秋阳

张 云 程 远 胡秋阳

(1.南开大学 经济学院,天津 300071; 2.中国社会科学院 数量经济与技术经济研究所,北京 100732)

一、 引言及相关研究回顾

近年来,中国的政府债务规模在其经济增速减缓的背景下呈现快速增长的势头。以中央财政债务为例,根据国家统计局数据,次贷危机之后,中国经济增长速度呈现出下滑趋势,而政府实行扩张性财政政策导致未清偿债务余额不断攀升,由此引发了对中国出现政府债务危机并对其国民经济造成系统性影响的担忧。

对于政府债务规模扩张可能导致的财政风险,国内相关研究主要集中在两个方面:一是评估以地方政府资产债务规模为基础的政府债务违约风险(刘尚希 等,2002;刘尚希,2003、2005;李扬 等,2012a、2012b;曹远征,2011;马骏 等,2012;沈沛龙 等,2012);二是评估政府债务违约风险将以何种方式和路径传导扩散从而给国民经济的各部门和各方面造成怎样的系统性影响。后者主要利用资金流量表的金融部门数据建立起部门间资产负债表的关联矩阵,进而分析政府部门或者某一特定融资工具发生违约在国民经济各部门中造成损失的影响途径和规模大小(宫小琳 等,2010;张南,2013)。

政府债务违约首先会对其自身造成损失,包括在声誉成本方面因违约而难以继续融资或者融资成本升高(English,1996;De Paoli et al.,2006;Borensztein et al.,2009),以及在政治方面影响政府任期(Borensztein et al.,2009)等。另外,政府的债务违约行为还会经由债务-债权关系直接影响作为债权方的其他国民经济部门的资产负债内容和资金流转情况,并通过国民经济各部门间的资产负债联系而传播扩散开来。对此有两种分析方法:一种是利用一般均衡模型进行分析(Lizarazo,2009;Guerrieri et al.,2013),另一种是通过构建反映政府与经济主体之间资金融通关系的网络模型进行分析。针对中国政府债务违约影响的分析主要是第二种。相比一般均衡模型只能分析政府债务对其他总量变量最终的影响效果,利用资金融通关系的网络模型不仅可以详细反映政府违约对其他部门的各资金项目造成的损失大小,还可以展示违约损失在经济系统内的传播路径。

需要注意的是,资产负债网络结构对债务违约的系统性影响有重要意义。当初始违约损失较小的时候,资产负债的连接较为广泛的金融网络有利于违约损失的传播,同时也有利于防止其他金融机构进一步发生违约。但当违约损失大于特定值,连接广泛的金融网络更为脆弱,而较为隔离的金融网络中违约的损失更小(Freixas et al.,2000;Allen et al.,2000;Castren et al.,2009;Acemoglu et al.,2013)。不过现有网络模型只考虑资金流量表中金融活动的相互关联,未将实际活动纳入考虑。对于某一部门来说,实际活动和金融活动流入的资金是无差异的,都可以用来支付实际活动或者金融活动的支出。把实际活动排除在外,一方面不能实现资金循环的闭合,另一方面使得部门间的资金往来网络结构出现欠缺,进而使得对债务违约经由网络结构所产生系统性影响的估计产生偏误。另外,现有模型假定风险损失严格按照资产负债存量比例在部门间传播,但考虑到其间很有可能发生资产组合及负债组合的结构性变动,因此,流量比例传播的假定相对更接近现实。

针对现有该领域研究的不足,本文构建了涵盖实物交易和金融交易的部门间投入产出式资金关联表,将资金流量表中的实际活动和金融活动纳入统一的模型进行分析,以实现资金循环的闭合,更准确地评估政府债务违约对各部门资金流转的影响。另外,本文假定违约损失以资产负债的流量比例而不是存量比例在部门间传播,使得模拟结果更加符合实际。基于构建的资金关联模型,本文定量分析了发生在政府部门的局部债务违约经由国民经济各账户之间的资金关联关系发生扩散和波及,对国民经济各部门的资金筹措和资金运用产生的结构性影响,并据此提出了防范政府债务违约风险的政策建议。

二、模型的构建

(一)对风险传导模型的改进

Castren et al.(2009)首先将分析金融机构间风险传染渠道的方法用于宏观部门间的分析,并建立了部门间双边资产负债网络,用来分析经济部门风险暴露程度和风险传播的系统性影响。该方法脱胎于对金融机构间风险传染的分析,后来的发展始终被局限在金融系统的范围内。从数据角度来看,这造成了各部门资金来源运用不相等,因而资金循环难以闭合;从建模角度来看,这导致模型难以分析货币金融对实体经济的影响,限制了模型的使用。

宫小琳等(2010)和张南(2013)参考并发展了Castren et al.(2009)的方法,使用中国资金流量表的金融交易数据创建模型,研究中国宏观金融风险在部门间的传染,但其模型也存在相似的问题:首先,只是使用资金流量表中金融交易数据来建立模型,并未实现模型内资金循环的闭合。资金流量表中各部门实物交易和金融交易是一个整体,只看金融交易的话,各部门的资金运用与来源并不相等,其差额计入净金融投资,而净金融投资并不是一个真实存在的账户。如果仅仅使用资金流量表的金融交易数据,部门就会存在多余的资金流入或流出,整个模型不能实现资金循环的闭合。张南(2013)假设一个部门净资产账户,以实现模型的闭合。其将部门资金来源、运用中较大值计为本部门资产负债总额,较小值与较大值差额计入部门净资产,以此令部门内资金流入和流出相等。这只是在形式上实现了部门资金出入相等,并没有解决根本问题。其次,宫小琳等(2010)和张南(2013)利用资金流量表流量数据编制中国部门间的模拟资产负债表,求出各部门之间持有资产和债务的比例系数,然后基于比例系数分析风险的传导,实际上是假定部门间的违约损失是按照各部门间的资产负债比例进行传播。姑且不论由于中国未公布资金流量表存量数据,利用流量数据编制模拟资产负债表是否精确,假定风险损失严格按照资产负债存量比例传播而不考虑流量的结构变化,已经过于严苛。

为了解决以上问题,本文对模型进行了改进:首先,将资金流量表中的实物交易和金融交易纳入到统一的模型,不仅可以实现模型闭合,还可以探讨债务违约对实物交易的影响。在国民经济循环中,金融活动和实物生产活动是一个统一的整体。家户部门消费、投资之外的资金结余成为正的净金融投资,通过金融活动的各种工具,筹措到企业部门进行实物生产,生产部门使用资金和其他投入要素,付给要素所有者货币收入,形成增加值。这是资金流量的完整回路。一旦金融违约导致某种金融工具的资金筹措受到影响,这种工具影响的资金循环都会发生等比例变动,结果不但影响金融活动的资产负债规模,也打击了筹措资金进行生产的实物交易。而生产的萎缩、收入储蓄的减少,反过来又影响了金融活动。完整地考察实物交易和金融交易,可以完整展现货币循环的闭合,从而将金融部门和实物生产部门的相互作用考虑进来,不仅可以呈现债务违约对于实物交易的影响,对于金融活动资产负债的估计也更为精准。

其次,假定部门间的违约损失是按照资金在部门间流通的比例进行传播的。本文采用资金流量而非存量的分析框架主要出于:第一,从货币经济学角度来看,相比于存量分析,流量分析可以更好地揭示资金在资源配置中的重要作用。在论及货币流量分析与存量分析的区别时,张杰(2016)指出,货币存量分析的关注点在于短期或者“点”,而货币流量分析的关注点在于长期或者“面”。在短期非中性方面,货币的存量分析和流量分析并无二致,流量分析的可贵之处是超越货币与利率的短期瓜葛而将关注的目光投向金融资源配置对实体经济的长期影响。第二,在实际经济活动中,微观经济主体在资金往来构成的债权、债务关系中更多关注的是货币流量指标。债权人关心的是债权的保障、利息的获取及债务人是否能定期偿付债务等。对债权人来讲,偿债能力的强弱是其贷款决策的基本依据和决定性条件。固然资产负债表中的活动比率、速动比率也能反映资产的活动性或偿债能力,但这种反映有一定的局限性,因为真正用于偿还债务的最直接的还是当期现金的流量(蒋海燕,2003)。因此,相比于存量分析方法而言,本文基于资金流量框架更加符合微观经济主体持有资产和负债决策的现实情况。第三,具体到政府债务风险,流量问题也比存量问题更值得关注。经济主体资产负债比是否健康与债务危机能否避免不具有必然联系,债务危机和金融危机有时候不是资产或资本金出问题,而是因为流动性出问题(黄益平,2014)。因而流量分析的框架更适合分析本文的问题。结合资金流量表实际意义而言,流量数据描述的是部门间资金流转融通实际的关系,一旦某部门发生违约,为其融资更多的部门损失更大。因此,本文认为,部门间违约损失按照流量比例传播的假设更加接近真实情况。这样一来,风险传导模型就可以直接使用资金流量表的流量数据进行建立,而不用基于估计的模拟资产负债表。利用流量数据建立的模型不仅可以推算资产存量的损失,还可以计算增加值、直接投资的流量数据的变化。

(二)风险传导模型的建立

在现代货币经济中,各类经济主体无论是在实体经济领域里销售产品,还是在金融系统中转手资产或债券,都表现为取得货币形式(货币实体或以货币金额记账)的收入,而无论哪类货币收入都可以转换为货币资金,投放于实体经济或金融系统之中的任一领域,以便继续获得货币收入。也就是说,在现代货币经济中,支配着居民、企业和银行等各经济主体行为的,首先是以货币衡量的收益与用货币所付出的成本之间的比较,其最终结果是特定的行为所获得的货币利润的多少(柳欣 等,2007)。换句话说,在这些资本化的货币资金看来,生产或流通等实体经济中的各个领域以及股票或债券等金融系统中的各类金融工具,都是获取货币收入而加以权衡取舍的、平行并列的资金投放领域。基于这种认识,本文建立的模型有别于同类研究的最大特点在于利用资金流量表涵盖金融交易和实物交易的统计数据,构建详细刻画宏观部门间资金流通网络,以此全面分析债务违约对资金流转的影响。

1.部门间违约损失的直接影响

将实物交易和金融交易纳入模型进行分析,首先要把资金流量表的实物交易数据和金融交易数据按部门进行合并。资金流量表各部门的实物交易和金融交易之间通过净金融投资联系起来,这一项目在两个表中理论上是相等的。金融交易中,各部门资金的来源和运用是不平衡的,差值即为净金融投资的规模。而在实物交易中,资金流量表各部门来源和运用项是平衡的。因此,如果将实物交易中的净金融投资项用金融交易中的各项金融工具往来代换列出,就可以实现资金流量表中实物交易和金融交易各部门的内部平衡。换句话说,本文的资金流量表中各部门的资金来源和资金运用均包含了实物交易和金融交易的全部内容。整理后的资金流量表完成经济体内货币循环的闭合,反映国民经济部门整体的资金流转关系。

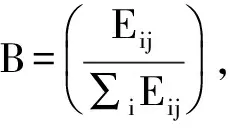

利用资金流量表数据编制风险暴露矩阵有两种具体方法,Castren et al.(2009)、宫小琳等(2010)利用资金流量的来源和使用在不同部门的分布,编制成的矩阵反映了金融工具的资产、负债在各部门的联合分布情况,由于假设经济主体与自身不发生金融交易,需要给定对角线上元素为0。张南(2013)运用投入产出表的编制方法,利用资金流量在各项目中的分布,以及资金流量的来源在各部门中的分布编制而成,表示各部门间资金筹措形成的循环网络。本文认为,资金流量表中的数据表示各部门主体在不同账户项目间以资金表示的收入支出关系,其中的运用表表示经济主体在各个项目上的资金运用,来源表表示经济主体在各项目上的资金来源,经济意义与投入产出分析中供给表与运用表的含义极为相似。此外,按照投入产出法编制成的风险暴露矩阵,对角线上元素表示部门内部资金的循环使用情况,不必假设其为零。因此,本文参照张南(2013),利用投入产出的方法编制宏观部门间资金流量矩阵,用各部门间筹措和运用资金的关系刻画违约风险传播路径。

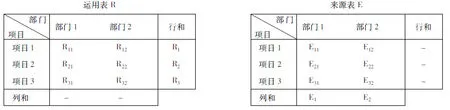

本文用矩阵R表示各部门资金运用表,矩阵元素为Rij,表示的是各部门将资金具体运用于哪些项目,即各部门的资产构成。这里的资产不只包括各种金融交易中的金融资产,还包括资金流量表中统计的,与金融交易相平行的经济主体在实物交易领域对商品和劳务的购买。各部门资金来源表用矩阵E表示,矩阵元素为Eij,表示的是各部门资金来源于哪些项目,即各部门的负债构成。为了表达方便,且不失一般性,本文用2部门间进行三种项目交易的3×2的矩阵来表示资金的运用表和来源表,表中元素如图1所示。根据来源表与运用表的构成有Ri=∑jRij,Ei=∑jEji成立。根据资金流量表的统计关系,特定项目的资金的总筹措等于总运用,有Ri=Ei成立。各部门的资金来源总额与使用总额相等,有∑iRij=∑iEji成立。

图1资金流量表示意图

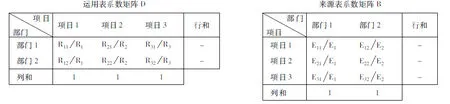

图2系数矩阵示意图

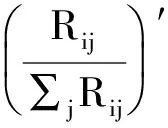

违约损失在部门之间传导通过各项资产交易发生关联。部门对某项金融资产违约后,就会对持有该金融资产的经济主体造成损失,用矩阵表示即为,某部门发生违约会导致金融资产违约为Bs,继而资产违约对各经济主体造成的损失就为(DB)s。因此,部门之间的资金联系可以用矩阵DB来表示,部门之间的违约损失也是沿着该网络传播。如果资金流量表形式如图2所示,运用表和来源表的系数矩阵如图2所示,则部门间风险传导矩阵如图3所示。

图3部门间风险传导矩阵(DB)

利用国家统计局公布的《中国统计年鉴》中2011年实际资金流量表数据,按照以上方法计算得到的用以刻画风险传导的资金关联矩阵如表1所示。

表1 中国国民经济部门间的资金关联

相似地,各资金账户损失之间的数量关系通过经济主体对资金的筹措和运用行为相联系。某资产账户发生违约会k=(0 … k … 0)′造成经济行为主体资产的直接损失为Dk,继而各经济主体又会对各种资产造成违约的规模为BDk。于是各资金账户违约规模之间的数量关系即为矩阵BD。如果资金流量表形式如图1所示,运用表和来源表的系数矩阵如图2所示,则各资金项目账户间风险传导矩阵如图4所示。

图4资金账户间风险传导矩阵(BD)

2.违约损失循环波及的总影响及传播路径

违约损失在经济部门间传播一轮之后,影响并不立即消失,其造成的新的损失还会继续传播,直到影响递减为0。下面来展示违约损失对各部门和各资金账户的冲击的间接影响和传播路径。

由上文的分析可知,某部门的违约损失的直接影响为(DB)s,违约损失在经济体内并没有消失,而是按照部门之间资金联系的矩阵(DB)继续传播,其在第二轮造成的损失为(DB)2s。同理,其在第三轮造成的损失为(DB)3s。以此类推,在第n轮造成的损失就为(DB)ns。于是,对于部门违约s,其在前n轮传播过程中造成的各部门的总的损失规模为:

当违约冲击衰减到零,其对各部门造成总的损失为:

某部门的违约损失对各部门的直接影响为(DB)s,那么其对各资金项目的直接影响为B(DB)s。违约损失并未衰减到零,其对各项目的影响继续按照各资金账户之间资金联系矩阵(BD)传播,在第二轮造成的损失为(BD)2Bs,以此类推,在第n轮造成的损失为(BD)nBs。于是,对于某部门违约s,其在前n轮传播过程中造成的各资金项目总的损失规模为:

当违约冲击衰减到零,各项目损失总的规模为:

同样地,由上文可知,资产账户违约对各部门的直接影响为,违约损失按照部门之间资金联系的矩阵继续传播,对各部门第二轮冲击为。以此类推,第n轮影响为。于是项目损失在前n轮传播过程中造成的各部门总的损失规模为:

当违约冲击衰减到零,其对各部门造成的总的影响为:

某金融工具违约对各资金账户的直接影响为B(DB)Dk,违约损失继续传播,在第二轮影响为(BD)2BDk,以此类推,在第n轮影响为(BD)nBDk。于是项目损失在前n轮传播过程中造成的各资金账户项目总的损失规模为:

当违约冲击衰减到零,其对各资金账户项目造成总的影响为:

以上计算公式统计在表2中。

表2 违约影响的实证公式

三、实证结果分析

利用《中国统计年鉴》中2011年资金流量表数据,本文构建了中国投入产出式宏观资金流量模型,对政府部门债务违约的宏观影响进行了实证分析。本文假设政府部门负债发生了1单位的损失,造成的影响如表3所示。政府部门违约总体上对经济造成2.16倍原违约资产的损失。其中,对非金融企业部门影响最大,约占总损失的40%。接下来依次是金融企业部门、住户部门和政府部门本身,对国外部门影响最小,分别约占总损失的27%、18%、11%和4%。

表3 政府部门负债违约造成的各部门资产损失

政府违约对于非金融企业冲击最大的原因在于,政府的货币收入主要由非金融企业部门提供,其中约76%为生产税净额,约12%为经常转移(见表4)。而对金融部门影响较大是因为金融部门资金较多流入非金融企业,非金融企业是政府部门主要资金提供者。于是第二轮之后金融部门受到的影响远大于政府、住户和国外部门。

从违约损失传播的途径来看,在最初一轮中各部门损失由高到低排列分别是:非金融企业部门,政府部门,住户部门,金融机构和国外部门。而第一轮违约损失传导到第二轮和第三轮,各部门违约损失次序由高到低变为:金融机构、非金融企业、住户部门、政府部门和国外部门。与第一轮相比,在损失严重程度排序中,非金融企业由第一位下降到第二位,金融机构由第四位上升到第一位,而政府部门由第二位下降到第四位。从最终各部门的总损失来看,严重程度由高到低为:非金融企业、金融机构、住户部门、政府部门、国外部门。和第一轮相比,政府部门损失严重程度排序由第二位下降到第四位,而金融机构则由第四位上升到第二位。由此可以看出,各部门损失情况并非一成不变,在风险传播不同阶段各部门受到冲击的严重程度次序也是不同的。风险爆发初期受到冲击较大的部门,最终的总损失反而可能较小。

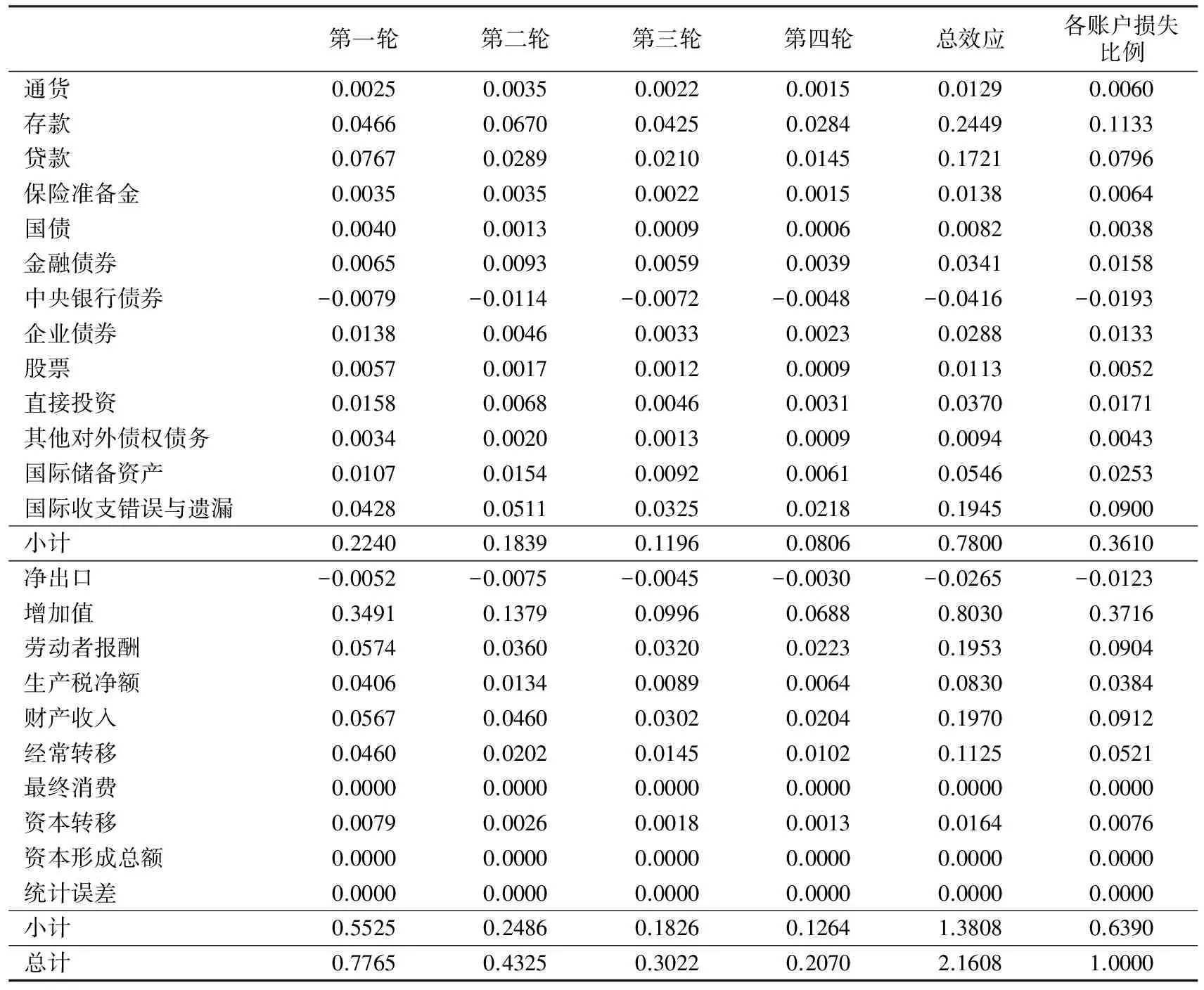

从表4的各资金账户所受影响来看,实物交易的影响更大,约占总损失的64%,金融交易约占36%。第一轮冲击的损失约93%由实物交易账户承担。而后其对金融活动的影响才逐渐显现出来。

表4 政府部门负债违约造成各资金账户的损失

图5政府违约风险在各部门间的传播

在实际活动中,政府部门违约对增加值项目影响最大,占实际活动总损失的58.15%,原因在于,增加值账户的相当一部分通过生产税净额和经常转移项目支付到政府部门。其次是财产收入和劳动者报酬账户,分别占实际经济活动总损失的14.27%和14.15%。综合来看上文部门分析和本部分实际活动分析的结论,从违约总损失来看,在部门分析中非金融企业部门损失最大,在实际经济活动中增加值项目损失最大,这说明非金融企业生产活动受到政府债务违约的严重波及,因此在风险管理中应该重视消除政府债务违约对企业生产活动的负面影响。

在金融活动中,存款、国际收支错误与遗漏、贷款三项受到影响较大,分别占到金融损失的31.4%、24.94%和22.06%。这说明在金融活动的政府债务风险管理中,对各部门的存款保护最应该受到重视。

本文用图形直观反映损失在各部门间的传播。由于五种类型的冲击在前13轮中造成的损失已经占到损失总额的99%以上,所以前13轮的情况是对整体结果的良好近似。本文计算冲击的前14轮影响中部门间损失的传导,结果如表5所示。忽略各部门间0.01单位以下的传导损失路径,令圆圈面积和各部门损失总额成正比(具体公式为:圆圈直径(mm)=各部门损失总额^(1/2)*50),令箭头的宽度与各部门间损失的传导成正比(具体公式为:箭头宽度(磅)=16.8*传导损失大小+0.582),结果如图5所示。

从图5可以看出,政府违约对非金融企业影响最大,其次是金融企业。对家户部门和政府冲击较小,对国外部门影响可以忽略。部门间最大规模的损失由政府流入了非金融企业。

表5 政府违约风险在各部门间的传播

四、结论与启示

对于政府性债务的研究,不仅需要从资产负债角度判断违约发生的可能性,也需要通过假设确实发生了债务违约,观察风险传导的路径和经济损失规模。这样才能全面反映经济结构的脆弱性,对政府决策提供帮助。

本文构建了涵盖实物交易和金融交易的部门间投入产出式资金关联表,在统一的资金流转框架下分析政府债务违约对实际活动和金融活动的影响。通过分析,本文发现,政府部门违约总体上对经济造成2.16倍原违约资产的损失。对于同样规模的政府性债务违约,在部门层面,非金融企业部门损失最大,约占总损失的40%。接下来依次是金融企业部门、住户部门、政府部门本身和国外部门,分别约占总损失的27%、18%、11%和4%。在资金账户层面,实物交易和金融交易的损失分别约占总损失的64%和36%。在实物交易中和金融交易中,增加值账户和存款账户受到的损失更大。因此,非金融部门的生产活动和金融机构的存款项目在债务风险管理中最应当受到重视。

本文研究还表明,在违约损失传导过程中,各部门受到冲击的严重程度次序是变化的,风险爆发初期受到冲击较大的部门,最终的总损失可能较小。因此,一旦危机爆发,直观地通过观察危机初期各部门受影响大小来判断各部门所受损失可能得出错误的结论。利用部门间资金关联结构判断风险传播路径至关重要。

参考文献:

曹远征. 2011. 重塑国家资产负债能力[J]. IT时代周刊(16):14.

宫小琳,卞江. 2010. 中国宏观金融中的国民经济部门间传染机制[J]. 经济研究(7):79-90.

黄益平. 2014. 化解地方债风险[J]. 财经(5):18.

蒋海燕. 2003. 论现金流量表分析在决策中的运用[J]. 决策咨询通讯(4):88-90.

李扬,张晓晶,常欣,等. 2012a. 中国主权资产负债表及其风险评估(上)[J]. 经济研究(6):4-19.

李扬,张晓晶,常欣,等. 2012b. 中国主权资产负债表及其风险评估(下)[J]. 经济研究(7):4-21.

柳欣,于化龙. 2007. 货币经济学:问题与争论的历史[J]. 经济思想史评论(1):149-167.

刘尚希. 2003. 财政风险:一个分析框架[J]. 经济研究(5):23-31.

刘尚希. 2005. 财政风险:从经济总量角度的分析[J]. 管理世界(7):31-39.

刘尚希,赵全厚. 2002. 政府债务:风险状况的初步分析[J]. 管理世界(5):22-32.

马骏,张晓蓉,李治国,等. 2012. 化解国家资产负债中长期风险[J]. 财经(15):23.

沈沛龙,樊欢. 2012. 基于可流动性资产负债表的我国政府债务风险研究[J]. 经济研究(2):93-105.

张杰. 2016. 流量、储蓄与金融权利:兼议蒋硕杰的货币流量理论以及中国金融改革的货币逻辑[J]. 经济研究(1):12-27.

张南. 2013. 矩阵式资金流量表与风险波及测算[J]. 统计研究(6):67-77.

ACEMOGLU D, OZDAGLAR A E, TAHBAZ-SALEHI A. 2013. Systemic risk and stability in financial networks [R]. NBER Working Paper, No.18727:1-28.

ALLEN F, GALE D. 2000. Financial contagion [J]. Journal of Political Economy, 108(1):1-33.

BORNSZTEIN E, PANIZZA U. 2009. The costs of sovereign default [J]. IMF Working Papers, 56(4):683-741.

CASTREN O, KAVONIUS I K. 2009. Balance sheet interlinkages and macro-financial risk analysis in the Euro area [R]. Working Paper Series No.1124, European Central Bank:1-48.

DE PAOLI B, HOGGARTH G, SAPORTA V. 2006. Costs of sovereign default [J]. Bank of England Quarterly Bulletin, 46(3):266-295.

ENGLISH W B. 1996. Understanding the costs of sovereign default: American state debts in the 1840′s [J]. The American Economic Review, 86(1):259-275.

FREIXAS X, PARIGI B M, ROCHET J C. 2000. Systemic risk, interbank relations, and liquidity provision by the central bank [J]. Journal of Money, Credit and Banking, 32(3):611-638.

GUERRIERI L, IACOVIELLO M, MINETTI R. 2013. Banks, sovereign debt, and the international transmission of business cycles [J]. NBER International Seminar on Macroeconomics, 9(1):181-213.

LIZARAZO S V. 2009. Contagion of financial crises in sovereign debt markets [R]. MPRA Paper 40623.