竞争性领域财政补贴、税收优惠政策对企业经营绩效的影响

2018-04-24张友斗

张 帆 张友斗

(1.浙江财经大学 财政税务学院,浙江 杭州 310018; 2.江西财经大学 财税与公共管理学院,江西 南昌 330013)

一、引言及文献综述

优化竞争性领域财政支出是深化财税体制改革的重要内容之一。国家积极采取措施优化财政支出结构,规范竞争性领域财政支出,提高财政资金使用效率对引导企业转型升级尤为关键。对于竞争性领域而言,以财政补贴和税收优惠为主要形式的财政支出对于弥补市场失灵,发挥政府在竞争性市场中的调控作用很有必要。但在市场化和国际化的背景下,在竞争性领域实施的财政补贴和税收优惠政策对企业的经营绩效如何?二者之间是替代效应还是互补效应?这些问题都值得我们深入研究。同时,通过分析竞争性领域中相关财税优惠政策对微观经济实体的实际效用情况,也是响应中央规范财政补贴、整顿和清理税收优惠政策的实际行动。因此,本文在测算和界定竞争性领域行业范围后,着重评估财政补贴和税收优惠政策对竞争性领域中企业经营绩效的影响,结论对于在“新时代”背景下引导企业可持续发展具有重要的现实意义和应用价值。

我国正迈入经济社会高质量发展阶段,在推进社会主义市场经济的进程中,充分发挥市场对资源配置的决定性作用,有助于更好地发挥政府作用。因此,既要充分运用市场对各种经济信号反应灵敏的特点,又要让政府在不影响市场正常运行情况下以多种政策措施进行干预微调,把资源配置到效益最好的环节中去,有效提升企业竞争力并促使企业转型升级。同样,在竞争性领域,以充分运用市场内部机制调节企业经营生产为前提,政府这只“有形之手”通过财政补贴或者税收优惠政策配合市场机制来调节微观经济,这是在我国现行体制下探讨政府与市场之间关系的主要着力点。一方面,有学者认为政府应该逐渐降低竞争性领域的财政扶持力度,转而增强对民生领域的支出。比如高培勇(2011)指出,“十二五”时期是我国经济增长方式转变的初期,面对经济结构转型和资源环境约束压力,政府不应该过度干预市场经济行为,政府财政资金要逐渐倾向于民生领域支出,不断优化财政支出方式,减少专项财政补贴支持产业和行业的发展方式,审慎、合理地采用税收优惠政策,并探索以“税式支出”的形式将减免税纳入预算管理(贾康,2013)。当然,这种转变并不是说财政绝对退出竞争性领域,而是要“进而有度,退而有序”。“进而有度”要体现财税优惠政策在竞争性领域有针对性的激励国家主导产业转型升级;“退而有序”是保证财政的退出要以市场机制的顺利交接为前提,从而降低诸如滋生骗补、寻租等影响市场公平竞争的不利因素,减少政府部门的“越位缺位”现象(孔志锋,2001)。另一方面,很多学者强调政府要规范使用相关的财税优惠政策,扶持经济发展中的薄弱环节。贾康等(2009)认为,在竞争性领域财政仍然承担了一些政府职责,比如弥补国有企业亏损补贴和一般竞争性项目的建设资金等。对此,孔东民等(2013)也认为对于产品具有市场竞争力的国企,政府应适当剥离其社会政策性负担,增强预算约束,进而减少补贴额度,利用市场机制按照优胜劣汰法则优化资源配置。张学功(2013)则强调在财政补贴的分发过程中,要以竞争性的财政补贴发放为主、程序性的财政补贴发放为辅的政策激励企业创新。各类上市公司要提高财政补贴的使用效率,保质保量完成约定的补贴项目,以提升公司生产技术水平(欧阳洁,2015)。另外,为了防止中央和地方各级政府在各类补贴分配过程中产生寻租和政企合谋现象,各级政府应该对生产性补贴制定严格的市场规则和审计、监察制度,从而维护市场公平竞争(余明桂 等,2010)。

然而,财政补贴和税收优惠政策在激励企业经营发展等方面的结论也不尽相同。

(1)财政补贴对企业经营效应的积极影响。Czarnitzki et al.(2009)、Dundas(2010)的研究认为,政府的财政补贴对企业研发投入、新产品开发以及企业利润等经营活动具有积极影响。Wang et al.(2015)的分析指出,这种积极作用主要表现为财政补贴在很大程度上降低了企业研发的资本约束,使得研发资金增加,而且这种激励机制主要通过产出弹性和技术效率途径影响企业经营产出,进而提升了企业的内在价值(苏振东 等,2012)。特别是对于战略性新兴产业来说,巫强等(2014)认为财政补贴可以极大地提升这类产业的研发投入、专利产出和企业资产收益率,因此对企业研发新产品具有很强的引导作用。Busom(2000)的研究发现针对企业的研发补贴很大程度上会激发研发人员的努力程度(Carmichael,2012),进而刺激企业内部研发支出,但政府对企业的研发补贴会挤占私人研发活动的积极性(Clausen, 2009)。

(2)财政补贴政策对企业经营绩效的不利影响。邵敏等(2012)分析了不同补贴水平对企业生产率的影响差异,发现地方政府对企业的财政补贴具有“保护弱者”的特点,虽然短期内缓解了企业的偿债能力和盈利能力,但无法持续促进企业的成长,即财政补贴对企业盈利能力的提升作用有限(周霞 等,2012)。宋丽颖等(2016)则以新能源上市公司为对象分析了财政补贴的效果,结果表明财政补贴政策对企业规模、效益以及技术进步等方面的效果比较明显,但并不能提高企业利润,从长期来看甚至还会降低营业利润。除此之外,张洪辉(2014)还从不同行业特征分析了财政补贴的差异性,发现财政补贴提高了纺织业、木材家具业、金属非金属制品业的盈利能力,但降低了农业、造纸印刷业、交通运输等行业的盈利能力。

(3)税收优惠政策对企业经营绩效的影响。任增蕊(2011)以中小板块上市公司为例,研究发现增值税和所得税优惠均能够提升中小企业的盈利能力和投资能力,但并不利于企业盈利能力的提升,而且这种负向效应随着政策实施时间的延长而逐渐减弱(杜军 等,2013;李旭红 等,2014)。杨杨等(2014)认为这种效应不明显的主要原因在于,中小型民营企业获得的税收优惠虽不能增加当期企业价值,但是长期来看却可以提升其内在价值,尤其能够提升服务业的内在价值。而秦夷飞等(2016)在比较财政补贴和税收优惠政策对中小企业利润增长的影响时发现,前者明显要低于后者。戴小勇等(2014)利用我国工业企业数据的实证分析发现,政府补贴与企业研发投入强度之间存在非线性关系。柳光强等(2015)以信息产业领域内的上市公司为研究对象,同样发现税收优惠确实要优于财政补贴对企业的激励效应。马玉琪等(2016)的研究还显示,虽然这两种财税优惠政策均有利于增强企业在初创期的经营能力,特别是对于小型企业更为有利,但这种促进作用并不可持续,而且财政补贴在解决市场失灵时会产生政策失灵现象,从长期来看对提升企业的成长能力并不显著。

上述研究表明,从财政补贴和税收优惠角度分析企业经营发展方面的成果比较丰富,但已有文献大多集中于从某个产业或者行业角度进行论证,或是从政府部门的视角探讨如何制定科学、规范的财政补贴或税收优惠政策以促进企业发展。鲜有研究关注财政补贴或税收优惠政策对竞争性领域企业经营绩效的影响,这也为本文提供了一定的研究契机。本文的主要贡献在于:(1)根据中国工业的分类属性,按照标准和科学的研究方法,测算和界定了我国竞争性领域行业与非竞争性领域行业;(2)以竞争性领域上市公司为研究对象,从新的视角论证了财政补贴和税收优惠对该领域企业经营绩效的影响,从而丰富了现有相关研究。

二、竞争性领域行业测算与界定

竞争性领域是相对于非竞争性领域而言的,竞争性领域主要通过市场这只“无形之手”对社会资源进行优化配置,充分发挥市场调节经济的作用,促进公平竞争、激发市场活力。一般说来,竞争性领域涵盖的范围主要是除战略性领域、特许经营、特殊政策准入以外的一切经济领域,在这些领域中不需要特殊行政许可即可自由进出。因此,竞争性领域具有以下基本特征:一是不存在进入和退出的行政壁垒。在竞争性领域中,企业具有资金量小、周转速度较快、易于获取资金回报等特点,企业进入和退出市场主要依据竞争机制的优胜劣汰法则,一般不存在行政准入障碍。二是行业集中度低,竞争较充分。在竞争性领域中,由于行业区分度不明显,主要依靠市场竞争机制发挥自动调节作用来配置社会资源,企业之间难以形成有效的空间集聚效应,不会造成行业垄断,在市场中企业的经济资源投入决定了在生产过程中是对投资资金的有偿使用,所有投入均通过市场交换行为进行弥补,使得投资风险与收益对等,获取的收益充分保障了企业的经济利益,提高了企业在市场中的竞争力。三是行业内企业数量较多。在竞争性领域中,企业数量多且规模大小不等,且其经济收入高低主要由市场竞争决定,具有明显的非排他性,任何一个企业的存在都不影响其他企业进入或退出的可能性。

要评估财政补贴和税收优惠政策在竞争性领域发挥的效用,首先需要界定市场中哪些行业属于竞争性领域范畴。在具体分析时,本文根据《中国统计年鉴2016》工业统计栏目,选择“行业规模以上工业企业”中的不同行业(2015年对工业的分类增加到41类),运用科学的评价标准来判断这些行业中的企业是否属于竞争性领域。为此,借鉴魏峰等(2012)的研究方法,对当前41类不同行业,使用以下两个标准加以判断:(1)选择不同行业中的产业集中度(用Ratio表示)指标作为判断标准之一,Ratio值用各行业中排名前10的企业的销售总产值之和占整个行业总销售产值的比重进行反映,Ratio值越高说明产业集中度越高,趋向于垄断行业;Ratio值越低说明产业集中度越低,更趋向于竞争性行业。(2)使用不同行业中企业数量作为判断标准之二。即行业中企业数量越多,越趋向于竞争性行业;行业中企业数量越少,越趋向于垄断行业,从而对行业中企业数量多少来反映该行业的进入壁垒。当然,采用这种方法来判断行业中的不同企业是否属于竞争性领域的做法也并非是绝对标准的。

具体的做法是按照国家对行业的分类,对不同行业中的产业集中度(Ratio)和企业单位数这两个指标运用因子法进行分析,并根据第一因子得分进行判断。通过运用SPSS软件对这两个变量进行因子分析,发现变量Ratio和企业单位数之间具有高度相关性,报告显示第一公因子的方差贡献率为86.31%,说明第一公因子能够反映出变量的主要信息,为此可以作为综合因子加以使用。为了研究方便,本文依因子得分从大到小的顺序对目标行业进行排序归类:第一类为因子得分为正的行业,这类行业主要是那些产业集中度较低(Ratio)、企业数量相对较多的行业,表现出较高的竞争程度,根据判断标准归为竞争性领域行业;把因子得分为负的归为第二类,这类行业主要是那些产业集中度指标相对较高(Ratio)、企业数量相对较少的行业,表现出较高的行业垄断性,归为垄断领域等其他行业。运用公因子得分法,本文得出我国当前41类行业中有19个属于竞争性行业的基本结论。表1列示了相关的结果。

表1 中国工业行业分类(2015年)指标及分类结果

注:根据《中国统计年鉴2016》对行业的分类,本文按照因子得分对其进行编号,具体如下:1-纺织业;2-非金属矿物制品业;3-化学原料及化学制品制造业;4-金属制品业;5-农副食品加工业;6-纺织服装、鞋、帽制造业;7-橡胶和塑料制品业;8-造纸及纸制品业;9-专用设备制造业;10-电气机械及器材制造业;11-皮革、毛皮、羽毛(绒)及其制品业;12-通用设备制造业;13-通信设备、计算机及其他电子设备制造;14-食品制造业;15-木材加工及木、竹、藤、棕、草制品业;16-汽车制造业;17-家具制造业;18-医药制造业;19-酒、饮料等制造业;20-有色金属冶炼及压延加工业;21-印刷业和记录媒介的复制;22-文教、工美、体育娱乐等制造业;23-其他制造业;24-黑色金属冶炼及压延加工业;25-铁路、船舶、航空航天和其他运输设备;26-废弃资源和废旧材料回收加工业;27-水的生产和供应业;28-电力、热力的生产和供应业;29-仪器仪表及文化、办公用机械制造业;30-煤炭开采和洗选业;31-石油加工、炼焦及核燃料加工业;32-非金属矿采选业;33-黑色金属矿采选业;34-燃气生产和供应业;35-金属制品、机械和设备修理业;36-有色金属矿采选业;37-其他采矿业;38-化学纤维制造业;39-开采辅助活动;40-烟草制品业;41-石油和天然气开采业。

三、模型设定与变量说明

(一)基本模型设定

根据前文对竞争性领域的测算和界定,选择19个行业中符合条件的沪深上市公司作为研究对象,来考察竞争性领域财政补贴和税收优惠对企业经营绩效的影响。其中,财政补贴用上市公司财务报表中的“政府补助”作为代理变量,税收优惠用上市公司财务报表中的“收到的各项税费返还”作为代理变量。为了甄别竞争性领域中相关上市公司总收入增长率的其他影响因素,在借鉴相关研究的基础上(戴晨 等,2008;郭炬 等,2015;柳光强 等 ,2015),本文还引入流动比率、自有资产比率、资产负债率、营业外收入和营业成本等变量进行控制,以免回归结果出现偏误。基准回归模型如下:

g—incomeit=β0+β1×TPit+β2×FSit+β3×Xit+ξit

(1)

其中,g—incomeit表示上市公司总收入增长率;TPit表示上市公司获得的财政补贴;FSit表示上市公司享受的税收优惠;Xit是相关控制变量;ξit为随机扰动项。

为进一步分析财政补贴和税收优惠对企业经营绩效的影响,本文用总资产净利润率指标(r—totalit)作为被解释变量进行稳健性和扩展性检验,并引入研发投入(RDit)变量,组成两个交乘项(即:RDit×TPit和RDit×FSit)。因为对于竞争性领域的企业来说,研发投入力度和规模对企业创新发展的影响极为重要,关乎企业生产的产品销售收入以及市场占有份额,在很大程度上体现了企业参与市场的竞争力,甚至决定了企业的生存和可持续发展能力。为此,为进一步验证上市公司在获得财政补贴或者税收优惠的情况下,研发投入对企业经营绩效的影响,建立以下计量模型:

r—totalit=β0+β1×TPit+β2×RDit×TPit+β3×Xit+ξit

(2)

r—totalit=β0+β1×FSit+β2×RDit×FSit+β3×Xit+ξit

(3)

其中,r—totalit表示上市公司总资产净利润率,是扣除财政补贴或税收优惠后的总资产净利润率;RDit表示上市公司研发投入;Xit为相关控制变量;ξit为随机扰动项。

(二)变量选择和数据来源

1.核心变量及定义

(1)上市公司总收入增长率(g—incomeit)。总收入增长率反映了上市公司的发展速度变化特征,该指标体现了上市公司经营活动变化的业绩情况。为此,本文选择上市公司总收入增长率作为被解释变量。

(2)上市公司总资产净利润率(r—totalit),其作为反映公司盈利能力的指标,总资产净利润率=[净利润-财政补贴(或者税收优惠)]/公司总资产。该指标主要反映企业资产的综合利用效果,同时也衡量了企业利用债权人和所有者权益所取得的盈利。

(3)财政补贴(TPit)和税收优惠(FSit)。财政补贴用上市公司财务报表——非经常性损益项目项中的“政府补助”数据作为代理变量,政府补助主要指企业从政府无偿取得的货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。财政补贴(TPit)指标用每年收到的“政府补助”占总资产的比值进行反映。税收优惠以上市公司财务报表——现金流量表的中“收到的各项税费返还” 数据作为代理变量,税收优惠(FSit)用“收到的各项税费返还”占总资产比值进行反映。

(4)企业研发投入(RDit)。企业研发投入(RDit)用研发成本占销售总收入的比值进行反映。该指标体现了企业在产品研发过程中所产生的成本额占销售收入的比例,用以衡量企业研发的运作情况。

2.相关控制变量

流动比率指标(Currentit)等于企业流动资产对流动负债的比率,用来衡量企业变现用于偿还负债的能力大小;自有资产比率指标(O—assetsit)等于企业营运资金中自有资本所占的比率,该比率越高表示企业的资产结构越健全;资产负债率指标(a—ratioit)等于企业负债总额与资产总额的比值,用于衡量企业经营过程中资产与负债的情况,也反映了企业在清算时保护债权人利益的程度。营业外收入指标(revenueit)等于营业外收入占营业收入比值;营业成本指标(costsit)等于营业成本占营业收入比值。

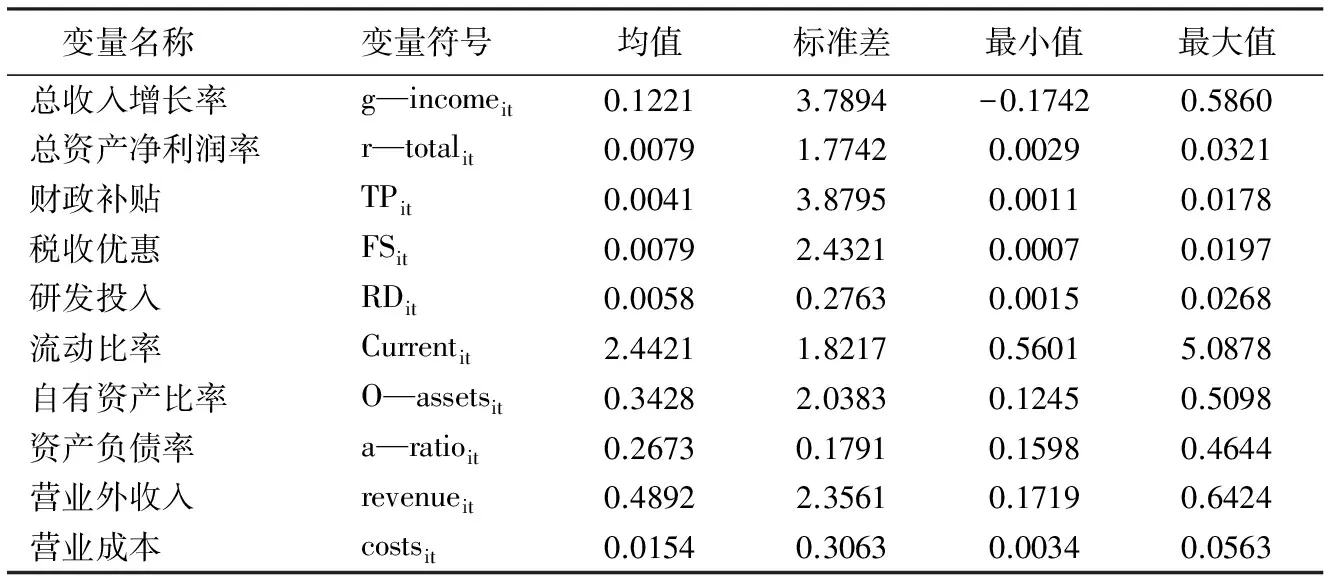

表2 相关变量描述性统计

3.数据来源

本文数据来源于Wind数据库中的上市公司年度财务会计报表,通过选择2007—2015年沪深交易所的面板数据进行实证分析。其中,财政补贴数据来源于上市公司财务报表中非经常性损益项目的“政府补助”;税收优惠数据来源于上市公司财务报表中现金流量表的“收到的各项税费返还”;其他变量数据也来源于上市公司财务报表,并根据上述变量定义计算得出。样本选择标准为:由于上市公司取得财政补贴和享受税收优惠需要符合政策条件,而并非所有企业都能够获得财政补贴或者享有税收优惠,因此,对于企业获得的“政府补助”或者“收到的各项税费返还”这两个指标为“0”的情况需进行舍去处理,以减少模型估计出现偏差的可能性。最终选择了676家符合标准的样本企业,相关变量的统计描述特征见表2。

四、实证结果与分析

本研究基于2007—2015年沪深证券交易所A股676家上市公司的短面板数据,运用固定效应和系统-GMM回归方法实证分析了竞争性领域财政补贴和税收优惠对企业总收入增长率的影响,同时为验证模型的稳健性,还选择总资产净利润率作为代理变量,引入企业研发投入交乘项进一步验证财政补贴和税收优惠对企业经营的挤入或者挤出效应。在具体的实证过程中,通过Hausman检验确定了方程固定效应的存在,而选择系统-GMM回归方法,主要是考虑该方法不仅很大程度上可以克服解释变量的内生性问题,还能通过差分过程部分解决变量遗漏的问题。

(一)基准回归结果分析

表3为分别运用固定效应和系统-GMM方法进行回归分析的结果,从中可见,财政补贴、税收优惠对上市公司总收入增长率均呈现显著的正向影响。在完全控制相关变量的情况下,采用固定效应回归分析方法发现,财政补贴每上升1个百分点,上市公司总收入增长率上升0.016个百分点,税收优惠每上升1个百分点,上市公司总收入增长率上升0.018个百分点;而采用系统回归分析方法显示,财政补贴、税收优惠每上升1个百分点,上市公司总收入增长率分别上升0.011和0.022个百分点。在各模型中,无论是运用固定效应还是系统-GMM方法,回归结果都较为显著。这反映了政府在竞争性领域制定的一系列财税政策,对企业经济利润增长和投资策略会形成一种内在驱动力,继而促进经济绩效的提升(Tzelepis et al.,2004)。

表3 财政补贴与税收优惠对上市公司的检验结果

注:*、**、***分别表示统计量在10%、5%、1%的水平下显著。

从上述两个基准模型的检验结果可以看出,在竞争性领域中,政府实施的这类优惠政策对企业总收入增长率均有显著的正向影响效应。但也可以看出,两种优惠政策对上市公司总收入增长率的影响表现出一定的异质性特征,前者的回归系数值均要小于后者的回归系数值,即税收优惠的政策效应要明显优于财政补贴,这说明税收优惠政策更有利企业经营绩效。实际上,税收优惠作为一种事后激励方式,覆盖面较为广泛,具有公平非歧视的优势,企业可以根据自身特点进行扩大投融资以及研发投入等经营活动,有利于企业在市场竞争中充分调动自身积极性,对社会资源优化配置,纠正市场失灵。而财政补贴是一种事前的激励方式,企业能否获得财政补贴事先已知晓,因此不利于激发企业的内在动力。在世界其他国家(或地区),虽然财政补贴也是一种普遍激励企业发展的重要手段,但作为政府的一种专项支出,只能是专款专用(比如企业获得的科技研发专项补贴只能用于企业研发活动,对国有企业的亏损补贴等等),而且并不是每个企业都能获得国家财政补贴,从这个角度来说财政补贴对企业的经营行为间接地产生了挤出效应。

(二)稳健性检验

为进一步分析财政补贴和税收优惠对企业经营绩效的影响,本文采用总资产净利润率指标作为代理变量,使用系统-GMM计量分析方法进行稳健性检验。另外,还引入企业研发投入变量,组成交乘项验证上市公司在获得财政补贴或者享受税收优惠政策情况下,研发投入对企业经营绩效的挤出或挤入效应。

根据表4的回归结果可以看出,在完全控制相关变量时,财政补贴对上市公司总资产净利润率具有显著的正向影响,即财政补贴指标每提高1个百分点,上市公司的总资产净利润率上升0.012个百分点,并在1%水平下显著为正。引入研发投入与财政补贴的交乘项后,企业在获得财政补贴优惠政策的情况下,企业研发投入指标每上升1个百分点,上市公司的总资产净利润率将提高0.041个百分点,并在1%水平下显著为正,说明研发投入支出在获得财政补贴情况下,更有利于企业经营绩效的提升。同样,在完全控制相关变量时,税收优惠对上市公司的总资产净利润率具有显著的正向影响,即税收优惠指标每上升1个百分点,上市公司的总资产净利润率上升0.035个百分点,并在1%水平下显著为正。引入研发投入与税收优惠的交乘项后,报告中显示企业在享受税收优惠政策的情况下,企业研发投入指标每上升1个百分点,上市公司的总资产净利润率将提高0.056个百分点,并在1%水平下显著为正,进一步验证了研发投入的挤入效应。同时,实证结果显示税收优惠政策的效应仍要优于财政补贴政策的经济效应,从而验证了基准回归分析的结论。

表4 稳健性检验结果

注:*、**、***分别表示统计量在10%、5%、1%的水平下显著。

稳健性检验结果进一步说明在竞争性领域,财政补贴政策对企业总资产净利润率的影响明显要低于税收优惠政策带来的影响,而且根据财政补贴、税收优惠与研发投入交乘项的回归系数来看,前者带来的影响效应也要低于后者。究其原因,首先,对于享有税收优惠政策的企业来说,较之于财政补贴更显公平,增加研发投入力度能够激励企业生产的积极性,而且企业研发活动能否获得税收抵免完全取决于企业自身决策行为,更能直接影响企业投资项目,增强企业经营活动的自主性。其次,财政补贴虽然可以直接降低企业研发投入成本,但财政补贴事先已基本固定,对企业来说并不一定会因为这一已知的固定收入而改变自身的研发活动,即财政补贴并不会与研发投入存在实质性联系,对企业的挤入效应不明显。因此,在竞争性领域中,政府应在不挫伤企业生产积极性的前提下,考虑企业对相关政策出台的预期,从而制定出更加符合市场竞争规则的财税优惠政策。

(三)分位数扩展性分析

为有针对性地探寻财政补贴、税收优惠对企业经营绩效的影响,并对系统-GMM模型估计结果进一步确认,本文利用分位数检验方法进行了扩展性分析,即利用解释变量的多个分位数来得到被解释变量条件分布的相应分位数方程。

分位数回归(Quantile Regression)是利用被解释变量Y和解释变量X的条件分位数进行建模。线性回归模型描述了被解释变量Y的条件分布受解释变量X的影响过程,普通最小二乘估计是描述解释变量对于被解释变量Y的均值影响。与上述两种方法相比,分位数回归能更加充分地反映解释变量X对于被解释变量Y的分布刻度、位置和形状,还可以检测到样本尾部特征的情况,因而应用广泛。其主要依据被解释变量Y的条件分位数对解释变量X进行回归,从而得到不同分位数值下的回归模型。

为此,本文通过利用财政补贴(TPit)和税收优惠(FSit)两个解释变量的不同分位数回归得到总收入增长率(g—incomeit)和总资产净利润率(r—totalit)的分位数方程,并对模型设置分位数为0.25、0.50和0.75进行回归分析,基本模型建立如下:

(4)

其中,y代表企业的总收入和净利润变量,X分别为财政补贴和税收优惠变量,Qθ(y/X)则为被解释变量y在第θ分位数上的值,β(θ)为核心解释变量在第θ分位数上的系数值。

表5 分位数回归结果

注:括号内为系数的稳健标准误;*、**、***分别表示统计量在10%、5%、1%的水平下显著性水平。

表5显示,财政补贴和税收优惠对企业总收入和净利润具有显著影响。财政补贴对企业总收入和净利润的影响在25分位数、50分位数和75分位数点上的系数呈现逐渐上升趋势。具体而言,在25分位数上,财政补贴对企业总收入和净利润的回归系数值分别为0.021和0.016个百分点;在75分位数上,其对企业总收入和净利润的回归系数值分别上升到0.305和0.121个百分点,说明财政补贴对总收入和净利润较高企业的影响效应不断加强。同样,实证结果显示税收优惠也具有相同的政策效果,但后者的分位数回归系数整体要高于前者,即政府实施的税收优惠政策更有利于企业经营发展,并且这种激励效果具有长期性,在一定程度上对企业发展能够发挥积极作用。政府对企业的财政补贴更多地体现了宏观调控作用,而税收优惠则具有普惠政策的优势。因此,政府在制定相关财税政策时,要根据企业在市场竞争中的反应和需求作出有效行动,尽量避免企业过度依赖财政补贴和税收优惠政策而忽视自身创新。

五、结论与政策建议

本文从竞争性领域选取2007—2015年上市公司面板数据,运用固定效应、系统-GMM和分位数回归分析方法,实证检验了财政补贴、税收优惠政策对企业经营绩效的影响。研究结果表明:财政补贴、税收优惠有利于企业经营绩效的增加,但税收优惠政策要明显优于财政补贴政策的经济效应;稳健性检验和扩展性分析发现,企业在享受财税优惠政策的情况下,研发投入的增加有助于提升企业经营绩效,具有明显的挤入效应。基于本文研究结论,提出以下政策建议:

第一,竞争性领域以追求最大利润为目的,在竞争性领域中讨论财政补贴和税收优惠的财税政策的有效性,要按照符合市场竞争机制要求培育和呵护市场制度,提高政策执行效率,发挥财税政策的引导作用。针对财政补贴政策效应弱于税收优惠政策的现实,要进一步规范财政补贴政策,减少对企业的直接财政补贴,制定符合竞争性领域的税收优惠政策。同时,在清理和规范财政补贴与税收优惠政策的过程中,要有所取舍,对效果明显的政策要继续保留,对效果不明显的财税政策则应及时整顿或取消。

第二,调整财政补贴政策,使其成为激励企业经营发展的辅助性政策。财政补贴作为一种事前的激励政策,虽然直接有效、针对性强,在一定程度能够引导产业发展,但是由于其不够灵活,对企业经营绩效可能无法产生应有的效果,不利于企业在市场竞争中发挥资源配置的作用。为此,应通过发挥税收优惠的普惠性特点,增强政府在配置社会资源过程中的重要作用。

参考文献:

戴晨,刘怡. 2008. 税收优惠与财政补贴对企业R&D影响的比较分析[J]. 经济科学(3):58-71.

戴小勇,成力为. 2014. 财政补贴政策对企业研发投入的门槛效应[J]. 科研管理(6):68-76.

杜军,王皓妍. 2013. 税收优惠政策促进高新技术企业发展的实证研究:以江苏省常州市为例[J]. 税务研究(3):64-68.

高培勇. 2011. 转变经济发展方式中的减税问题[J]. 理论视野(1):50-52.

郭炬,叶阿忠,陈泓. 2015. 是财政补贴还是税收优惠?政府政策对技术创新的影响[J]. 科技管理研究(17):25-31.

贾康. 2013. 国有经济、国有资产及相关问题的认识与改革探讨[J]. 财政研究(10):2-16.

贾康,张学诞,施文泼. 2009. 深化我国税制改革应选择有增有减的结构性调整[J]. 税务研究(9):3-8.

孔东民,刘莎莎,王亚男. 2013. 市场竞争、产权与政府补贴[J]. 经济研究(2):55-67.

孔志锋. 2001. 进而有度 退而有序:对财政退出竞争性领域的思考[J]. 中国财政(5):53-55.

李旭红,马雯. 2014. 税收优惠与中小企业成长能力的实证分析[J]. 税务研究(8):22-25.

柳光强. 2016. 税收优惠、财政补贴政策的激励效应分析:基于信息不对称理论视角的实证研究[J]. 管理世界(10):27-36.

柳光强,杨芷晴,曹普桥. 2015. 产业发展视角下税收优惠与财政补贴激励效果比较研究:基于信息技术、新能源产业上市公司经营业绩的面板数据分析[J]. 财贸经济(8):38-47.

马玉琪,扈瑞鹏,赵彦云. 2016. 税收优惠、财政补贴与中关村企业创新投入:基于倾向得分匹配法的实证研究[J]. 科技管理研究(19):2-6.

欧阳洁. 2015. 财政补贴不能成企业的“偏饭”[N]. 人民日报,-03-16(18).

秦夷飞,崔满红. 2016. 财政补贴与中小企业行为研究:一个基于动态博弈的策略分析[J]. 经济问题(4):69-72.

任增蕊. 2011. 税收优惠政策对中小企业绩效影响的研究[D]. 杭州:浙江理工大学.

邵敏,包群. 2012. 政府补贴与企业生产率:基于我国工业企业的经验分析[J]. 中国工业经济(7):70-82.

宋丽颖,杨潭. 2016. 财政补贴、行业集中度与高技术企业R&D投入的非线性关系实证研究[J]. 财政研究(7):59-68.

苏振东,洪玉娟,刘璐瑶. 2012. 政府生产性补贴是否促进了中国企业出口?基于制造业企业面板数据的微观计量分析[J]. 管理世界(5):24-42.

魏峰,荣兆梓. 2012. 竞争性领域国有企业与非国有企业技术效率的比较和分析:基于2000—2009年20个工业细分行业的研究[J]. 经济评论(3):75-81.

巫强,刘蓓. 2014. 政府研发补贴方式对战略性新兴产业创新的影响机制研究[J]. 产业经济研究(6):41-49.

杨杨,汤晓健,杜剑. 2014. 我国中小型民营企业税收负担与企业价值关系:基于深交所中小板上市公司数据的实证分析[J]. 税务研究(3):44-51.

余明桂,回雅甫,潘红波. 2010. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究(3):65-77.

张洪辉. 2014. 财政补贴的行业特征:来自上市公司的经验数据[J]. 中央财经大学学报(10):3-9.

张学功. 2013. 财政补贴、财务政策与农业上市公司的科技创新:基于贝叶斯层次方程的分析[J]. 中国农村经济(6):74-85.

周霞,高诚. 2012. 基于可持续发展视角的财税补贴绩效研究[J]. 当代财经(9):67-70.

BUSOM I. 2000. An empirical evaluation of the effects of R&D subsidies [J]. Economics of Innovation and New Technology, 9(2):111-148.

CARMICHAEL C M. 2012. Sweet and not-so-sweet charity: a case for subsidizing contributions to different charities differently [J]. Public Finance Review, 40(4):497-518.

CLAUSEN T H. 2009. Do subsidies have positive impacts on R&D and innovation activities at the firm level [J]. Structural Change and Economic Dynamics, 20(4):239-253.

HEWITT-DUNDAS N, ROPER S. 2010. Output additionality of public support for innovation: evidence for Irish manufacturing plants [J]. European Planning Studies, 18(1):107-122.

LACH S. 2002. Do R&D subsidies stimulate or displace private R&D? Evidence from Israel [J]. The journal of industrial economics, 50(4):369-390.

TZELEPIS D, SKURAS D. 2004. The effects of regional capital subsidies on firm performance: an empirical study [J]. Journal of Small Business and Enterprise Development, 11(1):121-129.

WANG J, LIU X, WANG S. 2015. Short-term differences in drug prices after implementation of the national essential medicines system: a case study in rural Jiangxi Province, China [J]. Indian journal of pharmacology, 47(5):535.