“营改增”对零售业税负及盈利能力的影响分析

——以沪、深零售业上市公司为例

2018-04-02廖小令章敏

廖小令,章敏

1.2.湖北经济学院,湖北 武汉 430205

一、引言

“营改增”自2012年8月启动至2016年5月1日全面开展,历时长、涉及面广,促进了我国各产业的发展。尤其是2016年5月1日起,我国全面推行“营改增”,由原来的交通运输业、部分现代服务业扩展至零售业、建筑业、金融业、服务业等所有的现代服务业。至此,营业税全面退出税收舞台,从而使税收制度更加规范合理。为促进“营改增”的全面实施,首先应明确收入的性质,即不同行业、不同业务适用什么样的税率。仅凭上架费、通道费用收入等,并不能直观地确认其行业性质,只能确认为现代生活服务业。之前,零售业大部分收入缴纳的是营业税,税率为5%,此后,零售业适用的税率增加了两档,即6%、11%。毋庸置疑,这对零售业的税负产生了一定的影响,进而影响到企业的盈利水平。

“营改增”的实施带来了诸多好处,如避免重复征税,降低企业税负;产业分工进一步细化,最终达到促进我国经济结构转型的目的。我国零售业在国民经济总产值中占比高达90%,在此次改革中势必受到很大的影响。对于一个行业的发展而言,税负和盈利能力是非常关键的因素。那么,“营改增”对零售业的税负和盈利能力的影响到底如何呢?基于沪、深两市零售业上市公司的相关数据,本文运用实证分析方法,分析“营改增”对零售业的税负和盈利能力的影响,并在此基础上提出对策建议。

二、相关概念阐释

(一)税收负担

税收负担是指纳税金额与税基之间的比例关系,是纳税人必须承受的源于纳税义务的一种经济负担,属于微观税收负担。微观税收负担是指某一纳税对象的税负水平,衡量企业之间、产品之间、行业之间的税收水平的指标有:所得税负担税率、商品劳务负担率等。本文所说的税收负担特指纳税主体缴纳税款而实际所承受的纳税负担率。本文假设企业的税负等于 “应交税费”(不含企业所得税)与“所得税”之和。

(二)税负的衡量标准

李伟、李卫平(2016)通过比较企业“营改增”前后营业税额/营业收入、增值税额/营业收入的变化来测算企业税负的变化。本文所使用的指标是总产值税负率,即[应交税费 (不含企业所得税)+所得税]/营业收入。由于企业具体负担的各种间接税和转嫁税额迄今为止尚未找到能够确切表达的财务指标,因此上述所列举的税收负担的指标也只具有一定的参考价值。因此,本文采用直接税收负担率与零售业的盈利水平进行回归分析,期望从中找出“营改增”后税负的变化及对盈利能力的影响。

(三)公司盈利能力评价指标

盈利能力 (也称资金或资本增值能力)是指企业获取利润的能力。李伟、李卫平(2016)选取净资产收益率、每股收益来衡量“营改增”对上市公司的财务影响。在实际工作中,上市公司评价其获利能力的指标中,经常会用到每股股利、每股收益等。本文用来衡量零售业盈利水平的指标是净资产收益率和每股收益。

三、“营改增”的实证分析

在“营改增”之前,零售业企业对发票的管理并不是十分严格,因为其营业收入主要是缴纳营业税,企业可以通过少开或不开发票以降低成本、增加利润,或者多开发票来增加成本、减少利润。降低零售企业总体税收负担的最为快捷有效的途径,是向其上游供应商索要正规的增值税专用发票。只有零售行业的销项税额有足够的进项税额进行抵扣,其缴纳的增值税税额才会减少,从而其教育费附加和城市维护建设税等其它附加税费也会减少。“营改增”实施之后,零售业企业主税种之一便是增值税,其税收负担主要和增值额有关,零售行业中的各个企业通过取得上游供应商开具的增值税专用发票,以其每笔业务的增值额为基础,缴纳增值税。

综上所述,“营改增”实施后,零售业上市公司可抵扣的进项税额的增加使得流转税额减少,进而增加了公司利润,但是,由于零售业上下游公司的抵扣链条不够完整,使得零售业公司的销项税额不能完全被抵扣,进而致使零售业税收负担加重,公司利润降低,也就导致了净资产收益率和每股收益的变化。

(一)“营改增”政策与税负之间关系的实证研究

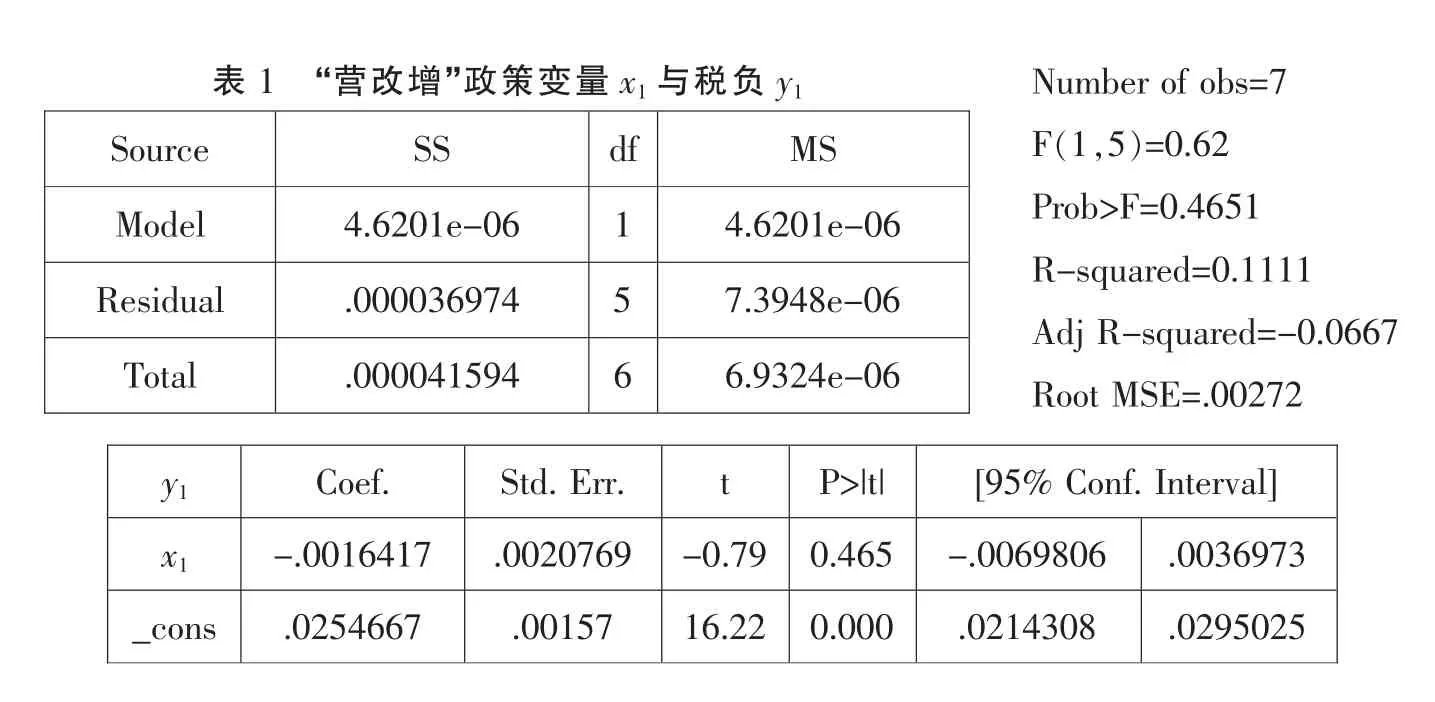

以沪、深零售业上市公司为样本,提取数据并进行相关分析。设“营改增”政策为哑变量 x1,在“营改增”之前(2010 年、2011年、2012 年),变量取值为 0;“营改增”之后(2013年、2014年、2015年、2016年), 变量取值为1。对x1与税负y1进行stata线性回归分析(如表1所示),令y=ax+b,得:y1=0.0254667-0.0016417x1

(16.22) (-0.79)

由表1知置信度为95%的回归系数置信区间为[-0.0069806,0.0036973],且“营改增”政策变量的系数为负值,表明其与税负有显著的相关性并成负相关,即随着“营改增”政策的不断推进,零售业的税负受到影响,呈现出不断下降的趋势。

(二)税负与盈利能力的实证分析

1.以沪深零售业所有的上市公司为样本,设税负为x2,对x2和净资产收益率y2进行stata线性回归分析(如表2所示),令y2=ax+b,得 y2=-0.1033466+7.923858x2

(-0.84) (1.58)

表1 “营改增”政策变量x1与税负y1Number of obs=7 F(1,5)=0.62 Prob>F=0.4651 R-squared=0.1111 Adj R-squared=-0.0667 Root MSE=.00272 y1 Coef. Std.Err. t P>|t| [95%Conf.Interval]x1 -.0016417 .0020769 -0.79 0.465 -.0069806 .0036973_cons .0254667 .00157 16.22 0.000 .0214308 .0295025

表2 净资产收益率y2和税负x2 Source SS df MS Model .002611601 1 .002611601 Residual .005225008 5 .001045002 Total .007836609 6 .001306102 Number of obs=7 F(1,5)=2.50 Prob>F=0.1747 R-squared=0.3333 Adj R-squared=0.1999 Root MSE=.03233 y2 Coef. Std.Err. t P>|t|x2 7.923858 5.012353 1.58 0.175_cons -.1033466 .1235515 -0.84 0.441

表3 净资产收益率y3和税负x2 Source SS df MS Model .02137912 1 .02137912 Residual .084420887 5 .016884177 Total .105800007 6 .017633334 Number of obs=7 F(1,5)=1.27 Prob>F=0.3116 R-squared=0.2021 Adj R-squared=0.0425 Root MSE=.12994 y3 Coef. Std.Err. t P>|t|x2 22.67139 20.14759 1.13 0.312_cons -.1560968 .4966261 -0.31 0.766

由表2知税负系数为正,表明其与净资产收益率成正相关,即零售行业的税负降低,净资产收益率也会随之降低。

2.以沪深零售业所有的上市公司为样本,对其税负x2和每股收益y3进行stata线性回归分析 (如表 3所示),令 y=ax+b,得y3=-0.1560968+22.67139x2

(-0.31) (1.13)

由表3税负的系数为正,表明与每股收益成正相关,即随着零售业税负的降低每股收益也会随之降低。

由以上实证分析可知,我国上市零售企业的税收负担与盈利能力呈现正相关,即随着“营改增”的实施,零售业的税收负担下降了,但盈利能力也随之下降。

四、对零售业发展的改进建议

第一,加强营运资金管理。零售业是最“接地气”的行业,直接与广大消费者密切相关。零售企业在运营过程中,随时可能出现资金短缺的问题,从而影响企业的盈利能力,因此,零售企业对营运资金的管理至关重要。首先,应加强现金管理。零售企业货物数量众多、品种繁杂,资金一旦出现问题就会导致一系列的财务问题,要严格遵守现行企业会计准则,制定详细科学的现金管理办法,如采取资金池管理模式;其次,付款方式多样化。在线支付越来越被人们喜爱和接受,在信息化时代,零售企业要提供给消费者更多的支付条件,才能得到更多消费者的青睐。

第二,提高财务人员水平。“营改增”之前,零售企业的会计人员主要是对企业账务做简单核算,“营改增”后,零售企业的财务核算更加复杂,财务人员不仅要做财务核算,还需要制定合理的纳税筹划。一个企业的财务能力体现了企业的软实力,因此,应提高财务人员的能力,使之能够更好地把握税收政策的变化并做出准确的应对。

第三,运用技术手段。国际化的零售业企业,如沃尔玛,通过对计算机、商业卫星等高科技手段的运用,从而能够快速传递、处理各种信息,大大提高企业的盈利能力和水平。我国零售业要努力向国际化的大型零售企业学习,加大科技研发投入力度,依靠计算机网络等高科技手段建立全面营销网络,掌握消费者最新消费动机和习惯等,以保证采购及时、维持最优的库存结构,从而提高经营效益。

第四,拓展农村市场。国家对“三农”问题高度重视,农民收入增长迅速,给零售业在农村的发展带来便利。在农村市场进行连锁经营,或在城乡结合处建立配送中心,运用现代信息技术手段,成功开发农村市场。

第五,加强发票管理。零售企业与供应商和租赁商之间是长期合作关系。“营改增”政策实施后,企业的供应商在提供货物时也要提供增值税专用发票,当零售公司的上游企业不能提供专用发票时,零售企业就无法抵扣进项税,进而会导致企业税收负担的增加,所以,一般纳税企业都会积极主动地向其上游供应商索要正规的增值税专用发票,并且这些索要正规增值税专用发票的企业只会选择与能够开具增值税专用发票的上游供应商进行交易。只有选择规范的供应商,零售企业才可以降低税收负担,降低进货成本,提高企业利润,增强企业的盈利能力。

当前国内零售企业不仅面临着外来优秀零售企业的“威胁”,而且,“营改增”对零售业的税负和盈利能力也有重要影响。企业唯有找到适当的应对措施才能在全球化的大浪潮里获得稳健、可持续发展。

参考文献:

[1]钱敏.浅析营业税改增值税对企业税负的影响[J].财会研究,2013(1).

[2]袁雪飞.“营改增”对试点企业税负和盈利影响的分析[J].中国注册会计师,2013(6).

[3]于越.税收负担对公司行为及绩效影响[D].郑州:河南财经政法大学,2014.

[4]王玉兰,李雅坤.“营改增”对交通运输业税负及盈利水平影响研究——以沪市上市公司为例[J].财政研究,2014(5).

[5]曹越,李晶.“营改增”是否降低了流转税税负—来自中国上市公司的证据[J].财贸经济,2016(11).

[6]谢获宝,李从文.“营改增”对企业税负水平与公司价值的影响研究[J].证券市场导报,2016(10).

[7]杨默如,叶慕青.“营改增”对先行试点行业效应如何—基于分地区分行业试点上市公司税负与绩效的影响[J].武汉大学学报(哲学社会科学版),2016(5).