维护职工社保权益方面的实践与思考

2018-03-27窦洪彬

窦洪彬

(天津市滨海新区总工会 天津市 300457)

2011年7月1日正式实施的 《社会保险法》在我国确立了广覆盖可转移可衔接的社会保险制度,对构建社会主义和谐社会和国家的长治久安将发挥重要的保障和推动作用。中华全国总工会为深入了解广大职工六年来参保及待遇落实方面的现状与问题,向国家有关职能部门建言献策,补充、完善已有的社保政策,以便从源头更好维护职工的合法权益,在全国各地组织开展了这方面的调研工作。本文即是笔者就天津市在社会保险方面的相关政策及滨海新区的实践探索和企业职工参保现状,面临的问题和建议进行走访后的一些思考。

一、天津市社会保险方面的相关政策

(一)一般要求

天津市各类企业及其职工应当参加城镇职工养老保险、医疗保险、工伤保险、失业保险和生育保险。按照《中华人民共和国社会保险法》及天津市的相关规定,天津市社会保险实行“五险合一、统一征缴”的经办模式,即城镇职工基本养老、医疗、工伤、失业和生育五项保险统一登记、统一基数、统一征缴和统一稽核。

1、养老保险。各类企业职工应当参加养老保险,由单位和职工共同缴纳基本养老保险费,实行社会统筹与个人账户相结合的模式。单位及其职工按照 28% 的比例缴纳基本养老保险费,其中单位按单位缴费基数总和的 20% 缴纳,职工个人按照本人缴费基数的 8%缴纳。职工缴纳的部分全部记入个人账户。养老保险是所有社会保险中比较复杂且比较重要的险种。一般人最关心的也是养老保险。

2、医疗保险。医疗保险是为补偿劳动者因疾病风险造成的经济损失而建立的一项社会保险制度。通过用人单位和个人缴费,建立医疗保险基金,参保人员患病就医发生医疗费用后,由社会保险经办机构给予一定的经济补偿。天津市行政区域内所有用人单位及其职工 (包括退休人员), 应当按照统账结合方式参加职工基本医疗保险。城镇职工基本医疗保险是以基本医疗保险为主体,门(急)诊大额医疗费补助、大额医疗费救助、意外伤害等为补充的多层次的医疗保障制度体系,最大程度地保障了广大职工的基本医疗需求。

(1)统账结合医疗保险即社会统筹与个人账户相结合的医疗保险缴费模式,由参保单位和职工本人共同缴费。在职职工按照本人缴费基数的2% 按月缴纳基本医疗保险费,单位按照单位缴费基数的 11% 按月缴纳基本医疗保险费(含门急诊大额医疗费)。个人缴纳的全部加上单位缴费的部分记入个人账户,退休后无需继续缴费,依然按照固定额按月向个人账户注入资金。

(2)大病统筹医疗保险。单位按照统账结合方式缴纳基本医疗保险费,连续两年亏损的,经职工代表大会或者全体职工大会通过,可向区县人力社保行政部门提出申请。审批通过的,出具《用人单位由统账结合模式变更按大病统筹模式参加基本医疗保险申请表》,由参保分中心按大病统筹方式办理缴纳基本医疗保险费。单位按照单位缴费基数的 8%按月缴纳基本医疗保险费,职工个人不缴费,在职和退休职工均无个人账户。

(3)大额医疗费救助。大额医疗费救助是参保人员因病住院发生的医疗费用超过基本医疗保险统筹基金最高支付限额的一种补充医疗保险制度。为减轻职工大额医疗费用负担,保证职工在医疗费用超出基本医疗保险最高制度限额以后的连续治疗,参加本市基本医疗保险的在职职工和退休人员应缴纳大额医疗费救助金。

(4)缴费模式转换。已参加大病统筹医疗保险的单位,可向参保分中心申请变更为统账结合模式参加基本医疗保险。经参保分中心确认,为退休人员一次性缴纳 5 年个人账户所需医疗保险费后,可变更为按统账结合模式参保。具体计算标准为:70 周岁以下(含)人员 480 元/人/年,70周岁以上人员 600元/人/年,建国前老工人720元/人/年。其中,70 周岁人员年龄按申请补缴结算月份 1 日进行计算。

3、工伤保险。劳动者在工作中或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者或其遗属从国家和社会获得物质帮助的一种社会保险制度。

(1)工伤保险的基准费率根据不同行业的工伤风险程度,将行业划分为八个类别,基准费率分别为一类0.2%、二类0.4%、三类0.7%、四类0.9%、五类1.1%、六类1.3%、七类1.6%、八类1.9%。对于企业经营项目存在多个的,经办机构根据新参保单位营业执照中经营项目所涉及的行业风险类别最高项,确定工伤保险行业风险类别和基准费率。

(2)工伤保险浮动费率是指参保单位按行业基准费率缴纳工伤保险费基础上,根据上年度工伤保险支缴率(上年度工伤保险支付金额与上年度工伤保险缴费金额的百分比),工伤发生率等情况,核定其在本年度的工伤保险费率。参加工伤保险满一个自然年度的各类用人单位均应纳入工伤保险浮动费率核定范围,实行浮动费率。初次参加工伤保险,且缴费不满一年的,仍按行业基准费率缴费,不实行浮动。同时,对上年度1 月至本年度 3 月期间, 新分立、 合并以及整建制转移的缴费单位,也应纳入浮动费率核定范围。

4、失业保险。是指国家为中断就业失去工资收入的劳动者提供一定时期的物质帮助及再就业服务的一项社会保险制度,是社会保障体系的重要组成部分,是社会保险的主要项目之一。失业保险由单位按照单位缴费基数的 1% 缴纳失业保险费。职工按照本人缴费基数的 1% 缴纳失业保险费。

5、生育保险。是指国家通过社会保险法,对生育职工予以经济、物质等方面帮助的一项社保政策。本市行政区域内的城镇各类企业及其职工,应按时足额缴纳生育保险。单位按照单位缴费基数的0.5% 按月缴纳生育保险费。职工个人不缴纳生育保险费,2017年实行的生育保险新政扩大了报销范围。

(二)特别规定

天津市行政区域内的各类用人单位对新招用或尚未参保缴费的农籍职工,可先行参加养老、医疗和工伤保险。先行参加养老、医疗和工伤保险,基数2017年最低按上年度本市职工月平均工资的55%;2018年按上年度本市职工月平均工资的60%确定。并按以下费率缴费:

1、用人单位按照农籍职工个人缴费基数之和的20%、农籍职工按照本人缴费基数的8%缴纳基本养老保险费;

2、用人单位按照农籍职工个人缴费基数之和的7.3%缴纳医疗保险费,农籍职工本人不缴费;

3、用人单位按照所属工伤风险行业类别对应的基准费率缴纳工伤保险费,并按规定实行浮动费率(0.5%、1%、1.5%)。农籍职工本人不缴费。

对于社会保险关系跨省市转出的农籍职工,经办机构应出具参保缴费凭证等材料,并加强与异地经办机构的联系,及时为农籍职工办理社会保险关系转移接续手续。在外省市注册的劳务派遣单位向天津派遣农籍职工的,在天津参加社会保险。

二、天津滨海新区职能部门社会保险征缴情况

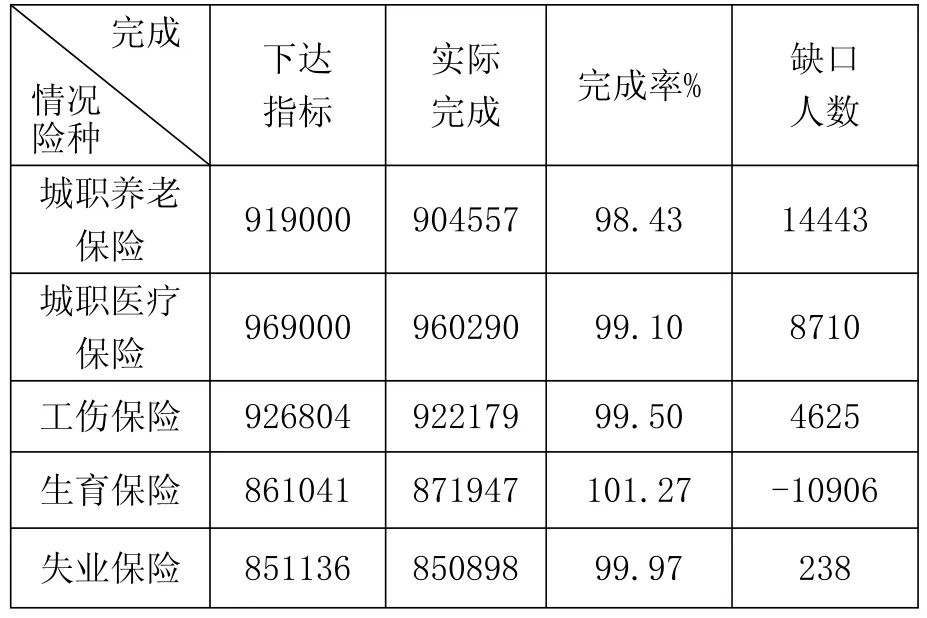

截至2016年10月,滨海新区企业基本养老保险(在职)缴费人数为904557人,与去年同期相比增加17234人,比去年同期提高1.86个百分点;基本医疗保险(在职)缴费人数为960290人,与去年同期相比增加22953人;工伤保险缴费人数为922179人,与去年同期相比增加16026人;生育保险人数缴费人数为871947人,与去年同期相比增加78158人;失业保险缴费人数为850898人,与去年同期相比增加20937人,具体完成情况如下:

滨海新区社会保险征缴任务完成情况单位:人

通过指标完成情况分析,反映出新区社保工作在全国及区域经济新常态的环境下面临较多困难,但通过全力推动,也呈现出稳中向好的趋势。

实施降低社会保险缴费费率政策。自2015年10月起,生育保险费率由0.8%降至0.5%,为新区所有参保企业平均每月节省人工成本1134.43万元;工伤保险缴费费率最低标准由0.5%降至0.2%,最高标准由2%降至1.9%,调整后综合费率水平由0.67%下调至0.54%,平均每月为企业降低人工成本520.50万元。自2016年5月1日起,城镇企业职工基本养老保险费率由28%降到27%,为新区所有参保企业平均每月节省人工成本3900.61万元;失业保险费率由2%降至1.5%,每月为企业降低人工成本1834.41万元。综上,自降费政策以来,为企业平均每月节省人工成本7389.95万元,促进了企业降低生产经营成本,适应经济新常态形势下的发展要求。

三、存在的问题

(一)征缴扩面任务艰巨

从整体情况来看,新区社保扩面工作的难度在持续攀升,经过分析发现主要原因有以下几点:

1、经济发展方面的因素。一是经济下行趋势并没有明显改变,新的经济增长点带动用工增长的效果不明显;二是用工形式发生了改变,劳动生产率提高,总经济指标是在增长,但劳动力使用量却无相应增长,造成了扩面资源相对减少,特别是开发区的部分大型企业减员较多,影响新区社保指标的完成。

2、自“8.12”事故发生后,滨海新区除南港工业区外其它区域不再新增危险化学品生产、储存项目,部分原有企业也面临着结构调整、产业转型等问题,造成相关单位受此影响出现了批量减员,将对新区完成社保扩面工作形成较大冲击。

3、随着京津冀一体化协同发展的深入推动,天津正逐渐吸引优质项目整体迁移、落户滨海新区。但由于原社保缴费单位不同意部分职工社保转出,及部分地域社保缴费基数整体低于天津或支付待遇标准高于天津等原因,迁移来滨海新区的部分企业及员工不愿将保险关系转入天津,仍希望在原参保地缴费。

(二)服务能力有待提高

社会保险业务涉及面广、政策性强、敏感度高,从信访等多种渠道了解到,新区社会保险服务能力与群众需求之间仍然存在一定差距。一是对社保业务经办中涉及一些重点、难点等特殊问题处理,缺乏创新性的解决办法,现有解决办法比较被动,没有超前的意识。二是需进一步简化办事环节和手续,优化服务流程,明确标准和时限,强化服务意识,丰富服务内容,拓展服务渠道,创新服务方式,提高服务质量,让广大职工群众办事更方便。三是应注重以标准化实现服务规范化。理顺各险种经办管理关系,提高业务、服务、管理流程等运作效率。四是在管理质量上,要制定出更加规范的工作标准,实现“经办有依据、服务达标准、管理讲科学”。

四、企业参保现状和职工诉求

从调研的328家企业中了解到,《社会保险法》实施六年来,规模企业职工的参保率已达100%,这些企业行政方和职工方的共同诉求是继续下调缴纳社险的比例,企业的负担少点,职工的现实收入多些。尽管从2016年5月1日起,城镇企业职工基本养老保险费率由28%降至27%,失业保险费率由2%降至1.5%,但企业仍需负担30%左右,如再加上11%公积金的负担,则高达40%以上的开支,职工则超过了20%。其他方面的问题有:

1、对于缴纳社险偏好按职工工资水平进行调整的企业较少,占受访企业的4.33%,其他企业多走劳务派遣以最低基数缴纳;选择为职工购买补充医疗保险和女职工保险的则更少,分别仅占受访企业的0.93%和0.31%。

2、外地农籍职工反映原先失业保险可以一次性领取,现在改为每月本人签字领取,对失业的外地农籍职工非常不便。

3、养老保险和医疗保险不仅有重复缴费现象,而且他们回原籍后多数无接收单位没法续接,2005年之前职工离职后个人账户的资金可以退还本人,之后却不能,对此多有怨言;

4、一部分进入中年的农籍职工,因无法达到养老保险和医疗保险规定的缴费年限而拒绝参保,对这些人有的企业干脆不用,也有个别的私营企业采取回避社险,为他们上意外险等商业保险的办法解决,但面临着诉讼风险;

5、职工们普遍觉得企业养老保险待遇总体水平还是太低,与机关事业单位养老待遇差距较大,应进行调整。理由是“职工平均工资增长”、“物价上涨”、 共享“改革发展成果”等等。

6、实力弱、利润薄的小微企业,由于收入低和流动性大,尤其是农籍务工人员,更看重现金收入,不愿参保,造成了目前参保人数不足。

2017年天津市企业为城镇职工上“五险”的基数最低3159元,最高14000元;农籍职工上“三险”的基数2896元。企业使用非农业职工,缴纳社保需承担31.8%左右的费用;雇佣农业户口的职工,缴纳社保企业只负担27.7%左右的费用,相差4%。故企业为节约成本更倾向使用后者,尤其是愿意与劳务派遣公司合作。这是因为:(1)派遣公司拥有大量的劳动力资源,能满足企业用工需求;(2)节省了企业人力资源部门很大的精力;(3)按现行政策,企业可以通过派遣公司按最低基数为职工上社险,节约了不少人工成本,而企业只需按每人每月80—120元的标准向派遣公司支付管理费;(4)规避了劳资纠纷。劳资双方发生矛盾时可由派遣公司代表派遣工与用人单位协商解决。

五、对策建议

1、社险费率降低后,有条件的企业可实行年金制,职工也可通过商业保险来提高自己的退休待遇。

2、避免重复缴费。京、津、冀已实现了社保同城互认,其他外地农籍职工如在原籍已交保险,能否建立相应的对接政策,避免重复征费的现象发生。

3、为方便离职的农籍职工,可否恢复原先一次性领取失业保险金和其他险种个人账户资金的政策。

4、各地的社保部门能否指定当地一、两家规范企业为离职后因找不到接收单位而无法续接社保关系的职工分忧解愁,为避免增加额外的费用,也可让他们携带参保地的相关手续直接到原籍地的社保经办机构续接保费。

5、实行有差别的社会保险费率,减轻小微企业的缴费负担。为鼓励小微企业的发展,政府在保持现有扶持力度的基础上,应争取给予更多的支持。如对企业养老保险缴费实行政府补贴(企业按20%比例缴费,企业实际只支付12%,中央财政补贴8%,直接转移支付给属地社保机构);对于全员参保、全额缴费的小微企业,凭社保部门出具的参保缴费凭证,国家在税费上给予优惠等;对于依法参保、按时缴费,但生产经营暂时困难的小微企业,可暂缓缴费,不收滞纳金;对于特定人群(特困低保、残疾、大龄失业人员等)也应提供相应的缴费补贴,既可以降低企业缴费负担,也能促进这类人群的就业。