表决权委托:上市公司股东该怎么用

2018-01-30赵笏阳

赵笏阳

在涉及上市公司股票的制度中,表决权委托和协议转让这两项,堪称两个“罗生门”:一方面绝大多数人不清楚怎么用而造成一些误解;另一方面,时不时会传出一些谣言,称交易所不让用了。之所以会围绕这两项制度产生这么多的猜测与误解,归根到底还是因为这两项制度与控制权有着紧密的关系。最近两年内发生的控制权转移相关案例中,越来越多的涉及表决权委托这一制度,既有纯粹的委托,也有“部分协议转让+部分表决权委托”,尤其后者成为主流,比如2018年下半年的9起典型案例中,有5起是以这种形式进行的,因此我们不妨以表决权委托为例,分析一下表决权与上市公司控制权关系的“那些事儿”。

表决权委托到底是怎么回事儿?

在人们以往的概念中,表决权这个词基本是和“股东身份”画等号的;虽然《公司法》和《上市公司章程指引》都规定了“代理投票”(proxy vote)制度,并且赋予了代理人按自己意思表决的空间,比如《上市公司章程指引(2016年修订)》第六十二条“委托书应当注明如果股东不做具体指示,股东代理人是否可以按自己的意思表决”,但按照公众通常的理解,这只是一种对于股东无法亲自行使表决权的临时安排。

然而市场的魅力就在于其灵活性与丰富性,会把制度的弹性拉到最大。现在通常所说的“表决权委托”,实质上还是在“代理投票”制度的范围内,不过与通常的代理投票制度最大的差异,是把这种临时性的安排给常态化、固定化了。具体而言,在一段确定或不确定的较长时间内(通常在1年以上),对于公司事务的表决权,不是由股东自己,而是固定地由受托人按照自己的意思进行投票表决。根据笔者的总结,目前的表决权委托基本均具备三方面的安排:(1)表决权的行使纯以受托人的意志为准,不设限制和条件;(2)在协议约定期限内均为不可撤销委托;(3)委托期间的表述有多种形式,既有约定明确的一段时间(一般不短于12个月),也有约定一定条件的,比如直到委托人将股票转让。

明明是股东自己的权利,却为什么要安排由其他人来行使这种权利,背后有什么商业逻辑?笔者归纳了近两年来,表决权委托发生的情形基本是以下三种:(1)股东想卖但是由于受限(包括被质押、在限售期等情况)而实施的过渡性安排,这种情况下的受托方往往是潜在的买方(“现在不卖将来卖”,以跨境通为例);(2)虽然没有限售,但是并不想全卖,原控股股东仍保留一部分(“卖一部分+委托一部分”,以天沃科技為例);(3)股东之间为了重新平衡彼此之间的地位而进行的安排(“大股东让位,二股东上位”,以易见股份和奥特佳为例)。

表决权委托往往与控制权紧密相关

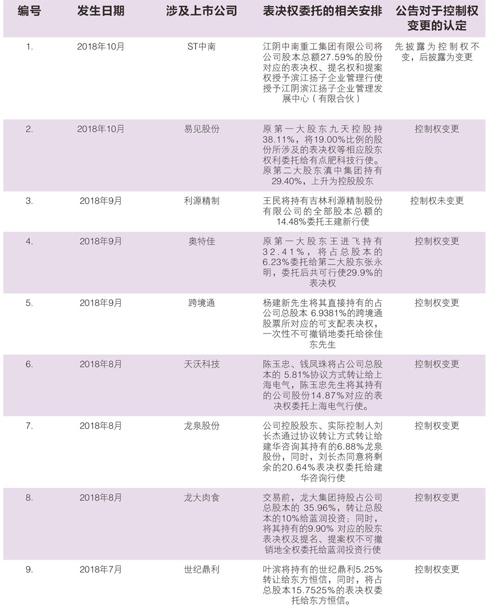

为了有针对性地分析表决权委托对上市公司控制权的影响,我们选取了2018年7月1日至10月31日期间的9个表决权委托典型案例,并梳理其中所涉及的关键安排。仅从持股比例而言,这些案例中的委托人为上市公司直接或间接持股比例最高的股东。筛选出的案例情况如下:

案例分析及原理解析:

在上述案例中,绝大多数在披露时直接认定了公司控制权发生变更。仅有的两个例外是ST中南和利源精制,它们的情形较特殊。ST中南在最早披露的公告中,称《表决权委托协议》签订后,公司的控制权未变更,但是在深交所进一步问询后,又补充披露《表决权委托协议》是附生效条件的,在协议生效后控制权变更;而利源精制的委托方和受托方则是有特殊关系,王民与王建新为父子关系,表决权委托后二者为一致行动人,共同控制上市公司,以此认定为控制权未变更。

上市公司控制权的认定,往往需要结合多因素综合判断。如上述典型案例涉及的情形下,第一大股东将全部或者部分表决权委托后,导致可行使的表决权与持股比例不一致的情况下,除非有特殊的理由,一般应当认定为控制权发生了变更。解释这个问题的原理并不复杂,因为股东权利是可以分类和分离的。

股份所代表的股东权利是一个笼统的称呼,也是一个复合性的权利,可以将其所蕴含的“权能”拆分为两类:一类是“参与权”,主要变现为知情权、提名权、表决权等参与公司治理的权利,这一类权利往往是主动的;另一类是“财产权”,主要表现为分红权和处置收益的权利,这类权利往往是被动的(比如只有把股票卖了,这部分权利才能实现)。例如,上市公司股东减持股票受限,这只是处分财产的权利受限,参与权并不受限,究竟是自己还是委托他人来参与公司治理,则是股东的自由。另一例子是优先股制度,明显是有更强的财产权性质,参与权的性质很弱。

上市公司的控制权,核心体现为对公司决策的参与权、将自己的意志施加于公司的能力。在发生控股股东的表决权委托情况下,委托人往往是将“参与权”全部委托给受托人,由受托人按照自主意志行使。虽然在《合同法》上,在没有另行约定的情况下,赋予了委托人任意撤销权,但是在现实中的表决权委托,基本都是不可撤销的委托。在此情形下,说控股股东在委托的期间,仍然可以对公司实行控制,在逻辑上是站不住脚的。

未来的挑战之一:有可能触发强制要约收购义务

如前所述,表决权是股东权利之一部分,股东通过表决权委托这种形式对于自己的权利进行安排,本属于股东的自由,但能够在上市公司层面进行表决权安排的,通常不是等闲之辈,基本上都是控股股东或实际控制人。而上市公司的控制权又事关众多的公众股东,利益关切重大,因此表决权委托也并不是可以随心所欲地行使,也需要遵守一定的规则。

一方面,关于表决权委托要满足一些必备的形式。在2018年4月上交所、深交所同时公布的《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》中,均提及“投资者通过接受表决权委托方式获得上市公司控制权的,应当披露委托权限、委托期限、委托解除条件及委托合同其他主要条款,并充分提示上市公司控制权不稳定性的风险等”,实际上这也是沪深交易所一直以来对于表决权委托协议需要具备的基本内容的要求。并且,实践中绝大多数的表决权委托的基本安排都是可以满足监管对于形式的要求的。

另一方面的限制则要比形式上的要求重要得多,这就是对于表决权委托后所可能触发的义务。在目前的框架下,表决权委托绝大多数只会引起信息披露方面的义务,即公告权益变动报告书即可。对于一致行动人的规定,目前最详尽的规定在《上市公司收购管理办法》第八十三条的12种情形中,但是表决权委托却并未明确出现在所列举的情形,因此实践中就带来了一些问题。比如某些上市公司股东通过表决权委托这种安排,变相提高了持股的比例,但是却规避了强制要约收购的限制。对于这一问题,已经引起了监管机构的注意,《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》就非常明确地规定了“投资者委托表决权的,受托人和委托人视为存在一致行动关系”。该规定一旦通过,最大的影响是,一致行动人应当合并计算其所持有的股份,而这将使得接受表决权委托的一方即使可行使的表决权比例低于30%,也有可能触发强制要约收购义务。可以预见的是,该问题将会成为表决权委托的双方在进行表决权委托的安排前,必须要认真考虑的因素,这会对以表决权委托这种形式变更控制权的做法造成一定影响。

作者系资深投行人士