不确定性的测度及其对中国城镇居民消费的影响研究

2018-01-16张晓芳

张晓芳

(河南大学 a.统计学博士后科研流动站;b.公共经济研究所,河南 开封 475004)

一、引 言

消费是社会经济发展的一个重要组成部分,消费量的大小直接影响着社会的经济发展,但中国的消费一直处于较低的水平,如中国的消费率在2000年(63.3%)达到最高值之后一直下降到2010年的最低点(48.5%),之后虽稍有回升但也仅上升到2015年的51.8%;而国际上其他国家的平均消费率一般在60%~80%之间,相比较中国的消费率还远低于世界平均水平,过低的消费显然影响到社会经济的各个方面,如投资、产业结构、居民生活水平等,因此消费问题是一个迫切需要研究的老问题。中国的特殊国情当然不能直接用西方的经济理论来解释,但如果仅从理论上分析显然缺乏说服力,因此需要这方面的经验研究,本文试图对居民所面临的不确定性进行测度,进而实证分析不确定性对中国城镇居民消费产生的影响。

不确定性是指经济主体面临直接或间接影响经济活动的各种因素时,对经济运行作出的主观判断,一般以“增长”、“减少”或“不变”来表示。不确定性是经济活动中不可避免的因素,对经济主体的决策行为产生重要的影响,凯恩斯1936年首次将不确定性引入宏观经济分析,提出了绝对收入消费函数理论(不存在不确定性因素),西方学者对于消费理论的研究也相应地经历了从“确定性”到“不确定性”的过程,目前在不确定条件下对消费问题的研究已是现代西方经济理论与实证研究的前沿。研究不确定性对消费的影响,显然不确定性的测度是其关键,如何测度不确定性也是众多学者一直在探讨的课题,目前不确定性的测度方法可分为如下四类:

其一,使用收入或消费的预期值与实际值的数据,计算其平方差、离差、离差率等作为不确定性的代理指标[1-2];其二,使用职业、失业率、收入增长率等作为不确定性的代理指标[3];其三,使用收入、消费、地区等分组数据的标准差或方差作为不确定性的代理指标[4-5];其四,通过问卷调查,测算被调查者对未来预期不确定性的感知程度,进而衡量不确定性的大小,如消费者信心调查中对未来经济形势、购买环境、就业预期的看法[6]。

通过以上分析可知,学者们用不同的测度方法对不确定性进行了度量,各种测度方法均有其优缺点,目前为止还没有大家公认的最好方法。但笔者也发现,在这些常用的测度方法中,一般都只是反映了实际收入或消费的波动,并没有反映出经济主体的心理因素,而不确定性的本质含义在很大程度上依赖于人们的心理预期,石文典等提出心理预期因素在消费者决策的过程中起着异常关键的作用[7]。在实证方面,徐会奇等分别从心理感知出发,提出用心理偏差(率)度量不确定性,这种方法引入了居民的消费习惯以及心理感受,相比较能更准确地反映不确定性[2]。基于以上分析,笔者认为不确定性的测度方法还有进一步改善的余地,也就是在进行测度时可以加入经济主体的心理因素,故本文就试图用反应经济主体心理预期因素的企业景气指数(BSI)和消费者信心指数(CSI)两个指标分别估计居民的预期收入,进而计算收入的不确定性。另外,GARCH模型中的条件方差反映了样本的个体差异,并且是以前期信息为基础进行的预测,在一定程度上也反映了经济主体的习惯与主观判断,故本文也用GARCH模型进行不确定性的测度,以便于对比分析不同方法的测度结果。

二、不确定性的测度方法与结果分析

(一)用心理指标模拟计算收入的不确定性

根据预防性储蓄理论,影响居民消费的因素很大程度上来自于人们对未来的心理预期,如对经济形势、收入、疾病等的不确定性的预期,尤其是收入的不确定性。收入的预期不确定性又与国家的经济发展,更直接地来说是与企业的生产状况紧密相关,若企业的生产预期较好,则说明国家的经济发展比较好,人们的预期收入也就相对比较稳定,反之则相反。而企业景气指数(BSI)正是反映企业经营状况的一个统计指标,在一定程度上也反映了国家宏观经济的运行状况,因此根据此指标来预测居民未来的收入,理论上来说是比较合适的。另外,消费者信心指数(CSI)又称消费者情绪指数,实质上反映了消费者对家庭收入水平的估计和预期,这种预期会引起消费者信心的变化,进而导致其消费决策的改变,因此这个指标对预测消费者的收入与消费都具有重要的参考意义。根据以上分析,本文认为预期收入主要是受当前的收入以及反映未来经济发展状况的心理指标(BSI或CSI)的影响,故本文构建一个简单的线性回归模型,分别用企业景气指数和消费者信心指数以及收入的滞后一期作为解释变量,来预测居民的预期收入,模型如下:

yt=β0+β1xt+β2yt-1+μ

(1)

式中,解释变量x代表企业景气指数或消费者信心指数;考虑到中国企业的生产发展对城镇居民的收入影响较大,因此被解释变量y选用城镇居民的收入。但是,中国城镇居民可支配收入的数据为调查户的数据,存在较大误差,故选用中国国内生产总值(GDP)的时间序列数据作为城镇居民收入的代理变量。其中,GDP数据经以2000年为基期100的消费者价格指数调整,用X11法消除季节性因素,本模型所用的数据均来自《中国统计年鉴》或中国经济信息网,考虑到数据的自相关性本文均采用变量的增长率来计算,即取对数的差分。使用的数据为2000—2016年的季度数据。

在计算过程中发现,中国经济受2008年金融危机的影响,存在明显的拐点,因此在计量模型中增加了一个时间变量来表示此现象。模型的估计结果如表1所示。

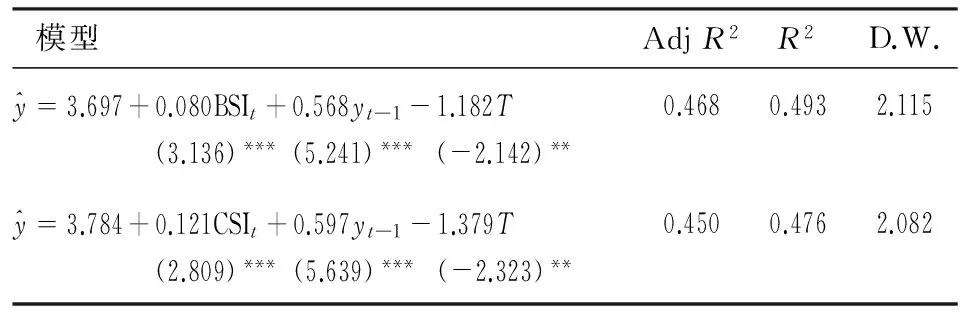

表1 用心理指标估算的预期收入

注:***、**分别表示在1%和5%的显著水平下显著。

由表1可知,用BSI和CSI拟合的模型结果都比较好,两个模型的拟合优度及其对收入的影响都比较接近,说明这两个指标反映的对收入的预期结果相差不大,基本上还是比较可靠的。

进一步根据模型对收入的预测值,用预测值与实际收入的差的平方作为不确定性的代理变量,具体计算公式如下:

(二)利用GARCH模型对收入、贷款和资产价格不确定性进行测度

前文用心理指标计算出来的不确定性指标,其缺点是数据时间较短,另外除了收入与消费外,其它贷款、资产价格等不确定性的测度也面临着同样的问题,并且目前还没有合适的心理指标来反应居民的这种期望,故无法测度。为了弥补这一空缺,本文利用GARCH模型中的条件异方差模型对不确定性指标进行测度:GAGCH模型中的条件方差是以前面信息为基础的一期或若干期的向前预测方差,反映了不确定性依赖于人们的以往经验,在一定程度上也反映了居民的主观判断;基于GARCH模型的以上特点,现有研究中常用GAGCH模型对股票、汇率等金融时间序列数据进行研究,但对于不确定性的估计笔者认为也能用此模型较好地解决。GARCH模型的基本形式如下:

yt+1=βxt+1+εt+1εt+1|ψt~N(0,ht+1)

GARCH模型中,随机误差项的方差ht+1依赖于其前期值的大小,并且具有异方差的特性,故GARCH模型不仅考虑了当期不确定因素的影响,也考虑了前期不确定因素的影响,人们对未来的预期也是根据其经验以及未来的经济变化来判断的,而GARCH模型在一定程度上反映了居民的这种预测行为,因此GARCH模型随机项的方差可以作为不确定性的一个代理指标。当然,GARCH模型仅反映了对过去经验的依赖,没有反映未来的经济变化预期成分,具有一定的局限性,但是居民对于预期的判断主要还是依赖于以往的经验。根据以上分析,利用GARCH模型测定不确定性的方法,在一定程度上也反映了居民的心理预期。

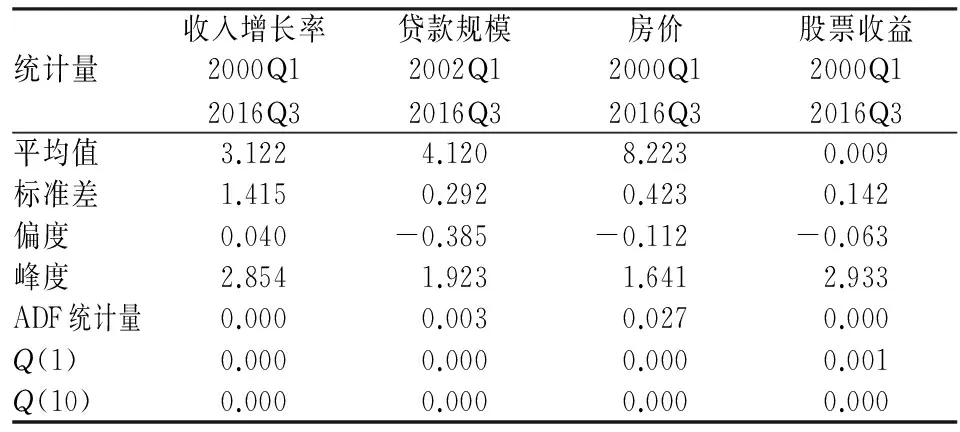

另外,对居民消费影响比较大的因素除了收入外,还有贷款规模以及资产价格的不确定性,如何翠香等分别研究了房价变化对居民消费的影响[8-9]。下面分别根据居民收入、贷款、房价和股票收益等数据用GARCH模型来估计其不确定性。这里,居民收入用收入的增长率代替,数据来源与上文表1中所用的数据相同;贷款规模的数据来源于中国人民银行网站,因住户贷款数据不全面,这里用各类新增贷款的数据代替;房价的数据来源于历年《中国统计年鉴》,房价用商品房销售额除以销售面积得到,因新增贷款与房价的数据均存在季节性因素,故都用X11法进行季节性调整后再取对数的数据来计算;股票收益用每季度三个月的股票收盘指数的平均值,再取其对数的差分数据来表示。表2列出了数据平稳性的检验结果,各列数据都比较平稳,因此可以进一步利用GARCH模型进行研究。

表2 收入、贷款、资产价格的时间序列的数据性质

分析检验结果发现,收入增长率、贷款规模和房价选用GARCH模型更为合适,而股票收益则用TGARCH模型更为合适,结果如表3所示,各模型结果经检验都较好。

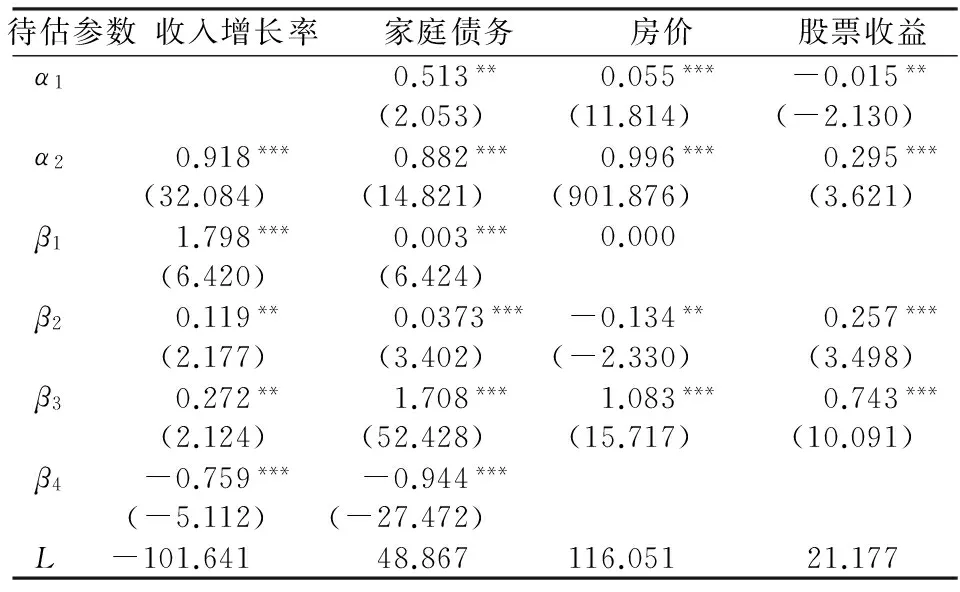

表3 GARCH模型的计算

注:***是1%显著水平,**是5%显著水平,*是10%显著水平。L为似然比统计值。

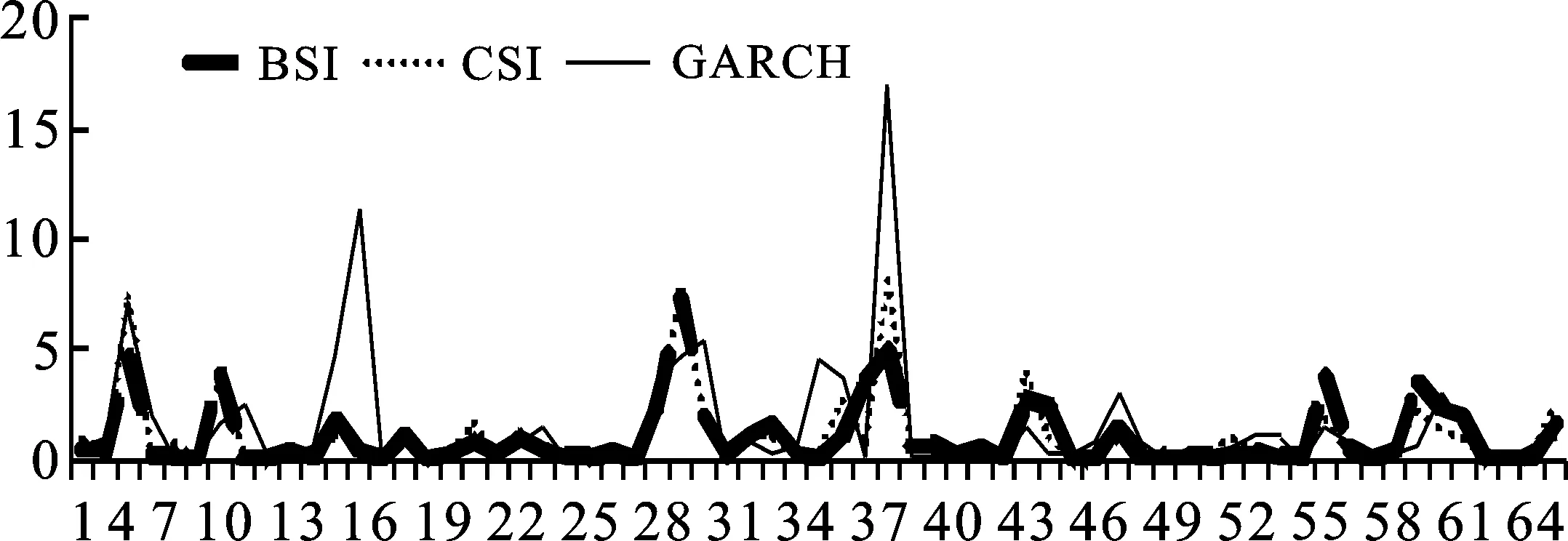

图1显示了用不同的心理指标测度的收入不确定性的趋势图,可以看出,2002—2003年和2008—2009年用不同方法测度的不确定性波动都比较大,但用GARCH模型测度的波动更大,一方面是与这两年发生的特殊事件有关,即2003年的SARS事件和2008年的金融危机事件;另一方面是由于这种特殊事件的冲击会导致经济主体预期收入的偏差过大,故不确定性波动也会加大,但是用BSI和CSI这两个指标的预期会更加准确一些,因为经济主体在预期时考虑了未来经济的发展状况;而用GARCH模型的预测仅依赖于过去的经验,所以其测度的不确定偏差会更大一些。总的来看,用BSI和CSI两个心理指标来计算的不确定性数据波动比较接近,说明这两种方法估计的结果较为一致,可能更为可信。

图1 用BSI、CSI和GARCH 模型测度的收入不确定性指标间的对比图

注:数据范围为2000年第1季度至2016年第3季度,图中横坐标是2000年第1季度为1的时间序列。图2中含义相同。

三、不确定性与消费的相关性分析

(一)收入的不确定性与消费的相关性分析

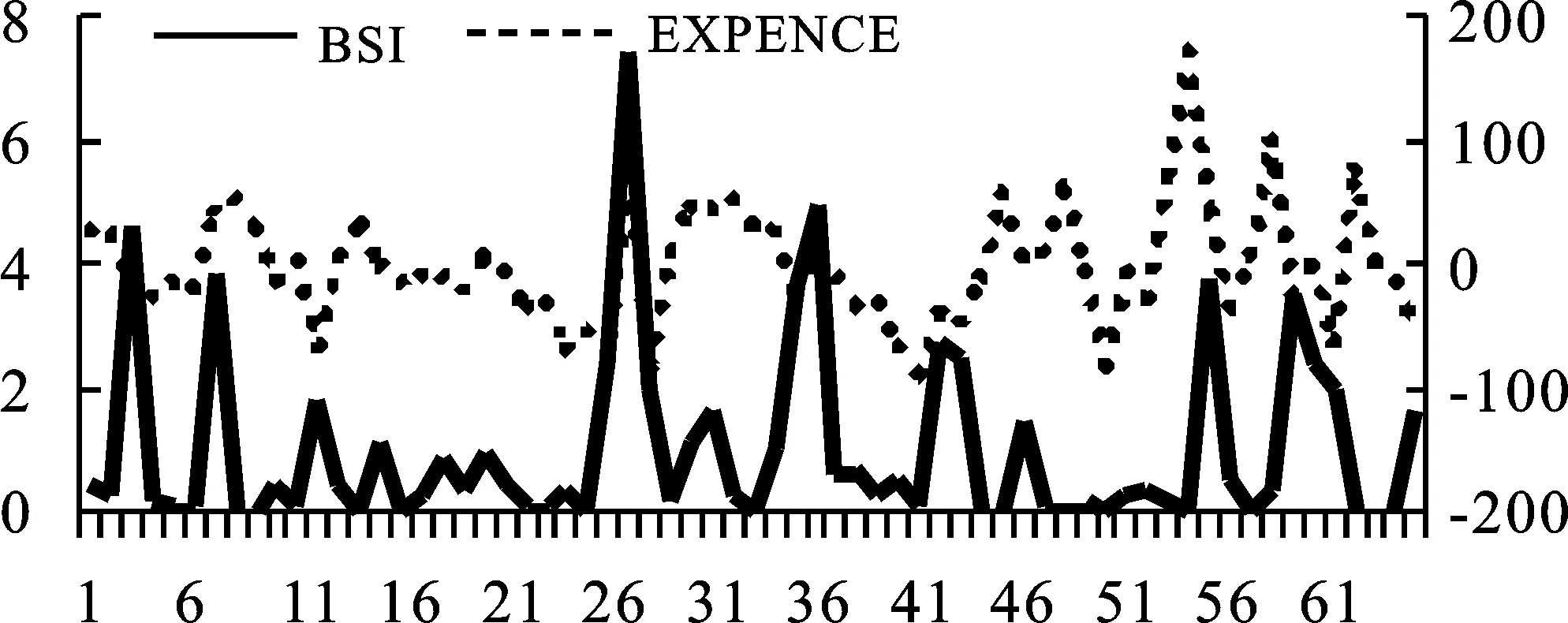

图2为消费的循环周期图*消费的循环图数据是根据2000—2016年的中国城镇居民消费的季度数据,用X11方法剔除季节性因素,然后用HP滤波的方法分离出趋势成分和循环成分数据,再根据分离出的循环成分画出消费的循环周期图。与收入不确定性的趋势图。从图2可以看出,收入不确定性大的年份,居民消费收缩得较大,如2008—2009年由于金融危机导致收入不确定性增大,同时消费收缩较大;相反收入较为稳定的年份,消费是扩张的,如从2011年之后随着经济的稳定发展,收入不确定性减小,消费也有逐步扩大趋势,消费的循环周期缩小。

图2 消费的循环周期与不确定性的趋势图

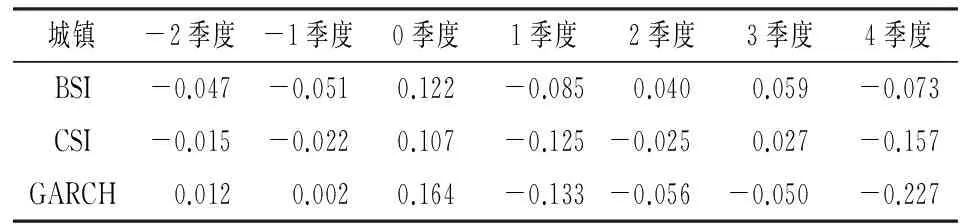

表4列出了收入的不确定性与消费周期的相关系数,发现收入的不确定性与当期t的消费相关性较大,并且呈正相关;与预期t+1期和t+4期的相关性呈较大的负相关关系;也就是说,收入的不确定性促进了当期的消费,减小了未来的消费;另外与滞后期的相关性较小。

表4 收入的不确定性与消费之间的相关系数

(二)贷款和资产价格的不确定性与消费的相关性分析

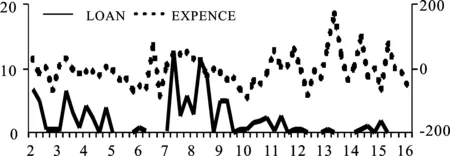

图3显示了贷款的不确定与消费周期的趋势,可知在贷款的不确定性波动较大时期,如从2002年到2010年间,消费总体上是处于收缩趋势的,而在贷款不确定性波动较小时,如2010年至今,消费是处于扩张趋势的,并且周期变短。另外,房价的不确定性对消费的影响与贷款类似,而股票收益的不确定对居民消费的影响不大,故不再详述。

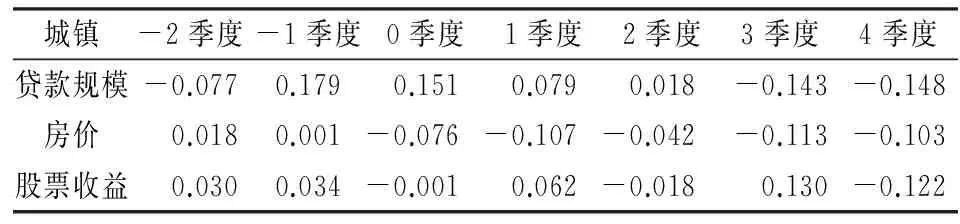

表5列出了贷款、房价和股票收益的不确定与消费周期的相关系数:贷款规模的不确定性与当期的消费有较大的正相关性(0.151),说明促进了当期的消费,与t+1和t+2期消费的相关性较弱,而与t+3和t+4期的消费有较大的负相关性,说明对预期的消费起抑制作用;房价的不确定性与当期消费呈负相关,但是相关性较弱,与未来4期的消费都呈负相关并且与近期的消费相关性较弱,与远期的消费相关性较强,说明房价的不确定对居民未来消费的抑制作用较强;股票收益的不确定性与当期的消费呈负相关(0.001),相关性比较小作用不大,与t+1和t+3期的消费正相关,与t+2和t+4期的消费负相关,没有明显规律。

图3 贷款(LOAN)的不确定性与消费周期(EXPENCE)的趋势图

城镇-2季度-1季度0季度1季度2季度3季度4季度贷款规模-0.0770.1790.1510.0790.018-0.143-0.148房价0.0180.001-0.076-0.107-0.042-0.113-0.103股票收益0.0300.034-0.0010.062-0.0180.130-0.122

四、不确定性对消费影响的实证分析

以上只是用不确定性与消费的趋势图或者是相关系数来分析两者之间的关系,这种分析当然还是比较粗糙的,下面本文根据预防性储蓄理论,构造了消费函数,进一步分析不确定性对中国城镇居民的消费产生的影响。

(一)消费行为函数的分析

在中国目前各种体制改革的背景下,居民所面临的经济环境也处于不断变化之中, 很难实现其一生的消费最优化,故假设中国的消费者只能在一段时期内最大化其效用,效用函数U(·)具有时间可加性,满足:u′>0,u″<0,u‴>0*在效用函数非二次型、其三阶导数大于零的前提下,消费者预期的未来消费不再等于而是大于当期消费(Leland,1968)。因此,消费者会采取更为谨慎的行为,减少当期消费而增加储蓄,Leland将较确定情况下多出的储蓄称为预防性储蓄。,根据Hahm等提出的消费者行为模型[10]:

(3)

e-θ ct=Ete-θ ct+1

(4)

(5)

可见收入的不确定性对消费的影响是非常明显的,ΔCt+1(ΔCt+1=μ+ε+1)是一个随机游走过程,其调整取决于收入不确定性的程度,由式(5)的两边都除以Ct可衍生出下式:

(6)

β3ΔlnCt+Ut+1

(7)

式中β1、β2、β3分别表示收入的不确定、收入增长率和消费习惯对消费的影响。

(二)收入的不确定性对消费行为的影响

根据模型(7),进一步检验收入的不确定对消费的影响,本部分的数据来源:收入和消费的数据分别采用城镇居民的人均可支配收入和人均消费性支出的增长率数据,收入的不确定性采用第二部分得出的结果。在计算的过程中,发现误差存在自相关,故将模型调整为:

expen=α+β1incom+β2unc+β3unc(-1)+

β4expen(-1)+β5expen(-2)+Ut+1

(8)

其中expen表示消费的增长率,incom表示收入的增长率,unc表示收入的不确定性。

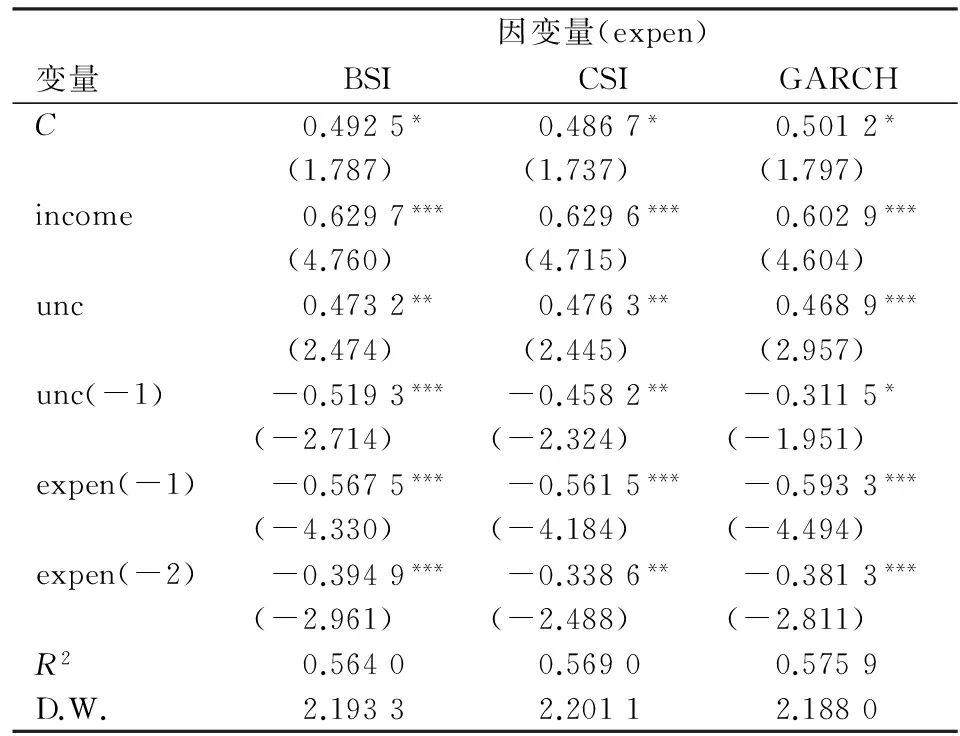

表6 消费者行为函数的估算结果

注: ***、**、*分别表示在1%、5%、10%的显著水平下显著。

表6是根据式(8)计算的结果,列出了由心理指标BSI和CSI以及GARCH模型测度的收入不确定性对城镇居民消费行为的估算结果,结果显示拟合程度较好,残差都不存在序列自相关。常数项在10%的显著水平下显著,敏感性系数β1在1%的显著水平下显著,说明收入是消费的主要影响因素,当然估计结果也显示了消费还受其他因素的影响;当期的不确定对消费起显著的正向促进作用,滞后1期不确定性对消费起显著的抑制作用,说明预期收入不确定的增加减少了当期消费,这与预防性储蓄理论相一致,说明居民为了预防未来的不确定而增加了当期的储蓄,尤其在中国目前收入不确定、社会保障制度不健全的情况下,居民的预防性储蓄欲望是比较强烈的;消费滞后1期和2期即消费习惯对消费的影响也是比较显著的,并且都对消费增长率起一定的抑制作用,这三个模型做出的结果都比较近似,说明其测度的不确定性比较可靠。

(三)不确定性对消费的影响

根据经济学原理,居民的收入实际上主要有两种用途,即消费和储蓄。对于储蓄部分,人们为了保值增值除了储蓄现金之外,往往还会选择其他产品进行投资,而房产和股票是目前居民选择较多的投资领域,其中购买房产实际上具有双重作用,一方面可以自住,这样就不会有收益,另一方面可用于投资,因此房价及其不确定性可能会影响居民的消费状况;股票是居民投资的另一个主要途径,股票收益及其不确定性也有可能是影响居民消费的因素;另外,居民贷款可用来投资或消费,贷款的不确定性也可能更会影响居民的消费,同时利率的大小也可能会影响到居民的消费或投资。因此,本部分考察收入、房价、股票收益和贷款的不确定性对消费的影响,并将利率、房价和股票收益做为控制变量加入模型中,故本部分所建立的模型如下:

ΔlnCt=α0+α1ΔlnYt+α3Rt+α4lnHt+

α5lnSt+α6UNCt

(9)

模型中消费(C)、收入(Y)、房价(H)、股票收益(S)、不确定性(UNC)分别是前文所用到的消费增长率、收入增长率、房价、股票收益以及计算出来的不确定性数据;另外,利率数据是经过加权计算的月度值,最后取其每季度三个月的平均值;数据范围为2000年第1季度—2016年第3季度的季度数据;所有数据均经过ADF单位根检验,为平稳序列。

首先用模型(9)分析收入的不确定(分别用BSI、CSI、GARCH模型估计的不确定性)对消费的影响,结果发现三个模型中房价、股票收益和利率对消费的影响都不显著,剔除这三个控制变量后,结果与表6基本结果一致,故不在这里重复。本文分析房价对消费的影响不显著有可能是因为中国房价具有特殊性,区域不同、城市不同房价也大不相同,对于不同收入阶层的居民来说,房子自住与投资的作用也不一样,鉴于目前中国房产市场的这种特殊性以及复杂性,可能会导致本文的研究有偏差,为更有说服力需要进一步细化各区域与各城市的数据,本文不再进一步分析。股票市场在中国发展历程较短,目前并不完善,另外投资股票也需要一定的专业知识,相对于中国居民目前投资观念较差、整体投资素质不高,投资股票目前也并不是居民普遍的选择,因此股票收益对居民消费的影响不显著也合理。利率理论上来说对居民的消费应该是有影响的,但是鉴于中国居民的医保、社保等其他社会保障较不完善,使居民所面临的不确定性增加,以致形成了较强的储蓄偏好,所以中国大部分居民往往是不管利率的高低,都会倾向于储蓄,故利率对消费的影响也不显著。

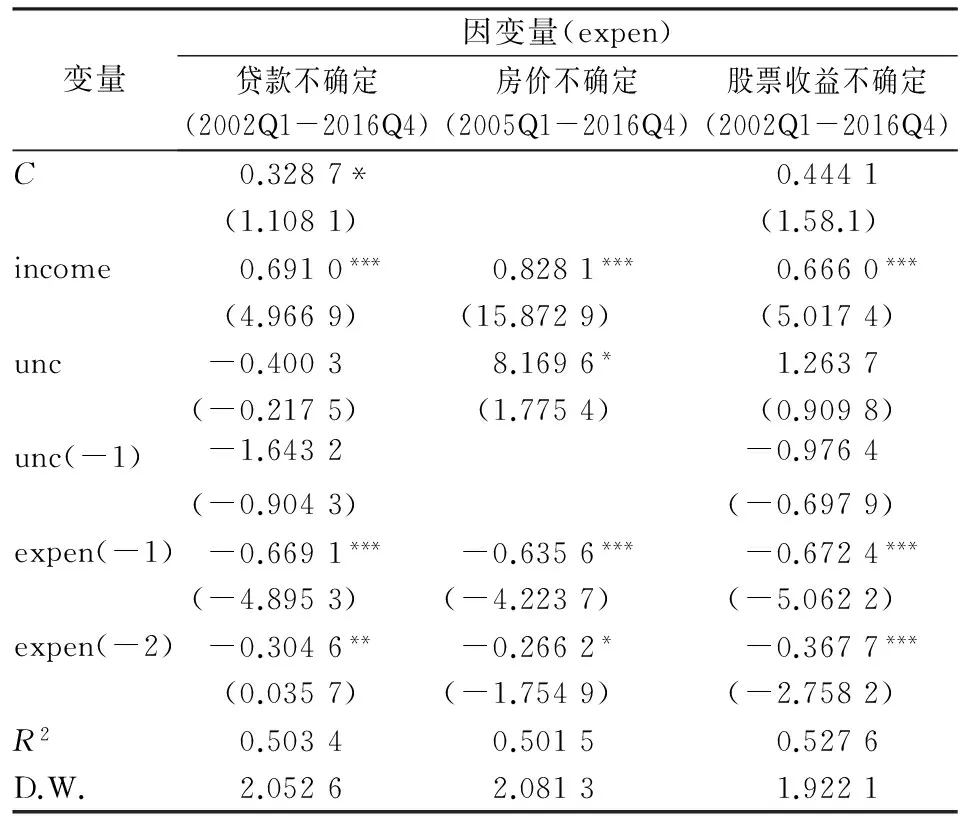

用模型(9)分别分析贷款、房价和股票收益的不确定对消费的影响,结果发现在所建立的模型中,房价、股票收益和利率这三个变量也都不显著,原因可能与上面分析类似,不再赘述,故在模型中将这三个因素删除。结果如表7所示,发现贷款和股票收益的不确定对居民消费的影响都不显著,原因可能是贷款包括的范围主要是企业贷款与居民贷款,目前居民主要是住房贷款的较多,但是由于中国居民的传统消费观念是尽量消费自己的已有财富,而不偏好去借款消费,因此大多数居民还是尽可能地降低消费、储蓄买房,而不是选择贷款,贷款的人群相对来说还是比较小的,故贷款的不确定性对居民的影响不显著;还有一个原因也可能是本文的数据不太准确,由于无法得到准确的居民贷款数据,模型中采用的每季度的新增贷款包含了企业贷款,这也可能会导致贷款不确定性对居民消费不显著;另外由于中国目前购买股票投资的人群相对较小,因此股票收益的不确定对居民的消费也不产生显著的影响。房价的不确定在10%的置信水平下对居民消费有积极的促进作用,但房价的不确定对居民预期的消费没有影响,这说明房价的不确定性越大,越促进居民当期的购房消费,这与近些年来房价一直快速增长且居高不下有直接的关系,导致房价越高居民就越抓紧时间买房,促进了居民当期的消费。

表7 贷款、房价和股票收益的不确定对居民消费的影响

注:***、**、*分别表示在1%、5%、10%的显著水平下显著。

五、结 论

不确定性是经济社会中的常态,对居民的消费决策有重要的影响,而对不确定性的测度方法也各有所长,尚无统一标准。鉴于此,本文基于不确定主要是居民心理主观判断的结果,采用心理指标BSI、CSI以及可以反映个体差异与以往经验的GARCH模型来估算居民所面临的不确定性。这三种计算不确定性的方法与其他指标相比,更能反映不确定的主观特性,与现实更为符合,并且这三类指标估算的不确定性结果都比较近似,基本上更为真实地反映了居民所面临的不确定性。进一步,又分析了不确定性与居民消费的相关性,并通过计量模型检验分析了不确定性与消费的关系,得到结论如下:

其一,根据相关性分析,收入的不确定与当期消费的正相关性比较大,用BSI、CSI和GARCH模型估算的不确定性与消费的相关系数分别为0.122、0.107和0.164,显然收入不确定性对当期消费起了积极的促进作用。

其二,资产价格不确定与消费的相关性分析中,发现贷款的不确定性与近期消费正相关,与远期消费负相关;房价不确定性与居民当期消费的相关性较弱,与未来几期的消费都呈负相关;股票收益的不确定与居民消费的相关性较弱,与预期消费的相关性不是很稳定。

其三,根据不确定与消费的回归分析结果可知,收入对消费的影响是非常显著的,收入不确定的当期与滞后一期对消费都有显著的影响;贷款规模和股票价格的不确定对消费的影响都不显著;房价的不确定对消费的影响在10%的置信水平下有显著的促进作用。

总的来看,要扩大内需消费促进经济增长,最主要的不仅要提高城镇居民的收入还要考虑提高更多农村居民的收入;由于目前房价的高涨已经严重抑制了居民的消费,适当地调整房价可能会利于促进消费;另外,资产价格理论上来说对居民消费的影响是比较大的,但是由于中国目前处于改革转型期,其作用可能还没有显现出来,未来随着各项制度、市场等的完善,可能会对居民的消费产生显著影响。因此,在制定政策时还是要综合考虑,如何利用居民对收入和资产价格的不确定性预期,来调整自身的消费行为与习惯,这将是继续研究的新课题,同时也是解决目前消费问题的一种新思路。

[1] Scarth W.The Limits to Rational Expectations by M.Hansem Pesaran[J].Eastern Economic Journal,1990(1).

[2] 徐会奇,王克稳,李辉.影响居民消费的不确定因素测量及其作用研究——基于中国农村省级面板数据的验证[J].经济科学,2013(2).

[3] Skinner J.Risky Income,Life Cycle Consumption,and Precautionary Savings[J].Journal of Monetary Economics,1988,22(2).

[4] 罗楚亮.经济转轨、不确定性与城镇居民消费行为[J].经济研究,2004(4).

[5] 曾令华,赵晓英.中国城镇居民消费函数分析——基于1978-2004年的数据[J].山西财经大学学报,2006(6).

[6] 朱信凯.中国农户位置消费行为研究[J].统计研究,2001(12).

[7] 石文典,原献学,马进瑜.我国城市居民消费心理预期的结构及其影响因素研究[J].心理科学,2003(3).

[8] 何翠香,晏冰,方行明.住房及房价波动对家庭消费影响的再估计——基于条件分位数回归方法[J].贵州财经大学学报,2017(3).

[9] 周华东,高玲玲.房价变化与居民消费——基于中国城市面板数据的研究[J].贵州财经大学学报,2014(1).

[10] Hahm Joon-Ho,Steigerwald D S.Consumption Adjustment under Time-varying Income Uncertainty[J].Review of Economics & Statistics,1999,81(1).