家庭金融资产配置的影响因素

——基于区域差异的实证分析

2018-01-03陈硕

陈 硕

(暨南大学经济学院,广东 广州 510632)

家庭金融资产配置的影响因素

——基于区域差异的实证分析

陈 硕

(暨南大学经济学院,广东 广州 510632)

以西南财经数据库的中国家庭金融调查2011年数据为样本,从地域差异入手,运用多个SEM模型分析了我国中部、东部和西部地区家庭金融资产配置的主要影响因素。将影响因素分为经济因素、家庭因素及行为心理因素三大类。实证结果表明,在不同区域,影响家庭金融资产配置的因素各不相同,各因素的影响效力也大不一样,呈现出显著的区域差异。金融机构需要因地制宜推行不同的营销策略及理财产品,各地政府要提高居民保障力度、普及基本金融知识,并引导居民合理进行金融资产配置。

家庭金融资产配置;区域差异;SEM 模型

一、文献回顾

近些年来,家庭金融资产配置问题日渐引起学术界和实务部门的关注。家庭金融资产的选择与配置不仅受家庭因素,如家庭收入、理财习惯、个人偏好、教育程度等的影响,还受外部环境因素,如经济体制、经济水平、金融发展等的影响。鉴于我国各个地域间的经济发展态势、文化教育水平等存在差异,本文从地域差异出发,考察不同地区的家庭金融资产配置影响因素有何不同,并延伸分析了相关经济效应是否同等存在,以期为家庭金融资产配置的研究及政策制定提供新的视角和参考。

家庭金融资产配置的研究是从马克维茨的均值-方差模型开始。马克维茨认为居民对于风险性资产的选择都是相同的,家庭金融资产配置结构的不同,本质上源于居民对风险厌恶程度不同,从而将家庭金融资产在风险资产和无风险资产之间寻求均衡的分配。后续研究开始逐步放松假定并从多个角度,运用不同的模型与方法研究世界各国的家庭金融资产配置影响因素问题。Bertaut等分析美国的家庭金融资产组合数据,发现财富、年龄、收入、参与成本、信息获取度是家庭选择风险性金融资产的主要影响因素[1]。Guiso等研究意大利的家庭金融资产选择,发现年龄、家庭财富、资产流动性、学历等是主要影响因素。而在美国、英国、德国、意大利和荷兰等5个国家中,美国家庭更偏好风险性的金融资产[2]。Alessie等研究发现,荷兰税收激励机制对家庭金融资产投资有显著影响[3]。

部分文献从行为心理的角度考察了家庭金融资产配置的影响因素。Hong等考查社会互动因素,认为家庭金融资产配置会受到身边朋友、社区邻居以及其他群体的影响,作出与他人相似的资产选择[4]。Brown等研究也认为存在“社区效应”,即个人是否参与股市的决策与社区的平均股市参与度有因果关系[5]。Guiso等对社会信任作了诸多研究,发现对社会信任度不足的个人和家庭对股票的投资相对有限,而信任度高的家庭更愿意投资股票等风险性资产[6]。Graham等研究个人对能力的自我感知是否会影响交易频率和购买房屋的偏好,并发现自我感觉有能力的投资者交易频率更高,投资组合更加国际化和多样化[7]。Brunnermeier等的研究表明,家庭投资于风险资产的流动资产份额不受财富变化的影响,而是惯性:在资金流出入或资本收益和损失之后,家庭资产配置缓慢进行调整[8]。

近年来,国内关于家庭金融资产配置问题的研究也逐渐增多。吴晓求等认为影响我国金融资产配置的主要因素有收入变化、金融机构改革、居民储蓄动机等[9]。雷晓燕等发现经济变量影响家庭资产配置,且对城镇家庭和农村家庭有类似影响,而人口变量对二者的影响却不尽相同[10]。尹志超等发现金融知识、投资经验影响家庭金融市场参与和家庭资产选择[11]。陈彦斌指出教育水平与家庭财富水平存在正向关系[12]。王聪等研究了社会网络,发现家庭社会网络提高了居民参与股市的可能性[13]。魏先华等验证了我国居民家庭资产配置的替代效应、生命周期效应、财富效应、住房挤出效应等多重效应[14]。

基于上述文献分析,将家庭金额资产配置的影响因素分为经济因素、家庭因素及行为心理因素三大类。这些因素相互影响、相互作用,最终影响家庭金融资产配置决策。鉴于这些因素层次多,数量多,且各个因素之间存在传统方法难以刻画的交互式作用,本文采用SEM系列模型对我国东部、西部及中部地区的金融资产配置状况及影响因素进行研究。

二、数据、变量与模型

(一)数据

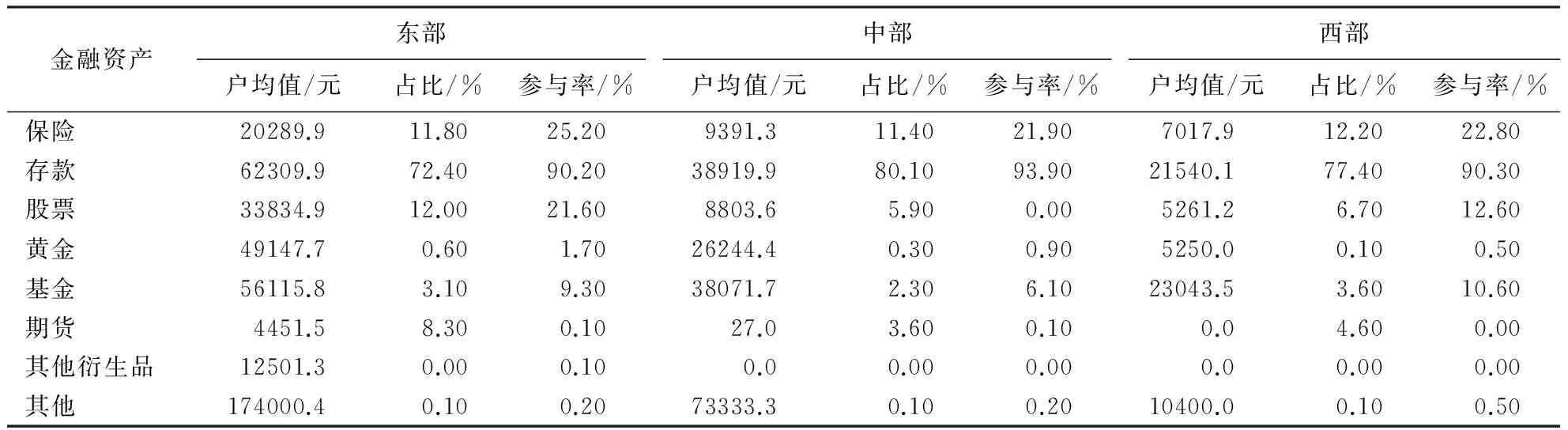

本文的数据来源于西南财经数据库的2011年中国家庭金融调查数据,共包括样本约8439个家庭,覆盖25个省市,主要信息包括金融财富、住房资产、收入、负债、消费、信贷约束、支付习惯、社会保障和保险、代际的转移支付、人口特征和就业情况等方面。25个省市中,东部包括北京、上海、广东、浙江等10个省市。中部包括安徽、河南、黑龙江等8个省市。西部包括甘肃、贵州、青海、山西等7个省市。对问卷数据进行筛选,剔除无效样本、空缺样本,对低于18岁,收入低于最低收入标准,虚报数据等不符合的样本也剔除,最后剩下1882个家庭,其中东部共901个家庭,中部共576个家庭,西部共405个家庭(表1)。

从资产分布上看,3个地区的分布不均衡。东部地区家庭的总资产最高,每户平均总资产为197万元;西部地区家庭总资产最低,每户平均资产为23.9万元,仅占东部地区家庭总资产的12.1%; 中部地区家庭户均资产为28万元,仅为东部地区家庭总资产的14.2%。中西部地区资产差距不大,但与东部地区差距悬殊。金融资产配置方面,在保险和存款这2种无风险资产的选择上,3个地区的绝对值差异较大,但参与率和占比都比较接近;在股票、黄金、基金等风险资产的选择上,3个地区的差异较为明显,东部地区无论是绝对值,还是比率都高于中西部地区。

表1 各地区家庭资产配置状况

(二)模型及变量

由于影响家庭金融资产配置的多个因素间存在复杂关系,有些因素(变量)是不可直接测量的,无法运用传统多元回归及联立方程组等计量方法,所以借助SEM模型来探讨家庭金融资产配置的多重影响因素。SEM模型包括2个模型(结构模型和测量模型)、2类变量(潜在变量和测量变量),以及2条路径(潜在变量之间的路径和潜在变量与测量变量之间的路径)。测量方程旨在建立测量变量与潜在变量之间的关系,主要通过验证性因素分析以检验测量指标的效度;结构方程则旨在检验潜在变量间的因果路径关系,并检验结构方程的适配性。SEM模型可以同时处理多个因变量,提供处理自变量测量误差的方法,模型更具有弹性,也比传统回归方法或因子分析方法更为准确合理。

本文的SEM的测量模型为:

A=λ1F+ε1

(1)

G=λ2F+ε2

(2)

M=λ3F+ε3

(3)

E=λ4F+ε4

(4)

N=λ5F+ε5

(5)

R1=λ6C+ε6

(6)

R2=λ7C+ε7

(7)

I=λ8C+ε8

(8)

RP=λ9B+ε9

(9)

H=λ10B+ε10

(10)

O=λ11B+ε11

(11)

结构模型为:

RF=α11F+α12C+α13B+ξ1

(12)

RA=α21F+α22C+α23B+ξ2

(13)

其中,无风险金融资产(RF)和风险金融资产(RA)作为因变量。无风险资产主要包括现金、保险及各类银行存款;风险资产主要包括股票、债券、基金、外汇、理财产品、金融衍生产品等。家庭特征(F)项下,观察变量有:家庭人数(N)、户主性别(G) 与年龄(A)、教育程度(E)以及婚姻状况(M)。经济特征(E)包含收入(I)和房产数量(R1)和房产价值(R2)。加入房产价值变量是用于观测家庭资产的组合配置中是否存在房产投资对于金融资产投资的替代效应。行为心理因素(B)则包含风险偏好程度(RP),个人幸福感(H)以及对未来经济的预期(O)。对这3个变量均进行了虚拟变量处理。

三、影响因素及区域差异的实证检验

(一) SEM模型构建与拟合检验

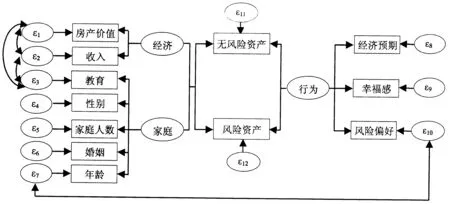

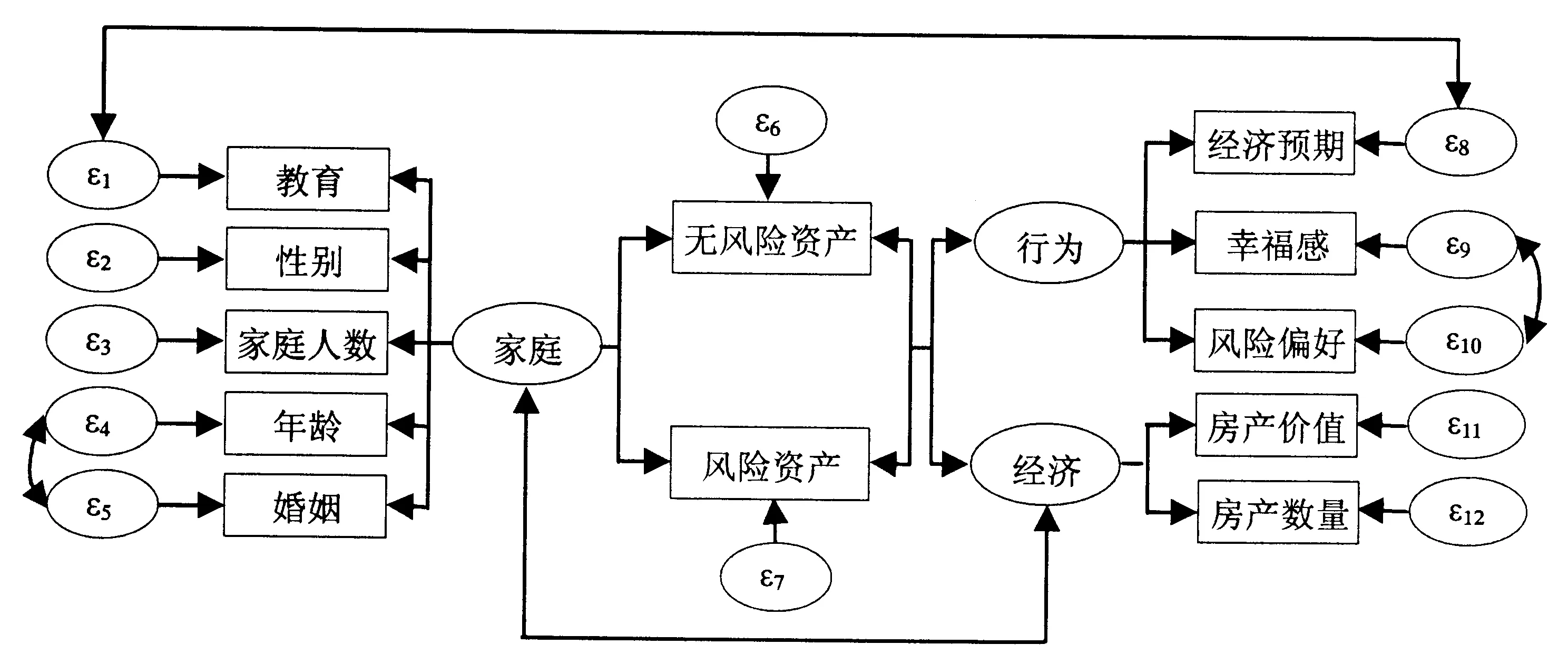

3个地区在经济实力、人口状况、教育水平等方面存在很大差异,家庭金融资产配置的影响因素、影响的途径,以及各个因素影响力的强弱大小也各不相同,这点在实证过程中得以验证。在原始方程的基础上,对不显著的影响路径进行调整或删除,并重新进行拟合,修正后的各个地区模型图如图1、图2、图3所示。3个模型图中,经济、家庭、行为是3个潜变量,矩形内的内容是各个观测变量,ε为误差项。变量间的关系通过带箭头的线条加以呈现,双向箭头表明2个变量间存在相关关系。以图1为例,家庭因素有5条影响路径,行为因素有3条影响路径,经济因素有2条影响路径。图1还显示收入与房产价值,收入与教育水平,房产价值与教育水平,以及年龄与风险态度这些变量之间的相关关系。从图2、图3可以看出,影响因素、影响路径及变量相互间的交互关系与图1截然不同,这也验证了本文按照不同区域进行研究的合理性。

图1 修正后的东部SEM模型图

图2 修正后的中部SEM模型图

图3 修正后的西部SEM模型图

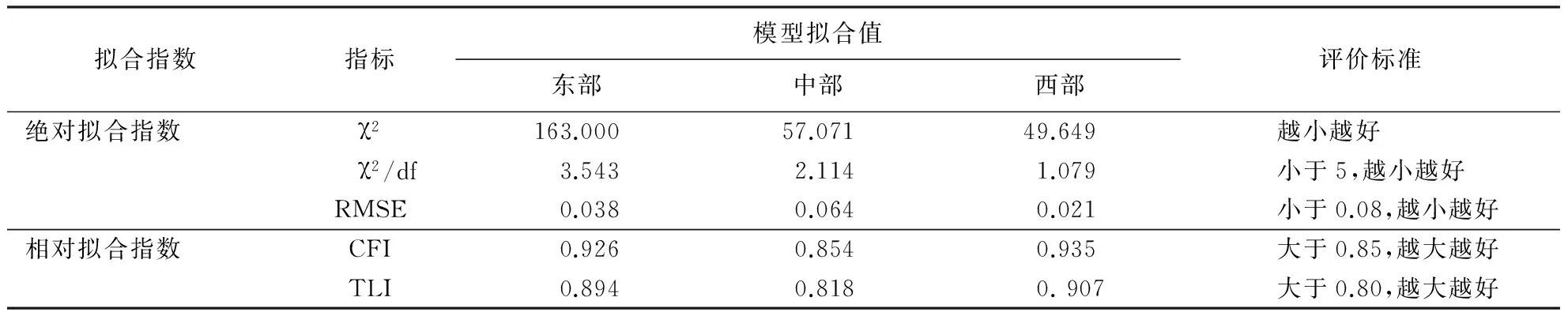

运用stata 12.0软件对以上3个模型进行拟合,结果如表2所示。从拟合结果来看,3个模型的各项指标都在标准值之内,模型的拟合度是比较好的,SEM模型得以确认。

表2 模型拟合检验结果

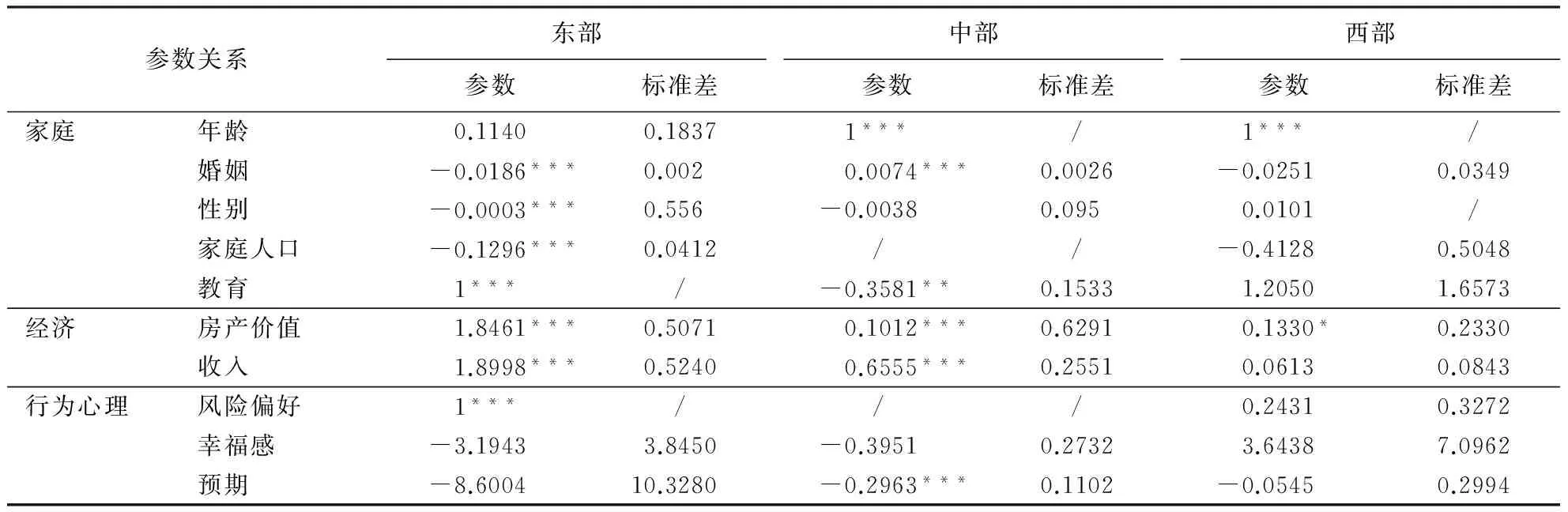

(二)SEM模型的参数估计及其解读

通过模型的识别、模型的拟合分析可以发现,SEM模型较好地反映了家庭金融资产配置状况以及各因素间的交互关系。测量方程和结构方程的参数估计则更加明确了各个影响因素之间具体的相关性以及各因素对其资产配置行为的影响强度(表3)。考察潜变量对观测变量的参数估计,可以看出3个地区的明显差异。东部地区,除了年龄、幸福感和经济预期没有通过显著性检验,其他因素都通过显著性检验。从家庭结构看,性别、家庭人口、婚姻状况能够通过显著性检验,说明户主为男性、家庭人口较少的家庭以及未婚人士可能比较倾向风险性金融资产的投资。从经济特征来看,收入和房产价值能够通过显著性检验,这也表明一般收入越高的家庭其积累的资产也会越多,会进行金融资产投资以保值增值的意愿更强。中部地区略有差异,除了个人幸福感、性别没有通过显著性检验外,其他因素都通过显著性检验。从家庭结构来看,性别变量影响系数不显著,这说明在中部地区家庭进行投资决策时,男性和女性的差异不大,性别的差异不足以对资产选择行为产生大的影响。在 5%的显著水平下,教育程度和婚姻状况能够通过显著性检验,也就是高学历、已婚人士更倾向于风险投资。从经济特征来看,收入和房产价值能够通过显著性检验。这两点与东部地区一致。相比较而言,西部地区差异较大。除了房产价值,其余的因素都不能通过显著性检验,说明这些因素对西部居民家庭金融资产配置的影响程度均不够显著。但是房产价值能够影响西部居民家庭金融资产配置,则说明房产价值相对金融资产配置存在比较明显的替代效应。究其原因,西部地区经济相对落后,衣食住行依然是首要考虑,故其更愿意投资房子,没有过多剩余财产用于金融资产尤其是风险资产的配置。

表3 测量模型:潜变量对观测变量之间的参数估计

注:***、**、*分别表示1%、5%、10%的显著性

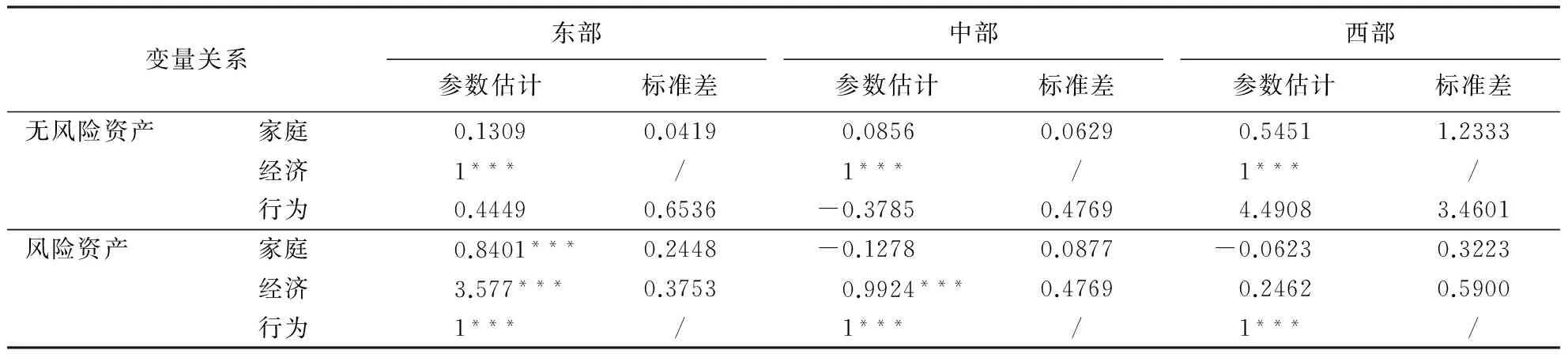

在利用测量方程分析了潜变量的显著性之后,从结构方程也可以清晰看出3大类别的因素具有不同的影响效力,经济因素影响的显著性最为明显(表4)。对东部和中部居民而言,经济因素既影响无风险金融资产的配置,也影响风险金融资产的选择,并且均为正向影响,也就是说,家庭拥有的财富越多,家庭金融资产的配置就越高。尤其是风险资产,东部的系数远高于中部的系数,这表明经济因素在东部的影响作用更大。在西部区域,经济因素只对无风险资产有显著作用,而对风险资产的配置影响不显著。这可能是由于西部居民的家庭财富普遍较低,还未能考虑到风险资产的配置。家庭因素与行为心理因素方面,3个地区拥有共同点:(1)家庭因素、行为心理因素对无风险金融资产配置不具显著性,3个地域都一样。这表明一般家庭都会或多或少地选择部分无风险金融资产,而不论其家庭结构如何,处于哪个地域,或其自身幸福感、风险厌恶度及经济预期如何。这也反映了中国居民普遍偏好无风险资产,与地域无关。这种偏好,与中国居民当前平均的财富水平不高、社会保障程度不足有很大关系。(2)行为心理因素对风险资产的配置影响显著。即风险偏好、幸福指数、经济预期等心理行为因素势必影响风险资产的选择与配置。不同之处在于,家庭因素对东部地区的风险资产配置有显著影响,而对中部及西部没有影响。

表4 结构方程参数估计

注:***表示10%的显著性

四、结论与启示

本文以结构方程SEM模型为分析工具,通过对东部、中部和西部3个地区调查数据的实证分析,揭示了我国居民金融资产配置状况以及影响因素方面的地区差异:(1)经济因素在家庭财产配置中始终占重要地位。无论是东部,中部还是西部,经济因素的影响都非常显著,包括收入和房产价值;相比之下,家庭因素和行为心理因素的影响效力较弱,但相对而言,东部地区受家庭因素和行为心理因素的影响较大,这与东部地区教育水平及经济发展水平较高有关。(2)影响家庭金融财产配置具体因素的数量从东部向西部逐渐减少。东部地区是全国最发达、家庭人均收入最高的地区,金融机构众多,金融产品相对丰富。东部地区的金融投资氛围相对中部、西部地区而言较为活跃,有较多因素影响东部地区居民家庭资产配置。而西部地区的经济、教育等条件较为落后,居民一般会选择比较保守的做法管理家庭资产。由于有较多的限制,影响西部居民家庭资产配置的因素更为复杂,这也是很多因素无法通过显著性检验的原因之一。

显著的区域差异为各个金融机构及各级地方政府制定相关政策和措施提供了依据。对金融机构而言,宜根据不同地区的特征推行不同的营销策略及理财产品。东部地区的金融机构,可以适当推出高风险高收益的理财产品,而中西部地区的金融机构,则应着重增加低风险的理财与金融产品,同时加大金融产品的宣传与推广力度。此外,通过模型结论,可知家庭财产配置与家庭收入、教育水平等家庭结构因素相关度较高,而经济预期、社会幸福感对其影响并不显著,因此,金融机构在进行金融产品市场开发时,应当把重点放在家庭特征与收入特征上,并对潜在客户市场群体进行针对性宣传。

对政府而言,首先,要提高居民收入。经济实力是当之无愧的基础要素,合理配置资产的首要前提是有一定的财富水平,个人及家庭的金融资产或财富达到一定水平后,才会产生如何合理配置的考量。其次,要提高中西部的教育水平。普及基本的金融知识和提高金融资产管理的能力。只有掌握一定的金融基础知识,增加对金融产品的熟悉程度,居民参与资产合理配置的意愿才会增强。再次,完善保障制度,尤其是中西部地区的保障制度。只有在充分保障的前提下,居民的预防性储蓄水平才可能下降,转而考虑资产的保值增值问题。

[1]BERTAUT C C, STARR M. Household portfolios in the United States[EB/OL].[2017-07-12]. https://ideas.repec.org/p/fip/fedgfe/2000-26.html.

[2]GUISO L, HALIASSOS M, JAPPELLI T, et al. Household stockholding in Europe: where do we stand and where do we go?[J]. Economic Policy,2003,18(36):123-170.

[3]ALESSIE R , LUSARDI A. Saving and income smoothing: evidence from panel data[J]. European Economic Review,1997,41(7):1251-1279.

[4]HONG H, KUBIK J D, STEIN J C. Social interaction and stock-market participation[J]. Journal of Finance,2004,59(1):137-163.

[5]BROWN J R, IVKOVIC Z, SMITH P A, et al. Neighbors matter: causal community effects and stock market participation[J]. Journal of Finance,2008,63(3):1509-1531.

[6]GUISO L, SAPIENZA P, ZINGALES L. Trusting the stock market[J]. Journal of Finance,2008,63(6):2557-2600.

[7]GRAHAM J R, HARVEY C R, HUANG H. Investor competence, trading frequency, and home bias[J]. Social Science Electronic Publishing,2009,55(7):1094-1106.

[8]BRUNNERMEIER M K, NAGEL S. Do wealth fluctuations generate time-varying risk aversion? Micro-evidence on individuals′ asset allocation[J]. American Economic Review,2008,98(3):713-736.

[9]吴晓求,冯巍,李志玲.我国居民收入资本化趋势的实证分析[J].金融研究,1999(1):35-42.

[10]雷晓燕,周月刚,中国家庭的资产组合选择:健康状况与风险偏好[J].金融研究,2010(1):31-45.

[11]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75.

[12]陈彦斌,中国城乡财富分布的比较分析[J].金融研究,2008(12):87-100.

[13]王聪,柴时军,田存志,等.家庭社会网络与股市参与[J].世界经济,2015(5):105-124.

[14]魏先华,张越艳,吴卫星,等.我国居民家庭金融资产配置影响因素研究[J].经济与金融,2012,26(7):20-28.

InfluencingfactorsontheallocationofhouseholdfinancialassetsinChina—Empiricalanalysisbasedonregionaldifferences

CHEN Shuo

(CollegeofEconomy,JinanUniversity,GuangzhouGuangdong, 510632,China)

Taking the data of China family financial survey (2011) in southwest finance and economics database as sample, the main factors influencing the allocation of household financial assets in central, eastern and western China are analyzed by using several SEM models. Influencing factors are categorized into economic, house holding and behavior. The empirical results of SEM models reflect significant regional differences from the numbers of factors and varied significance. Based on the result of this research, In different regions, the factors that affect the allocation of household financial assets are different, and the effects show various factors are not the same, showing significant regional differences. Financial institutions need to carry out different marketing strategies and financial products according to local conditions. Governments should improve their residents′ support, popularize basic financial knowledge, and guide residents to make rational allocation of financial assets.

allocation of household financial assets; regional differences; SEM models

2017-09-15

广东省自然科学基金面上项目(2015A030313338)。

陈硕(1975-),女,讲师,博士后。研究方向:金融市场、金融投资等。

F124.7

A

1671-6922(2017)06-0078-06

10.13322/j.cnki.fjsk.2017.06.012

何晓丽)