福建省生产性服务业与制造业协同集聚研究

2018-01-03林少颖韦素琼

林少颖, 韦素琼

(福建师范大学地理科学学院;福建师范大学地理研究所;湿润亚热带生态地理过程教育部重点实验室,福建 福州 350007)

福建省生产性服务业与制造业协同集聚研究

林少颖, 韦素琼*

(福建师范大学地理科学学院;福建师范大学地理研究所;湿润亚热带生态地理过程教育部重点实验室,福建 福州 350007)

采用赫芬达尔指数、空间基尼系数、改进的产业协同集聚指数对2011-2015年福建省9个设区市生产性服务业与制造业的集聚情况及两者的协同集聚程度进行测算,旨在为福建省产业优化升级和合理布局提供科学依据。结果表明:福建省制造业的企业集聚程度高于生产性服务业,区域集聚程度反之,且科学研究和技术服务业为企业集聚程度和区域集聚程度最高的行业;泉州市、龙岩市分别为制造业和生产性服务业最具专业化优势的地区;福建省的产业协同集聚程度呈现“平缓-低速”的下降趋势,各设区市协同集聚程度差异明显且变化趋势各异,其中,协同集聚程度最高、最低的地市分别是厦门市与三明市,形成了沿海高值片区包围内陆低值中心的“OJ”双层空间结构。

生产性服务业;制造业;协同集聚;福建省

激烈的市场竞争和自由的资源流动使区域经济发展更重视各区具有比较优势的产业,产业集中成为区域发展的一个有效模式[1]。随着世界经济从“工业经济”向“服务经济”转型,服务业已成为现代社会中具有重要战略地位的产业部门。与此同时,随着交通运输系统的不断完善和信息技术科学的快速发展,服务业的集聚发展趋势也逐渐凸显。

产业集聚作为产业发展过程中一种地缘现象,是经济活动的典型空间组织形式。完整的产业集聚包括产业集聚和产业协同集聚,产业协同集聚能够促进产业集聚与产业升级[2]。生产性服务业是由制造业内部生产服务部门发展而逐渐形成的独立行业,是现代服务业的重要分支,更是制造业的主要推动力量。生产性服务业与制造业的协同集聚发展,可以削弱制造业集聚引发的地方产业同构、过度竞争和产业衰退等现象,有利于协同集聚产业发挥各自优势、提高技术水平与专业化水平,促进产业转型升级,同时还可促进地区的分工协同、资本协同和制度协同[3]。

国外学者对产业协同集聚的研究相对较早,多采用模型与数学函数进行实证研究。产业协同集聚最早由Ellison和Glaeser提出,他们构建的协同集聚指数被广泛应用于产业间的协同集聚测度[4]。Venables基于垂直模型首次分析了产业协同集聚的决定性因素,如不同行业之间的关联度、市场邻近度和交易成果[5]。Koh等替换垂直模型为水平关联,建立了国家、部门模型,再次证明了中间产品产业与最终产品产业存在空间协同集聚[6]。Desmet等研究美国生产性服务业集聚与制造业集聚之间的效应,验证了前者对后者具有促进影响且前者的集聚程度高于后者[7]。而对于生产性服务业与制造业的协同集聚研究,Andersson首先采用集聚函数,将生产性服务业与制造业间区位作为彼此的自变量,证明二者区位在一定距离内才有利于制造业充分利用生产性服务业的服务,而生产性服务业进而可便捷地接近大量制造业本身及其带来的客户群[8]。

国内学者对生产性服务业与制造业的协同集聚进行了初步探讨。从研究视角上,大多数学者关注两者本身的集聚及其产生的相互关系[9-12];部分学者针对两者的协同集聚进行效应分析[13-15],并对这种协同集聚与经济增长的关系进行实证研究[16];较少学者就两者协同集聚加以地理空间分布解析[17]。从研究方法上,主要运用集聚测度指标、数学计量模型、投入产出表等[3,9,18]。从研究区域上,大多数学者倾向于选择发展水平较高的经济圈或省市进行研究与对比[3,12,19-21]。

随着海峡西岸经济区、自由贸易试验区的设立,“一带一路”倡议的提出,作为21世纪海上丝绸之路核心区的福建省获得了快速发展,在福建省“十三五”现代服务业发展专项规划的指导下,如何进一步推动生产性服务业向社会化、专业化和高端化衍生,推动现代服务业集聚发展,与第一、第二产业深度融合,最终实现由“单一驱动”向现代服务业和先进制造业“双轮驱动”的转化,显得尤为重要。

然而,针对福建省生产性服务业与制造业集聚的研究甚少,余大杭等利用赫芬达尔指数与空间基尼系数对福建省2个产业的集聚情况进行动态测度,但其互动研究缺少进一步的计量验证[22];陈蓉等针对2014年福建省生产性服务业与制造业的协同集聚进行静态分析,发现其存在地区不均衡性[23]。本文以福建省2011-2015年各地市制造业、生产性服务业分行业相关数据为基础,从市场集聚、区域集聚角度测度生产性服务业分行业的集聚水平,采用CO指数测度其与制造业的协同集聚状况,并借助IDW插值实现空间可视化,从而辨析福建省生产性服务业的集聚发展状态及其与制造业协同集聚的时空动态变化,以此揭示“十二五”期间福建省生产性服务业与制造业协同发展状态,为制定“十三五”产业转型升级及社会经济发展政策提供相关依据。

一、数据说明及研究方法

(一)数据说明

根据国民经济行业分类代码标准(GB-T4754-2011),兼顾福建省9个设区市产业和区域发展特征,将生产性服务业划分为:批发和零售业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业,金融业,租赁和商务服务业,科学研究和技术服务业等6个分行业。研究时间段为“十二五”期间。数据主要来源于《福建统计年鉴》《福建省经济普查年鉴》与《中国城市统计年鉴》。

(二)研究方法

1.赫芬达尔指数——市场集聚。赫芬达尔指数是产业经济学中衡量市场结构的主要指标之一[24],反映在不考虑地区规模的情况下,经济活动的企业地理分布的绝对集中度[25]。

(1)

2.空间基尼系数——区域集聚。空间基尼系数是克鲁格曼等学者利用洛伦茨曲线和基尼系数原理构建的产业集聚测度方法,表现为各个产业在竞争中形成的产业空间分布的不均衡性,是测度行业区域集聚程度常用的系数之一[24]。

G=∑i(Si-Xi)2

(2)

式(2)中,G为空间基尼系数,Si为某地区i产业从业人员数占福建省i产业从业人员数的比重,Xi为某地区从业人员数占福建省总从业人员数的比重。空间基尼系数取值范围为[0,1],其值越大,表明福建省i产业的区域集聚程度越高。

3.CO指数——协同集聚。完整的产业集聚测度不仅包括产业各自的集聚程度,还包括产业间的协同集聚。E-G指数是Ellison等为了解决空间基尼系数的失真问题而提出的集聚测度方法。有学者认为必须扣除由于内部经济规模或资源优势所导致的市场空间集聚所引起的虚假成分[26],故E-G指数在充分考虑区域差异后,剔除了市场集聚度,也就消除了企业规模差异对集聚测度结果偏差的影响,能更加精准地衡量产业地理分布的集聚程度[27]。

陈建军等借鉴E-G指数的基础上,构建了新的以区位熵为衡量标准的产业协同集聚模型[28]:

(3)

式(3)中,LQi为i地区产业的区位熵,LQj为某地区j产业的区位熵;与E-G指数相比较,陈建军构建的产业协同集聚指数,不仅能够反映“协同质量”(等式右边第一项),同时还能够反映“协同高度”(等式右边第二项)。其中,

(4)

为保证衡量产业协同集聚的相对统一性,制造业与生产性服务业集聚的衡量选取同一套指标。

二、福建省产业发展现状

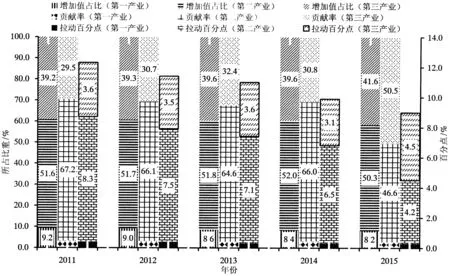

1.三次产业发展现状。“十二五”期间,福建省社会经济进入快速发展阶段(图1),地区生产总值从2011年17560.18亿元上升到2015年25979.82亿元,年均增长率为10.29%;人均GDP由2011年的47377元上升至2015年的67966元,年均增长率为9.44%。同时第三产业获得长足发展(图1),虽然仍为“二三一”的产业结构,但第三产业增加值比重逐年上升,并于2015年突破40%;对经济增长的贡献率达50.5%,比2011年提高21个百分点,首次超越第二产业;拉动经济增长4.5个百分点,比2011年提高0.9个百分点,成为支撑经济增长的重要力量。

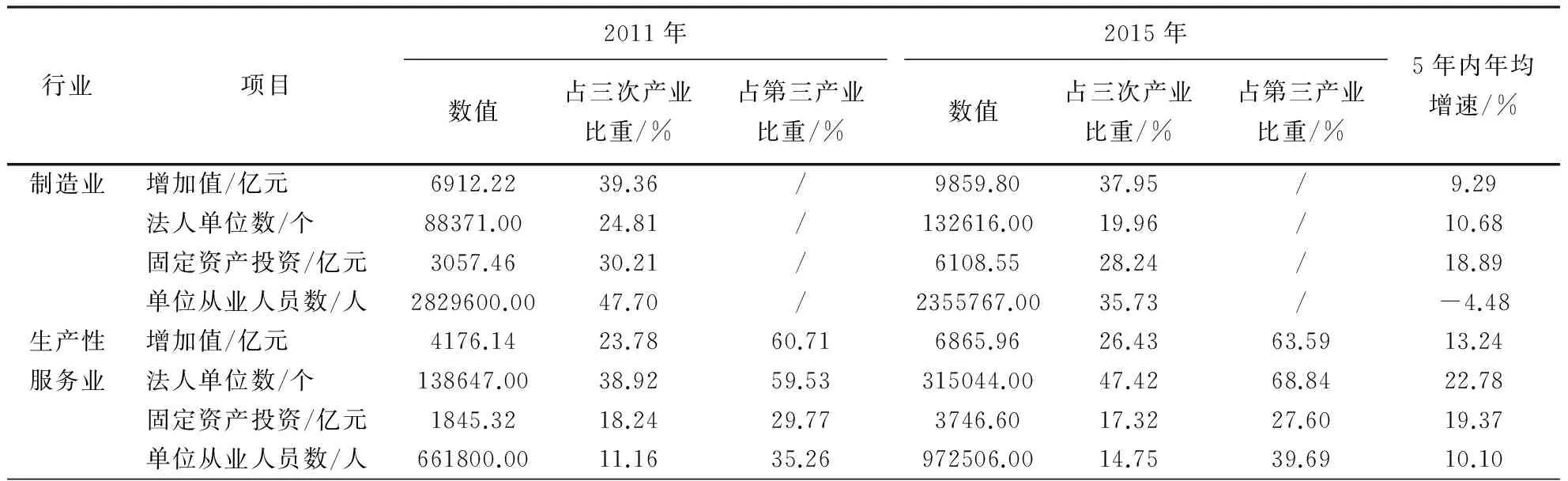

2.制造业与生产性服务业发展现状。制造业虽为国民经济发展的支柱性产业,但随着科技发展,制造业的各方面比重出现下降趋势,而快速发展的生产性服务业已成为服务业规模壮大的主要力量(表1)。从比重来看,制造业的4个项目占三次产业的比重均呈现下降趋势,而生产性服务业除固定资产投资以外均不断攀升。其中,2015年生产性服务业增加值占GDP比重仅低于制造业约10个百分比,且5年来占第三产业比重均维持在60%以上;其法人单位数增长最为明显,在第三产业中的比重接近发达国家的“70%”指标[29]。从年均增速来看,制造业的各个项目均低于生产性服务业,尤其是单位从业人员数出现负增长,为-4.48%;生产性服务业的单位从业人员在三次产业中的比重近40%,2015年约10万人,吸收了绝大多数第一、第二产业转移出来的富余劳动力,吸纳就业能力不断增强。

图1 2011-2015年福建省地区生产总值及其三次产业比重变化图

在行业内部结构方面,产业体系逐步完善,现代服务业发展迅速。2015年,批发和零售业、交通运输和仓储邮政业等传统服务业发展规模仍较大,合计增加值占生产性服务业的52.34%,且固定资产投资总额合计占生产性服务业总量的80.56%;而租赁和商务服务业、科学研究和技术服务业等现代服务业虽目前规模相对小,但发展却极为迅速。市场化运作程度较高的租赁和商务服务业,在政策的辅助指引下,得到了更为充分的发展,其增加值、固定资产投资、法人单位数和单位从业人员数的年均增长率均位居第三产业各行业之首,分别为23.58%、32.67%、24.80%、17.46%;科学研究和技术服务业虽非完全市场化运作,但其本身属于技术密集型服务业,以其专业化优势与高度外包性发展模式取得了快速发展。

表1 “十二五”期间福建省制造业与生产性服务业发展状况

三、福建省生产性服务业与制造业协同集聚分析

(一)空间集聚程度分析

1.企业集聚程度分析。从集聚程度上看,生产性服务业的企业集聚程度低于制造业,说明制造业拥有较高的市场集中度,市场垄断和竞争变化程度更大。但从变化趋势看,2011-2015年,制造业的企业集聚程度下降而生产性服务业上升,但行业内部差异显著(表2)。批发和零售业,租赁和商务服务业为“先增后减型”;交通运输、仓储和邮政业,科学研究和技术服务业,信息传输、计算机服务和软件业为“先减后增型”,金融业呈现出“平稳发展型”。金融业为企业集聚程度最低的行业,其经济活动在省内分布均衡(H指数平稳维持在0.13,仅高出最低值0.02左右);科学研究和技术服务业企业形成了明显的集聚现象(H指数高于整体水平且保持在0.30左右);信息传输、计算机服务和软件业与交通运输、仓储和邮政业的企业集聚程度呈现波动上升趋势;租赁和商务服务业的变化虽与批发和零售业相似,但其增长幅度大于下降幅度,整体变化的结果仍为集聚上升,而批发和零售业则在6类行业中的位次波动下降。

表2 2011-2015年福建省制造业与生产性服务业H指数

注:(1)数据来源于2011-2015年《中国城市统计年鉴》各行业的城镇单位从业人员数;(2)表中括号内数字为名次

2.区域集聚程度分析。从整体看,制造业区域集聚程度低于生产性服务业,两者均呈现出逐年递减的发展态势(表3)。与制造业相比,分离后独立的生产性服务业尚处于发展阶段,行业基础薄弱,大规模企业较少。当前以就近共享资源和市场信息交流为目的的生产性服务业的空间分布不均衡性高于制造业。从分行业看,与企业集聚情况不同,区域集聚程度最低的行业由信息传输、计算机服务和软件业转移至批发和零售业;科学研究和技术服务业的区域集聚程度5年保持最高,为批发和零售业的6.53倍、整体生产性服务业的6.53倍,于2013年出现急剧下降而后趋缓;金融业呈现出较为平缓的下降趋势,2015年有小幅度回升;信息传输、软件和信息技术服务业的区域集聚程度阶段性波动增强,至2015年已位居第三,仅次于5年来稳居第二位的租赁和商务服务业。

表3 2011-2015年福建省生产性服务业与制造业G系数

注:(1)数据来源于2011-2015年《中国城市统计年鉴》各行业的城镇单位从业人员数;(2)表中括号内数字为名次

(二)地区专业化程度分析

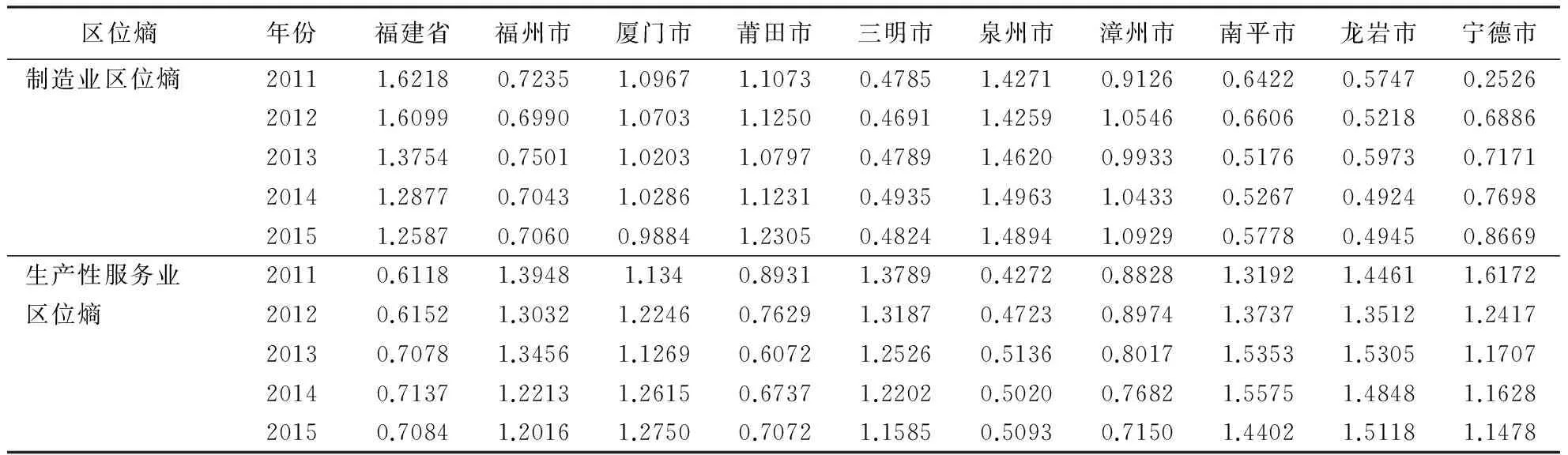

2011-2015年,福建省制造业在全国具有比较优势(表4,区位熵均大于1)。以福建省为背景,泉州市、莆田市、厦门市的区位熵基本大于1,表明这3市在福建省内制造业中专业化水平较高。其中,泉州市的制造业区位熵虽有波动但稳居第一位,熵值接近1.50。除此之外,漳州市2012年区位熵开始大于1并呈现增长趋势,制造业的专业化优势也逐渐凸显;宁德市制造业虽专业化优势不明显,但专业化程度也逐年递增。

福建省生产性服务业在全国层面尚未形成专业化优势。以福建省为背景,南平市、龙岩市、厦门市、福州市、三明市、宁德市的生产性服务业区位熵均大于1,其间2011年宁德市为区位熵最高值,但逐年下降,南平市逐步上升成为高区位熵区域;五年间,莆田市、漳州市和泉州市专业化程度不明显,区位熵仍小于1。

(三)产业协同集聚程度分析

1.CO指数时间变化分析。2011-2015年,福建省制造业与生产性服务业的产业协同集聚程度呈现平缓下降趋势(图2),各地市CO指数值均大于2.00,但区内差异较大。厦门市是唯一CO指数超过3.00的地区,其产业协同集聚程度最高,并呈现出“M型”波动增强的变化趋势,两者的良性互动与产业网络搭建正在逐渐发展;三明市的产业协同集聚程度最低且出现显著的下降趋势,与其近年来制造业发展相对低迷,生产性服务业集聚不足有关,在产业协同集聚的“质量”和“深度”上都存在提升空间;南平市、龙岩市和泉州市的CO指数低于福建省整体水平,在波动中均呈现略微下降趋势;福州市、漳州市与福建省的产业协同集聚水平相近,呈现出以福建省CO指数为中心轴线的波动减弱;莆田市产业协同集聚程度不高,形成“速减速增”的“V型”变化趋势,于2015年接近福建省的产业协同集聚程度;宁德市产业协同集聚程度增长态势最佳,并于2014年超过福建省整体水平,仅次于厦门。值得注意的是,制造业专业化优势突出的泉州市,其生产性服务业尚处于萎靡状态。

表4 2011-2015年福建省制造业与生产性服务业区位熵

数据来源:2011-2015年《中国城市统计年鉴》各行业的城镇单位从业人员数

龙岩市、福州市分别连续成为租赁和商务服务业、科学研究和技术服务业区位熵的首位城市,专业化优势持续;但相较于龙岩市在租赁和商务服务业各年份的波动(区位熵的极差高达2.2933),福州市科学研究和技术服务业的区位熵稳定在2.00以上,说明福州市科研技术类服务业的专业化优势稳定、地方根植性强。其余行业的区位熵首位城市均发生变化:批发和零售业由福州市转移至龙岩市,行业的专业化水平稳定但小于1.50;交通运输、仓储和邮政业,信息传输、计算机服务和软件业均由宁德市转移至南平市,两行业的整体专业化水平高于批发和零售业,但信息传输、计算机服务和软件业的区位熵波动性大,说明该行业的发展尚未成熟;金融业由宁德市转移至龙岩市,区位熵均值排第3位,且均大于2.00(表5)。 不难发现,对于处于工业化后期的福建省,除科学研究和技术服务业外,其余现代服务业的专业化程度极差较大,仍处于不断波动中,而传统服务业的专业化程度较稳定,发展相对成熟。

表5 福建省2011-2015年生产性服务业与制造业区位熵得分与首位城市

注:(1)数据来源于2011-2015年《中国城市统计年鉴》各行业的城镇单位从业人员数;(2)括号中为首位城市

图2 2011-2015年福建省生产性服务业与制造业协同集聚指数变化图

2.CO指数空间变化分析。2011年福建省生产性服务业与制造业CO指数在闽东南沿海-闽西内陆和闽东北沿海呈现出“高-低”的空间分布格局。高值地区位于沿海的东南部,以厦门市、莆田市为高值中心,形成小范围长条状的高值片区;低值地区以宁德市、三明市2个跳跃式洼地为中心,形成大范围低值片区。经过5年发展,原本的高值区在闽东南得到了一定程度的扩散,低值片区转移至福建的闽西内陆。随着宁德市产业协同集聚程度的逐年增强,闽西形成了以三明市为中心的内陆低值片区。沿海地区的第一高值中心为厦门市,而第二高值中心则呈现“转移—增强”的变化模式:第一阶段先由莆田市转移到福州市,进而福州市产业协同集聚程度增强,整体形成以厦门市、福州市为中心的沿海两翼高值区,即闽东南高值区与闽东北高值区;第二阶段继续沿着东北方向转移到宁德市,闽东北高值区扩大,闽东南高值区缩小,这一阶段的莆田市协同集聚程度处于增强阶段,故两翼的形态趋于减弱,逐渐演变为大面积沿海连片的融合趋势(图3)。

为准确把握整体情况,以CO指数的5年均值进行IDW插值(图3-D),均值排名前三的地市分别为:厦门市、福州市和漳州市,排名靠后的为三明市、泉州市、龙岩市,且三明市与厦门市差值高达0.8154,产业协同集聚程度内部差异明显。整体协同集聚情况构成了沿海高值片区包围内陆低值中心的“OJ”双层结构:高值区形成以厦门、福州为高值中心的沿海“J”型空间分布格局,而低值区则形成了以三明市为中心的大范围“O”型空间分布格局。

3.生产性服务业分行业与制造业协同集聚分析。为进一步深入探究“十二五”期间生产性服务业内部行业与制造业的协同集聚情况,本文取6个分行业的5年均值作为数据源加以分析(表6)。

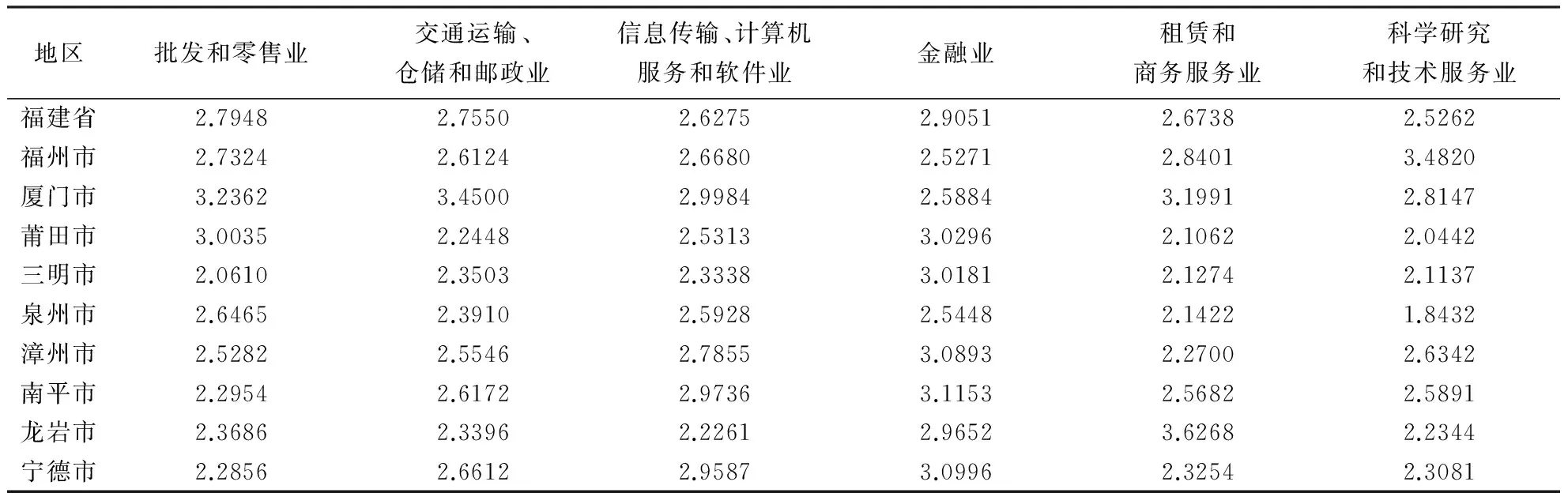

从整体上看,福建省的生产性服务业分行业与制造业协同集聚程度均处于较高水平,其中金融业最高,接近3.00。从各设区市看,批发和零售业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业的协同集聚程度最高的地市均为厦门市,分别高达3.2362、3.4500、2.9984,其交通运输、仓储和邮政业的协同集聚优势尤为突出;同样优势明显的还有福州市的科学研究和技术服务业,但此行业协同集聚程度在各地市间差距明显。金融业协同集聚程度普遍较高,其中,最高的为南平市,且高于福建省整体水平。龙岩市的租赁和商务服务业协同集聚程度最高,达3.6268,为生产性服务业中协同集聚程度最高的分行业。

表6 2011-2015年福建省生产性服务业分行业与制造业CO指数均值

数据来源:2011-2015年《中国城市统计年鉴》各行业的城镇单位从业人员数

四、结论与讨论

(一)结论

以福建省9个设区市为单元,对2011-2015年福建省的生产性服务业及其分行业与制造业的集聚状况及内部联系进行时空变化分析,得到以下结论:

1.从协同集聚程度看,福建省制造业的企业集聚程度高于生产性服务业,但制造业呈现逐年缓慢递减,而生产性服务业为稳步递增的发展态势。与此不同的是,福建省生产性服务业的区域集聚程度高于制造业,两者都有小幅度的下降趋势。其中,金融业的企业集聚程度最低,批发和零售业的区域集聚程度最低;企业集聚程度、区域集聚程度最高的分行业均为科学研究和技术服务业。

2.从地区专业化程度看,泉州市、莆田市和厦门市具有较高程度的制造业专业化水平,且泉州市在研究期内保持首位,专业化优势明显。除莆田市、漳州市和泉州市外,福建省其余6个设区市的生产性服务业专业化优势均较明显。其中,科学研究和技术服务业、租赁和商务服务业专业化程度最高的分别是福州市、龙岩市。

3.从时间序列看,福建省生产性服务业与制造业的产业协同集聚程度呈“平缓-低速”的下降趋势,但各设区市变化差异明显。其中,产业协同集聚程度最高和最低的地市为厦门市与三明市;从空间分布看,2011年,东南沿海至西北内部、东北沿海呈现出“高-低”的空间分布格局。而后,经过闽东南、闽东北沿海两翼高值区的发展、增强、蔓延,逐步完成高值区的融合,最终形成大面积东南沿海高值片区。从5年均值看,福建省整体的协同集聚情况呈现沿海高值片区包围以三明市为中心的内陆低值区域的“OJ”双层空间结构。

4.从整体上来看,福建省金融业与制造业的协同集聚水平最高。从各设区市来看,厦门市的交通运输、仓储和邮政业,龙岩市的租赁和商务服务业,福州市的科学研究和技术服务业产业协同集聚水平尤为突出;批发和零售业,金融业,信息传输、计算机服务和软件业分别在厦门市、南平市和厦门市有较好的协同集聚水平。

(二)启示

1.政府宏观调控。政府应强化整体统筹规划以及区域协作机制,弱化行政边界的框架意识,集中可服务资源,因地制宜地平衡地市间的产业关联发展,实现生产性服务业与制造业间有效的服务供应和需求。

2.企业转型升级。引导大中型制造业企业进一步分离和外包非核心业务,通过实施合理可行的主辅分离,在降低企业生产成本的同时不断向价值链高端延伸,促进福建省产业逐步由生产制造型向生产服务型转变。

此外,本文仅侧重探讨了生产性服务业与制造业的集聚及两者协同集聚的时空动态变化及内在联系。限于篇幅原因,关于两者协同集聚变化的机制将另文研讨。

[1]李文秀,谭力文.服务业集聚的二维评价模型及实证研究——以美国服务业为例[J].中国工业经济,2008(4):55-63.

[2]高峰,刘志彪.产业协同集聚:长三角经验及对京津唐产业发展战略的启示[J].河北学刊,2008,28(1):142-146.

[3]陈晓峰,陈昭锋.生产性服务业与制造业协同集聚的水平及效应——来自中国东部沿海地区的经验证据[J].财贸研究,2014(2):49-57.

[4]ELLISON G, GLAESER E L. Geographic concentration in U.S. manufacturing industries: a dartboard approach[J]. Journal of Political Economy,1997,105(3):889-927.

[5]VENABLES A J. Equilibrium location of vertical linked industries[J]. International Economic Review,1996,37(2) :341-359.

[6]KOH H. J, Riedel N. Assessing the localization pattern of German manufacturing and service industries: a distance-based approach [J]. Regional Studies,2014,48(5):823-843.

[7]DESMET K,FAFCHAMPS M. Changes in the spatial concentration of employment across US counties: asectoral analysis1972-2000[J]. Journal of Economic Geography,2005,5(3):261-284.

[8]ANDERSSON M. Co-location of manufaturing & producer services: a simultaneous equation approach [M]. New York: Routledge,2006:94-124.

[9]齐飞.长三角生产性服务业与制造业协同集聚效应研究[J].商业时代,2013(4):137-138.

[10]陆剑宝.基于制造业集聚的生产性服务业协同效应研究[J].管理学报,2014,11(3):396-401.

[11]谭洪波.生产者服务业与制造业的空间集聚:基于贸易成本的研究[J].世界经济,2015(3):171-192.

[12]陈建军,陈菁菁.生产性服务业与制造业的协同定位研究——以浙江省69个城市和地区为例[J].中国工业经济,2011(6):141-150.

[13]陈晓峰.生产性服务业与制造业的协同集聚效应分析——以长三角地区为例[J].城市问题,2016(12):63-70.

[14]陈晓峰,陈昭锋.生产性服务业与制造业协同集聚的水平及效应——来自中国东部沿海地区的经验证据[J].财贸研究,2014(2):49-57.

[15]李强.基于城市视角下的生产性服务业与制造业双重集聚研究[J].商业经济与管理,2013(1):70-78.

[16]豆建民,刘叶.生产性服务业与制造业协同集聚是否能促进经济增长——基于中国285个地级市的面板数据[J].现代财经(天津财经大学学报),2016(4):92-102.

[17]张虎,韩爱华,杨青龙.中国制造业与生产性服务业协同集聚的空间效应分析[J].数量经济技术经济研究,2017(2):3-20.

[18]吉亚辉,李岩,苏晓晨.我国生产性服务业与制造业的相关性研究——基于产业集聚的分析[J].软科学,2012(3):15-19,38.

[19]冯鹏飞,申玉铭.北京生产性服务业和制造业共同集聚研究[J].首都经济贸易大学学报,2017,19(2):49-59.

[20]刘超,邵冬,闫坤,等.京津冀现代生产服务业与制造业协同发展研究[J].经营管理者,2016(31):84-85.

[21]陈晓峰.长三角城市群生产性服务业与制造业协同集聚研究[J].区域经济评论,2017(1):89-96.

[22]余大杭,蔡经汉.福建制造业与生产性服务业集聚水平互动研究[J].科技和产业,2015(1):18-21.

[23]陈蓉,陈再福.福建省制造业与生产性服务业协同集聚研究[J].福建农林大学学报(哲学社会科学版),2017,20(1):37-42.

[24]邱灵,方创琳.北京市生产性服务业空间集聚综合测度[J].地理研究,2013(1):99-110.

[25]乔彬,李国平,杨妮妮.产业聚集测度方法的演变和新发展[J].数量经济技术经济研究,2007(4):124-133,161.

[26]胡健,董春诗.产业集聚测度方法适用条件考辩[J].统计与信息论坛,2013(1):27-31.

[27]吉亚辉,李岩,苏晓晨.我国生产性服务业与制造业的相关性研究——基于产业集聚的分析[J].软科学,2012(3):15-19,38.

[28]陈建军,刘月,邹苗苗.产业协同集聚下的城市生产效率增进——基于融合创新与发展动力转换背景[J].浙江大学学报(人文社会科学版),2016,46(3):150-163.

[29]刘斌,魏倩,吕越,祝坤福.制造业服务化与价值链升级[J].经济研究,2016,51(3):151-162.

Researchontheco-agglomerationbetweenproducerserviceandmanufacturingindustriesinFujian

LIN Shao-ying, WEI Su-qiong*

(CollegeofEeographicalSciences,FujianNormalUniversity;InstituteofGeography,FujianNormalUniversity;KeyLaboratoryofMinistryofEducationofHumidSubtropicalEco-geographyProcess,Fuzhou,Fujian350007,China)

This paper applies Herfindahl-Index, Gini-coefficient and improved co-agglomeration index of industry to measure the agglomeration level of manufacturing and producer services industries, as well as the co-agglomeration in Fujian from year 2011 to 2015, which can provide a scientific basis for the industry upgrading and reasonable layout. The conclusions show that the degree of enterprise agglomeration in manufacturing is higher than producer services. The region agglomeration is opposite. What′s more, the scientific research and technical service is the branch industry with the highest agglomeration of enterprise and region. Quanzhou and Longyan are respectively the most specialized areas for manufacturing and producer services industries. The degree of co-agglomeration shows a gradual-slow downtrend in Fujian, while it is significantly various in different cities. Among them, Xiamen has the highest co-agglomeration degree while Sanming has the lowest, which forms the "OJ" double-deck spatial structure that the coastal high value areas are surrounding the inland low value center.

producer service industries; manufacturing industries; co-agglomeration; Fujian

2017-08-30

国家自然科学基金项目(41371145);福建省公益类优先领域重点项目(2018R1101)。

林少颖(1993-),女,硕士研究生。研究方向:经济地理与区域发展。

*为通信作者。

F719

A

1671-6922(2017)06-0050-09

10.13322/j.cnki.fjsk.2017.06.008

何晓丽)