营改增下建筑企业成本管理的问题分析

2017-12-15徐亚丽

徐亚丽

(牡丹江大学,黑龙江 牡丹江 157011)

营改增下建筑企业成本管理的问题分析

徐亚丽

(牡丹江大学,黑龙江 牡丹江 157011)

为了全面提升建筑施工企业成本管理水平,实现精细化管理、完成生产方式的转变,从营改增环境下建筑施工企业角度出发,对人工费、材料费及管理成本进行深入分析研究,进一步明确营改增环境下建筑企业的成本管理问题,提出更加有效的解决办法和意见。

营改增;成本管理;建筑施工;生产方式

1 “营改增”对建筑施工企业成本管理产生的影响

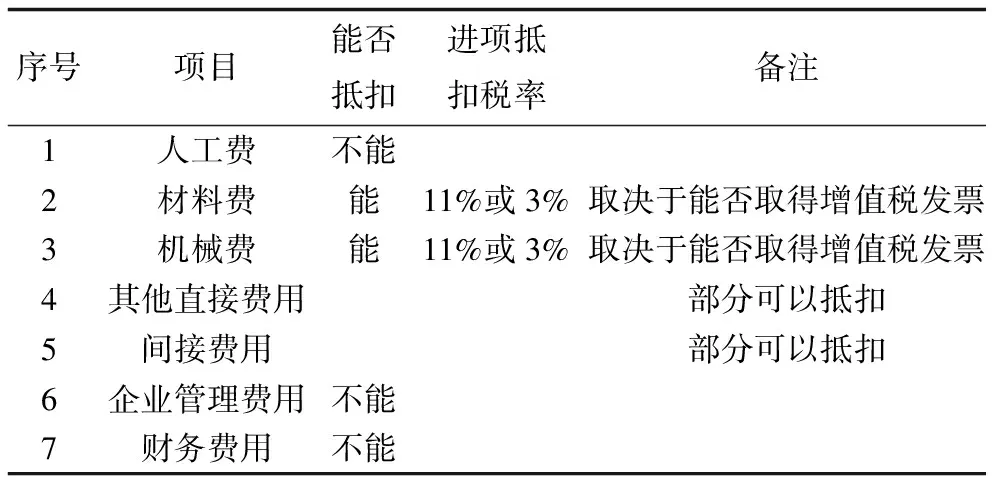

进项税额抵扣方式是增值税和营业税之间的最大区别,取得抵扣凭证后,增值税可以将其抵扣档期税额,企业经营规模、经营税率达到一定程度时,进项税额越大,增值税缴纳额度越大,反之,就越小。我国有着严格的增值税发票管理制度,只有取得合法的增值税扣税凭证才能进行当期销项税额抵减。随着我国“营改增”税收管理制度的推行,极大的降低了我国企业的税收压力,推动了企业的经营发展。但企业的进项税额能否顺利抵扣还要从类别成本、抵扣税率等问题入手,增加了建筑施工企业成本管理的难度。

1.1 材料费

建筑施工单位使用的建筑材料有木材、钢筋、水泥,这三种主要材料总价值高、用量大,是影响工程质量的关键因素,施工企业通常以自购和甲供材两种方式取得主材,施工企业自购的仅为一小部分。

甲供材大致分为:第一,由发包人制定材料的主要供应人、供应物,达成协议的交易双方要签订供应合同,合同内会规定供应单位将材料运至工地,承包方自行安装、卸货、保管,相互配合,完成所有协调工作;第二,部分材料货款由发包人承担,建筑施工企业不受税改影响;第三,甲定乙供,发包人确定供货单价、供货单位,承包人负责签约、采购施工设备和材料,进行进项税额抵扣。建筑施工企业的三大主材的用量大,一般都能顺利取得增值税发票,这些是可以作为销项进行抵扣,有利于减轻企业的成本负担。

建筑施工企业常常会使用大量的地方性材料,出于成本考虑,施工企业会就地取材,选择当地的生产厂家,但很多小规模生产厂家存在证件不齐全、规模小等问题,不能开具增值税发票。这样就造成在地材采购时,不能取得发票,装饰性材料也多为分散经营,存在同样的问题,税改后建筑施工企业只能按照3%抵扣,难以覆盖11%的增值税率,增加企业税负和成本。

根据税收相关规定,增值税统一调整计征率的商品混凝土主要针对以水泥为主料的水泥混凝土,建筑施工企业以简易征收办法自行采购的商品混凝土只能获取普通发票,无法抵扣进项税额。从混凝土在整个建筑安装成本比例的角度考虑,按简易征收的方式进行增值税增收,这样混凝土行业进项税额较低,但是,增加了建筑施工企业税收的负担。

表1 项目进项税额计算方式Tab.1 Compute mode of item input value added tax

1.2 人工费

税改后,建筑施工企业人工费能进行进项抵扣也是关注的重点。人工费征收营业税是采取以施工劳务取得收入的3%缴纳营业税;建筑劳务企业要按照服务业劳务派遣服务5%的税率缴纳营业税,劳务公司的人工成本相当低,将会增加建筑施工企业的税负。

1.3 企业管理成本

“营改增”后,企业核算方式和纳税方式发生了重大变化,企业成本管理也要进行较大的调整和改革。营业税是由地税机关征收的,增值税是建筑施工企业所在地国税局征收的。改革后,地方政府税收降低,建筑企业想要承接异地工程就会有一定的难度。建筑施工企业承接的工程大多是异地,在所在地征收增值税,会造成企业本部财务人员业务量骤增,还要进行大量工程资料的传递、审核手续,增加了企业的管理成本。建筑施工企业财务管理需要顺势而行,进行相应工作方式的调整,提高企业的成本管理和工作效率。

2 建筑施工企业的应对策略

针对建筑施工企业“营改增”后所面临的一系列问题,建筑施工企业应当采取积极的应对措施,认真研读税改内容,进行自身资源重组,保证建筑施工企业市场竞争的优势。

建筑施工企业多为粗放式经营,急需实施精细化管理,优化经营模式,加强供应商管理。施工企业成本主要以原材料采购、工程项目成本为主,建筑施工企业从自身采购成本的角度考虑,同中小企业签订合约,增加了取得增值税发票的难度。建筑施工企业通常会采取挂靠、自管、直管、委管和联合体施工,挂靠经营现象极为普遍,建筑施工企业要迎接“营改增”政策所带来的各种挑战。

建筑施工企业应当实行精细化管理,把握“营改增”的政策优势,积极开展供应商评价、管理,加强与供应商之间的沟通,优中选优,降低企业成本。同时,不断加强自身竞争力,实现科学化管理,满足企业长期发展的需要。

营改增环境下,合同管理对施工企业十分重要,要全面考量供应商的情况,择优合作。建筑施工企业要寻找价税总和最低的企业,进行进项税额抵扣。

建筑施工企业应当加强合同评审和发票管理,签订合同、管理开票时,主体名称是企业,但以项目部的名义开具,就会造成抵扣困难,建筑施工企业可以先开票后付款,要求对方开具合法、有效、等额的增值税发票。合同履行过程中,要核实双方履约情况。

建筑施工企业在“营改增”后要采用增值税抵扣方式,财务核算和分析有了一定的变化,会计人员要提高自身业务水平,树立正确的成本控制意识,了解“营改增”给企业和财务工作带来的变化,增加业务熟练度,发挥增值税统筹效益,降低企业成本,确保资金链的安全。

建筑施工企业工程项目分散,只有充分发挥现代化互联网技术优势,建立完善的信息化管理系统,进行增值税链条的全面管理,实行统一的经营信息管理,实施成本的实时跟踪和过程控制,降低企业经营风险,建立远距离信息传递、异地采集和多点管理,增加增值税发票管理的便捷性,确保企业经营活动的正常有序。

建筑施工企业在激烈的市场竞争中可以采取“低价中标,变更获利”的经营策略,转变家族企业的生产方式,发挥自身优势,重视产业链的整体发展,减少税改对企业的冲击,推动建筑施工企业的健康、可持续发展。

3 结语

“营改增”极大的影响着建筑施工企业的经济效益、经营成本和转型升级,建筑企业要明确当前的发展趋势,不断提升自身竞争力,建立科学化的管理模式,实现精细化管理,制定完善的管理方案,争取政府的政策扶持和引导,加强企业管控,推动企业的稳定发展。

[1] 范轶群. 施工企业成本控制的的现状及对策研究(上)[N]. 财会信报,2012.

[2] 王红云,赵珂然. “营改增”中应纳税额如何核算[N]. 中国会计报,2012.

[3] 周淑燕. 试论营改增对建筑工程企业的影响及其应对策略[J]. 中国国际财经(中英文),2017,(07) :94-95.

[4] 杨芳俊. 营改增对建筑企业财务的影响与对策分析[J]. 金融理论与教学, 2017,(04) :67-69.

[5] 郑大春. 建筑企业“营改增”之后税务筹划及风险应对[J]. 财会学习,2017,(18):113-115.

[6] 刘冰冰,孙晖.“营改增”对建筑企业纳税的影响[J]. 产业与科技论坛, 2017,(21) :70-71.

[7] 谌莉. 建筑企业“营改增”相关若干问题的分析[J]. 中国国际财经(中英文),2017,(12):114-117 .

Analysisontheproblemsofconstructionenterprisecostmanagementunderthebackgroundofreplacingbusinesstaxwithvalue-addedtax

XU Ya-li

(Mudanjiang University, Mudanjiang 157011, China)

In order to comprehensively improve the cost management level of building construction enterprises, to achieve meticulous management and to complete the transformation of production methods, the labor costs and material costs were made analysis from the point of view of the construction enterprises in the environment of replacing business tax with value-added tax, the cost management problems are further clarified in the environment of replacing business tax with value-added tax, and the effective solutions and opinions were put forward.

Replace business value with value-added tax; Cost management; Construction; Production mode

F810.4

B

1674-8646(2017)22-0050-02

2017-09-15

徐亚丽(1983-),本科,讲师。