预算软约束下的地方政府融资行为

——基于城投债视角的实证研究

2017-12-14郑长军钱宁宇

郑长军 尹 磊 钱宁宇

预算软约束下的地方政府融资行为

——基于城投债视角的实证研究

郑长军 尹 磊 钱宁宇

本文从城投债的视角来研究预算软约束影响下的地方政府融资行为,使用2008-2016年地方政府融资平台发行的城投债数据,分析了国务院43号文(简称43号文)政策冲击下地方政府特征对城投债信用利差的影响。研究发现:(1)地方政府公共预算收入与城投债信用利差负相关,表明地方政府对城投债存在预算软约束,这种软约束体现在政府的显性或隐性担保。且这种担保在43号文颁布后仍然存在,只是担保显示由显性转为隐性;(2)城投公司所属的行政级别对城投债信用利差有显著性影响,且城投公司所属行政级别越高,其利差越低;(3)城投公司的财务指标、运营状况对城投债的发行信用利差无显著影响,而宏观经济指标、融资平台的资产规模、债券期限、债券规模等因素则会对融资平台发行债券的利差产生较为显著的影响。

预算软约束 地方政府融资 城投债 信用利差

一、引 言

随着我国地方政府债务规模的不断扩大,地方政府债务问题越来越受到政府与社会各界的关注。地方政府债务融资主要包括地方政府贷款收入、地方政府债券收入、融资平台贷款和债券收入等(刘立峰等,2011)。根据国家审计署公布的数据,截至2013年6月底,地方政府负有偿还责任的债务108859.17亿元,负有担保责任的债务26655.77亿元,可能承担一定救助责任的债务43393.72亿元,其中地方政府融资平台债务余额40755.54亿元。可见融资平台已成为地方政府债务融资最主要的举借主体。但由于我国暂无对各地方政府总体债务规模的统一口径的统计数据,学术界通常透过融资平台这一窗口来观察地方政府的债务融资行为。

近年来,地方政府融资平台的债务规模不断扩大。值得注意的,随着国务院在2014年10月《关于加强地方政府性债务管理的意见》(下文简称“43号文”)的发布,明确规定了2014年以后的地方政府平台债务不再属于地方政府债务。直观上,失去政府显性背书的城投债其信用风险应该增加,可是我们注意到城投债在一级市场发行仍受到投资者追捧,发行利率不断走低。事实上中国的地方债务存在预算软约束问题(王永钦,2016)。虽然国务院43号文明确要求地方政府“建立债务风险应急处置机制,硬化预算约束”,并强调“地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”,从而在政策上明确切断了融资平台债务与地方政府、地方政府债务与中央政府债务间的显性关系。但一方面地方政府融资平台是由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,所以其虽然拥有独立的法人资格,但其经营和人事安排都受到地方政府的干预,并承担政府投资项目融资功能,因此其主要表现形式城投公司可以被看作地方政府债券的代理发行机构或授权机构。城投公司通过发行城投债来为城市基础设施建设项目融资,而城投债的最终偿债资金也与地方政府债务相关联。所以从这个角度看,融资平台很难脱离地方政府;另一方面,中国中央政府不会对地方政府债务违约视而不见,因此可以预期当地方政府面临巨大债务偿还压力时中央政府会给予不同程度的财力支持。所以我们认为存在国务院43号文只是将地方政府对融资平台债务的显性担保转化为隐性担保的可能性,而这种隐性担保与中央政府给予地方政府的保障一起实质上仍然形成一种预算软约束。也正基于此,我们可以借助研究43号文所带来的政策冲击对城投债定价的影响来窥视我国预算软约束(包括地方融资平台的预算软约束和地方政府的预算软约束)对地方政府融资行为的影响。

二、文献回顾与研究假设

本文梳理了与研究内容相关的文献,主要分为以下三类:

(一)地方政府融资行为及其风险

地方政府融资的动因复杂、形式多样。杨大楷(2014)基于竞争的视角对我国债务问题进行了梳理和分析,认为地方政府间的竞争会导致其产生融资冲动,同时提出地方政府追求财源行为的异化、预算软约束等与地方政府债务的内在联系。高帆(2011)认为我国地方政府负债融资广泛存在,地方政府的财权与事权不匹配是地方政府债务的形成动因。Zhuo等(2016)基于修正KMV模型对中国地方政府的信用违约风险进行了适度评估,研究发现预期违约概率随着担保比例提高而收缩,随着融资比例提高而增加。

同时,国内外学者在地方政府债务融资及其风险的产生、传导机制等方面进行了充分的研究。Hana等(1998)将政府债务区分为隐性债务和显性债务,并进一步将政府债务分为或有债务和直接债务,提出财政风险矩阵概念。

(二)预算软约束与地方政府债务

预算软约束是指当社会主义经济体中的国有企业一旦发生亏损或面临破产时,国有企业的管理层会预期得到中央政府财政支持,进而通过增加投资、减免税费、提供补助等方式,以维持国有企业继续经营(Kornai,1979)。随后,Dewatripont and Maskin(1995)以及 Boyck 等(1996)对预算软约束概念进行了拓展,认为预算软约束通常指代政府或银行等资金支持方为企业提供预算援助,这可能是出于经济外部性或者政策特殊要求等因素,由此使得企业在经营过程中的预算没有严格界限、约束软化。

李稻葵(1992)认为公有制下的社会主义经济体中,政府(银行)和企业往往共同做出融资决策;而在市场化条件下的资本主义经济体中,政府对企业的融资决策干预程度有限,因此公有制下的社会主义更容易产生预算软约束。Hart等(1997)指出,虽然民营企业有可能采用贿赂或者其他不合法方式获取政府或银行的支持,但普遍而言,国资企业通常比民营企业存在更强的预算软约束。

Komai等(2003)认为由于地方债通常为地方政府主导的项目融资,所以地方政府发债也会面临类似国有企业经营中常见的预算软约束问题。Dewatripont和Maskin(1995)和Kornai等(2003)认为预算软约束是指所有内生经济金融体系前后“时间不一致”的动态金融承诺现象:更集中的经济更容易受到预算约束的限制,分散经济越不容易受到预算约束的限制。Wildasin(1997)认为,由于中央政府经常会给予专项支持,地方政府有激励将当地收入投资于当地的小规模建设项目,而大规模的公共设施则期待中央政府的帮助。王叙果(2012)分析了我国地方政府倾向于设立城投公司的内在机理,指出城投公司过度举债并不仅仅是因为中国特殊的财权与事权分离的因素,还因为政府同时参与政治和经济活动的双重身份以及商业银行一般性存在的预算软约束。Wildasin(2004)则认为预算软约束会加大地方政府扩大支出或过度发行债券的可能性。

(三)城投债及其信用利差

城投债是城投公司在银行间市场或者交易所发行的债券,但由于其发行者城投公司与地方政府联系甚密,募集资金又主要用于城市基础设施建设领域,所以实际上可被视为“准市政债”(王刚和韩立岩,2003;周沅帆,2010),而投资者也普遍认为地方政府对城投债存在预算软约束,城投债具有政府隐性信用。张迎亚(2016)认为政府提供隐性担保为城投债创造了其他债券无法比拟的优势。如果城投债面临兑付风险,地方政府将用税收优惠、财政补贴等形式给予城投公司支持。当前我国城投公司主要从事具有一定公益性质的道路、水利、园区建设等城市基础设施开发建设,大多不能产生稳定、充足的现金流,地方政府出于降低融资成本和确保融资顺利进行的目的,会在各方面给予支持。钟辉勇(2016)对城投债的担保进行了实证研究,认为地方政府对下属城投公司发行的城投债偿还承担着“隐性担保”责任,当地方融资平台无力偿还债务时,地方政府可能会提供财政援助。郑彬(2013)认为地方政府融资平台产生的主要原因是地方政府财权与事权不匹配,它虽然是非政府部门的地方国有企业,但自身并不从事具体生产工作,主要职能是为地方政府基础设施建设项目进行融资,其自身存在明显的预算软约束问题。罗党论和佘国满(2015)、陈菁和李建发(2015)研究了财政分权和晋升激励对地方政府融资行为的影响,发现在控制部分潜在影响因素后,财政分权程度越高,各级政府下属城投公司发行城投债的规模就越大;同时地方政府官员的晋升激励越强,城投债的发行规模也相对较大。汪莉和陈诗一(2015)认为地方政府对城投债的隐性担保受地区经济实力的影响,当地经济实力越强,地方政府的隐性担保越能降低城投债的违约风险。

国内外已有大量文献中对影响城投债或地方政府债券信用利差的因素进行了研究。其中,Ang等(2016)通过中国28个省级行政区约2万个样本点的月度面板数据,发现地方房地产市场的景气度和地方政府官员的腐败程度是影响城投债信用利差的重要因素。Chen and Wang(2015)发现地方政府提供的财政援助背书会间接影响地方政府融资平台发行的城投债的信用利差。Schwerte(2014)考察了美国州和地方政府发行的债券的定价,将市政债券利差分解为违约和流动性组成部分,认为违约风险解释了大部分市政债券利差,而流动性起次要作用。Hu等(2017)研究了中国地方政府融资平台发行债券的增信情况,结果显示所有债券增信的方式都会提高债券评级,复合方法比单一债券评级具有更高的信用增强效应。Ang(2014)将市政债券信用利差分解为违约风险、流动性风险和税收组成部分,发现流动性是驱动市政债券利差的最重要的组成部分。

此外,国外学者还通过实证研究发现,影响市政债券信用风险和发行定价的因素很多,比如宏观经济环境、流动性、债券期限、税收和债券评级等(Pedrosa and Roll,1998;Duffie,1998;Fisher,2010)。

三、研究设计

(一)待检验假设

根据学术界已有的研究,我们可以看出预算软约束问题对地方政府融资行为产生影响。而地方政府融资平台作为地方政府融资的主要渠道,地方政府对其预算软约束会对城投债定价产生何种影响是本文关注的第一个重点。具体的,如前文所述,地方政府对地方政府融资平台存在的预算软约束表现为地方政府对城投债的显性或者隐性担保。43号文和新《预算法》出台后,从政策上看,新增城投债已经不再属于地方政府债务,地方政府对城投债也不再存在显性担保。但从实际效果来看,地方政府对城投债的隐性担保仍可能存在。同时,投资者(债权人)对于“政府会救助”的预期仍可能导致对城投债的违约风险水平做出乐观估计。基于此,本文提出假说H1。

假说H1:由于隐性担保的存在,43号文后城投债的信用利差不会显著升高。

其次,我们认为地方政府对城投债的担保能力主要取决于其财政实力。罗荣华(2016)认为地方政府的担保能力和其财政实力有关,同时地方政府的财力也影响市场投资者对政府担保能力和水平的预期。王博森(2016)认为地方政府的“还债能力”(即其财政实力和地方经济实力)构成了其对城投债的隐性支持。如果地方政府的财力状况较差,当城投债面临兑付风险时,政府提供救助的可能性也会较低。另一方面,如果地方政府的财政实力越强,政府提供救助对地方政府自身的影响就越小,也越愿意为城投债提供担保。

综上所述,地方政府的经济实力越强,公共预算收入就会越高,其担保意愿就会越高,担保水平也会随之上升,从而降低其融资平台所发城投债的违约风险,同时降低发行利率。基于此,本文提出假说H2。

假说H2:在其他条件不变的情况下,地方政府财政实力与城投债的信用利差负相关。

此外,我们还需要考虑由于中央政府导致的地方政府预算软约束对于城投债定价的影响。本文考察地方政府行政级别的差异性对其所属融资平台城投债发行利差的影响。中央政府的财力支持是地方政府偿还债务的更为可靠的保障,而直观上,地方政府行政级别越高获得中央财力支持的可能性越高①感谢编辑老师的建议。,因此本文将城投债按照地方政府融资平台所属政府的行政级别依次划分为省会城市(含计划单列市)、地级市和县及县级市城投债,并提出假说H3。

假说H3:不同行政级别地方政府下属融资平台发行的城投债在发行利差上存在显著差异,且融资平台所属地方政府行政级别越高,其发行利差越低。

(二)样本选取与数据来源

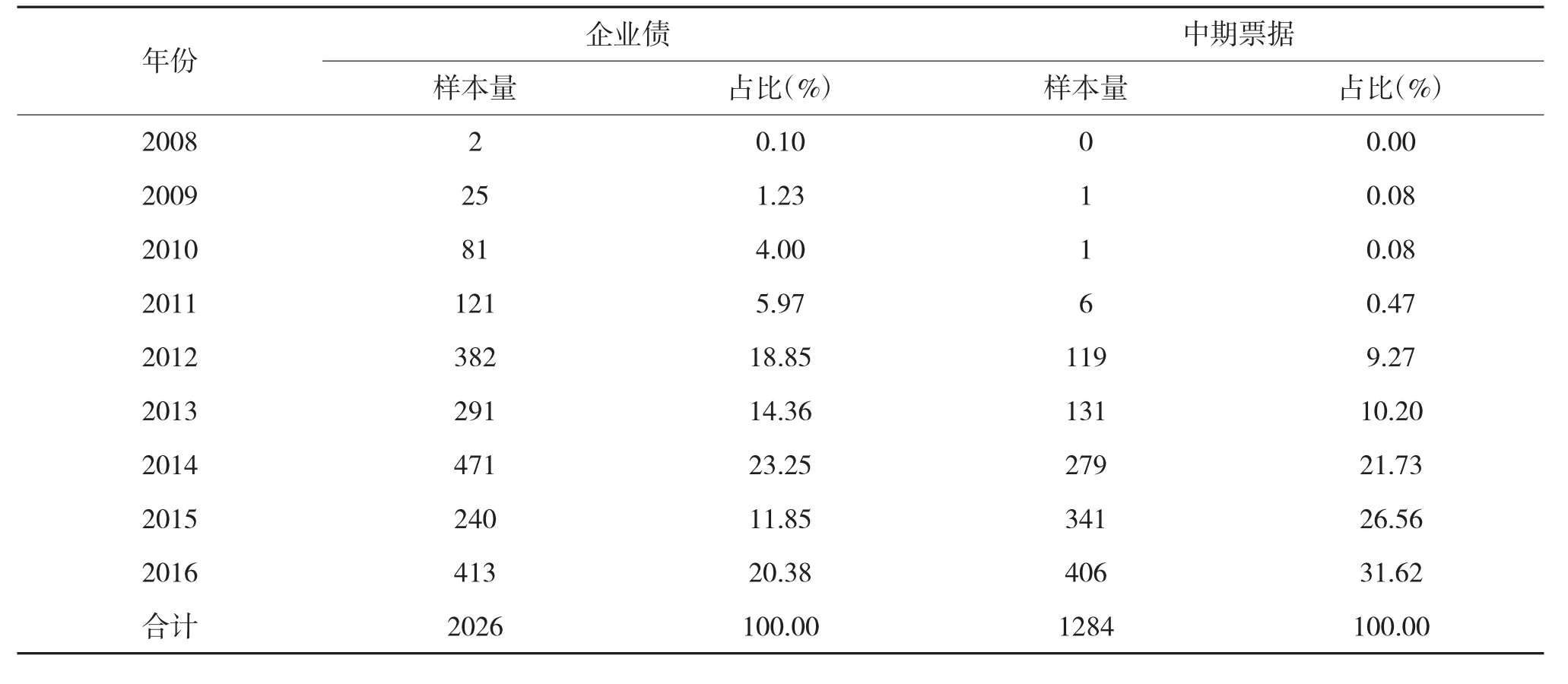

城投债的品种主要包括城投公司企业债券、中期票据、短期融资券、定向融资工具等。在所有品种中城投公司企业债和中期票据占比最大,发行制度和融资渠道也最完善,故本文采用2008年至2016年地方政府融资平台发行的企业债券和中期票据作为样本。剔除部分缺失数据后,本文所选城投债样本3310只,其中城投公司企业债2026只,中期票据1284只(详见表1)。

本文数据主要来自WIND资讯,部分地区公共财政预算收入数据来源于地方政府工作报告或地方政府国民经济和社会发展统计报告。

表1 样本年度分布

(三)模型设定

考虑到城投公司发债连续性较差,我们将不同时间发行的债券视为截面数据,构建了如下的计量模型:

其中,被解释变量Creditspread是地方融资平台公司发行的城投债的信用利差,为债券的票面利率与同期限国债到期收益率利率之差,代表债券的风险溢价水平。

Fiscal income代表城投公司所属地方政府的公共预算收入,是本文的主要解释变量,代表地方政府对城投债的担保能力。如果假说H2成立,则地方政府公共预算收入越高,表明政府对城投债的担保能力越强,信用利差越低。

Policy为43号文对城投债影响情况的虚拟变量指标。43号文于2014年9月21日出台,故在2014年9月21日前发行的城投债,Policy变量取值0;在2014年9月21日之后发行的城投债,Policy变量取值1。如果假说H1成立,Policy变量不会显著导致利差扩大。

为了考虑行政级别差异的影响,本文设计了City和County虚拟变量,(0,0)表示融资平台所属行政级别为省会城市(含计划单列市),(1,0)表示融资平台所属行政级别为地级市,(0,1)表示融资平台所属行政级别为县(县级市)。

X为控制变量。我们控制了地方融资平台公司本身的特征变量,包括净资产收益率、总资产报酬率、销售毛利率、销售净利率、净利润/营业总收入、营业利润/营业总收入、总资产周转率、资产负债率。同时,考虑到一般城投债申报、审核、发行的周期较长,本年度申报的城投债券往往采用年度的财务数据。故我们将政府公共预算收入和平台公司特征变量等解释变量均滞后一期。

X也包含债券的其它特征变量,包括发行债券的规模、债券期限。最后,为了剔除宏观经济因素和货币政策的影响,本文还控制了GDP增长率、CPI、M2、上证指数等,其中GDP增长率为债券发行前一季度的GDP同比增长率,CPI为债券发行前一月度的CPI同比增长率,M2指债券发行前一月度的M2同比增长率,SIC为城投债发行当日上证综合指数的开盘价。

表2 变量设置说明

四、实证结果

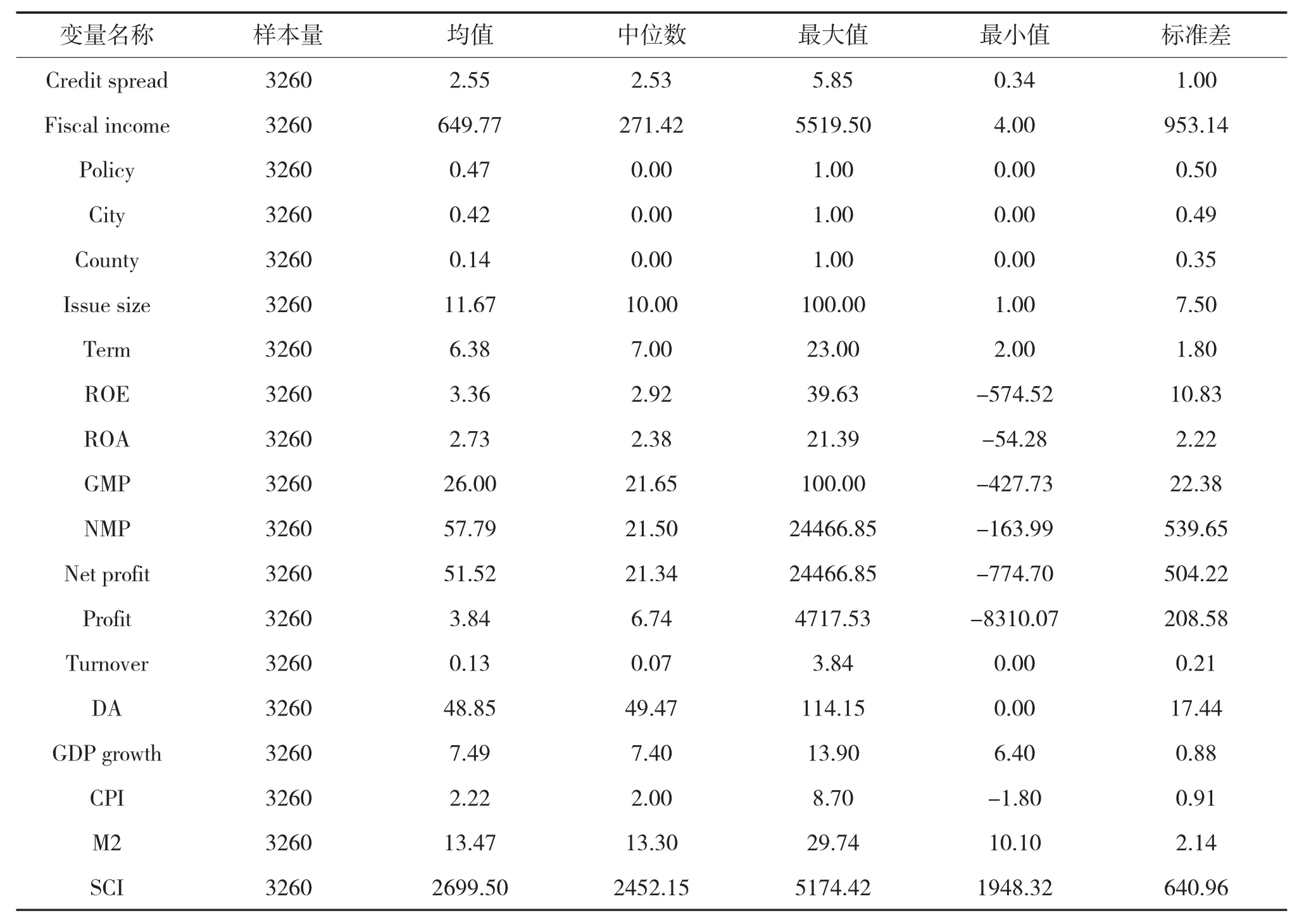

(一)统计性描述

如表3所示,我们将主要变量的均值、中位数、最大值、最小值、标准差做了统计。其中,城投债信用利差的均值为2.55,标准差为1.00,说明城投债信用利差相对较为平稳,波动性不剧烈。

表4对样本范围内的城投债按企业债和中期票据进行了分类,其中企业债的Credit spread平均值为2.87%,中位数为2.93%;中期票据的Credit spread平均值为2.03%,中位数为1.97%。可以看出,城投公司中期票据的信用利差比企业债小。

表5为样本范围内43号文颁布前后发行的城投债利差统计,从中可看出,43号文颁布前城投债的Credict spread平均值为3.10%,中位数为3.08%;43号文颁布之后城投债的Credict spread平均值为1.91%,中位数为1.82%。表明43号文颁布后并没有使信用利差升高。

表3 主要变量的描述性统计

表4 不同类别城投债信用利差比较

表5 43号文前后城投债信用利差比较

表6为不同行政级别城投债发行利差统计,其中,县及县级市城投债的Credit spread平均值为2.87%,中位数2.93%;地级市城投债的Credit spread平均值为2.79%,中位数2.88%;省及省会城市(含计划单列市)城投债的Credit spread平均值为2.20%,中位数2.10%。可以看出,不同行政级别城投债发行利差有显著差异,省及省会城市(含计划单列市)信用利差最小,地级市次之,县及县级市最大,与假说H3一致。

表6 不同行政级别城投债发行利差比较

(二)回归结果

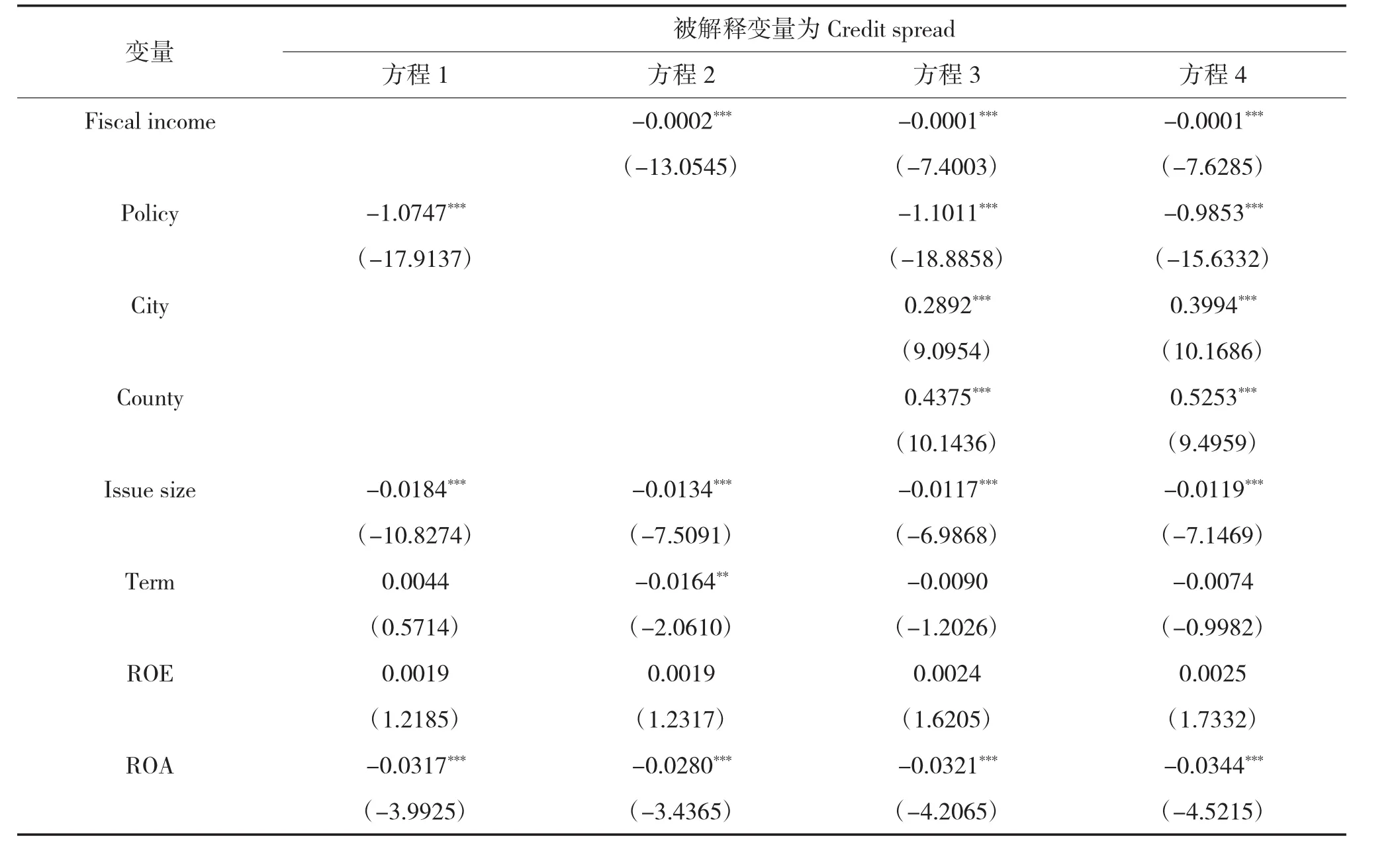

表7为回归结果。

方程1主要考虑43号文对城投债发行信用利差的影响,故加入了虚拟变量Policy。从表中可以看出,该回归的Adj-R2为49.08%,且F值在1%的水平上是显著的,表明该模型对信用利差影响因素的选择较为合理,具有较强的解释力。Policy的系数显著为负,首先表明43号文颁布后并没有因为城投债失去政府的显性担保从而导致信用利差升高,地方政府对城投债的担保并没有消失,只是由显性担保转化为隐性担保。同时我们注意到Policy的系数为负,推测主要原因是2014年底开始国内经济下行压力大、市场利率持续下行,资本市场面临“资产荒”的背景下城投债的“金边属性”凸显导致。该回归结果可以验证假说H1。

方程2主要考察地方公共预算收入对城投债发行信用利差的影响。从表中可以看出,地方公共预算收入的系数为负,且在1%的水平上是显著的。表明地方公共预算收入与城投债的发行信用利差负相关,即地方政府公共预算收入越大,城投债的信用利差越小。该结果证明了假说H2。地方公共预算收入可以反映地方政府的担保能力,故地方政府对城投债存在预算软约束,且预算软约束越强,城投债的发行利率越低。

在方程3我们考虑了融资平台所属的行政级别的差异对城投债信用利差的影响。从表中可以看出,City、County变量的系数显著为正,表明不同的行政级别城投债在信用利差上存在显著差异,且城投债行政级别越低,其发行时信用利差越大。结果印证了假说H3。

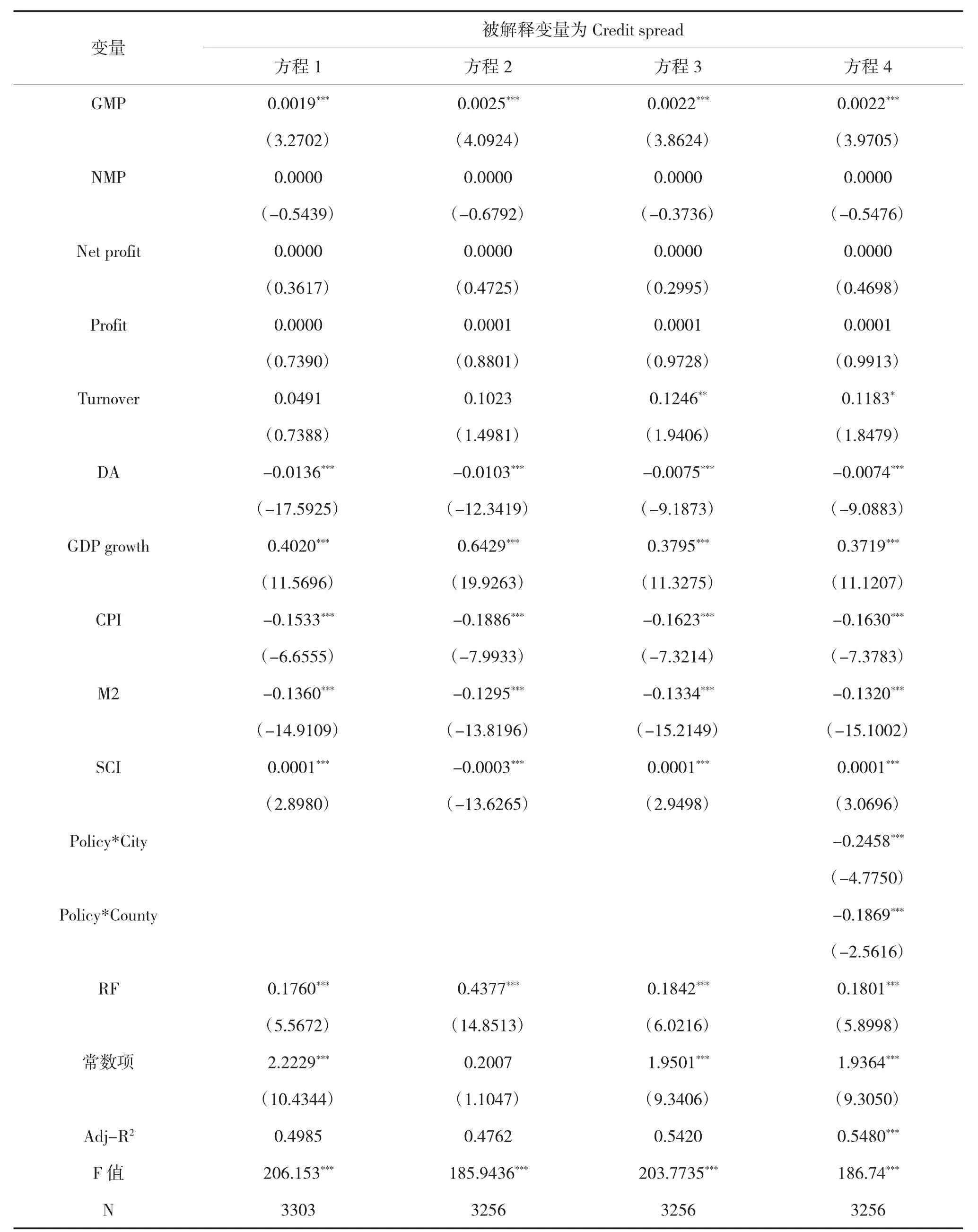

方程4加入了变量Policy与变量City和County的交叉项,主要考虑43号文的颁布对不同行政级别城投债信用利差的影响程度。变量Policy的边际影响等于β2+βcity*City+βcounty*County,当地方政府融资平台所属行政级别为省会城市(含计划单列市)时,其值为-1.12;当地方政府融资平台所属行政级别为地级市时,其值为-1.37;当地方政府融资平台所属行政级别为县(县级市)时,其值为-1.33。结果表明,43号文的颁布对不同行政级别信用利差的影响有差异,且对省会城市(计划单列市)以下行政级别城投债的影响更大。

此外,结果中各控制变量的估计也比较合理。Issue size的系数显著为负,表明债券的发行规模越大,其信用利差越小。债券规模越大,流动性越强,债券利差会越小(Campbell and Taksler,2003)。Term变量结果不显著,我们认为主要是由于债券利率调节空间受现行利率政策限制导致。在融资平台财务指标方面,只有ROA、GMP、DA显著,其他财务指标不显著,从中可以反映出融资平台自身的财务状况与债券信用利差之间的相关性较小,主要是因为城投公司的财务数据在一定程度上不能反映其真实运营状况,投资者对其财务指标关注较少。同时,GDP growth、CPI、M2、SCI的系数均显著,从中可以看出城投债的发行利率受经济形势和宏观政策的影响。

表7 回归结果

续表

(三)稳健性分析

在前文的回归模型中,我们加入了反映中国整体经济水平、物价指数、货币政策和股市状况的变量。Nakashima and Saito(2009)认为利率变化趋势对城投债利差有影响。在稳健性检验部分,本文加入了国债期货到期收益率指标(RF),回归结果见表8。我们的回归结果表明,与前文相比,相关变量均具有一致的显著性,证明本文的研究结论具有稳健性。

表8 稳健性检验回归结果

续表

五、结 论

本文选取了城投债一级市场视角来研究预算软约束对地方政府融资行为的影响,并借助43号文的政策冲击研究地方政府特征与城投债的信用利差间的关系,得出如下结论:

一是地方政府公共预算收入与城投债信用利差负相关,表明地方政府对城投债存在预算软约束,这种软约束体现在政府的显性或隐性担保。这种担保在国务院43号文颁布后仍然存在,只是担保由显性转为隐性。

二是地方政府融资平台所属的行政级别对城投债信用利差有显著性影响,且融资平台所属行政级别越高,其利差越低。

三是宏观经济指标、债券特征以及融资平台的资产负债率都会影响城投债的发行信用利差,但融资平台的盈利能力等财务指标对城投债的发行信用利差无显著影响。

以上结果说明,虽然政府希望通过43号文等措施解决中国地方债务的预算软约束问题,但是43号文颁布后,这一问题仍然存在。市场仍旧将地方政府特征显著地作为定价因素,进而使其有效影响城投债信用利差。

[1]Ang,A.,J.Bai,and H.Zhou.The Great Wall of Debt:The Cross Section of Chinese Local Government Credit Spread[J].Georgetown McDonough School of Business Research Paper.(No.2603022).

[2]Ang,A.,V.Bhansali and Y.Xing,The Muni Bond Spread:Credit,Liquidity,and Tax.Social Science Electronic Publishing,2014.

[3]Acharya,V.V..Richardson,M.,Van Nieuwerburgh,S.,and White,L.J..Guaranteed to Fail:Fannie Mae,Freddie Mac and the Debacle of Mortgage Finance[J].2011.

[4]Boycko,Maxim,Sheleifer,Andrei and Vishny,Robert.A Theory of Privatization[J].The Economic Journal,1996,106:309-319.

[5]Campbell J.Y.,and Tasler G.B..Eequity Volatiliyt and Corporate Bond Yields[J].Journal of Finance,2003,58:2321-2350.

[6]Chen,Shi Y.,and Wang,Li.Will Political Connection Be Accounted for the Interest Rate of Chinese UDIBs[J].Emerging Markets Finance and Trade,2015,51:108-129.

[7]Zhuo Z,Liu J,Luo W.Credit Default Risk Assessment of Local Government Debts Based on KMV Model[J].International Journal of Economics and Finance,2016,8(5):230-240.

[8]Dewatripont,Mathias and Eric Maskin.Credit and Efficiency in Centralized and Decentralized Economies[J].Review of Economic Studies,1995,62(4):541-55.

[9]Duffie,G.R..The Relationship between Treasury Yields and Corporate Bond Yield Spread[J].Journal of Finance,1998,46:29-48.

[10]Fisher,.R.C..The State of State and Local Government Finance[J].Regional Economic Development,2010,31:4-22.

[11]Hana.Polackova.Brixi.Contingent Government Liabilities:A Hidden Risk for Fiscal Stability[J].Policy Rersearch Working Papper.World Bank,Washington D C,1998:34-67.

[12]Hart O.D.,Shleifer A.,Vishny R.The Proper Scope of Government:Theory and an Application to Prisons[J].Quarterly Journal of Economics,1997,112:1127-1161.

[13]Hu,Y.,Y.Yang and P.Han,Credit Enhancement and Bond Rating:An Empirical Study of the Bonds Issued by Local Government Financing Platforms[J].China Finance Review International,2017.

[14]Kornai J..Economics of Shortage[M].Institute for International Economic Studies,University of Stockholm(Stockholm),1979.

[15]Kornai J.,E.Maskin,G.Roland.Understanding the Soft Budget Constraint[J].Journal of Economic Literature,2003,41(4):1095-1136.

[16]Nakashima K.and Saito M..Credit Spreads on Corporate Bonds and the Macro-economy in Japan[J].Journal of the Japanese and International Economies,2009,23:309-331.

[17]Pedrosa,M.and Roll,R.Systematic Risk in Corporate Bond Credit Spreads[J].Journal of Fixed Income,1998,16:21-26.

[18]Schwerte,M..Municipal Bond Liquidity and Default Risk[J].Ssrn Electronic Journal,2014.

[19]Wildasin,D.E.The Institution of Federalism:Toward an Analytical Framework[J].National Tax Journal,2004,57(2):247-272.

[20]Wildasin,David E..Externalities and Bailouts:Hard and Soft Budget Constraints in Intergovernmental Fiscal Relations[J].Policy Research Working Paper Series 1843,The World Bank,1997.

[21]陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(01):61-67+97.

[22]邓伟.国有经济、行政级别与中国城市的收入差距[J].经济科学,2011(02):19-30.

[23]龚强,王俊,贾珅.财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011(07):144-156.

[24]刘立峰.政府投资行为及其调控[J].中国投资,2011(02):102-104.

[25]刘薇.PPP 模式理论阐释及其现实例证[J].改革,2015(01):78-89.

[26]罗党论,佘国满,邓可斌.地方官员任期与民生投入[J].党政视野,2015(11):57.

[27]罗荣华,刘劲劲.地方政府的隐性担保真的有效吗?——基于城投债发行定价的检验[J].金融研究,2016(04):83-98.

[28]司海平,刘小鸽,范玉波.地方债务发行与产业结构效应[J].经济评论,2017(01):15-27.

[29]王博森,吕元稹.隐性还是显性?——地方政府在城投债定价中的角色研究[J].会计与经济研究,2016(04):43-60.

[30]王刚,韩立岩.我国市政债券管理中的风险防范与控制研究[J].财经研究,2003(07):16-21.

[31]汪莉,陈诗一.政府隐性担保、债务违约与利率决定[J].金融研究,2015(09):66-81.

[32]王叙果,张广婷,沈红波.财政分权、晋升激励与预算软约束——地方政府过度负债的一个分析框架[J].财政研究,2012(03):10-15.

[33]王永钦,陈映辉,杜巨澜.预算软约束与中国地方政府债务违约风险:来自金融市场的证据[J].经济研究,2016(11):96-109.

[34]杨大楷,汪若君.政府竞争视角下的地方政府债务研究:理论分析与模型构建[J].管理现代化,2014(01):9-11.

[35]张迎亚.我国城投债利差影响因素的实证研究[D].山东大学,2016.

[36]周沅帆.城投债:中国式市政债券[M].中信出版社,2010.

[37]钟辉勇,钟宁桦,朱小能.城投债的担保可信吗?——来自债券评级和发行定价的证据[J].金融研究,2016(04):66-82.

Soft Budget Constraint and Local Government Financing Behavior:An Empirical Study Based on the Perspective of Quasi-municipal Bonds

Zheng Changjun Yin LeiQian Ningyu

This paper studies how soft budget constraint affects financing behavior of local governments from the perspective of quasi-municipal bond,and analyzes the influence of local governments'characteristics on the credit spread of quasi-municipal bond with the policy impact of State Council's No.43 document(No.43 document),using the quasi-municipal bond data issued by local government financing platform in 2008-2016.It is found that:(1)the local government's public budget income is negatively correlated with the credit spread of the city investment bond,which indicates that the local government has guaranteed the city investment debt,and this guarantee still exists after the promulgation of the No.43 document;(2)the administrative level of the local government financing platform has a significant impact on the credit spreads of the city investment bonds,and the higher the administrative level of the financing platform,the lower the spreads;(3)the macro environment,bonds characteristics and the issuer's asset-liability ratio have a significant impact on the issuance of investment bonds,but the profitability of local government financing platform has no significant impact on the issuance of investment bonds.

Soft Budget Constraint;Local Government Financing;Quasi-municipal Bond;Credit Spreads

F812.2

A

2096-1391(2017)09-0112-14

华中科技大学管理学院

(责任编辑:邢荷生)