关于山东、福建两省实体经济减税降费的调查报告

2017-12-14中国财政科学研究院2017年降成本东部调研组

中国财政科学研究院2017年“降成本”东部调研组

关于山东、福建两省实体经济减税降费的调查报告

中国财政科学研究院2017年“降成本”东部调研组

本报告在调研基础上,对山东、福建两省一年来降成本中的减税降费情况进行了评估。调研省份的各级政府在降成本方面做了大量的工作,也取得了积极成效,企业反映税费负担有所降低,但仍存在一些问题,主要表现为存在重复征税、增值税留抵税款影响企业流动性等相关问题。报告针对上述问题,提出了下一步减税降费工作的总体思路和具体完善建议。

供给侧改革 “降成本” 东部 税费负担

中国财政科学研究院2017年“降成本”东部调研组于2017年3月下旬和4月上旬,赴山东和福建两省四市,进行了为期两周的降成本调研。本报告就调研情况、存在问题以及建议进行说明和分析。

一、调查省市减税降费举措及效果

自2016年中央经济工作会议提出结构性供给侧改革、降成本的指示以来,调查省市根据文件精神,针对本省市实际情况,纷纷出台具体举措,贯彻落实党中央、国务院加快推进供给侧改革的重大决策部署,回应企业和社会关切,帮助企业降低成本负担,支持经济社会发展。

(一)具体举措

1.山东省

2016年4月15日,山东省政府印发《关于减轻企业税费负担降低财务支出成本的意见》,提出了减轻企业税费负担的总体思路、基本原则以及具体政策内容。具体内容共包括七项:一是扩大税费优惠政策实施范围。二是全面落实小微企业税收优惠政策。三是适当降低纳税人城镇土地使用税负担,即2016-2018年,各市政府可根据本地实际情况,在现行税额幅度内,提出降低城镇土地使用税适用税额标准的意见,报省政府批准后执行;对物流企业自有(包括自用和出租)的大宗商品仓储设施用地,2016年12月31日前,减按所属土地等级适用税额标准的50%计征城镇土地使用税。四是加快出口退税进度。进一步简化审批流程,加强税务与海关信息互联共享,切实提高出口退税效率。支持金融机构开展出口退税账户托管贷款业务,2017年12月31日前,对企业发生的出口退税账户托管贷款给予财政贴息。五是扩大收费基金优惠政策免征范围。按照国家统一部署,对国内植物检疫费等18项涉企行政事业性收费的免征范围,由小微企业扩大到所有企业。2017年12月31日前,对符合条件的小微企业,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费和残疾人就业保障金。六是停征、降低和整合部分政府性基金。从2016年2月1日起,将育林基金征收标准降为零,停征价格调节基金,将散装水泥专项资金并入新型墙体材料专项基金。从2016年5月1日起,对新型墙体材料专项基金按规定标准的80%征收。七是降低企业通关成本。深化区域通关一体化改革,加快推进山东电子口岸建设,实行国际贸易“单一窗口”受理,提高口岸通关效率。对进出口环节海关查验没有问题的外贸企业,免除吊装移位仓储费用,由财政负担。

山东省潍坊市印发了《潍坊市降低企业成本促进实体经济健康发展的若干政策措施》《潍坊市降低企业成本“711”专项行动方案》的通知,除落实省政府要求的7项减税降费措施外,结合本地情况,又增加了“清理规范收费,公布目录清单,以及进一步清理规范经营服务性收费”等具体举措。

2017年,又将清理规范涉企收费列入潍坊市2017年降低企业成本重点工作。首先是将涉企收费科学分类,开展市县联动调研。初步将涉企收费分为6大类,即行政事业性收费、政府性基金、政府定价(政府指导价)涉企经营服务性收费、涉企中介服务项目收费、政府性保证金(抵押金、滞纳金)、行业协会学会商会收费。选取诸城、寿光、安丘、昌邑四个县市区开展联动调研,每个县市区集中梳理1-2类收费项目。然后全面铺开,地毯式梳理市直部门收费项目。通过梳理,锁定117个市直部门、单位(含各类银行机构)进行调查摸底。同时各部门、单位梳理本部门、单位对企业的所有收费项目以及需要企业通过第三方中介机构出具相关报告的所有审批事项;市民政局负责统计全市行业协会学会商会收费项目;各类银行机构着重梳理企业在办理抵押贷款过程中产生的费用。继之分业施策,整链条梳理重点行业收费项目。选取批发零售、电子信息等几个行业进行重点突破,从头到尾、顺藤摸瓜,对从项目策划到投产经营过程中的所有收费进行整链条梳理,形成重点行业收费目录清单。

2.福建省

福建省的民营经济较为发达,政府对企业经营干预较少。早在2015年,福建省便印发了《福建省开展涉企收费专项清理规范工作方案》,提出了专项清理工作的原则、目标任务、清理内容等,明确提出“坚决取缔违规设立的收费基金项目,严格落实国家明令取消、停征和减免收费基金的政策,对按规定权限设立的收费基金进行分类清理规范,清理规范强制垄断性的经营服务性收费,整顿规范行业协会商会收费,实行涉企收费目录清单管理,加强涉企收费监管”7条具体举措。

2016年5月21日,福建省出台了《福建省人民政府关于降低企业成本减轻企业负担的意见》,针对税费负担,提出了“实行涉企收费目录清单常态化公示制度,向社会公开收费项目、收费标准、收费依据、收费期限以及收费政策,为企业缴费和拒绝违规收费提供查询依据;政府定价和指导价的涉企经营服务性收费,一律按下限执行,对工业企业仪器仪表和计量器具的检测收费,在现有(闽价费〔2016〕25号)核定收费基础上再降低10%;从2017年1月1日起至2018年12月31日,对工业企业需缴纳的江海堤防工程维护费按标准的50%征收;从2016年6月1日起,除资源性补偿费和损坏性赔偿费外,全面停征工业企业省定涉企行政事业性收费项目”的具体举措。

福建省财政厅牵头组织各部门于2015、2016年持续开展全面清理涉企收费工作,对2014年公布的126项涉企行政事业性收费进行全面梳理,取消、合并涉企行政事业性收费28项,另对小微企业免征28项收费并向社会公布。制定了《福建省行政事业性收费和政府性基金目录清单》《福建省行政事业性收费优惠政策目录清单》和《福建省进出口环节行政事业性及政府性基金清单》等各项收费目录清单,在省财政厅门户网站非税收入项目公开栏及省物价局网站实行常态化公开。并建立了目录清单动态调整机制,执行中收费项目政策发生变化,包括取消、停征、名称和执收单位变更等,在按照规定程序完成收费项目政策调整后,及时更新目录清单内容,使各项行政事业性收费执收有据,明明白白。

严格按照财政部、省内有关行政事业性收费减免政策对现有的《福建省行政事业性收费及政府性基金清单》进行了修订,要求依法依规收费。一是落实中央取消、减免政府性基金范围。扩大了国内植物检疫费、农机监理费、林权勘测费等18项行政事业性收费免征范围;扩大了教育费附加、地方教育费附加、水利建设基金等3项政府性基金免征范围;取消、停征和整理了新菜地开发建设基金、育林基金、价格调节基金、散装水泥专项基金等4项政府性基金。二是积极减并省定收费项目。降低了计量检定收费标准、房屋转让收费、土地权属调查费等3项收费标准;取消铁路护路联防费、建设工程造价员资格证书工本费等2项收费。自2016年6月1日起,福建省停征了工业企业劳动能力鉴定收费。至此,除资源性补偿费和损坏性赔偿费外,福建省已全面停征工业企业省定涉企行政事业性收费。2016年7月1日起,将矿产资源补偿费费率降为零,停止征收价格调节基金。自2011年1月1日至2020年12月31日,高速公路车辆通行费继续免征水利基金,每年免征额2亿元以上。

福州市认真落实中央和省级政府关于减费降税各项措施,较为突出的举措是认真开展涉企保证金清理工作。在制发文件的基础上,2017年3月份专门组织召开涉企保证金清理工作会议,并开展自查清理。福州市涉及收取各类企业保证金的单位有:福州市文广新局、福州市旅游局、福州市水利局、福州市环保局、福州市国土局、福州市人社局、福州市行政审批服务中心等33家。保证金类别主要有:专项采购保证金、旅行社质量保证金、工程招标保证金、工程质量履约保证金、环保检测维护履约保证金、海岛生态修复履约保证金、矿山生态环境恢复治理保证金、房屋建筑和市政工程各类保证金、矿山生态环境恢复治理保证金、房屋建筑和市政工程各类保证金、国有产权交易保证金等。未来将公布涉企保证金清单,清单之外,一律不再收取保证金。

(二)实施效果

1.从政府层面看减税降费效果

从调研省份来看,在各级政府的共同努力和推动下,减税降费取得积极的效果。

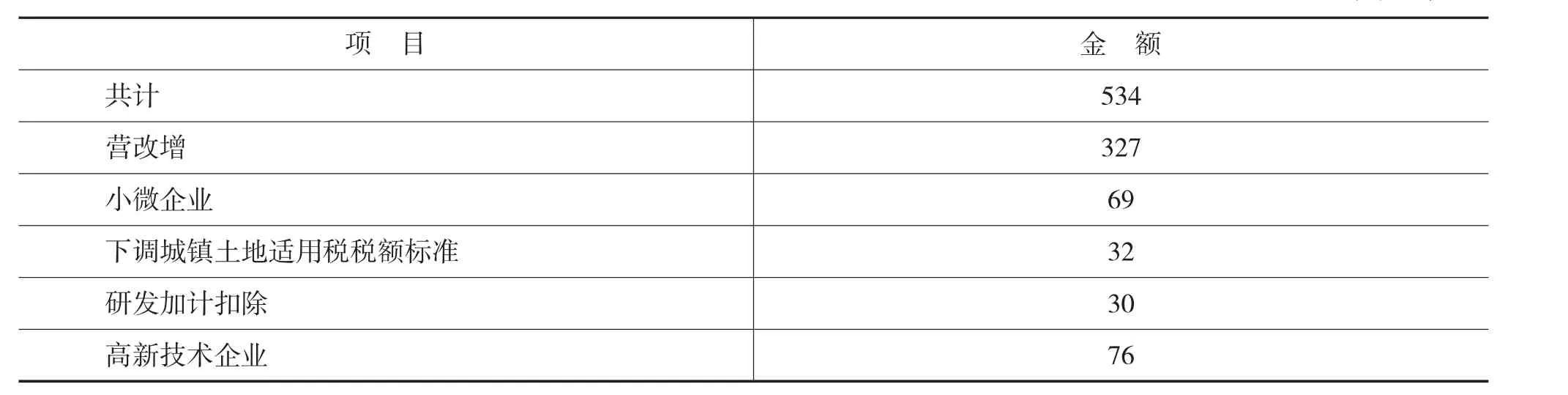

山东省2016年全年减轻企业负担600亿元,其中减轻税收负担534亿元,具体情况如表1所示。

表1 2016年山东省税收减免情况 单位:亿元

另外,2017年,山东省省级涉企行政事业性收费项目实现“零收费”,每年可减轻企业和社会负担100亿元左右。

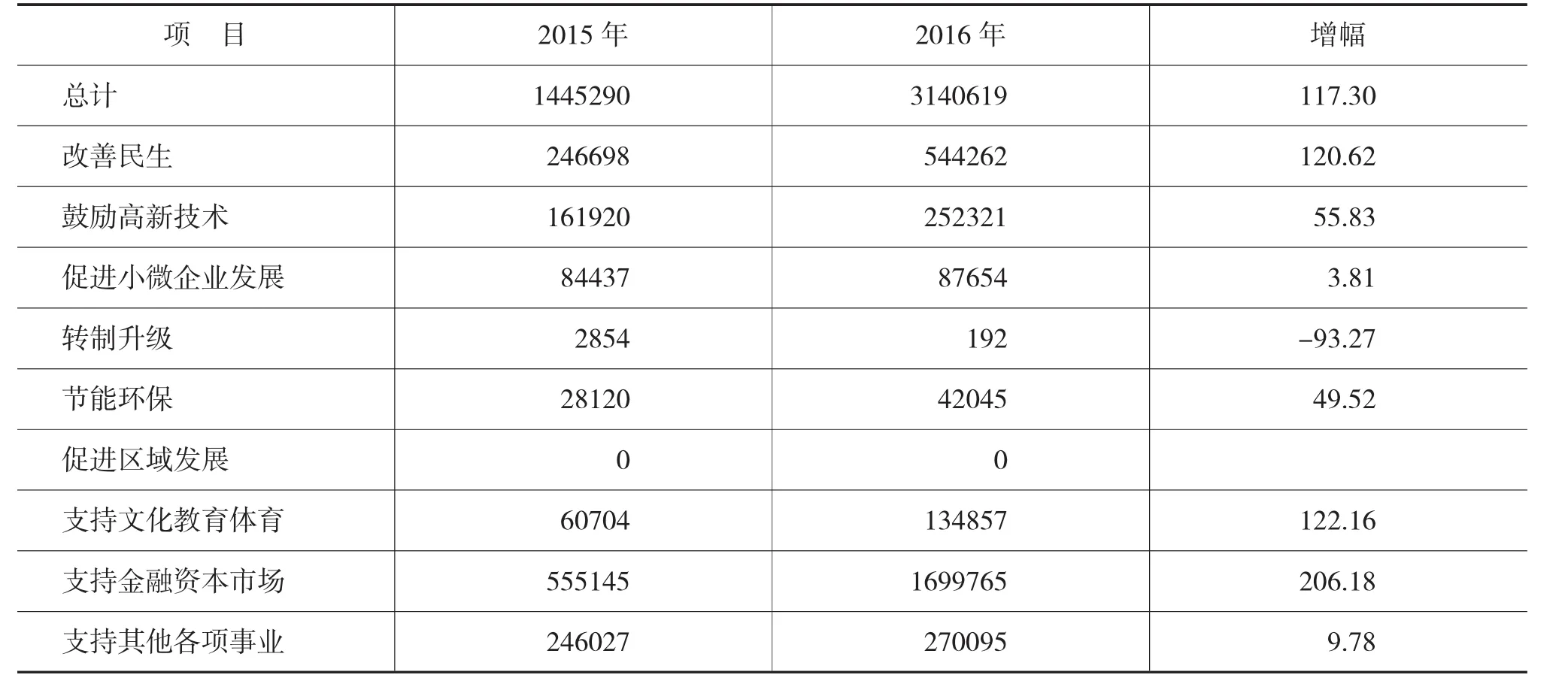

山东省A市2016年因享受税收优惠带来的税收减免较2015年有大幅增加,具体情况见表2。

表2 2015-2016年山东省A市税收减免情况 单位:万元、%

山东省市2016年为企业减税降费104.26亿元,其中国税部门减免税款63亿元、地税部门减免税款41亿元,财政部门减免费额0.26亿元。

福建省2016年减税降费共为企业减轻负担228.91亿元,其中税收减负212.87亿元,行政性涉企收费降低16.04亿元。福州市减税降费112.04亿元,其中减税108.82亿元,降费3.22亿元。福清市因营改增带来企业减负1.2亿元。

2.从调研企业层面看减税降费效果

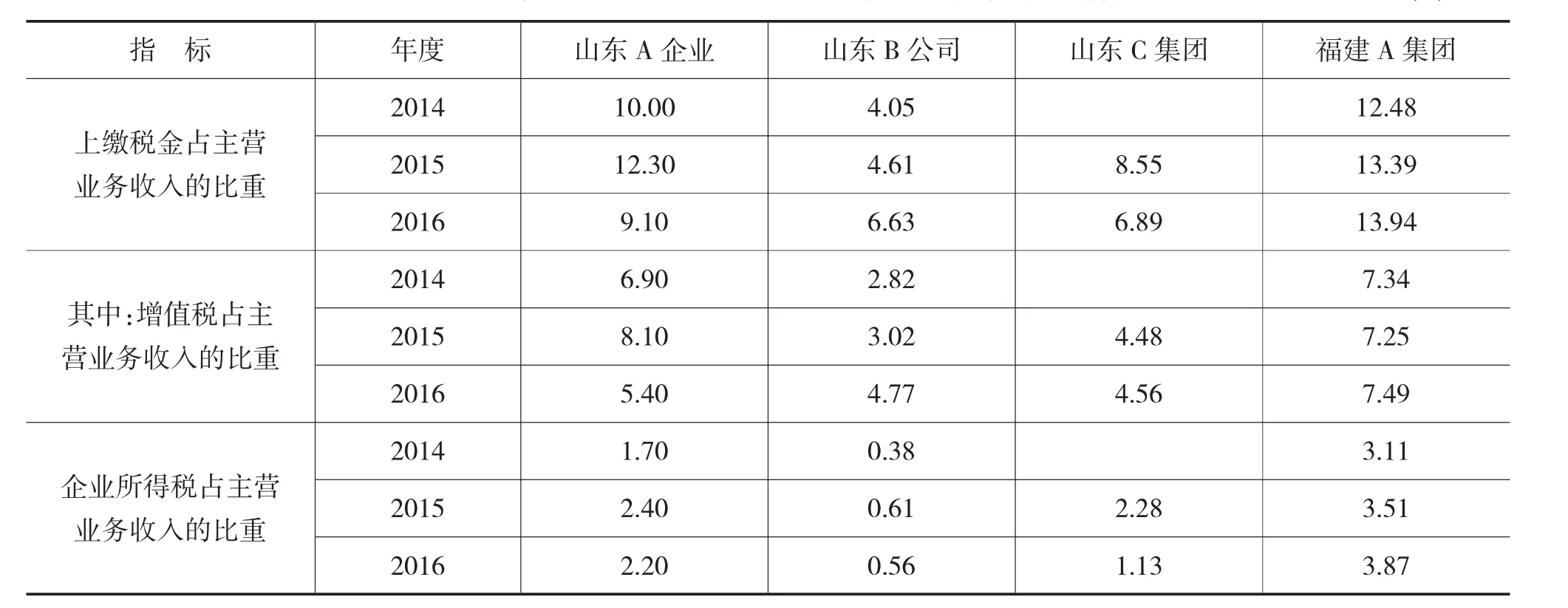

企业是减税降费的直接受益者,有着最直接的感受。从走访企业的情况看,反映不一。由于2016年减税政策主要为营改增,本部分以2015-2016年增值税占其营业收入的比重的对比情况来反映企业减税效果。2014-2016年山东省A集团公司增值税税款占营业收入的比重分别为6.9%、8.1%和5.4%,从中可以看出该集团2016年的增值税税负有明显的下降,不但低于2015年,也低于2014年。2015-2016年企业缴纳的政府性收费款项占营业收入的比重分别为0.7%和0.6%。而山东B公司2014-2016年增值税占营业收入的比重分别为2.82%、3.02%、4.77%,税负有所上升。这是由于该公司原适用营业税的建筑安装服务改征增值税后,抵扣不足导致税负增加。2016年山东公司因营改增试点改革减税1100万元。

2014-2016年福建省A集团公司增值税税款占营业收入的比重分别为7.34%、7.25%和7.49%,略有上升。

不过,值得一提的是,当期增值税税款营收比重受多重因素影响,因此该指标并不能完全、准确反映营改增对企业的减负影响。

二、调查地区实体经济近年的税费水平分析

本部分从地区和调研企业两个层面来分析近年来实体经济税费水平。总体而言,呈现出两个特点:

(一)大型企业税收水平高于中型企业,中型企业税收水平高于小微企业,且呈下降趋势

山东省和福州市2016年规模以上工业企业应缴税金(不含企业所得税)占主营业务收入的情况如表3所示。

表3 2016年山东省和福州市2016年规模以上工业企业税收水平 单位:%

从山东省情况看,2016年工业企业税费占主营业务收入的比重呈下降趋势。2016年,山东省全省工业企业上缴税金总额(不含企业所得税)占主营业务收入的比重为3.1%,比2015年下降0.6个百分点。分行业看,采矿业下降幅度较大,2016年比2015年下降1.2个百分点,制造业下降0.6个百分点,纺织业下降0.9个百分点。

(二)从调研企业情况看,税收水平不一,税负升降不一

调研四家企业2015-2016年税收占营业收入的比重情况如表4所示。从表4中可以看出,制造业企业上缴税金占企业主营业务收入的比重不一,从13%左右到6%左右。4家企业中,2家企业税负下降,2家企业税负上升,上升的主因均为增值税占主营业务收入的比重上升所致。

表4 4家调研企业2014-2016年企业税收缴纳情况 单位:%

三、调查中发现的问题与原因分析

东部省份的各级政府在降成本,尤其是减税降费方面做了大量的工作,从政府统计数据看,也的确是给企业减轻了税费负担,从部分企业的税费数据中也印证了这一点。但在调研中发现,仍存在一些问题。

(一)企业获得感不强

无论是座谈会中政府市直部门代表的反映,还是企业的实地调研,均能听到“企业税费负担仍较重,没有体会到减税降费的好处”的声音。如山东省A市反映2016年中国重汽缴纳各类税费约为25亿元,占公司总收入的6.7%,且按照“三税”(增值税、营业税和消费税)为税基缴纳的地方水利建设基金,每年都要上千万元。企业获得感不强。

企业获得感不强的背后原因,大致包括:

1.管理规范化,挤压了企业避税的“灰色空间”,间接抵消了减税效应

管理更加规范,是增值税优于营业税的重要体现。随着“营改增”试点改革的全面实施,相比于营业税时代,政策更加明确规范,最新出现的业务也明确纳入增值税征税范围。管理规范化,挤压了企业避税的“灰色空间”,提升了我国税收征管的质量和税制的公平性,是我国税制改革取得的重大成就。但对于那些在营业税时代打政策“擦边球”的企业而言,避税空间的减少,意味着负担的增加。

2.政策设计及执行中的问题,使企业的获得感“打了折扣”

一些减税降费虽然名义上通过下调税率、增加抵扣等措施,使企业在理论上能够降低税负,但在实际操作中,由于制度设计和执行中的一些问题,使这些减税降费不能完全落到实处,影响了减税降费的效果。以“营改增”为例,虽然总体上降低了企业税负,但仍然存在一些企业税负增加的现象。例如,对建筑业而言,部分建筑材料供应商为小规模纳税人甚至无证经营户,难以取得增值税专用发票;施工单位进行施工的时候,消耗的水、电、气等难以取得进项税发票;利息支出的进项税额不能进行增值税抵扣。再如交通运输业,一些项目本应该纳入进项税抵扣范围却没有纳入,有些项目虽己纳入进项税抵扣范围但不能实现充分抵扣等原因,导致一些交通运输企业税负增加。

3.有些企业为降低涉税风险,管理成本和纳税成本有所提高,部分抵消了企业的获得感

对部分企业而言,增值税管理有一定难度,突出表现在增值税发票管理上。全面实施“营改增”后,相当一部分试点纳税人配置专人、专门设备从事增值税专用发票的领购、开具和管理,管理程序繁复,发票使用量剧增(主要是下游企业索取发票量大大增加)。

4.减税受益面的普惠性,也降低了企业的获得感

近年来最大的两类减税改革是营改增和小微企业的减免税政策。两类改革均涉及众多纳税人。以山东潍坊为例,山东潍坊2016年因营改增减税20亿元,其中试点纳税人减税5.8亿元,而涉及到的纳税人为6.4万户,户均减税9062元。该市2016年为小微企业减税1.59亿元,涉及纳税人3.38万户,户均月减免391元。

(二)重复征税问题依然存在

在2016年的调研中,便有企业反映城镇土地使用税和房产税的重复征税问题,该问题在2017年依然存在。《关于将地价计入房产原值征收房产税问题》(财税〔2010〕121号)明确规定:“对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。”实际上,土地价值已是城镇土地使用税的税基,按照相关规定缴纳城镇土地使用税。将地价纳入房产税税基,大大提高了企业房产税税负。

(三)增值税留抵税款对企业现金流影响严重

据山东某农机公司反映,至2016年年底,该企业的留抵税款已达7.2亿元,严重影响了企业的正常经营。

我国现行增值税政策规定,农机生产企业采购零部件增值税进项税率为17%,对外销售农机整机增值税销项税率为13%;增值税留抵税额不予退税,可结转至下期继续抵扣。受农机生产销售适用增值税低税率、留抵税额不予退税及农机产品附加值率低等多项因素影响,农机生产企业形成大额增值税留抵税额并长期挂账。农机生产企业要想不形成增值税留抵税额,其产品附加值率至少需要提高至30.8%。以山东某农机公司主营的拖拉机和小麦收割机为例,其产品附加值率仅为14%和20%。

增值税留抵税款问题是农机行业普遍存在的问题,据统计,全行业有近10亿元的税款待抵,从而大大影响了企业现金流,进而影响企业的正常经营。

从个体企业看,待抵税款对企业现金流造成不利影响,尤其是在营改增试点全面推开、叠加经济下行的当下,其不利影响更为突出。对于增值税纳税人而言,在购进设备、产品和服务支付价款的同时,一并支付增值税进项税款,在销售产品(服务)收取价款的同时,一并收取增值税销项税款。月终结算时,如果销项税款大于进项税款,则二者的差额缴入国库。如果销项税款小于进项税款,则形成留抵税款,留待以后若干期内继续抵扣。出现留抵税款则意味着,纳税人当期收取的销项税款不能弥补当期所支付的进项税税款,意味着企业代垫进项税资金,从而占用企业的流动资金。流动资金相当于企业的“血液”,相应留抵税款对企业的不利影响则不言而喻。

留抵税款往往出现于初创期企业、一次性投入较大的企业以及适用低税率的企业。初创期企业往往仅有投入,没有产出;一次性投入较大的企业(如一次性购入房产、一次性购入大额设备等),其一次性进项税款额度较大,当期销项税款难以弥补。适用低税率的企业因其销项税款较少,而无法弥补其适用高税率的进项税款。

营改增使得留抵税款的企业面和留抵额度双增加。首先,营改增将不动产纳入抵扣范围,这样会导致企业一次性大额进项税的增加;其次,适用低税率(6%)的企业增加。尤其是在经济下行期,企业销售不好,库存积压严重,留抵税款的问题更加突出。

从全国层面看,留抵税款给企业形成了“实实在在”的负担。对于某个具体纳税人而言,这种留抵税款只是时间上的差异,理论上看总是可以抵扣尽。但从宏观层面(全国层面)来看,会形成一定规模的留抵税款池,即每个时期都有留抵税款存在,从而对企业形成“实实在在”的负担。据我们对某地级工业城市的典型调查,该市某年度12月份的留抵税款占到该市当年入库增值税的15%左右。

(四)公路收费财政票据无法抵扣导致物流企业负担增加

营改增后,将道路通行服务(包括过路费、过桥费、过闸费等)按照不动产经营租赁缴纳增值税,适用11%的税率。之后,又下发文件《财政部、国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)》,明确其可抵扣票据。文件规定,自2016年5月1日至7月31日,一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

文件中明确说明,可抵扣的通行费发票不包括财政票据。而财政票据在高速公路收费票据中占有重要位置,如福建省100%的高速公路收费票据均为财政票据。据统计,2015年全国高速公路收费收入为4097亿元,其中政府还贷公路收费收入为1784.6亿元,占比为42.6%。通常而言,政府还贷高速公路收费使用财政票据,还有部分非政府还贷高速公路收费也使用财政票据。保守估计,至少有一半公路收费使用财政票据。使用财政票据而非商业发票则意味着公路收费未缴纳增值税,相应无法抵扣,这大大增加了企业负担。

四、总体看法和政策建议

(一)总体看法

通过对东部省份的调研我们形成以下基本看法:

一是一年来东部省份各级政府在降成本方面做了大量的工作,也取得了积极成效,山东和福建两省已实现了省级“涉企行政零收费”的目标。

二是东部企业的税费负担问题在于公平税负、执法统一,为企业创造公平的竞争环境。

三是劳动力成本、垄断引致成本以及制度性交易成本为降成本之重点。

四是东部部分企业市场情况良好,产品出现供不应求的局面。企业看重的是产品竞争力和科技创新能力以及良好的市场经营环境。

五是从国际竞争力来看,短期中国还具有较大的竞争优势。但随着人口红利的消失,中国竞争力在逐渐减弱,需要未雨绸缪,进行改革。在对福耀玻璃进行调研过程中,该企业负责人认为,从目前的情况看,该公司在美国与中国的公司的税后利润率相当,甚至中国公司利润率水平略高,这得益于中国巨大的市场和较低的劳动力成本。但随着人口红利消失、中国目前劳动力成本明显上涨,中国的竞争力在逐渐减弱,应引起重视。相比较而言,中国应在降低间接税、社保费征缴模式方面尽早改革,以弥补人口红利消失带来的劣势。

(二)税费总体改革思路

在综合考虑企业税收负担和财政支出压力的情况下,在间接税为主体的税制格局短期内无法改变的现实国情下,我国税费改革重点应落在清费、改革社会保障缴费制度以及优化税制三个方面。即对收费实行正面清单制度,积极推进费改税。对于税制改革,应重点在优化增值税制度方面下功夫,真正实现企业仅为增值税纳税人而非负税人的制度安排。

(三)具体政策建议

1.完善增值税留抵税款的退税机制

建议对待抵税款实行有条件的退税,即对超过一定期限、数额占销售收入比重超过一定比例的待抵税款给予退税。将退税节奏、行业(企业)选择权下放给地方,便于地方根据本地区财政可承受能力以及征管的具体情况,酌情把握。

近十年来,我国致力于构建消费型增值税,以与国际接轨。2009年将设备类固定资产的进项税纳入抵扣,2016年5月1日将不动产纳入增值税抵扣范围,从而在制度层面实现了增值税的消费型转型。消费型增值税的本质含义是其税基为GDP中的“消费支出”,投资和出口不征增值税,即对待抵税款退税。而我国待抵税款的长期大量存在,意味着我国企业的投资长期负税(负担增值税),这事实上形成了政府对企业的强制“借款”(该退未退)。

对留抵税款退税、减轻企业负担的同时,也要考虑财政的承受能力。实际上,对留抵税款退税不会产生同规模的财政减收。这是因为,如果企业有留抵税下期结转继续抵扣,则会减少(或抵消)下期或未来期增值税缴纳,而如果采用退税机制,在下期或未来期内则有增值税入库,从而部分抵消了退税对财政减收的影响。比如某企业4月份有1万元留抵税款待抵,至年底可产生8000元的净税款(当期销项税款与当期进项税款的差额)。如4月份退税后,5月份便有增值税入库,至年底则可入库8000元增值税。相应从全年度看,财政减收仅为2000元(10000-8000)。但10000元的退税却可以有效增强企业的流动性,对企业发展至关重要。

在当前全球减税浪潮下,在国内亟需以减税降费促进企业发展、增强制造业竞争力的现实环境下,稳妥推进留抵税款退税机制的完善无疑是“一箭双雕”之计。

2.改革完善地方教育附加制度

考虑教育费附加和地方教育费附加在缴纳主体、计税方式上的高度重复,建议改革完善地方教育附加制度,可选择的改革方案包括:(1)将地方教育附加并入教育费附加,并降低费率;(2)将地方教育费附加费率设定权、减免权下放至地方政府,由省级政府根据本省情况,自行决定;(3)取消地方教育费附加。

3.消除重复征税

建议将房产税和城镇土地使用税合二为一,或者取消城镇土地使用税。

4.加快房地产税以及个人所得税改革

推进房地产税和个人所得税改革,增加来自于家庭和居民的收入,可以扭转我国以“企业”为纳税主体的税制格局,增强我国企业在国际上的竞争力。

Survey Report on Tax Burden of Enterprises in Shandong and Fujian Provinces

Survey Group in Eastern China of Cost Reduction Research Project of CAFS 2017

Based on the invitation,this report evaluates the tax cut effect in Shandong and Fujian Provinces since one year ago.All level of governments have made a lot of efforts in cost reduction and made great progress.The tax burden of enterprises have reduced somewhat.But there are still some problems such as double taxation,enterprise flexibility damage by VAT allowance and so on.In respect of these problems,this report put forward the general idea and recommendations for next reform.

Supply-side Reform;Cost Reduction;Eastern China;Burden of Tax and Fee

F275.3

A

2096-1391(2017)09-0042-10

调研组负责人:王朝才

调研组成员:马洪范 封北麟 梁 季 陈 龙 赵治纲执笔人:梁 季

(责任编辑:董丽娟)