卖空机制与市场质量

——基于中国交易型开放式指数基金市场的实证研究

2017-12-06马超群

■王 琨,马超群,周 科

卖空机制与市场质量

——基于中国交易型开放式指数基金市场的实证研究

■王 琨,马超群,周 科

双重差分模型;ETF;流动性;波动性;跟踪误差

一、引言

卖空机制作为金融创新环节中重要的一环,是金融市场建设不可或缺的组成部分,一个缺少卖空机制的市场无法及时反映市场负面信息,使得金融市场在因正面信息导致的暴涨和释放负面信息的暴跌之间频繁切换,对提升市场质量①市场质量是指金融市场运行绩效的综合体现,是证券市场建设的最终目标之一,与各类金融产品和交易机制的发展创新息息相关(成微,刘善存和邱菀华,2011;许红伟和吴冲锋,2012)。具有重要作用(Boehmer et al.,2008;Saffi and Sigurdsson,2011)。中国金融市场自2010年相继推出融资融券、股指期货和ETF期权后,一定程度上建立了卖空机制,然而2015年中国股票市场发生巨幅波动,沪深300指数从年初的3533.71点快速上升至当年6月中旬的最高点5335.42点,涨幅高达50.99%,当年8月26日下跌至3025.69点,短短52个交易日跌幅达42.78%,2015年全年振幅达68.72%②数据来源于Wind金融数据库。。股票市场的巨幅波动使得监管层对卖空机制加以限制,卖空机制与市场质量的关系引起关注,卖空机制是否是造成市场巨幅波动的原因引人深思。已有研究多通过分析卖空机制实施前后中国股票市场质量的变化来考察卖空机制与市场质量之间的关系(杨阳和万迪昉,2010;Xie and Mo,2014;李志生等,2015),然而中国股票市场存在流动性差、机构投资者欠缺、政策影响和波动性大等问题,并且相应融资融券标的和纳入相关股指的股票多为流动性较好的优质股,同时其市场表现受公司基本面影响较大,这些特点导致卖空机制与市场质量之间的作用机制不明,有待进一步研究。交易型开放式指数基金(Exchange Trader Fund,简称“ETF”)以跟踪指数为目标,具备独特的双重交易机制、低交易成本和高流动性等特点,是投资股指的替代工具,同时还是融资融券与期权的标的,在组合投资中获得广泛应用①ETF的一级市场申购赎回和二级市场买卖的双重交易机制能够精确的跟踪和反映指数价值;截止至2015年12月31日,沪深两市ETF数量达到124只,规模超过6000亿元,2015年全年成交金额达到1.13万亿元,市场流动性充足,共25支ETF被纳入融资融券标的范围;华泰柏瑞沪深300ETF等在价格、交易单位等方面的设计与对应股指期货的交易机制相匹配,有效减小市场摩擦风险,以ETF为标的的上证50ETF期权可实现多维度投资管理。数据来源于Wind金融数据库。。因此,本文基于中国ETF市场对卖空机制与市场质量间的关系进行考察。

现有研究多根据证券市场具体特征来选择市场质量代理指标(Glen,1994;苏冬蔚,2008)。ETF具备双重交易机制在一定程度上能避免出现大幅折溢价,但由于股利分配、交易费用等市场摩擦的存在使得ETF收益仍会与跟踪指数收益产生偏离,对此可用跟踪误差来反映(Roll,1992),Ramam et al.(2004)认为ETF基金的跟踪误差可作为风险衡量标准。因此,除可代表市场质量的流动性和波动性之外,本文还从跟踪误差方面考察卖空机制与市场质量的关系。目前探究卖空机制与跟踪误差之间关系的文献十分欠缺,Banerjee and Graveline(2014)指出当衍生品交易被限制后,其对应标的现货资产定价功能会变得更为不足,从而扭曲资产定价,李科等(2014),朱宏泉等(2016)和王红喜(2017)的研究从中国资本市场融资融券的角度指出卖空机制有助于矫正资产定价偏差,提升市场定价效率。

关于卖空机制对市场流动性影响的研究多集中在股票市场,得出的结论也不尽相同。Bessembinder and Seguin(1992)对股指期货的引入进行考察发现卖空机制在平抑现货市场波动的同时显著提升了市场流动性;Kolasinski et al.(2010)的实证结果同样表明卖空限制显著降低了股票的流动性,并且Beber and Pagano(2013)的研究表明卖空限制对流动性造成的负面影响根据股票特征的不同而有所区别,对小盘股的影响更为明显。然而Jegadeesh and Subrahmanyam(1993)的研究却发现股指期货的引入使得现货市场平均买卖价差显著扩大。另有廖士光和杨朝军(2005)的研究表明卖空机制与市场流动性之间并无显著关系。

关于卖空机制对市场波动性的影响与流动性类似,并无统一的研究结论。Wang et al.(2009)等研究香港恒生H股指数时发现,股指期货增加了股票市场的投机行为,进而使指数股的波动加剧;Xie and Mo(2014)对中国沪深300股指成分股的研究表明,股指期货的引入短期内使得个股波动变大,长期将恢复到正常水平。然而Bessembinder and Seguin(1992)的研究表明S&P500期货的交易行为(交易量和持仓量)越活跃,股票市场越稳定;Drimbetas et al.(2007)对希腊股票市场的研究也发现股指期货降低了现货市场的波动;并且杨阳和万迪昉(2010)的研究表明股指期货对中国股票市场的稳定作用会随着市场结构的完善而逐渐显现,窦泽群等(2016)的研究亦表明卖空约束的放松能有效降低市场的波动。另有Rahman et al.(2001)的研究表明卖空机制与市场波动并无直接影响。

通过上述相关文献的回顾可以发现,卖空机制对市场质量的影响在不同国家的股票市场市场有所不同,并未形成统一的结论,中国金融市场相对发达国家而言具有较大差异,卖空机制对市场质量影响如何值得探究。2015年中国证券市场发生巨幅波动期间,监管层先后多次对股指期货等卖空机制加以限制,形成一个研究卖空机制的自然实验样本。不同于以往研究仅考虑卖空机制推出前后市场质量的变动(Xie and Mo,2014;Wang,2009;Harris,1989;Drimbetas et al.,2007),本文参照杨阳和万迪昉(2010)的研究方法,综合考虑2015年中国证券市场巨幅波动期间监管层对卖空机制进行限制的三个重要时间点作为标志性事件②三个重要时间点选择和区间划分在2.1样本选择与数据来源处说明。,选取2015年4月25日至2015年10月31日作为研究区间,对被限制卖空的ETF构成的实验组通过倾向得分匹配法(Propensity Score Matching Method)匹配出相应的不可卖空ETF构成的控制组样本,再对比二者的差异。其次,本文使用5分钟高频数据③Andersen et.al(2003)指出5分钟数据能较好的平衡微观噪声和样本长度。从流动性、波动性和跟踪误差三个方面分析卖空机制对市场质量的影响。最后,为保证研究结果的稳健性,本文结合经典事件研究的虚拟变量回归和用于政策效果评价的双重差分模型来对卖空机制的影响进行研究,前者设定虚拟变量分别对比实验组与控制组的市场质量在各阶段的不同,后者则比较实验组与控制组在不同阶段前后两组的差异,进而得到相关结论。

研究发现随着卖空机制被逐步限制,与不具卖空机制的ETF相比较,被限制卖空的ETF流动性显著下降,波动加剧,并且跟踪误差也显著的扩大,表明卖空机制的缺失使得ETF市场风险上升,市场质量下降,并且随着卖空限制不断趋严,市场质量有着明显的下降,稳健性检验也证实了上述研究结论。而造成市场质量下降的原因则是由于卖空机制的缺失导致市场缺少有效的风险管理工具,因此无法获得增量资金造成流动性萎缩,同时市场无法揭示负面信息和缺乏风险缓释途径使得市场波动加剧和资产定价机制扭曲,表现为波动上升和跟踪误差扩大。因此,本文认为建立有效的卖空机制是必要的,对注入市场流动性、平抑波动和纠正扭曲的定价机制、促进多层次资本市场的健康发展以及提升中国金融市场的国际竞争力都具有重要的意义。

本文的结构安排如下:第二部分介绍样本选择与数据来源、市场质量指标与回归模型设定;第三部分通过虚拟变量回归和双重差分模型分析卖空限制实施前后中国ETF市场质量的变化对卖空机制与市场质量之间的关系进行考察;第四部分分析了卖空对市场质量的影响机理;最后是对全文的总结。

二、研究设计

(一)样本选择与数据来源

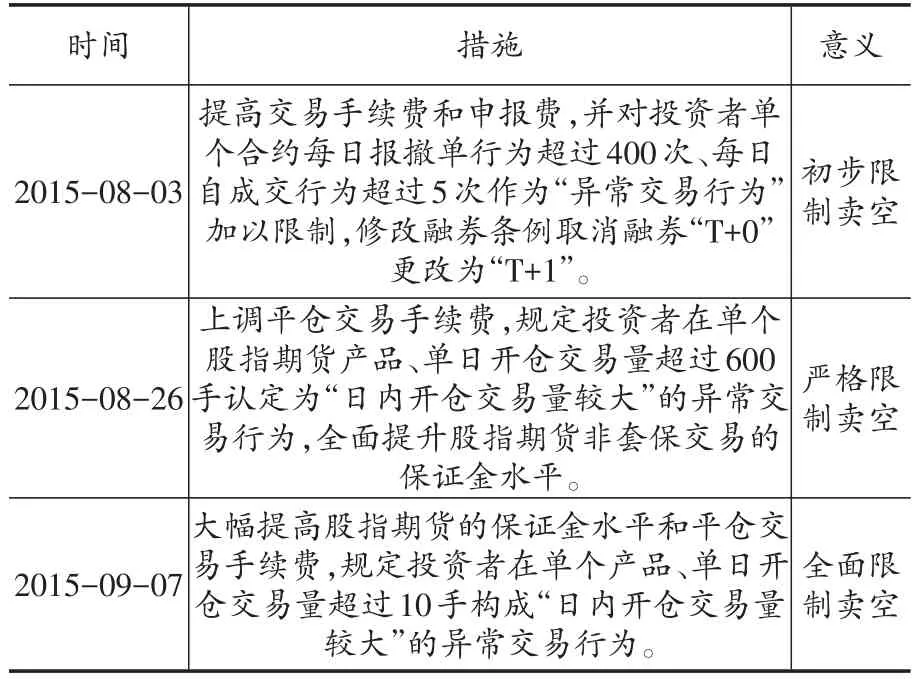

2015年6月中旬中国股票市场出现快速下跌,为稳定市场,监管层陆续出台政策对卖空加以限制,为保证结论的可靠性,本文选择3个具有代表性的事件划分了4个区间,如表1所示。考虑样本数据的可获得性,本文选取2015-04-15至2015-10-31作为样本区间,其中2015-04-15至2015-08-02作为基准对照阶段,2015-08-03至2015-08-25为限制卖空第一阶段,2015-08-26至2015-09-06作为限制卖空第二阶段,2015-09-07至2015-10-31代表限制卖空第三阶段。

本文选取2015年4月15日至2015年10月31日不间断交易(成交满134天)①上证50股指期货和中证500股指期货于2015年4月15日上市交易。,并于2015年1月1日前上市的ETF作为研究对象,剔除相关指数的行业指数ETF后,共选取55只ETF作为研究对象。在每个阶段中,横截面数据包括实验组和控制组,控制组包括根据实验组的特征通过倾向评分匹配法匹配出与实验组具有相同数量的ETF。倾向得分匹配法根据实验组的部分特征匹配出与其特征最为相似的控制组样本,该方法可以降低样本选择的偏差,使控制组和实验组的分布特征分布类似,一定程度上消除内生性问题,进而为处理效果的分析提供无偏估计(杨阳和万迪昉,2010;Xie and Mo,2014)。其中可卖空的ETF,即三大股指期货的标的指数ETF、融资融券标的和期权的标的ETF共19只ETF作为本文的实验组,剩余36只不可卖空ETF作为控制组的备选样本②限于篇幅不一一罗列选取的样本。。由于样本的控制变量中包括规模、交易所、股票价格水平、机构投资者比例等多个变量,因此运用倾向评分匹配法来配对与实验组样本特征相近的ETF构造控制组更为合适。本文选用的高频数据来自于Wind高频数据库,其余数据来源于Wind金融数据库。

表1 限制卖空事件表

(二)市场质量指标构建

1.流动性

本文选取Amihud非流动性指标作为流动性度量指标(Amihud,2002),记为Ailliq,用以衡量完成一单位成交量造成的价格变动程度。为保证研究结论的稳定性,选择杨朝军等(2008)提出的以单位时间内单位成交金额所引起的价格振动幅度来表示非流动性指标用以稳健性检验,记为Yilliq。

本文首先对日内数据取样 n 次,记 pi,t,j为第 i只ETF第t日第j时刻的价格,则日内j-1到j时刻的收益率定义为 ri,t,j=(pi,t,j-pi,t,j-1)/pi,t,j-1,第 i只 ETF 第 t日的Ailliq定义为:

其中,Volumei,t,j指第 i只ETF 第 t日第j-1 时刻到第j时刻的成交量。第i只ETF第t日的Yilliq定义为:

其中,Hi,j,t、Li,j,t、Oi,j,t分别表示第 i只 ETF 第 t日第j-1时刻到第j时刻的最高价、最低价和开盘价。

2.波动性

本文选择“已实现”波动率(realized volatility,RV)作为波动性度量指标,“已实现”波动率把一段时间内收益率的平方和作为波动率的估计,是针对金融高频数据的一种波动率度量方法(Merton,1980;Taylor,1997),表示为:

为保证结论的可靠,选取收益率的日内标准差作为波动性度量指标进行稳健性检验(杨阳和万迪昉,2010),记为STD,表示为:

其中,ri,t表示第i只ETF第t日收益率的算数平均值。

3.跟踪误差

Roll(1992)提出三种常见的度量跟踪误差的方法:绝对值法、标准差法和回归残差法。由于本文采用5分钟高频数据进行研究,日内样本量过少,无法满足回归残差法的计算需要,因此不作考虑(王良和冯涛,2012)。所以本文采用标准差法作为跟踪误差指标,同时选择绝对值法进行稳健性检验以保证结论的可靠性。标准差法是日内每个时刻ETF收益率与跟踪指数收益率之差的标准差,表示为:

(三)模型设定

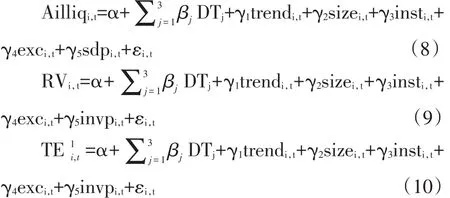

为保证结果的稳健性,本文通过相关研究用于事件研究的虚拟变量回归模型和双重差分模型研究卖空限制对市场质量的影响。比较实验组与控制组的虚拟变量回归模型如下:

其中,qualityi,t分别表示对数化处理后的Ailliqi,t、RVi,t和TE1i,t,DT为虚拟变量,当样本属于限制卖空第一阶段时,DT1=1,否则为0,当样本属于限制卖空第二阶段时,DT2=1,否则为0,当样本属于限制卖空第三阶段时,DT3=1,否则为0;X为影响市场质量的控制变量向量矩阵。根据相关文献,模型和控制变量设定如下:

其中,trend是趋势变量,用以控制受市场上涨和下跌带来的影响,当样本区于2015-06-12以后,trend=1,否则为0;size为对数化的ETF规模,用以衡量非系统性风险和买卖价差的差异(Glosten and Harris,1988);inst表示机构投资者比例;exc用以控制不同交易所带来的差异,当ETF在上海证券交易所交易时,exc=1,否则为0;为避免产生共同方法偏差,分别选取了invp和sdp,分别表示价格的倒数水平和日内价格标准差,用以反映与价格相关的流动性和波动性(杨阳和万迪昉,2010)。

第二种方法是双重差分模型,双重差分模型与倾向得分匹配法结合使用,可以排除一些无法观测到的因素带来的影响,通过比较时间差异与组间差异得到结果。本文构建双重差分模型如下:

其中,qualityi,t和控制变量X与公式(8)、(9)和(10)一致,当样本属于实验组时G=1,否则为0;β2j是双重差分估计量,反映了实验组与控制组的差异在事件前后的差分。

三、研究结果与分析

(一)描述性统计分析

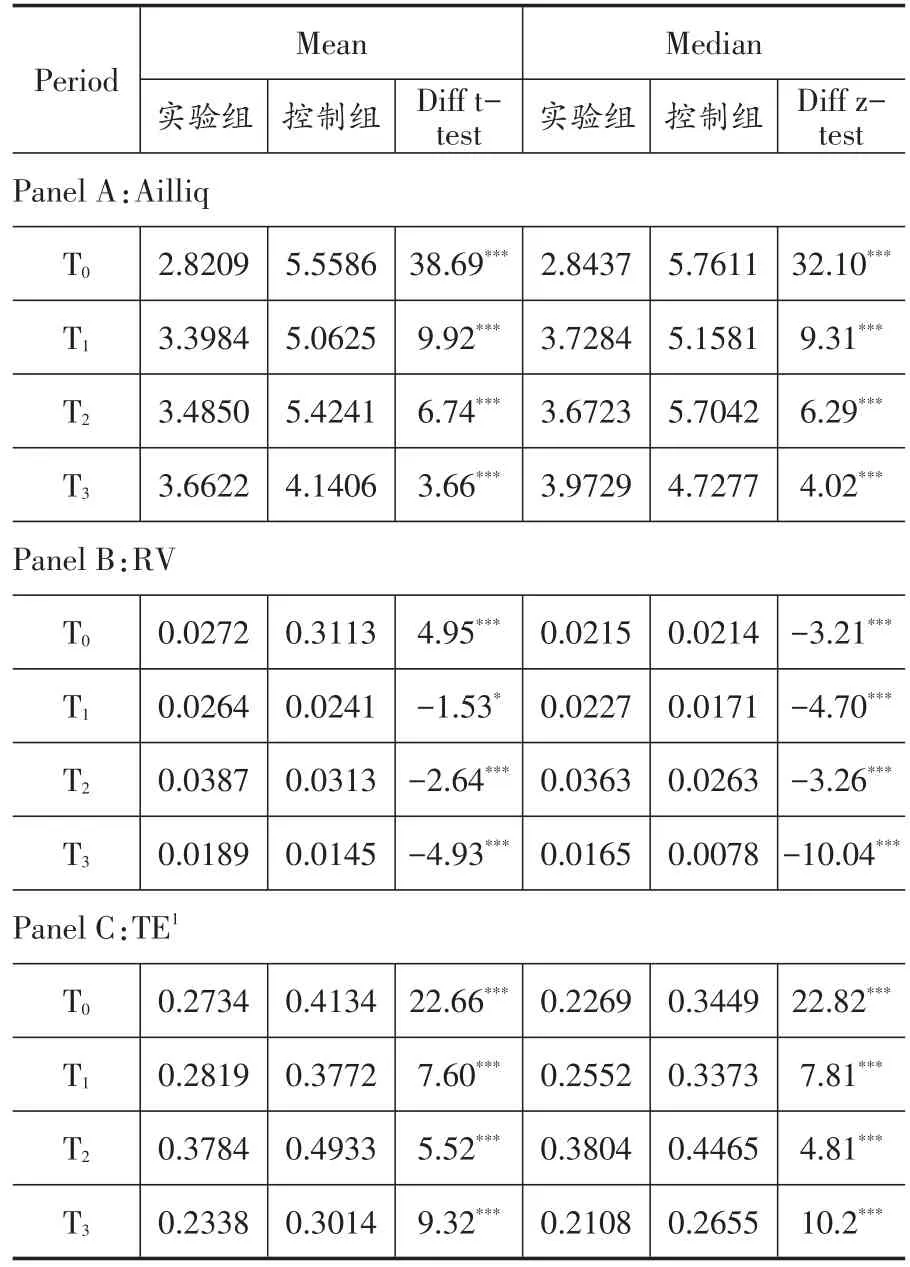

表2 分阶段市场质量描述性统计

表2描述了卖空限制前后四个阶段实验组与控制组市场质量的差异。从表2可以看出:在流动性方面,实验组在各个阶段的流动性都显著优于控制组,这主要是由于纳入融资融券标的的ETF和股指期货对应指数标的ETF都优先考虑流动性较好的ETF;但实验组流动性在样本区间内显著变差(从2.8209上升到3.6622),而控制组却有着显著的改善(从5.5586下降到4.1406),表明限制卖空一定程度上使得市场流动性变差。(2)在波动性方面,实验组与控制组的波动性在样本区间内呈现震荡变动趋势,该现象与样本区间内市场波动有关,但是在基准对照期实验组的波动性显著小于控制组,而实行卖空限制以后,控制组的波动性显著小于实验组,表明限制卖空加剧了ETF的波动性。(3)在跟踪误差方面,实验组的跟踪误差均显著小于控制组,该现象与流动性的原因类似,但是限制卖空后,控制组跟踪误差的下降幅度显著大于实验组(实验组缩小0.0396,对照组缩小了0.1120),一定程度说明卖空限制对跟踪误差具有影响。综上所述,卖空限制显著影响了ETF市场质量,主要表现为流动性下降,波动加剧,跟踪误差扩大。

(二)卖空限制对流动性的影响

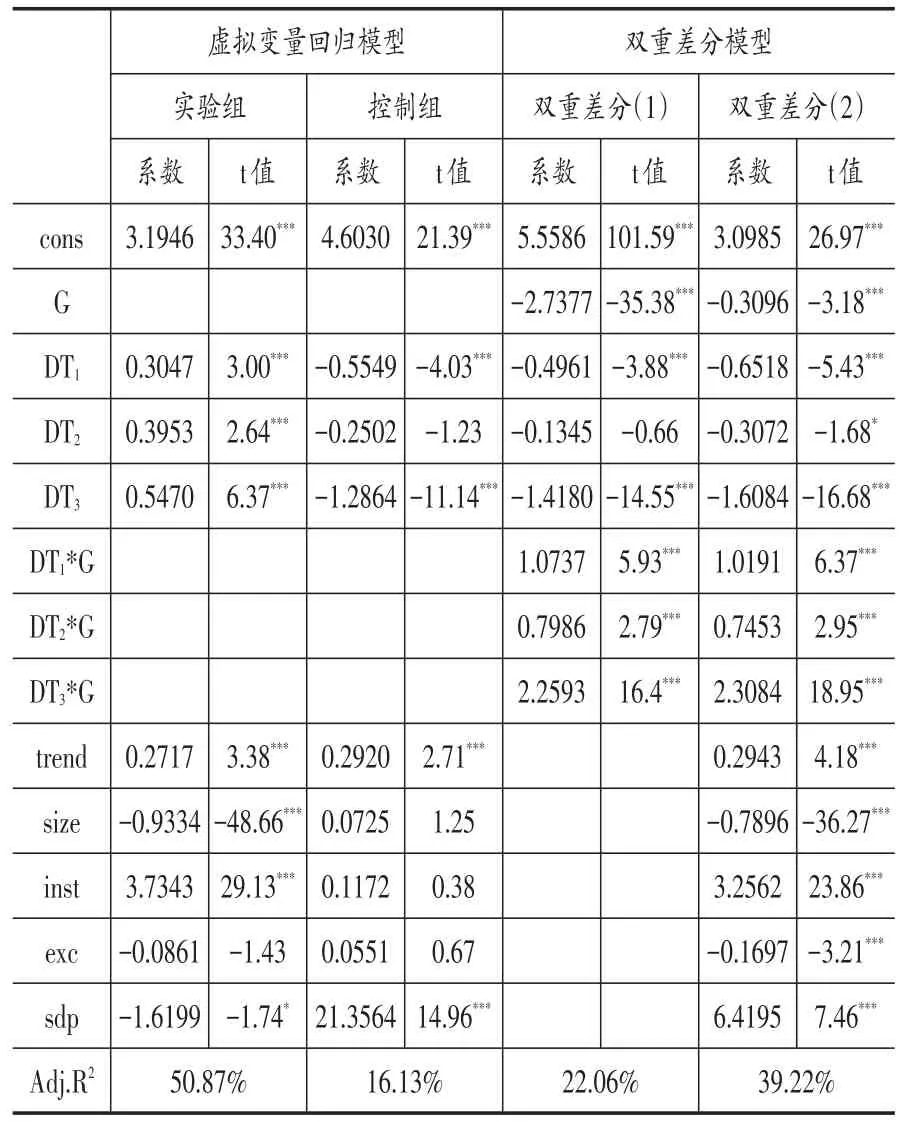

根据式(8)和式(13),卖空限制对流动性的影响如表3所示。从虚拟变量回归模型可以得出,DT的参数估计值都通过1%的显著性检验,但实验组DT的参数估计值显著为正,控制组显著为负,表明控制组的流动性随着市场稳定有所改善,而实验组被限制卖空以后流动性变得更差,并且受卖空限制的负面影响不断变大造成ETF流动性严重不足(DT的参数从0.3047升至0.3953,最后升至0.5470),无论对于实验组还是控制组,变量trend的系数显著为正,说明市场下跌期间流动性显著下降。在双重差分模型中,虚拟变量G代表在基准对照期实验组与控制组的非流动性之差,其估计值显著为负并通过1%显著性检验,表明在卖空限制前实验组的流动性显著高于控制组。阶段虚拟变量DT与实验值虚拟变量G交互项的估计值为双重差分估计量,表示各限制卖空阶段与基准对照阶段相比,实验组与控制组流动性水平差异的变化情况。DT1*G、DT2*G、DT3*G的参数估计显著为正并通过1%显著性检验,表示与基准对照阶段相比,相对于控制组而言,实验组的流动性水平明显下降,其中限制空卖空第一阶段和第三阶段对流动性造成的负面影响最为关键,尤其是在限制卖空第三阶段(由0.7986升至2.2593),即全面限制卖空后,ETF市场流动性水平出现显著的下降。

表3 卖空限制对流动性的影响

(三)卖空限制对波动性的影响

根据式(9)和式(11),卖空限制对波动性的影响如表4所示。DT的参数估计显著为负并都通过1%的显著性检验,表明市场趋于平稳。在虚拟变量回归模型中,实验组和控制组的波动性在限制卖空第三阶段大幅下降(实验组从-0.0090下降至-0.0364,控制组则从-0.0320下降至-0.0612),表明市场波动明显减弱,但是无法得出波动减弱是否是由于卖空限制造成的还是由市场流动性的萎缩造成的。变量trend的系数显著为正并通过1%的显著性检验,说明市场下跌期间波动性显著加剧。在双重差分模型中,虚拟变量G的参数估计显著为负并通过1%的显著性检验表明在基准对照期实验组的波动性显著小于控制组。DT1*G、DT2*G、DT3*G的参数估计显著为正并通过1%的显著性检验,表明与基准对照阶段相比,相对于控制组而言,实验组的波动性显著变大,随着限制卖空政策的实施,显著加大ETF的波动性,其中以限制卖空第二阶段对波动性造成的负面影响最为显著(参数为0.0161)。

表4 卖空限制对波动性的影响

(四)卖空限制对跟踪误差的影响

表5 卖空限制对跟踪误差的影响

根据式(10)和式(11),卖空限制对跟踪误差的影响如表5所示。DT的参数估计显著为负并通过1%的显著性检验,表明随着市场趋于平稳,跟踪误差显著减小;从虚拟变量回归模型可以看出,实验组和控制组的跟踪误差在限制卖空第三阶段大幅下降(实验组从-0.0019下降至-0.14449,控制组则从-0.0629下降至-0.2600),但是无法得出跟踪误差减小是否是由于卖空限制造成的,这与波动性的结论相似。变量trend的系数显著为正并通过1%的显著性检验,说明市场下跌期间跟踪误差显著增大。在双重差分模型中,虚拟变量G的参数估计值显著为负并通过1%的显著性检验,表明在基准对照期实验组的跟踪误差显著小于控制组。DT1*G、DT2*G、DT3*G的参数估计显著为正同时通过1%的显著性检验,表示与基准对照阶段相比,相对于控制组而言,实验组的跟踪显著变大,表明随着卖空限制政策实施,显著的增加了ETF的跟踪误差,以限制卖空第一阶段和第三阶段的对跟踪误差造成的负面影响最为明显,尤其是在限制卖空第三阶段具有大幅的扩大(从0.0541升至0.1063)。

(五)稳健性检验

为保证结果的稳健性和可靠性,本文分别使用1分钟高频数据和不同市场质量代理指标进行稳健性检验,以排除因数据频率造成的市场微观噪声影响和因市场质量代理指标选择导致的偶然性结果①限于篇幅,本文的稳健性检验结果未给出,留存备索。,稳健性检验结果与上文一致。

四、卖空对市场质量的影响机理分析

通过上述对卖空限制前后市场质量变化的考察发现,卖空被限制之前,由可卖空ETF组成的实验组相对于由不可卖空的ETF组成的控制组具有更好的流动性、更低的波动和更小的跟踪误差,与选择跟踪代表性指数并且具备良好流动性的ETF纳入卖空体系的要求相符合。而限制卖空后,与基准对照期相比,相对于控制组的ETF而言,实验组ETF的流动性出现显著的下降,波动更加剧烈,跟踪误差也随之扩大,表明卖空机制的缺失导致了市场质量的下降,定价被扭曲,并且随着卖空限制不断趋严,市场质量明显恶化。

造成本次市场质量下降的原因主要是由于卖空机制的缺失无法提供有效的风险管理工具,尤其是其关键的组成部分股指期货被指是2015年中国证券市场巨幅波动的“元凶”而被严格限制以后,使得市场缺少有效的风险对冲工具。而以卖空为标志的双向交易机制是市场的自稳定机制,是资本市场经历了多年探索之后形成的实践经验总结。作为资本市场的基本交易制度,卖空不可或缺,在提高资产配置效率、提供多种避险方式等方面起到重要作用。

套利者和投机者为市场提供了持续流动性,利于市场效率。卖空机制的缺失使得投资者因无法对冲风险而退出市场,尤以各类对冲基金因缺乏业务所需的对冲工具而退出市场,使得市场无法获得增量资金提供流动性,市场流动性不断萎缩,投资者类型多样性下降进而造成证券市场结构失衡;并且卖空机制的缺失无法及时揭示市场负面信息,投资者以及监管部门失去未来价格走势的风向标,现货未来走势更加扑朔迷离,市场不确定性迅速上升,市场缺乏有效的信息传播和风险缓释途径,从而增加投资者的盲目性与市场风险累积,加剧市场波动;投资者套期保值工具的弱化会加码现货市场风险,使得系统性风险膨胀,市场间价格传导受阻,定价机制被扭曲,表现为ETF与其跟踪指数间出现较大偏离,跟踪误差扩大,风险上升,市场整体质量下降。

五、结论

不同于已有研究以中国股票市场的个股作为研究对象来考察卖空机制与市场质量之间的关系,本文根据卖空机制在中国证券市场的实践选择ETF作为研究对象,以2015年中国证券市场巨幅波动时监管层限制卖空机制这一自然实验为背景,运用虚拟变量回归模型和双重差分模型从流动性、波动性和跟踪误差三个方面研究了卖空机制对市场质量的影响。研究发现,当卖空机制被限制以后,由可卖空ETF组成的实验组相对于由不可卖空的ETF组成的控制组而言,非流动性和跟踪误差显著上升,波动率增大,表明卖空机制的缺失导致了市场流动性萎缩,波动加剧,跟踪误差扩大,并且随着卖空限制不断趋严,市场质量有着明显的下降。而造成市场质量下降的原因则是由于卖空机制的缺失导致市场缺少有效的风险管理工具,因此无法获得增量资金造成流动性萎缩,同时市场无法揭示负面信息和缺乏风险缓释途径使得市场波动加剧和资产定价机制扭曲,表现为波动上升和跟踪误差扩大。

卖空机制是证券市场不可或缺的重要组成部分,以股指期货为例,作为成熟的风险管理工具,对于价格发现、改善证券市场运行机制、提供保值避险工具、完善投资产品体系和促进市场稳定都具有重要的作用。就中国金融市场而言,卖空机制虽然发展还很不完善,但对提升市场质量具有积极的作用。因此,本文认为建立健全完善的卖空机制是必要的,包括逐步推出更多的股指期货品种,扩大融资融券标的范围,设置合理的保证金水平和交易费用,完善期权交易机制和丰富期权品种,以此建立有效的卖空机制和构建合理的金融市场结构,对引进和培育机构投资者,为中国证券市场注入新的流动性、平抑波动和纠正扭曲的定价机制,促进多层次资本市场的健康发展以及提升中国金融市场的国际竞争力都具有重要的意义。

[1]成微,刘善存,邱菀华.回转交易制度对股票市场质量的影响[J].系统工程理论与实践,2011,31(8):1409~1418.

[2]窦泽群,李永建,程富强.卖空约束对市场波动性的影响研究——来自中国沪深300指数的经验证据[J].经济学动态,2016,(10):76~85.

[3]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,49(10):165~178.

[4]李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015,50(04):165~177.

[5]廖士光,杨朝军.卖空交易机制,波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005,21(12):6~13.

[6]苏冬蔚.噪声交易与市场质量[J].经济研究,2008,54(9):82~95.

[7]王红喜.卖空交易对股票价格定价效率的影响——基于中国证券市场[J].经济研究导刊,2017,(23):130~132.

[8]王良,冯涛.中国ETF基金价格“已实现”波动率,跟踪误差之间的Granger关系研究[J].中国管理科学,2012,29(1):59~70.

[9]许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012,28(5):52~61.

[10]许红伟,吴冲锋.沪深300股指期货推出改善了我国股票市场质量吗——基于联立方程模型的实证研究[J].南开管理评论,2012,21(4):101~110.

[11]杨朝军,张志鹏,廖士光.证券市场流动性综合测度指标研究[J].上海交通大学学报,2008,42(11):1767~1771.

[12]杨阳,万迪昉.股指期货真的能稳定市场吗?[J].金融研究,2010,53(12):146~158.

[13]朱宏泉,余江,陈林.异质信念、卖空限制与股票收益——基于中国证券市场的分析[J].管理科学学报,2016,19(07):115~126.

[14]Amihud Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of Financial Markets,2002,5(1):31~56.

[15]Andersen T G,Bollerslev T,Diebold F X,et al.Modeling and forecasting realized volatility[J].Econometrica,2003,71(2):579~625.

[16]Bae S C,Kwon T H,Park J W.Futures trading,spot market volatility,and market efficiency:the case of the Korean index futures markets[J].The Journal of Futures Markets,2004,24(12):1195~1228.

[17]Banerjee S,Graveline J J.Trading in Derivatives when the Underlying is Scarce[J].Journal of Financial Economics,2014,111(3):589~608.

[18]Beber A,Pagano M.Short-selling bans around the world:Evidence from the 2007~09 crisis[J].The Journal of Finance,2013,68(1):343~381.

[19]Bessembinder H,Seguin P J.Futures-trading activity and stock price volatility[J].The Journal of Finance,1992,47(5):2015~2034.

[20]Boehmer E,Jones C M,Zhang X.Which shorts are informed?[J].The Journal of Finance,2008,63(2):491~527.

[21]Drimbetas E,Sariannidis N,Porfiris N.The effectofderivativestrading on volatilityofthe underlying asset:evidence from the Greek stock market[J].Applied Financial Economics,2007,17(2):139~148.

[22]Drimbetas E,Sariannidis N,Porfiris N.The effectofderivativestrading on volatilityofthe underlying asset:evidence from the Greek stock market[J].Applied Financial Economics,2007,17(2):139~148.

[23]Glen J D. An introduction to the microstructure of emerging markets[M].World Bank Publications,1994.

[24]Glosten L R,Harris L E.Estimating the componentsofthe bid/ask spread[J].Journalof Financial Economics,1988,21(1):123~142.

[25]Harris L.S&P 500 cash stock price volatilities[J].The Journal of Finance,1989,44(5):1155~1175.

[26]Jegadeesh N,Subrahmanyam A.Liquidity effects of the introduction of the S&P 500 index futures contracton the underlying stocks[J].Journalof Business,1993,66(2):171~187.

[27]Kolasinski A C,Reed A V,Thornock J.Can Short Restrictions Result in More Informed Short Selling?Evidence from the 2008 Regulations[J].SSRN Working Paper Series,2010.

[28]Merton R C.On estimating the expected return on the market:An exploratory investigation[J].Journal of Financial Economics,1980,8(4):323~361.

[29]Rahman S.The introduction of derivatives on the Dow Jones Industrial Average and their impact on the volatility of component stocks[J].Journal of Futures Markets,2001,21(7):633~653.

[30]Roll R.A mean/variance analysis of tracking error[J].The Journal of Portfolio Management,1992,18(4):13~22.

[31]Saffi P A C,Sigurdsson K.Price Efficiency and Short Selling[J].The Review of Financial Studies,2011,24(3):821~852.

[32]Taylor S J,Xu X.The incremental volatility information in one million foreign exchange quotations[J].Journal of Empirical Finance,1997,4(4):317~340.

[33]VardharajR,FabozziF J,JonesF J.Determinants of tracking error for equity portfolios[J].The Journal of Investing,2004,13(2):37~47.

[34]Wang S S,Li W,Cheng L T W.The impact of H-share derivatives on the underlying equity market[J].Review of Quantitative Finance and Accounting,2009,32(3):235~267.

[35]Xie S,Mo T.Index Futures Trading and Stock MarketVolatility in China:A Difference- in-Difference Approach[J].Journal of Futures Markets,2014,34(3):282~297.

不同于已有研究基于中国股票市场考察卖空机制与市场质量的关系,本文结合卖空机制在中国金融市场的实践,选择交易型开放式指数基金(ETF)作为研究对象,以2015年中国股票市场巨幅波动期间限制卖空这一自然实验为背景,基于5分钟高频数据的虚拟变量回归模型和双重差分(DID)模型,从流动性、波动性和跟踪误差三个方面研究了限制卖空前后市场质量的变化。研究发现,卖空机制的缺失会导致ETF市场的流动性显著下降、波动加剧、跟踪误差扩大,表明市场风险上升、市场质量下降,并且随着卖空限制不断趋严,市场质量下降明显。稳健性检验也证实了上述研究结论。因此,建立有效的卖空机制,有利于提升市场流动性、平抑波动和纠正扭曲的定价机制,对于提高市场质量也具有重要意义。

F830.91

A

1006-169X(2017)11-0004-08

10.19622/j.cnki.cn36-1005/f.2017.11.001

国家自然科学基金重点项目“高维度、非线性、非平稳及时变金融数据建模和应用”(71431008)。

王琨(1992-),湖南大学工商管理学院,硕士,研究方向为金融工程与风险管理;马超群(1963-),湖南岳阳人,湖南大学工商管理学院,教授,博士生导师,研究方向为金融工程与风险管理;周科(1984-),湖南大学工商管理学院,博士,助理教授,研究方向为金融风险管理。(湖南长沙 410082)