财政支出结构调整会影响经济波动吗?

——基于中国省际面板数据的实证分析

2017-12-06武丁文烨李玉双

■武丁文烨,杨 云,李玉双

财政支出结构调整会影响经济波动吗?

——基于中国省际面板数据的实证分析

■武丁文烨,杨 云,李玉双

财政支出结构;经济波动;“自动稳定器”功能;政策效果评估

一、引言及文献综述

改革开放以来,我国财政支出的规模不断扩大。2015年,我国财政支出总额达到了175877.77亿元人民币(下同),是1978年财政支出总额1122.09亿元的156倍。财政支出在宏观经济运行中的作用越来越重要。在分税制改革和政府职能转变的影响下,我国财政支出的科目和政府支出的侧重均发生了巨大变化。与此同时,2008年我国推出的“四万亿”经济刺激政策也必然会进一步影响地方政府的财政支出偏向,造成我国财政支出结构的转变。财政支出结构的转变不但影响着财政政策的实施效果,也会对我国宏观经济的运行产生影响。那么,财政支出结构的变化对经济波动产生了什么样的影响?这些影响在不同的经济时期和地区之间是否存在差异?“四万亿计划”的实施,又对我国财政支出结构产生了怎样的影响?其政策效果到底如何?本文将重点研究并回答上述问题。

财政政策的传导机制及宏观经济效应一直是学术界研究的热点问题之一,国内外学者研究财政支出的宏观经济效应大多是建立在动态随机一般均衡(DSGE)框架下的,但对其影响效果存在争议。Christiano和Eichenbaum(1992)率先将政府部门引入RBC模型,考察了政府消费冲击对美国经济波动的影响。Baxter和King(1993)根据新古典理论,在完全竞争、无名义摩擦、消费者自由借贷的假设条件下构建了一个标准的一般均衡模型,其研究认为公共支出的增加会对私人消费产生“挤出”效应。此后,不少学者以该模型为基础进行了更加深入的研究,得出了与之类似的结论。McGrattan和Ohanian(2010)认为政府支出冲击会大幅度增加消费者的工作时间,挤出私人消费和投资,进而加剧实体经济波动。黄赜琳和朱保华(2015)将劳动和资本收入税引入RBC模型,研究发现在加入财政收支冲击后,RBC模型能够很好地解释我国的经济波动事实,财政支出冲击是加剧我国经济波动的重要原因。除了采用一般均衡方法,Mohanty和Zampolli(2009)运用20个OECD国家1970~2008年的跨国面板数据研究认为政府支出冲击显著地加剧了经济波动。

另一些学者根据新凯恩斯理论,放松了新古典模型中的假设条件,对Baxter和King(1993)构建的一般均衡模型进行了拓展与修正,得出了与前者相反的研究结论,认为扩张性的财政政策具有“自动稳定器”的作用,能够减缓经济波动。Gali(1994)用税收和公共支出衡量政府规模,并研究了其对经济波动的影响,他认为政府税收加剧了经济波动而政府公共支出则能减缓经济波动。此后,Bouakez和Rebei(2007)、王文甫(2010)通过构建DSGE模型的研究均认为,财政支出的增加能扩大产出,降低价格加成,进而增加实际收入和私人消费,财政支出的增加最终将对宏观经济产生“挤入”效应。除了运用DSGE模型外,Debrun和Kapoor(2010)利用49个国家1970~2006年间的数据,研究发现以公共支出具有“自动稳定器”的功能,能减缓经济波动。

针对上述争议,有学者认为财政支出对宏观经济的影响会因支出类别不同而存在差异,单纯从总支出的角度进行研究很可能会使结果出现偏误。Finn(1998)将财政支出分为政府消费、政府投资和政府部门就业三个部分。他认为,技术冲击是引发经济波动的最主要原因,政府支出冲击对经济波动的推动作用并不显著。陈利锋(2016)将财政支出划分为消费性支出和生产性支出,研究表明相对于消费性支出而言,生产性支出对宏观经济波动的推动作用更为强烈。

近几年来,国内学者在对财政支出进行分类讨论的基础上也开始尝试从财政支出结构的角度入手分析其经济效应,为从财政角度研究经济波动开辟了新视角。目前,这一方向的研究文献很少。邓明和魏后凯(2015)将财政支出结构划分为生产性支出、消费性支出和服务型支出三类。其研究结果表明,生产性支出和消费性支出的比重越高,经济波动越剧烈,而服务型支出比重的提髙则能有效地抑制经济波动。杨翱和李长洪(2016)将财政支出划分为城镇生产性财政支出、城镇消费性财政支出、农村生产性财政支出和农村消费性财政支出四类。他们的研究发现,政府消费性支出的增加对居民消费具有短期的挤出效应和长期的挤入效应。政府生产性支出的增加对居民消费具有短期的挤入效应,但长期效应并不明显。

综合国内外的研究现状,学者们对财政支出与经济波动之间的关系进行了大量研究,研究成果颇丰,但也存在一定的拓展空间。目前,学者们在研究生产性支出对经济波动的影响时,大多只分析了生产性支出对经济波动的加剧作用,但实际上,生产性支出对经济波动具有双重影响。根据凯恩斯理论,在经济萧条时,生产性支出规模的扩大对于促进经济复苏、平滑经济波动是有利的。与此同时,学者们在研究财政支出结构对经济波动的影响时,也未对其影响机理进行全面深入的分析。因此,与邓明和魏后凯(2015)等学者的研究不同,本文力求在以下两个方面做出拓展:(1)从投资冲动、“自动稳定器”等方面入手,深入分析不同类型的财政支出特别是生产性支出在不同时期里对经济波动产生影响的路径机制。(2)分时期对不同类型的财政支出对经济波动的影响进行实证检验,特别是对我国“四万亿”支出计划的政策效果进行评估,考察生产性财政支出在经济不景气时期的作用特征。

本文的结构安排如下:第二部分在科学划分财政支出结构的基础上,对财政支出结构影响经济波动的路径展开分析并提出相关假设。第三部分根据理论分析与假设确定经验分析的模型,选取相关变量,并对主要变量的动态特征进行描述性统计分析;第四部分利用我国省份数据,对财政支出结构与经济波动之间的关系进行实证检验;第五部分对前述实证分析结果进行稳健性检验;最后是本文的主要结论与政策建议。

二、理论分析与相关假设

科学划分财政支出结构是我们进行理论分析的前提。目前,学术界对于财政支出结构的划分尚无统一标准。郭庆旺和赵志耘(2002)将财政支出划分为经济性支出、维持性支出和社会性支出三类。其中,经济性支出是指农林水利、基本建设等政府用于社会生产和经济发展方面的支出。维持性支出是指行政管理、国防外交等维持公共安全与秩序方面的支出。社会性支出则主要是指社保优抚、科教文卫等方面的支出。由于郭庆旺和赵志耘(2002)对财政支出的划分方式能更好地反映出不同类型财政支出对宏观经济波动的影响效应,也能在一定程度上反映出近些年来我国政府职能和支出侧重发生变化的现实,本文借鉴郭庆旺和赵志耘(2002)的分类方式,将财政支出结构划分为生产性支出、政府维持性支出和社会服务性支出三类。基于已有的经济学理论和前述文献回顾,本文认为财政支出结构会对经济波动产生如下影响。

从生产性支出的角度来分析,根据周黎安(2004)提出的“晋升激励”理论,我们认为地方政府过度竞争带来的非理性生产性支出会加剧经济波动。具体来说,地方政府在经济竞争过程中相互攀比,相互较劲,通过主导投资流向,盲目投资,使资金扎堆流入部分产业或项目,以期获得地区经济的快速增长。随着政府投资规模的持续扩大,市场上部分领域的供给过剩,成本提高而利润降低。但是,地方政府很可能出于政治竞争的考量,不考虑市场中存在的亏损或供给过剩问题,不愿从上述市场中退出。这一投资冲动带来了大量的重复投资与重复建设,造成市场上短缺与过剩并存,供需矛盾加剧,致使经济过热。

然而,Keynes(1936)的研究指出,在经济萧条时期,国家实行扩张性的财政政策,特别是生产性支出的扩张能大幅增加市场的有效需求,促使经济复苏。具体来说,在经济危机爆发后,国内外市场疲软,各类商品的供给相对过剩,价格下跌,企业等生产主体的投资收益降低,生产积极性下降。社会中生产性投资不足致使失业增加,居民可支配收入减少,购买力下降,市场需求减少,供给和需求的矛盾进一步加剧。此时,政府扩张性的生产性支出,能够弥补私人生产性投资的不足,为劳动者创造出更多的就业机会,提高居民可支配收入,进而刺激社会总需求的提高。需求的增加也推高了市场价格,企业的利润随之增加,这使得企业的生产积极性不断提高,社会总产出增加,经济复苏得以实现。

通过以上分析,我们发现政府生产性支出对经济波动的影响会因具体经济形势的不同而发生变化,不能一概而论。由此,本文提出以下假设:

H1:生产性支出对经济波动具有双重影响。在经济正常运行时期,地方政府过度竞争带来的投资冲动致使生产性支出加剧经济波动。但在经济不景气时期,生产性支出则能弥补私人生产性投资的不足,刺激经济复苏,平滑经济周期。

从政府维持性支出的角度来看,根据总需求与总供给模型(AD-AS),总需求波动是造成总产出波动的重要原因,而消费作为总需求的重要组成部分,它的波动将对总需求和总产出产生重要影响。政府作为经济生活的重要参与主体之一,其维持性支出中的很大一部分实际可看作是政府作为消费者在市场上的购买。因此,政府维持性支出的变动将对社会总产出和总需求甚至整个宏观经济产生剧烈的影响。具体来说,当消费激增时,市场上的总需求增加,但在生产能力相对固定的情况下,总供给不能随之迅速扩大,此时总需求大于总供给,推高了物价水平,导致经济过热。然而,当消费锐减时,市场上的有效需求不足,造成总供给相对过剩,价格下跌,企业利润减少,生产进一步收缩,经济萧条。与此同时,由于各种行政管理事业费是政府维持性支出最主要的组成部分,政府维持性支出在一定程度上反映着政府机构的组织形式和机构膨胀程度。Buchanan(1986)指出机构膨胀会降低政府的行政效率,而政府行政效率的降低则会降低政府政策的效果。因此,行政管理费用过高带来的机构膨胀会造成资源浪费,降低资源配置的效率,也会进一步加剧寻租问题,降低宏观调控的效率与效果,不利于保障经济的平稳运行。在上述理论分析的基础上,本文提出以下假设:

H2:政府维持性支出会加剧消费波动并因机构膨胀降低政府宏观调控的效率,进而加剧经济波动。

从社会服务性支出的角度来分析,凯恩斯主义理论认为,社会保障体系具有逆周期的特性,能够发挥“自动稳定器”的功能,保障经济的平稳运行。宋马林等(2010)认为充足的社会保障支出是完善我国社保体系建设、实现我国经济可持续发展的前提。这就意味着社会服务性支出规模的扩大能够加快社会保障体系建设,促使社会保障内在稳定功能得到充分发挥,有效地“烫平”经济波动。具体来说,在经济萧条时期,失业人数增加,人们的可支配收入降低,消费减少,有效需求不足,市场供需不平衡出现。此时政府社保转移支付自动增加,这在一定程度上抵消了可支配收入和消费需求的下降,有利于减缓经济衰退并刺激经济复苏。在经济繁荣时期,失业率下降,失业人数减少,政府转移支出随之自动下降,从而抑制了个人可支配收入和消费需求的过度增长,防止经济过热。与此同时,Solow(1956)构建的新古典经济增长模型指出,技术进步能够提高经济体的稳态增长率,有利于实现经济的长期增长。科教文卫等事业费是地方政府社会服务性支出的重要组成部分,政府对这些项目的支出偏向有利于增加全社会的知识积累,提高技术创新和进步的活力。在地方政府竞争的背景下,地方政府社会服务性支出的增加还能够提高该地区的公共服务水平,有利于人才的吸引与保留,为技术进步积累人力资本。这均有利于提高经济的持续增长能力,增强宏观经济运行的平稳性。在上述理论分析的基础上,本文提出以下假设:

H3:社会服务性支出能够通过社会保障体系的“自动稳定器”功能以及促进技术进步,增强经济的持续增长能力,有效地减缓经济波动。

三、模型设定、变量选取及数据说明

(一)模型设定

利用我国省际面板数据分析地方政府财政支出结构的转变对经济波动的影响时,应充分考虑不同省份之间可能存在的不可观测的个体效应。因此,我们借鉴Nerlove(1971)、Gali(1994)和 Debrun等(2008)的模型将地方政府财政支出结构的转变对经济波动影响的模型设定如下:

其中,Volait用于度量宏观经济波动的程度,△govsit表示财政支出结构的变动,Xit表示其他一系列控制变量,vi来衡量各个地区的个体效应差异,εit为随机扰动项,假设其均值为零。模型中的i表示不同地区,i=1,…30,t表示时间,跨度为1995~2015年。

由于经济波动的影响可能存在持续性,即上一时期的波动可能会对当期的波动产生影响,因此,我们在模型(1)的基础上加入了经济波动的滞后一期(Volai,t-1)作为解释变量。在加入被解释变量的一阶滞后项后,解释变量很可能与扰动项相关,模型中可能存在内生性问题。因此,本文借鉴Arellano和Bover(1995)提出的系统广义矩估计法(SYS-GMM)进行估计。我们将经济波动的一期滞后项设置为内生变量,核心解释变量和其他控制变量均设置为外生变量。模型具体设置如下:

此外,为了分析经济不景气时期不同的财政支出政策及相应的财政支出结构变动对我国经济波动的影响,我们将模型进一步拓展如下:

其中,1997≤t≤2002或t≥2008

我们在模型(2)的基础上,分别以1997年和2008年为时间节点,计算了各省1997年及2008年之后各类财政支出占地方公共财政支出总额的比重、各省1996年及2007年之前各类财政支出占地方公共财政支出总额比重的均值,并进一步计算了两者之差,得到了变量△govs_crisit,用于衡量两次国际金融危机爆发后,相关财政支出政策的实施给财政支出结构带来的变化。

(二)变量选取

1.被解释变量

经济波动。本文采用Hodrick和Prescott(1997)提出的HP滤波法对各省、市、自治区的地区生产总值增长率进行滤波处理,剔除经济波动中低频的随机游走成分,只保留重要的周期成分,以此作为衡量经济波动的指标。具体的滤波原理如下:

对于一个给定的时间序列yt来说,它由趋势成分gt和周期循环变动成分ct组成,其具体关系如式(4)所示。

HP滤波法的目的就是将周期成分与趋势成分有效分离,进而用原始时间序列yt减去分离出来的长期趋势部分则可得到相关的周期波动成分。因此,我们可以通过构造损失函数(5)来对上述两个部分进行分离,其最小化解即为时间序列yt中不可观测的趋势成分。

其中,λ是平滑参数,它对HP滤波法的数据处理效果有着重要影响。相关的研究经验表明,在对月度、季度和年度数据进行HP滤波出路过程中,可分别设置λ的取值为1400、1600和100。本文使用的是年度数据,因此将λ的取值设为100。

2.核心解释变量

财政支出结构的变动。在理论机理分析的基础上,本文借鉴郭庆旺和赵志耘(2002)的分类方式,将各省、市、自治区的财政支出划分为生产性支出(△govs_pro)①生产性支出主要包括:基本建设支出、挖潜改造支出、地质勘探费、农林水利生产性支出、道路交通建设费、城市维护费等。、政府维持性支出(△govs_mai)②政府维持性支出主要包括:行政管理费、国防外交支出、武装警察部队支出等。和社会服务性支出(△govs_ser)③社会服务性支出主要包括:科教文卫事业支出、抚恤和社会福利救济费、社会保障补助支出等。三类,并分别计算了上述各类财政支出占地方公共财政总支出比重的一阶差分值,作为财政支出结构变动的衡量指标。

3.其他控制变量

考虑到除了财政支出结构外,其他因素也可能对经济波动产生影响,本文还引入以下变量作为控制变量。财政支出规模(gov)、居民消费(cusm)、社会投资(inv)、净出口(nex)、技术冲击(tfp)。用地方公共财政支出总额占地区生产总值的比重衡量财政支出规模;用消费支出的增长率衡量居民消费;用全社会固定资产投资完成额的增长率衡量社会投资;用净出口的增长率衡量净出口;用DEA方法测算出全要素生产率作为技术进步的衡量指标。

(三)数据来源及描述性统计分析

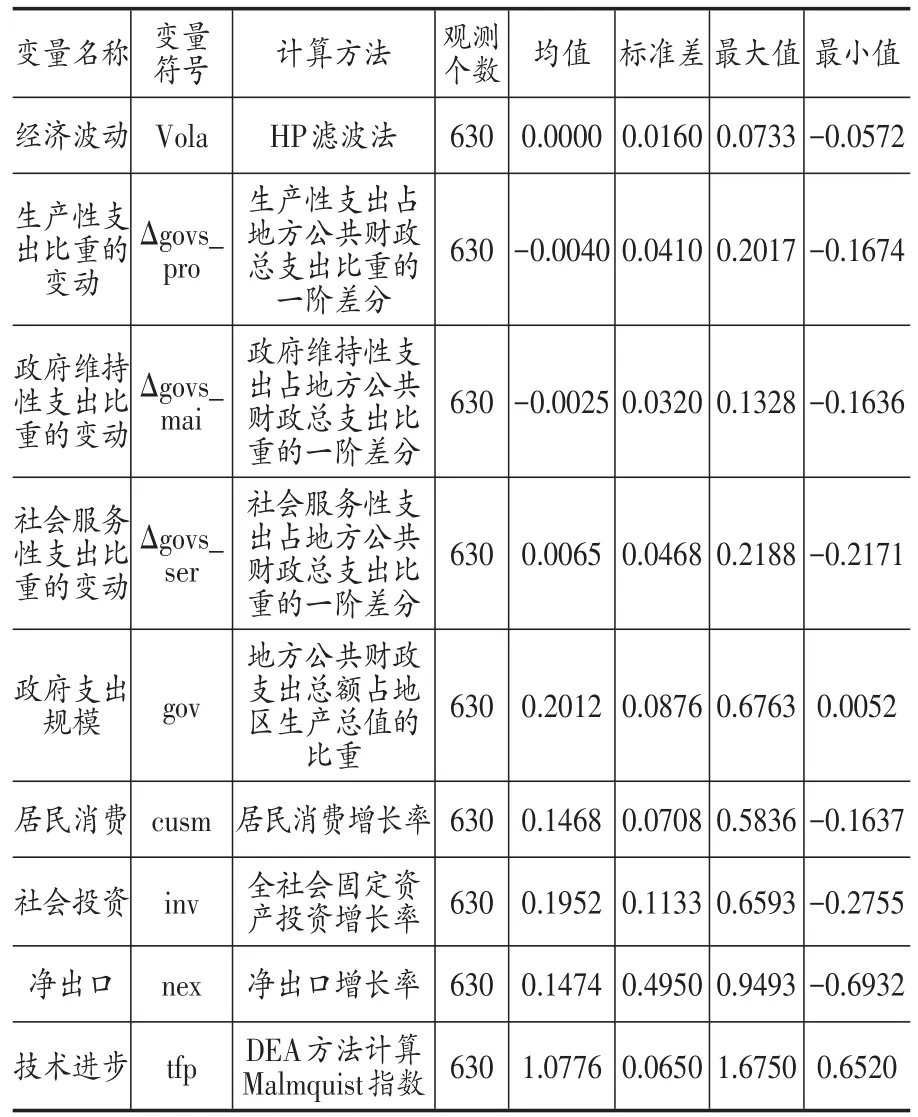

表1 主要变量的描述性统计

本文的数据主要来源于《中国统计年鉴》、《新中国六十年统计资料汇编》、国泰安数据库及中经网数据库等。样本包含了30个省、市、自治区在1995年~2015年间的数据资料。为了保障数据的平稳性,我们基于以下原则对原始样本进行了筛选和处理:(1)由于西藏自治区的数据缺失严重,因此本文将其剔除;(2)由于样本中的净出口增长率存在严重的离群值,因此我们借鉴Tukey(1962)的研究,采用winsor缩尾处理的方法对其第十和第九十百分位进行了缩尾处理;(3)采用三年移动平均法对样本中的缺漏值进行了补充,得到了30个省份1995年~2015年之间的平衡面板数据。相关变量的计算方法和基本统计如表1所示。

从表1的统计结果来看,观察三类财政支出比重变动的均值,我们发现,生产性支出和政府维持性支出比重变动的均值为负,而社会服务性支出比重变动的均值为正。这说明我国财政生产性支出和政府维持性支出的占比总体上呈下降趋势,而社会服务性支出的占比总体呈上升趋势。这也反映了我国近些年来政府职能转变的特征事实。与此同时,为了更直观的描述出财政支出结构与经济波动之间的关系,我们分别绘制了上述三类支出比重的变动与经济波动的散点图和拟合趋势线①限于篇幅,本处的散点图和趋势线未给出,留存备索。。

从中我们可以清晰的看出,生产性支出比重的变动与经济波动之间呈现出正向关系,这初步验证了理论分析中经济正常运行时期生产性支出对经济波动影响。与此同时,政府维持性支出比重的变动与经济波动之间也存在正向关系。我们发现,社会服务性支出比重的变动与经济波动之间呈现出明显的负向关系。这表明社会服务性支出比重的提高对经济波动有一定的抑制作用。

四、实证结果分析

为进一步验证理论分析和假设的正确性,我们将对财政支出结构的变动与经济波动之间的关系进行实证检验。由于我们在模型中加入了被解释变量的滞后一期为解释变量,很可能会使解释变量与扰动项相关,即出现内生性问题。Roodman(2007)指出,内生性问题会使动态面板模型的估计结果出现偏误。因此,为确保估计结果的无偏性与准确性,本文借鉴Arellano和Bover(1995)提出的系统广义矩估计法对样本进行了估计。Arellano和Bond(1991)指出,在使用GMM方法进行估计时,“两步法”相较于“一步法”而言更不容易受到模型中异方差问题的干扰。因此,我们选择“两步法”系统GMM进行估计。与此同时,我们采用Windmeijer(2005)提出的纠偏估计量计算标准误,以确保统计推断更加合理有效。我们将经济波动的一期滞后项设置为内生变量,核心解释变量和其他控制变量均设置为外生变量。

(一)全样本下财政支出结构对经济波动影响

首先,我们实证分析了全样本情况下财政支出结构的变动对经济波动影响,具体的GMM估计结果如表2所示。

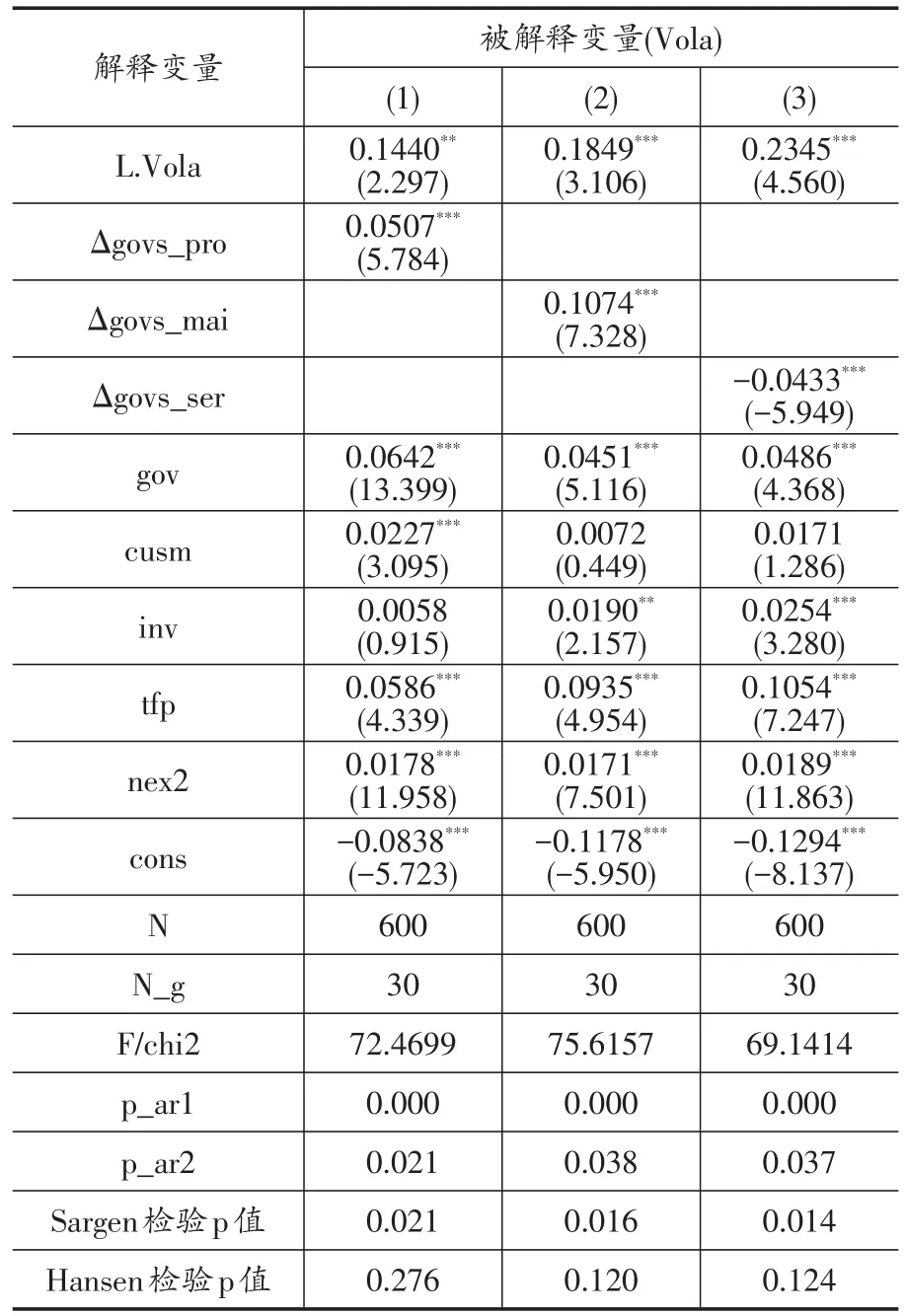

表2 财政支出结构的变动与经济波动的GMM估计

运用广义系统矩估计需要通过一阶自相关、二阶自相关和过度识别检验。在进行过度识别检验时,Sargen检验易在随机扰动项存在异方差情况下失败。因此,我们同时汇报了Sargen检验和Hansen检验的结果。从表2来看,模型的AR(1)检验的p值均小于0.1,AR(2)检验的p值均大于0.01,Sargen检验的p值均大于0.01,Hansen检验的p值均大于0.1。我们建立的模型只存在一阶自相关,不存在二阶自相关和过度识别的问题。因此,上述模型的设置和工具变量的选取是合理且有效的。

从回归结果来看,生产性支出比重变动(Δgovs_pro)和政府维持性支出比重变动(Δgovs_mai)与经济波动之间存在正向关系,且系数均在1%的显著水平下通过了显著性检验。然而,社会服务性支出比重变动(Δgovs_ser)与经济波动之间存在负向关系,且系数在1%的显著水平下通过了显著性检验。这初步验证了我们之前的理论分析。

(二)分时期财政支出结构对经济波动影响

考虑到各类财政支出特别是生产性支出在不同时期对经济波动的不同影响,我们进一步将样本划分为经济正常运行时期①经济正常运行时期剔除了两次金融危机期间的样本,即不包括1997~1999年、2008年和2009年。和经济不景气时期②经济不景气时期包括1997~2002年以及2008~2014年的样本。,并分别对其进行了实证检验。

1.经济正常运行时期的估计结果分析

首先,我们考察了经济正常运行时期财政支出结构的变动与经济波动之间的关系。具体回归结构如表3所示。

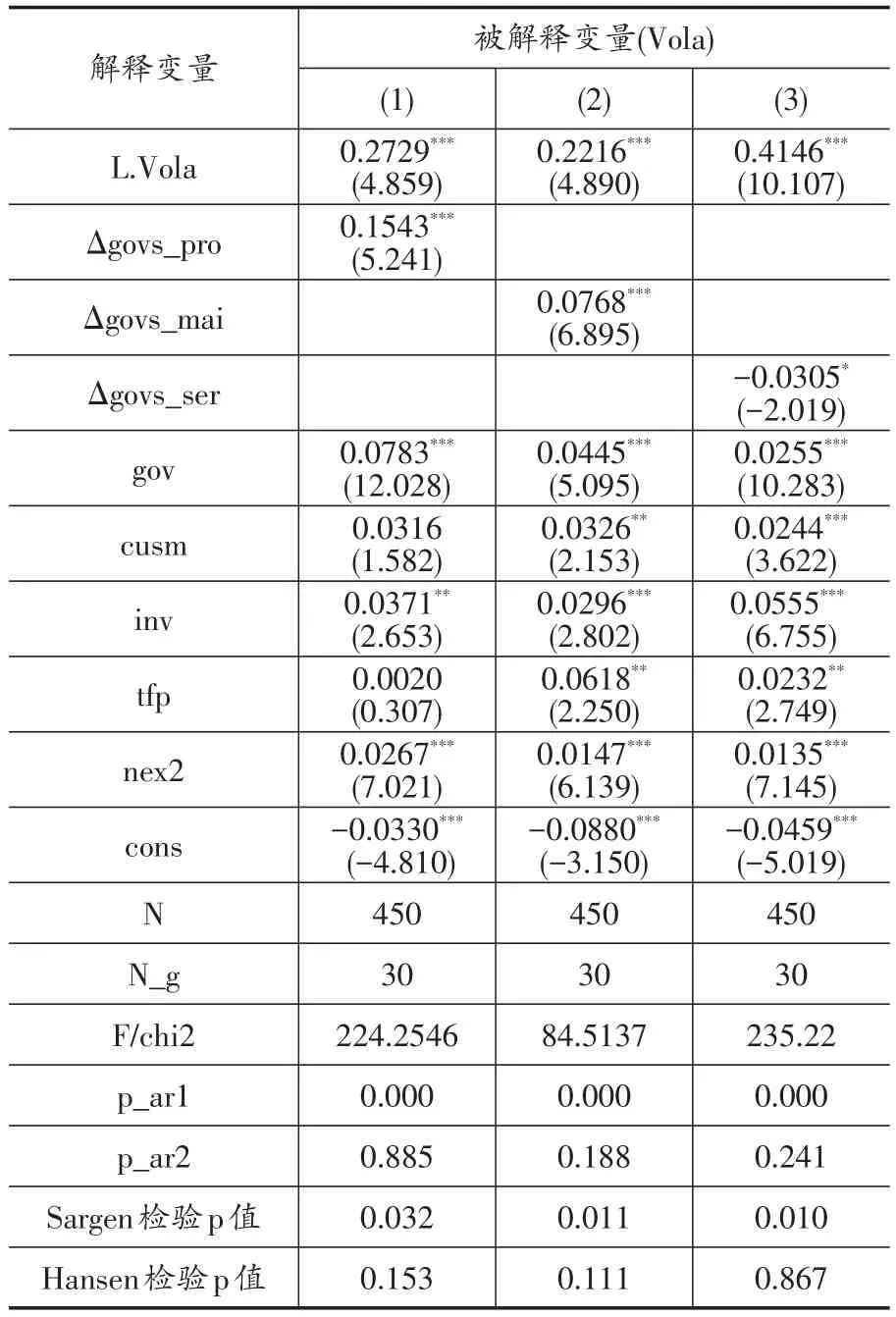

表3 经济正常运行时期财政支出结构的变动与经济波动的GMM估计

回归结果显示,生产性支出比重(△govs_pro)每提高一个单位,经济波动就会提高0.1543个单位,其系数在1%的显著水平下通过了显著性检验。这表明生产性支出比重的上升会显著的加剧经济波动。这一结论与饶晓辉、刘方(2014)的研究结论相吻合,并印证了假设1中生产性支出在经济正常运行时期对经济波动的影响。与此同时,政府维持性支出比重(△govs_mai)每提高一个单位,经济波动就会提高0.0768个单位,其系数也在1%的显著水平下通过了显著性检验。这验证了我们的假设2,表明政府维持性支出比重的提高也会显著的加剧经济波动。然而,社会服务性支出比重(△govs_ser)每提高一个单位,经济波动随之降低0.0305个单位,其系数在10%的显著水平下通过了显著性检验。这表明社会服务性支出比重的提高显著地减缓了经济波动。这一实证结果验证了假设3中政府转移支付的“自动稳定器”功能,也从一个侧面反映出随着我国社会服务性支出规模的不断扩大,社保体系的建设与完善对增强我国经济发展的稳定性与持续性有益。上述结论也与邓明和魏后凯(2015)的研究结论基本一致。经济波动滞后项的系数符号均为正,且均在1%的显著水平下通过了显著性检验。这表明,当期经济波动的影响会延续到下一时期,这与现行的宏观经济学理论相吻合。

观察其他控制变量的回归结果,我们发现,技术冲击(tfp)的系数符号为正,在加入生产性支出的回归中未通过显著性水平检验,但在加入政府维持性支出与社会服务性支出的回归中均在5%的显著水平下通过显著性检验,这表明在经济正常运行时期,技术冲击很可能加剧经济波动,造成经济过热。这一结果似乎与我们之前的理论分析相悖。然而,值得注意的是,我们在理论分析时运用的新古典增长理论更多的是从长期角度来分析技术进步对宏观经济的影响。而在实证分析中,我们主要考察的是技术冲击对经济波动的同期影响,实际反映的是一种短期效应。因此,这一实证结果与理论分析并不矛盾,我们认为从短期来看,技术冲击是造成经济波动的重要原因,这也与实际经济周期理论相符。

2.经济不景气时期的估计结果分析

进一步我们考察了1997年和2008年两次国际金融危机的爆发后,经济不景气时期财政支出结构的变动对经济波动的影响。回归结果如表4所示。

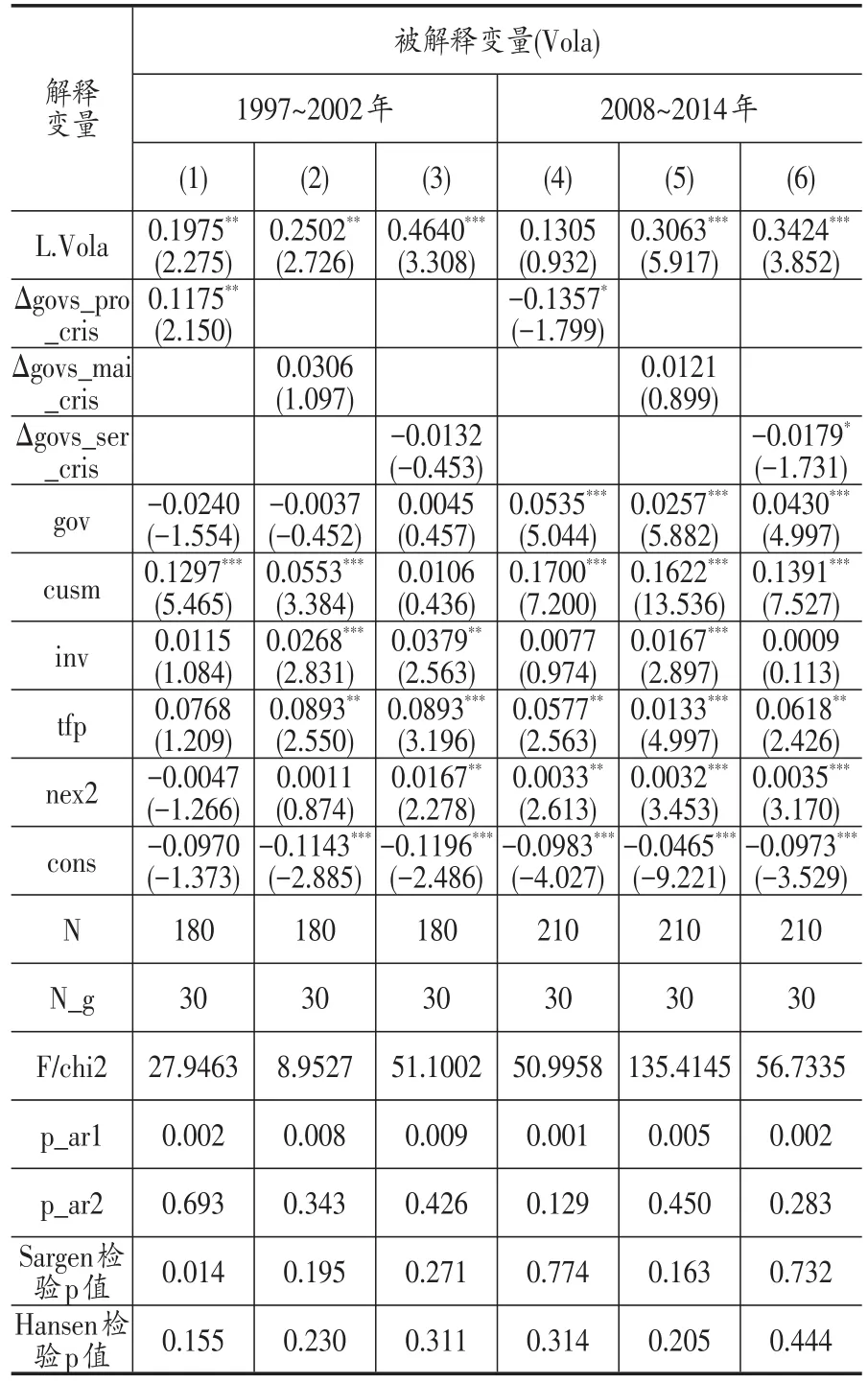

表4 两次经济不景气时期财政支出结构的变动与经济波动的GMM估计

表4的估计结果显示,在1997~2002年经济不景气期间,生产性支出比重变动(△govs_pro_cris)的系数符号为正,且在5%的显著水平下通过了显著性检验。政府维持性支出比重变动(△govs_mai_cris)的系数符号为正,社会服务性支出比重变动(△govs_ser_cris)的系数符号为负,但均未通过显著性检验。然而,在2008年~2014年经济不景气期间,生产性支出比重变动(△govs_pro_cris)和社会服务性支出比重变动(△govs_ser_cris)的系数符号均为负,且均在10%的显著水平下通过了显著性检验。政府维持性支出比重变化(△govs_mai_cris)的系数符号为正,但未通过显著性检验。对比两段经济不景气期间的实证结果,我们发现,生产性支出比重的变动对经济波动的影响截然相反。为进一步分析上述回归结果产生的原因,我们对经济不景气时期各类财政支出比重的变动情况进行了描述性统计分析。具体如表5和表6所示。

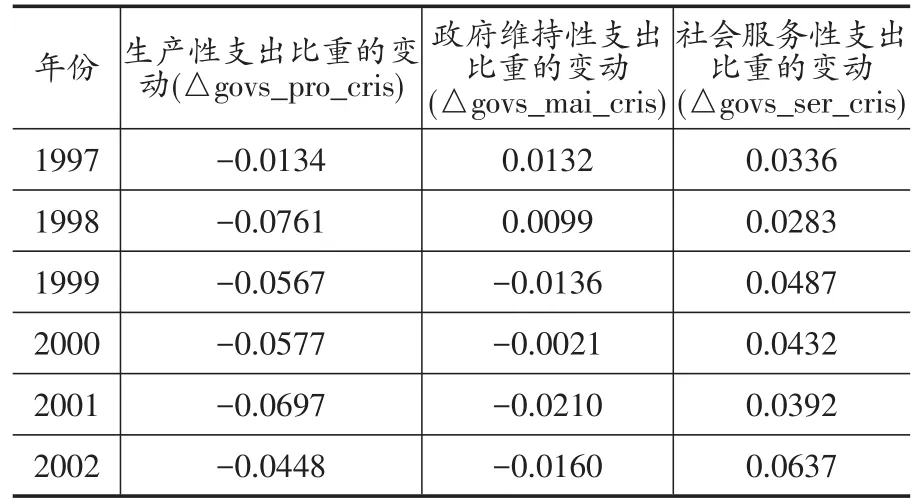

表5 1997~2002年经济不景气时期我国财政支出结构的变动情况

观察表5可知,相较于1997年以前,我国社会服务性支出的比重不断提高,而生产性支出的比重则持续下降,政府维持性支出的比重在经济危机爆发的两年时间里有所提高,但从1999年开始逐年下降。

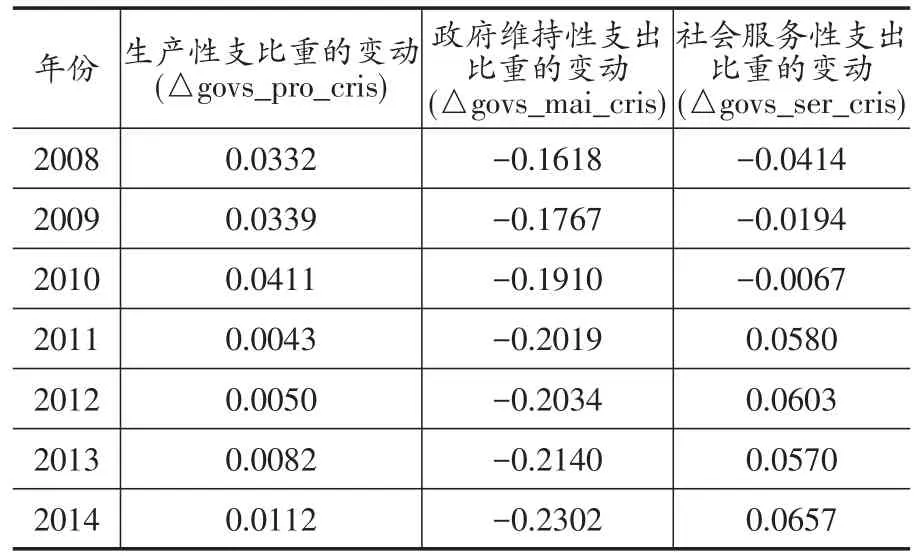

表6 2008~2014年经济不景气时期我国财政支出结构的变动情况

从表6来看,相较于2008年以前,我国生产性支出的比重均有所提高,政府维持性支出的比重则呈现下降趋势。社会服务性支出的比重在2010年以前呈下降趋势,而从2011年开始则不断上升。

结合当前的经济形势及政策背景,财政支出结构的这些变化正好能为表4中的实证结果提供解释。具体来说,在1997~2002年期间,为应对亚洲金融危机,我国政府加大了社会保障资金的支出力度,致使社会保障支出的比重不断提高。社会保障支出比重的提高发挥了平滑经济波动的作用。因此,表4中第3列社会服务性支出比重变动的系数符号为负。然而,社会保障支出规模的扩大,也在一定程度上压缩了生产性支出的规模。根据凯恩斯理论,在经济不景气时期,政府生产性支出比重的下降,不能有效的弥补市场上私人生产性投资的不足,不利于经济复苏,将进一步加剧经济波动。因此,表4中第1列生产性支出比重变动的系数符号为正。此外,受1998年实施的政府机构改革政策影响,我国政府维持性支出的比重从1999年开始逐年下降,政府维持性支出比重的降低也将有助于抑制经济波动。因此,表4中第2列政府维持性支出比重变动的系数符号为正。

在2008~2014年期间,我国政府自2008年末推行了“四万亿”救市计划。计划实施后,以基础设施建设支出为代表的政府生产性支出剧增,生产性支出的比重不断提高。这有效地拟补了市场上生产性投资的不足,促进了经济的复苏。因此,表4中第4列生产性支出比重变动的系数符号为负。在2011年以后,随着国内外经济的逐渐回暖,政府生产性支出的增幅放缓,并更为偏向于增加社会服务性支出,服务性支出比重的提高也有利于抚平经济波动。因此,表4中第6列社会服务性支出比重变动的系数符号为负。与此同时,随着简政放权和削减“三公”经费力度的不断增强,政府维持性支出的比重被进一步压缩,政府维持性支出比重的降低也将有利于抑制经济波动。因此,表4中第5列政府维持性支出比重变动的系数符号为正。

综合以上分析,我们认为,在经济不景气时期,生产性支出和社会保障性支出比重的提高则能有效的抚平经济波动。这验证了我们的假设1和假设3。与此同时,上述实证结果也进一步证实,中国从2008年起实施的“四万亿”刺激政策在基础设施建设、工农业生产等方面的大规模投资,充分发挥了生产性支出在经济不景气时期促进经济复苏的作用;在社会保障、民生福利等领域的重点投资也充分发挥了社会服务性支出减缓经济波动的作用。“四万亿计划”在一定程度上减缓了国际金融危机对我国经济产生的冲击,其对我国经济平稳健康发展产生了积极影响。这一结论与苏治(2013)等学者的研究一致。

五、稳健性分析

为确保上述回归结果的可靠性,我们主要对经济正常运行时期财政支出结构的变动与经济波动之间的关系进行了稳健性分析。

(一)分地区财政支出结构对经济波动影响

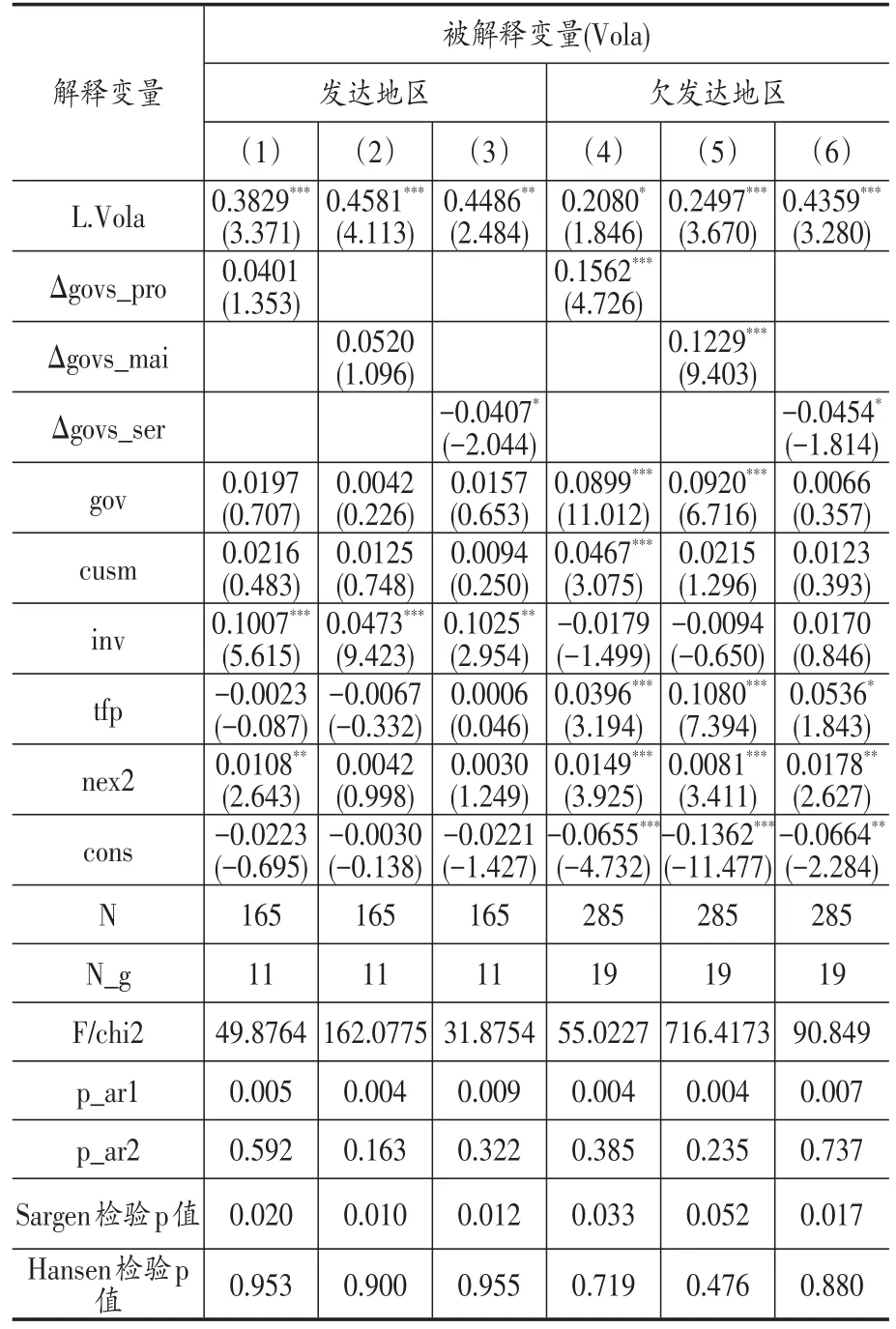

考虑到财政支出结构很可能会因为区域经济发展水平的不同而存在差异,本文借鉴杨伟民(1997)的分类标准,将样本分为发达地区和欠发达地区两组①其中,欠发达地区主要是指我国的中部和西部省份,共19个;发达地区则主要是指珠江三角洲、长江三角洲、环渤海经济圈周边的省、自治区和直辖市以及海南省,共11个。样本中未包含西藏自治区。,分别对其进行了实证检验。具体的回归结果如表7所示。

表7 经济正常运行时期分地区财政支出结构的变动与经济波动

从结果来看,与全样本回归相比,分地区回归的系数显著性发生了变化,但核心解释变量的符号未发生变化,均与理论分析相符。其中,在发达地区,生产性支出的比重每提高一个单位,经济波动提高0.0401个单位;政府维持性支出的比重每提高一个单位,经济波动提高0.0520个单位;社会服务性支出的比重每提高一个单位,经济波动降低0.0407个单位。在欠发达地区,生产性支出的比重每提高一个单位,经济波动提高0.1562个单位;政府维持性支出的比重每提高一个单位,经济波动提高0.1229个单位;社会服务性支出的比重每提高一个单位,经济波动降低0.0454个单位。

(二)财政支出结构对人均GDP增长率波动的影响

人均GDP水平的高低在一定程度上反映着政府在经济生产、居民生活、社会建设等方面的投入偏好与投入水平,它能为我们准确把握一个国家或地区的宏观经济状况提供参考。因此,本文对各省人均生产总值增长率进行HP滤波处理后作为被解释变量进行了回归分析。具体的回归结果如表8所示。

表8 经济正常运行时期财政支出结构的变动与经济波动(人均GDP增长率)

在表8中,核心解释变量的系数符号均与之前的结果相同,分别在1%、1%和5%的显著水平下通过了显著性检验。其中,生产性支出的比重每提高一个单位,用人均GDP衡量的经济波动提高0.0808个单位;政府维持性支出的比重每提高一个单位,经济波动提高0.0685个单位;社会服务性支出的比重每提高一个单位,经济波动降低0.0342个单位。这一回归结果表明,在经济正常运行时期,生产性支出和政府维持性支出比重的提高会加剧经济波动,而社会服务性支出比重的提高则能有效的减缓经济波动,与前述实证结果得出的结论一致。这也在一定程度上说明了前述实证结果的稳健性。

六、结论及政策建议

财政支出政策作为国家宏观调控的重要手段之一,其结构的转变将对宏观经济的运行态势以及国家宏观调控的政策效果产生重大影响。本文从生产性支出、政府维持性支出和社会服务性支出三个角度分析了财政支出结构转变影响经济波动的内在机理,并基于我国1995~2015年间的省际数据,利用系统GMM估计方法,对财政支出结构与经济波动之间的关系进行了实证检验。

理论分析认为,生产性支出对经济波动具有双重影响。在经济正常运行时期,地方政府生产性的投资冲动会造成市场上短缺与过剩并存,加剧供需矛盾,从而进一步加剧经济波动。但在经济不景气时期,生产性支出则能够弥补私人生产性投资的不足,从而平滑经济周期,抑制经济波动。政府维持性支出会加剧消费波动并降低政府宏观调控的效率,进而加剧经济波动。社会服务性支出则能够通过社会保障体系的“自动稳定器”功能以及促进技术进步有效地减缓经济波动。

经验结果表明,在经济正常运行时期,生产性支出和政府维持性支出比重的提高会加剧经济波动,而社会服务性支出比重的提高则能调节和减缓经济波动。这就意味着加快政府职能转变,扩大社会服务性支出规模对经济的平稳发展有益。稳健性分析表明,上述结论在我国不同地区之间以及用人均GDP衡量经济波动的情况下均能成立。进一步分析表明,在经济不景气时期,生产性支出与社会服务性支出比重的提高则均有助于减缓国际金融危机对我国经济产生的冲击。这验证了生产性支出对经济波动的双重影响。据此,我们也认为“四万亿”经济刺激政策的实施有助于我国经济的平稳运行。

本文据此提出如下政策建议:第一,推行结构性的财政支出政策,根据社会经济发展的实际需求科学规划与确定各类财政支出的投入力度,将政府支出更多的向社会服务性支出偏移,在扩大公共品供给规模、提高公共品供给质量的同时,不断优化财政支出结构,充分发挥社会服务性支出对经济波动的调节和减缓作用,解决好政府的“缺位”与“越位”问题。第二,加强财政支出结构的制度建设,建立起一套能够满足社会主义市场经济发展需要,科学、规范、透明的财政支出管理体系,创新政府支出的管理方式,减少腐败和寻租问题的发生,提高政府资金的使用效率。第三,掌握好各类财政支出政策的投放时机,做到民生导向型支出政策要稳定,创新导向型支出政策要连续,生产导向型支出政策要灵活性,不断增强财政支出政策的稳定性与灵活性,实现政府对宏观经济的有效调控。

[1]陈利锋.政府支出的构成与中国经济波动——基于动态随机一般均衡模型的分析[J].南方经济,2016,(4):1~23.

[2]邓明,魏后凯.公共支出结构偏向的经济波动效应研究——兼论新常态下的公共支出结构调整[J].经济管理,2015,(9):166~177.

[3]郭庆旺,赵志耘.财政学[M].北京:人民大学出版社,2002.

[4]黄赜琳,朱保华.中国的实际经济周期与税收政策效应[J].经济研究,2015,(3):4~17.

[5]饶晓辉,刘方.政府生产性支出与中国实际经济波动[J].经济研究,2014,(11):17~30.

[6]宋马林,杨杰,杨彤.社会保障体系完善与社会经济可持续发展——基于城乡差异和区域差距视角的统计分析[J].公共管理学报,2010,(2):28~36.

[7]苏治,李媛徐,淑丹.“结构性”减速下的中国投资结构优化:基于四万亿投资效果的分析[J].财经研究,2013,(1):43~47.

[8]王文甫.价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J].管理世界,2010,(9):11~25.

[9]杨翱,李长洪.城乡异质性、财政支出结构与中国宏观经济波动[J].财贸经济,2016,(7):21~34.

[10]杨伟民.对我国欠发达地区的界定及其特征分析[J].宏观经济研究,1997,(4):52~56.

[11]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004,(6):33~40.

[12]Arellano M,Bover O.,Another Look at the Instrumental Variable Estimation of Error-Components Models[J].Journal of Econometrics,1995,68(1):29~51.

[13]Arellano M.,Bond S R.,Some Tests of Specification for Panel Data:Monte Carlo Evidence and an Application to Employment Equations[J].The Revive of Economic Studies,1991,58(2):277~297.

[14]Baxter M,King R G.,Fiscal-Policy in General Equilibrium[J].American Economic Review,1993,83(3):315~334.

[15]BouakezH,RebeiN.,WhyDoesPrivate Consumption Rise after a Government Spending Shock?[J].The Canadian Journal of Economics,2007,40(3):954~979.

[16]Buchanan J.,Liberty,Marketand State[M].Sussex:Wheatsheaf Books Ltd.,1986.

[17]Christiano L.J.,Eichenbaum M.,Current Real Business Cycle Theories and Aggregate Labor Market Fluctuations.[J].American Economic Review,1992,82(3):430~450.

[18]Debrun.M.X.And Kapoor,R.,FiscalPolicy and Macroeconomic Stability:Automatic Stabilizers Work Always and Everywhere[R].IMF Working Paper,2010,No.10/111.

[19]Finn M G.,Cyclical Effects of Government's Employmentand Goods Purchases[J].International Economic Review,1998,39(3):635~657.

[20]Hodrick and Prescott,Postwar US Business Cycles:an Empirical Investigation[J].Journal of Money,Credit and Banking,1997,29(1):1~16.

[21]John Maynard Keynes,The General Theory of Employment,Interest and Money[M].London:Macmillan Cambridge University Press,1936.

[22]Jordi Gali, Government Size and Macroeconomic Stability [J].European Economic Review,1994,38(11):117~132.

[23]McGrattan,E.R.And Ohanian,L.E.,Does Neoclassical Theory Account for the Effects of Bog Fiscal Shocks?Evidence from World War II[J].International Economic Review,2010,51(2):509~532.

[24]Mohanty M,Zampolli F.,Government Size and Macroeconomic Stability[J].Bis Quarterly Review,2009,38(1):117~132.

[25]Nerlove and Marc,Further Evidence on the Estimation of Dynamic Economic Relations from a Time Series of Cross Sections[J].Econometrica,1971,39(2):359~82.

[26]Roodeman D.,How to Do xtabond2:An Introduction to Difference and System GMM[R].Center of Global Development,Working Paper,2007,NO.103.

[27]Solow and Robert M.,A Contribution to the Theory of Economic Growth[J].The Quarterly Journal of Economics,1956,70(1):65~94.

[28]Tukey and John W.,The Future of Data Analysis[J].The Annals of Mathematical Statistics,1962,33(1):1~67.

[29]Windmeijer F.,A Finite Sample Correction for the Variance of Linear Efficient Two-step GMM Estimators[J].Journal of Econometrics,2005,126(1):25~51.

[30]Xavier Debrun Jean,Pisani Ferryand André Sapir,Government Size and Output Volatility:Should We for Sake Automatic Stabilization?[R].IMF Working Paper,2008,Working Paper No.08/122.

目前我国进入全面深化改革的新时期,政府支出结构的优化是实现我国经济平稳健康发展的重要保障。本文在理论分析的基础上提出了财政支出结构影响经济波动的相关假设,并基于我国1995~2015年间的省际数据,利用系统GMM估计方法,对其关系进行了实证检验。研究结果表明,生产性支出对经济波动具有双重影响:在经济正常运行时期,会因地方政府的投资冲动加剧经济波动,而在经济不景气时期则能够弥补生产领域私人投资的不足,平滑经济周期。政府维持性支出会加剧消费波动并降低政府宏观调控的效率,进而加剧经济波动;社会服务性支出则能够通过社会保障体系的“自动稳定器”功能有效的抑制经济波动。

F810.45

A

1006-169X(2017)11-0039-11

10.19622/j.cnki.cn36-1005/f.2017.11.006

国家社科基金重点项目“新中国物价周期波动史研究”(14AJY023)。

武丁文烨(1993-),湖南大学经济与贸易学院硕士研究生,研究方向为宏观经济。(湖南长沙 410006);杨云(1987-),北京大学国家发展研究院中国公共财政中心博士后,研究方向为宏观经济。(北京 100080);李玉双(1982-),嘉兴学院商学院博士、讲师,研究方向为宏观经济。(浙江嘉兴 314001)