责任型领导、社会资本与企业创新强度:一项基于大数据的研究

2017-09-16董峰王霄彭坚

● 董峰 王霄 彭坚

责任型领导、社会资本与企业创新强度:一项基于大数据的研究

● 董峰 王霄 彭坚

作为一种突破上下级二元视角的新型领导风格,责任型领导可以帮助企业平衡经济与社会效益,应对全球化挑战。鉴于责任型领导的重要功效,以往研究从思辨的角度提出责任型领导对企业创新可能存在积极影响,但至今仍缺乏实证检验以及对其内部机理的探究。本研究基于社会资本理论视角,探索了责任型领导广度和深度能否通过两种企业社会资本(社会网络资本和特有关系资本)影响企业创新强度。通过收集43家上市公司CEO社交网络的公开信息以及对应的企业数据,本文采用层次回归分析对假设进行了检验。结果表明:责任型领导广度对企业创新强度有显著的正向影响,且企业社会资本在这一过程中起到重要的中介作用。然而,企业社会资本在责任型领导深度与企业创新强度之间的关系尚未得到支持。

责任型领导 社会资本 企业创新强度 大数据

随着社会的发展,公众对企业的要求正在日益提高,尤其是愈发关注企业的社会责任行为。企业承担社会责任不仅能够减少日益增多的环境和社会问题,还有利于企业与各利益相关者建立起良好的社会关系,为企业的长期竞争优势和可持续发展创造基础条件(Shuo et al., 2015)。正因如此,在过去几十年间,有关企业社会责任的研究如雨后春笋般涌现。领导者作为企业战略的制定者和执行者,其对企业社会责任的战略制定与履行具有重要影响。然而,传统的领导力理论却忽视了领导者在社会责任方面所需承担的角色(文鹏、夏玲,2015)。在这种背景下,Maak和Pless(2006)将企业社会责任与领导力研究相整合,提出了责任型领导(responsible leadership)的概念。目前,大量研究发现,责任型领导能够提高员工的工作满意度、组织自豪感(Doh et al., 2011)和工作绩效(Doh & Quigley, 2014; 陈柳青,2014),减少员工的不道德行为(Voegtlin, 2011; 文鹏等,2016)和离职倾向(Doh et al., 2011)。

与传统领导理论不同,责任型领导打破了“以往领导力研究仅聚焦在上下级二元关系”的局限,将研究视角投向领导者与组织内外各利益相关者之间的互动(Pless & Maak, 2011)。因而,责任型领导不仅会对下属的态度与行为产生影响,还能够影响组织层面的结果。例如,Voegtlin等(2012)提出,责任型领导通过与各利益相关者建立良好合作关系,能够促进组织内外的知识分享,进而促进组织创新。然而,到目前为止,这些文献虽然为揭示责任型领导如何影响组织创新做出很大贡献,但它们大多停留在理论层面上的思辨与推演,缺乏实证研究来加以检验。造成上述局面的原因之一,很可能在于缺少具有影响力的责任型领导测量工具(文鹏、夏玲,2015),尤其是采用客观数据的测量方法。Chrisensen等(2014)曾呼吁未来的研究应该更加关注责任型领导的测量,以及有关责任型领导的组织影响的实证研究。为了响应上述号召,本文依据Pless等(2012)的观点,将责任型领导分为广度和深度两个维度,进一步提出一个使用二手数据测量责任型领导的方法。最终,检验了责任型领导对企业创新强度的影响。

责任型领导真的如上述文献所言能够促进企业创新吗?倘若能,那其中的解释机理又是什么?为了解决上述问题,本文从社会资本理论视角,拟探讨责任型领导与企业创新强度的关系。就责任型领导的内涵来讲,其最为关键的特征是同利益相关者建立和保持关系的能力,因而社会资本视角能够诠释责任型领导的作用功效。Maak(2007)也指出,责任型领导能够增加组织的三种社会资本——认知型、关系型和结构型社会资本,并能通过社会资本的积累,直接或间接地提高组织效益。基于此,本文拟引入社会资本理论,将责任型领导与组织层面的企业创新强度联系在一起。通过这项实证检验,以期帮助我们理解责任型领导能否以及如何影响企业创新强度,并为实践中的领导者在面对多种利益相关者时如何制定战略决策提供理论依据。

一、理论基础与研究假设

(一)责任型领导

责任型领导作为一个综合性概念,实际上是领导与社会责任两方面的融合。这一概念最早由Maak和Pless(2006)正式提出,并被界定为:与组织内外各利益相关者建立、培养和维持相互信任关系的艺术和能力,以及共同协作的责任行为,目的是实现共享的商业愿景。为了更加清晰地阐述责任型领导与其他利益相关者所建立的关系,Voegtlin(2012)随后又提出了责任型领导的过程概念,认为责任型领导是通过平等对话与民主协商的方式来化解各利益相关者的利益冲突,与之建立互利共赢关系的行为过程。此外,国内学者宋继文等(2009)通过对以往文献的回顾和思考,将责任型领导定义为:通过对社会责任的积极履行,与组织内外不同的利益相关者达成互信、合作、稳定的互惠关系网,通过满足各方利益相关者的要求,以共享的愿景和协调各方的责任行为来实现企业可持续发展及各方共同利益。综上,责任型领导概念包括两个核心要素:关系意识与道德规范。关系意识表明责任型领导重视与利益相关者建立相互信任的关系。道德规范表明责任型领导会依据道德原则行事,塑造组织及其各利益相关者的伦理行为。

虽然上述定义对我们认识责任型领导这个新概念做出了重要贡献,但这些定义中对利益相关者主体的描述还不够明晰,尤其是利益相关者应该包含哪些范围?其与领导者建立的关系强度如何?为此,Pless等(2012)提出了责任型领导存在的两个重要维度——广度(breadth)和深度(degree)。具体来说,责任型领导的广度指的是领导者关注的利益相关者群体类型的多少,广度越大表明企业关注的利益相关者群体的类型越多;责任型领导的深度指的是领导者对除股东之外的利益相关者负有责任的程度,深度较低意味着相比于其他利益相关者,领导者更加关心股东或所有者的利益。他们进一步指出在两个维度上存在差异的责任型领导者会在处理与利益相关者关系上采取不同的策略。

(二)责任型领导与企业创新强度

创新作为企业发展、提高核心竞争力以及提高产品附加价值的重要手段,对一个国家的可持续发展也有重要影响。大量研究表明,企业创新投入对一个企业创新能力的积累具有重要影响(范红忠,2007)。一般而言,企业增加研发投入能够提高企业创新能力的积累,从而能够使企业更好地应对机遇并创新(王娜、衣长军,2016)。而企业创新强度反映的是企业在创新活动中投入的资源大小。

长久以来,领导者作为企业战略的制定者和执行者,被认为能够对企业创新活动产生重要影响(Nawaz & Khan, 2016)。Vaccaro等(2012)发现,作为企业代理人,拥有不同领导风格的领导者能够对企业创新产生不同影响。随着企业所处的环境日益复杂,企业进行创新活动的要求在不断提高。为了有效组织和管理创新活动,领导者应该具备多种类型的知识、能力和资源(Ramamoorthy et al., 2005),而社会关系网络能够帮助领导者获取不同的知识、能力和资源,进而促进创新活动的展开。在一项基于民营企业的研究中,学者们发现领导者同银行和协会的社会关系会显著提高企业创新强度(陈爽英等,2010)。以上研究表明,领导者拥有更多社会关系,能够有助于企业发现机会,增加企业创新活动,提高企业创新强度。

责任型领导发生在社会主体相互作用的过程中,是一种社会关系和伦理的现象(Maak & Pless, 2006)。如上文所述,责任型领导概念的核心要素之一是关系意识,即责任型领导强调与利益相关者建立相互信任的合作关系。社会关系的增加有利于领导者获取不同的知识、能力和资源,促进企业创新活动。Voeglin等(2012)指出,责任型领导能够促使利益相关者在交流过程中分享自己的知识、信息与经验,从而为企业创新文化氛围的形成提供动力。同样,在一项案例研究中,Maak和Stoetter(2012)发现,Martiin Burt作为一位责任型领导者,能够给当地慈善基金带来很多创新性解决方案,这些举措帮助解决了当地的贫困和失业问题。在另一篇研究中,Doh和Quigley(2014)认为,责任型领导者在与不同利益相关者团体交流时更有效率,可以充分利用与利益相关者建立的关系网络优先发现创新机会,促进新知识和创新的发展。

具体到责任型领导的两个维度来看,责任性领导广度指领导者关注的利益相关者群体类型的多少,更高的广度意味着领导者会注意到更多不同类型的利益相关者,建立更为广泛的社会关系。可见,责任型领导的广度越高,其建立的社会关系网络越宽广,企业从外部环境中识别机会的能力越强,投入到创新活动的资源也越多。另一方面,责任型领导深度指领导者对除股东之外的利益相关者的关注程度,责任型领导深度越低,领导者对股东或所有者的关注程度越高。根本上说,领导者会更加以股东利益最大化作为其最终目标。已有研究表明那些过分强调股东利益最大化的领导者,往往是风险厌恶、高度理性、分析型的(例如:当他们面对社会责任选择时,他们会严格的成本收益分析)(De Luque et al., 2008)。而创新活动对企业来说实际上是一种风险行为,因此,责任型领导深度越低,企业创新强度越低。反之,责任型领导深度越高,企业创新强度越高。综上,本文提出如下假设:

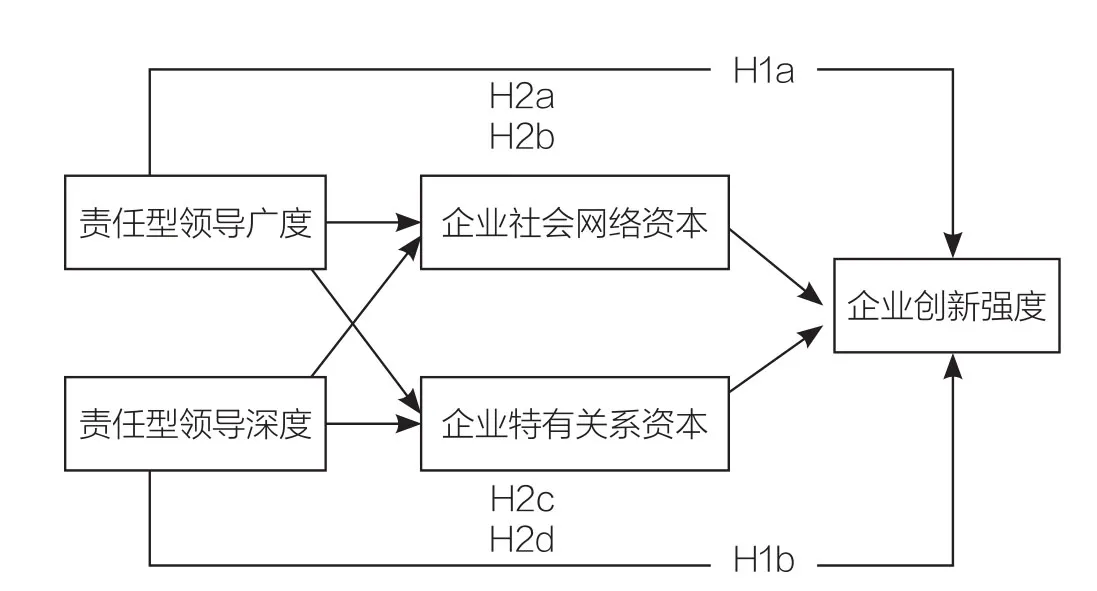

假设1a:责任型领导广度会提高企业创新强度。

假设1b:责任型领导深度会提高企业创新强度。

(三)社会资本的中介效应

社会资本最初是一个社会学的概念,社会学家Bourdieu(2011)首先正式提出社会资本的概念,并将其定义为“实际或潜在的资源集合体,这些资源与占有人们共同熟悉或认可的制度化关系的持久网络联系在一起”。之后,社会资本被引入到经济学和管理学领域。随着研究的不断深入,学者们结合组织研究提出了企业社会资本的概念。国内学者边燕杰和丘海雄(2000)定义企业社会资本为“行动主体与社会的联系以及通过这种联系涉取稀缺资源的能力”。企业社会资本的概念强调组织不是单一行动的个体,而是发生相互联系的企业网络上的纽带。之后,学者们将其大量应用于组织间合作、组织创新、资源交换和工作绩效等企业层面的研究(Kwon & Adler, 2014)。根据现有研究对企业社会资本的分类,本文将企业社会资本分为企业社会网络资本和企业特有关系资本两类。一方面,对于企业社会网络资本。从社会网络视角,企业是社会网络中的一个节点,企业通过社会网络与其他成员开展商业活动。组织之间的社会网络可以帮助企业获得重要的知识和资源,因此,企业拥有的社会关系网络构成了企业社会资本的重要组成部分。正如林南所说的,权力、财富和声望等社会资源是嵌入在社会网络中的(Nan, 1999)。另一方面,对于企业特有关系资本。企业能够比个人或市场更有优势配置资源的原因是企业凝聚了个人无法获得的资源和能力,如特许经营网络、稳定的客户关系、销售渠道网络、商誉、有组织的职工团队等,这些因素不像社会资本一样容易流失,而是存在于社会网络中的一种互动性的关系资本(石军伟等,2007)。

伴随着责任型领导概念的提出,学者们就关注到责任型领导与社会资本之间的关系。Maak和Pless(2006)指出责任型领导作为社会关系的编织者,往往在社会关系网络中处于核心位置 。Maak(2007)指出责任型领导能够在两个方面促进企业社会资本的积累,一是帮助企业建构稳定的社会关系网络,二是促进关系网络中的合作与交流,提升关系网络的价值。Voegtlin等(2012)则从反面考虑,指出领导者对利益相关者不负责任的行为会降低企业在社会关系网络中的合法性,损害企业社会资本。由此可见,责任型领导能够确保企业决策满足利益相关者的伦理需要,从而确保自身在利益相关者关系网络中具有合法性,有利于企业积累社会资本。另一方面,目前学者们普遍接受社会资本能够帮助企业识别机会,促进知识创造和技术创新的观点(Kwon & Adler, 2014)。不同学者还从不同的角度探究了社会资本与企业创新强度之间的关系。例如,Akcomak和Ter Weel(2009)从知识积累的角度指出社会资本能够增加组织的知识积累,进一步增加组织的创新投入。韦影(2007)则从吸收能力的视角出发,发现社会资本能够通过增加吸收能力提高企业创新。同时,大量的实证研究也都证实了社会资本对企业创新强度的促进作用(李四海、高丽,2014; 严子淳、薛有志,2015)。

如上所述,责任型领导通过影响企业与其他利益相关者社会关系网络的结构,提高社会关系网络本身的价值以及增强自身在社会网络中的合法性,提高企业社会网络资本与企业特有关系资本。而企业通过与利益相关者建立的社会关系网络,提高自身识别机会的能力、促进知识积累从而提高企业创新强度。综上,本文提出如下假设:

假设2a:企业社会网络资本在责任型领导广度与企业创新强度之间起中介作用。

假设2b:企业社会网络资本在责任型领导深度与企业创新强度之间起中介作用。

假设2c:企业特有关系资本在责任型领导广度与企业创新强度之间起中介作用。

假设2d:企业特有关系资本在责任型领导深度与企业创新强度之间起中介作用。

本文的研究框架如图1所示。

二、研究方法

(一)研究设计

为了让测量工具能够尽可能真实地反映责任型领导的两个维度,本文采用了文本分析的方法。根据责任型领导的定义,责任型领导强调的是领导者与利益相关者的关系,而这种关系能够在CEO的日常生活中得到体现。本文认为,在当今社交媒体的潮流下,通过CEO在社交媒体中发布的公开信息,能够较为真实地反映领导者自身的关注点。因此,本文通过收集CEO在社交网络媒体中发布的公开信息,进一步从收集的信息中提取出与利益相关者相关的内容,作为对责任型领导的测量。

图 1 理论框架

(二)样本选择与数据来源

本研究的样本来源主要是CEO在社交媒体“新浪微博”注册账号,并经过官方个人认证的上市公司。为了确定样本群,本文首先通过微博个人标签检索,搜索个人标签中包含CEO或首席执行官并通过官方个人认证的账号。其次,在其中筛选出符合公司为上市公司的账号信息。最后,剔除个人账号中在2015年度没有发布任何个人微博的账号,最终得到了43家上市公司的CEO数据。

本研究通过收集社交网络信息构建领导力测量指标,同时通过收集上市公司年报提取对应的企业层数据。具体而言,采用了社交媒体“新浪微博”中上市公司CEO的公开信息来测量责任型领导力。做法如下:首先,通过数据抓取软件和手动的方式采集样本群中的CEO在2015年全年发布的所有个人微博。其次,通过对个人微博的文本分析,统计微博中包含选定关键词的微博条数。其中的关键词确定,是根据已有学者在利益相关者上的分类,包括员工、自然环境、政府、客户、社区、投资者、团体、供应商和组织等(Frederick, 1988; Post et al., 2002)。在每个关键词下均有相应的近义词。同时,为了考察CEO社会公益表现,加入关键词“社会公益”。

在抽取个人微博时,存在个人转发微博的情形。本文认为,转发和原创微博同样可以表明CEO对于被转发信息的认同。因此,在收集个人微博时,既包含CEO原创微博也包含转发微博。而在确定关键词的近义词的过程中,会根据2015年热点问题将文本分析的关键词进行延伸。如,2015年初爆发的雾霾问题非常严重,作为关注环境变化的一种,我们将雾霾同样作为“自然环境”的近义词之一列入文本分析中。下面列举一个例子,具体解释整个操作过程。例如,万科CEO王石2015年原创和转发共计877条个人微博(剔除重复微博),经过文本分析在877条个人微博中包含员工6条,自然环境72条,政府27条,消费者7条,供应商1条,社区16条,协会组织60条,社会公益28条,其余为零。

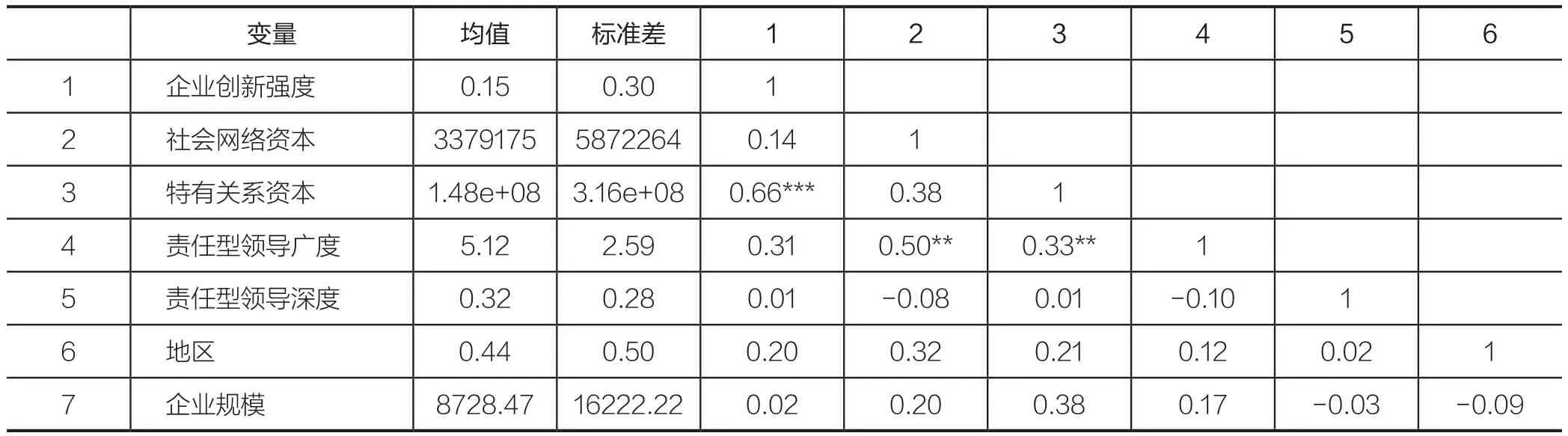

表 1 描述性统计与相关分析矩阵

(三)变量测量

创新强度:本文的因变量为企业创新强度,根据Hicheon等(2008)对于企业创新强度的测量,本文采用企业研究、开发支出与总销售额的比值来测量企业创新强度。

责任型领导:根据Pless等(2012)的界定和分类,本研究测量了责任型领导的广度和深度。由于CEO在社交媒体中发布的公共信息可以在一定程度上体现领导者关注利益相关者的广度,以及其对多种利益相关者的重视程度,本研究将CEO个人微博中包含的利益相关者的种类数作为责任型领导广度的测量指标,并将“CEO个人微博中包含除股东之外利益相关者的微博条数”占“所有个人微博总条数”的比重为责任型领导深度的测量指标。

企业社会资本:根据边燕杰(2000)对企业社会资本的测量,企业家社会交往和联系是否广泛是衡量企业社会资本大小的重要指标。本文认为企业经营者在社交网络工具中的人气能够较好的反映企业家拥有的社会交往和联系,因此本文最终采用企业CEO微博粉丝数测量企业社会网络资本。

如上文理论基础中所述,企业的特有关系是企业社会资本的重要组成部分,同时也是企业有效配置资源的原因。在有关企业特许经营网络、客户关系网络、销售渠道网络、商誉等的研究中,学者们大都将其归入企业无形资产项目中,且有研究表明这些在无形资产中占有相当大的比重(石军伟等,2007)。因此本文最终采用上市公司年报中无形资产项目测量企业特有关系资本大小。

控制变量:本文最终选取地区差异和企业规模等作为控制变量,因其都是比较重要的环境变量,可能对企业创新强度产生不同的影响。其中企业规模采用员工总数;地区差异为虚拟变量,上市公司注册地在内地的取值为0,其他地区取值为1。

三、实证结果

(一)描述性统计和相关分析

表1呈现了企业创新强度、社会网络资本、特有关系资本、责任型领导广度、深度、企业所在地区和规模等变量的平均数、标准差和相关矩阵。

(二)回归分析结果

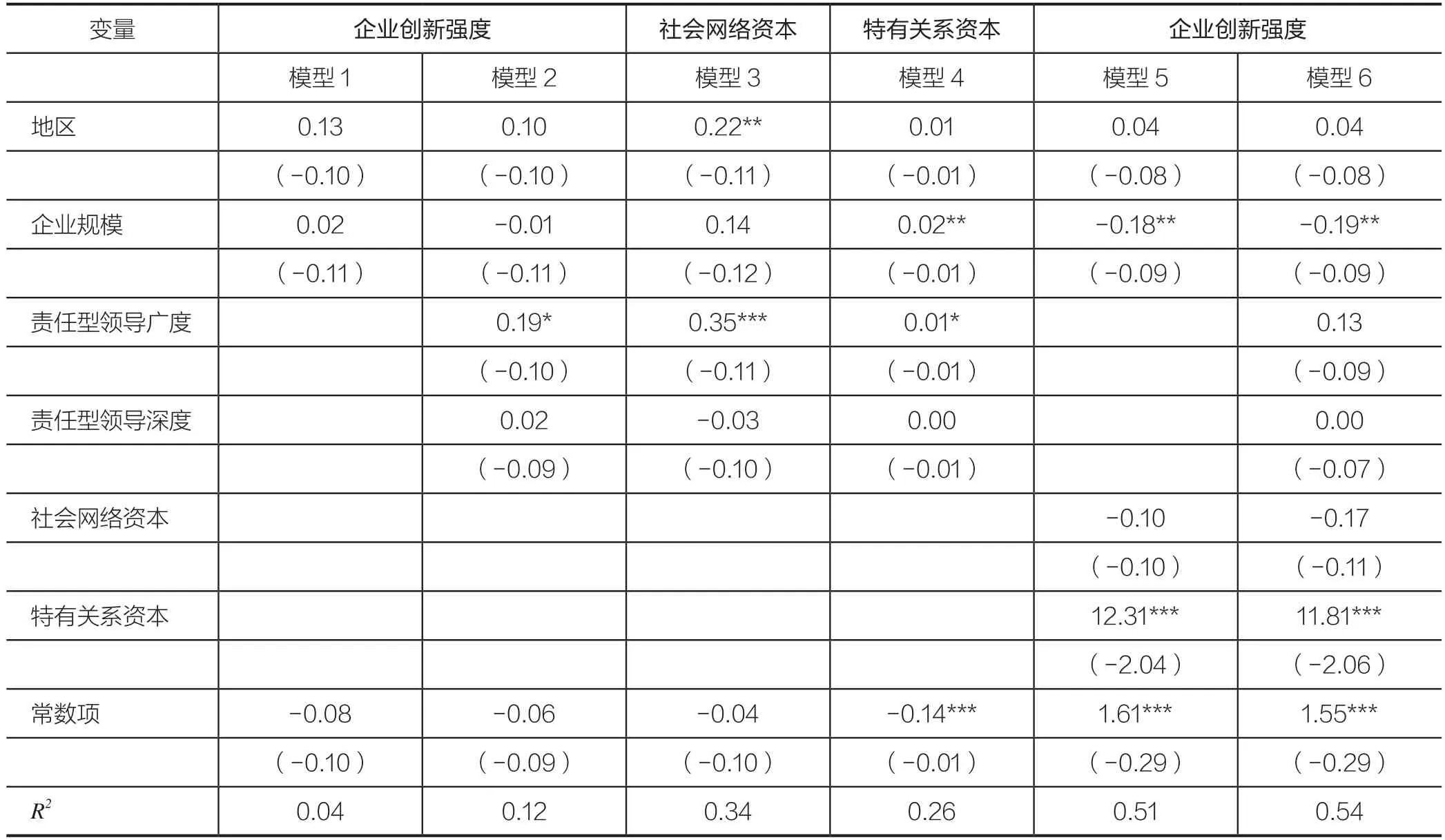

本文的回归分析结果见表2:其中将控制变量加入模型1中;将自变量和控制变量同时加入模型2中;随后模型3和模型4检验了从自变量到中介变量的作用路径;模型5则检验了从中介变量到因变量的作用路径;最后将因变量、中介变量、自变量和控制变量放入模型6中。具体来看,模型1检验了控制变量对企业创新强度的影响;模型2检验了责任型领导广度和深度对企业创新强度的影响,结果显示责任型领导广度(β = 0.19, p < 0.1)对企业创新强度有显著的正向影响,而责任型领导深度对企业创新强度没有显著影响(β = 0.02, ns)。故假设H1a得到验证,而假设H1b没有得到验证。

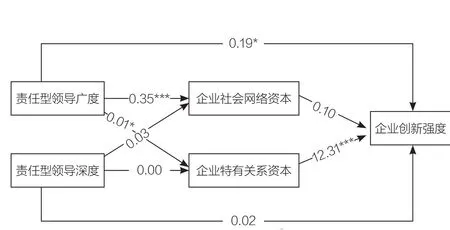

为了检验中介效应,首先,本研究检验责任型领导广度、深度对企业社会网络资本和特有关系资本的影响。结果显示,责任型领导广度对企业社会网络资本(β = 0.35, p < 0.01;模型3)、企业特有关系资本(β = 0.01,p < 0.1;模型4)有显著正向影响;责任型领导深度对企业社会网络资本(β = -0.03, ns)、企业特有关系资本(β = 0.00, ns)没有显著影响。其次,本研究检验了企业社会资本对企业创新强度的影响。结果显示,企业特有关系资本(β = 12.31, p < 0.01)对企业创新强度有显著正向影响,而企业社会网络资本(β = -0.10, ns)对企业创新强度没有显著影响。最后,本研究检验在控制了责任型领导广度和强度的情况下,企业社会资本对企业创新强度的影响。结果显示,企业特有关系资本(β = 11.81, p < 0.01)对企业创新强度有显著正向影响,而企业社会网络资本对企业创新强度没有显著影响(β = -0.17, ns)。此时,责任型领导广度(β = 0.13, ns)和强度(β = 0.00, ns)对企业创新强度的影响并不显著。因此,企业特有关系资本在责任型领导广度和企业创新强度之间起完全中介作用(中介效应 = 0.12),假设H2c得到验证。最终检验系数路径图,如图2。

表 2 回归分析结果

图 2 路径系数图

四、讨论

本文的研究结果表明,责任型领导广度对企业创新强度有重要的正向影响。当CEO拥有更高的责任型领导广度时,企业会同更多利益相关者群体建立社会关系,拥有的社会网络资本和特有关系资本会更多,促进企业内部与外部的知识、信息和经验的分享,提高了企业识别机会的能力,有助于企业开展创新活动。这一研究发现也与国内外一些学者的研究一致。例如,Maak(2012)的研究表明Martin Burt作为责任型领导者,为所在的慈善基金会提出了很多具有建设性的创新方案,帮助解决了当地的贫困和就业问题。在另一个案例研究中,宋继文(2009)发现责任型领导者通过积极履行社会责任,建立与利益相关者互利互惠的关系网络,促进了企业社会资本的积累,进一步促进了公司的有序、稳定发展。

而责任型领导深度到企业创新强度的路径则没有得到验证。其中可能的原因是,责任型领导深度较高时,领导者对于股东的关注度低,而对除股东之外的利益相关者关注高。责任型领导深度越高意味着领导者将更多资源投入到利益相关者中,越偏向长期导向,而不重视企业自身的绩效,导致短期绩效下降,进而负面影响企业创新强度。显然,责任型领导深度对企业创新强度的影响更为复杂,一定程度的责任型领导深度能够帮助领导者更具长期导向,提高企业创新强度。而过高的责任型领导深度,则让企业将大量资源投入其他利益相关者,而忽视了短期绩效降低带来的风险,进而减少企业可能的创新活动。确定责任型领导深度与企业创新强度之间的关系,还需要学者未来进一步的探讨。通过对责任型领导在两个维度上的划分,本文发现责任型领导的两个维度对于企业创新活动可能存在不同的影响,深化了Pless等(2012)对于责任型领导不同维度划分的理论研究。

本文同时发现,企业特有关系资本在责任型领导广度与企业创新强度之间起到中介作用。企业特有关系资本作为每个企业独有关系网络的价值体现,能够显著影响企业配置战略资源。为了同利益相关者保持相互信任的关系,责任型领导会建立起不同于其他企业的特有关系网络,形成特有关系资本。这些特有关系网络在责任型领导与企业创新强度之间搭建起了桥梁,帮助责任型领导者发现创新机会,更加有效地在不同企业经营活动中配置资源。这一发现也印证了Maak(2007)对于责任型领导有利于企业社会资本的理论推理,以及诸多社会资本有助于企业创新强度的研究。

本文的研究发现对现实中的企业管理也有一定的启示。企业领导者要想提高企业创新,不仅应该关注眼前,更要放眼未来,做一名承担社会责任,对利益相关者负责的领导者。这样一来,不仅能够帮助企业积累社会资本,还能通过社会资本促进企业内外的知识、信息和经验的分享,提高企业识别创新机会的能力,进一步提升企业创新。承担企业社会责任对领导者和企业来说不是一种负担,而是一种投资,企业能够从这一投资中获得回报。未来的企业应该更加关注同利益相关者的关系,积极承担社会责任,同时在领导力培训方面纳入有关责任型领导的培训。

五、不足与展望

与其他研究一样,本文的研究同样存在一些不足,并为未来研究提供了方向:第一,从研究设计上来讲,采用二手数据的测量的确存在很多问题,比如测量误差较大,在微博上抓取的信息能否全面衡量责任型领导。为了更加综合地评估责任型领导与企业创新强度的关系,本文建议未来研究可以结合问卷调查法、情境实验法去继续验证这个模型假设。特别的,在采用问卷调查法时,未来研究可以从广度和深度两个维度去编制责任型领导测量工具,弥补以往测量工具缺乏关注深度和广度的不足。第二,本文主要关注了创新强度,忽略了其他一些企业创新的测量指标,如探索式创新和利用式创新、产品创新、管理创新和绿色创新等等。责任型领导会否通过社会资本也对上述这些创新指标产生影响呢?建议未来研究可以深入探讨,以延伸与扩展责任型领导与企业创新的理论模型。第三,本文的模型主要是探讨了责任型领导影响企业创新强度的中介机制,但对于这个过程发生的边界条件还缺乏探讨,从责任型领导深度到企业创新强度之间的复杂过程还可能存在调节变量等。鉴于此,未来研究可以关注企业的资源基础会否调节责任型领导与社会资本之间的关系,以及创新战略或文化能够调节企业社会资本与创新强度的关系。

六、结论

通过以上的实证研究,本文验证了责任型领导与企业创新强度之间的关系,发现社会资本中介了责任型领导到企业创新强度的影响。具体而言,责任型领导广度对企业创新强度有显著的促进作用,且企业社会资本在这一过程中起到重要的中介作用。然而,责任型领导深度对企业创新强度的影响效果尚未得到支持。

参考文献

1. 边燕杰、丘海雄:《企业的社会资本及其功效》,载《中国社会科学》,2000年第2期,第87–99页。

2. 陈柳青:《责任型领导对员工工作绩效的影响机制研究》,武汉科技大学硕士学位论文,2014年。

3. 陈爽英、井润田、龙小宁、邵云飞:《民营企业家社会关系资本对研发投资决策影响的实证研究》,载《管理世界》,2010年第1期,第88–97页。

4. 范红忠:《有效需求规模假说、研发投入与国家自主创新能力》,载《经济研究》,2007年第3期,第33–44页。

5. 李四海、高丽:《企业家社会资本与研发投入及其绩效研究——基于社会资本工具效用异质性视角》,载《科学学与科学技术管理》,2014年第10期,第105–115页。

6. 石军伟、胡立君、付海艳:《企业社会资本的功效结构:基于中国上市公司的实证研究》,载《中国工业经济》,2007年第2期,第84–93页。

7. 宋继文、孙志强、蔚剑枫、Peverelli, P. J:《责任型领导与企业社会资本建立:怡海公司案例研究》,载《管理学报》,2009年第7期,第988–994页。

8. 王娜、衣长军:《中国在美上市公司冗余资源对创新强度的影响和国际多元化程度的调节作用》,载《管理学报》,2016年第3期,第440–446页。

9. 韦影:《企业社会资本与技术创新:基于吸收能力的实证研究》,载《中国工业经济》,2007年第9期,第119–127页。

10. 文鹏、夏玲:《责任型领导研究述评与展望》,载《外国经济与管理》,2015年第11期,第38–49页。

11. 严子淳、薛有志:《董事会社会资本、公司领导权结构对企业R&D投入程度的影响研究》,载《管理学报》,2015年第4期,第509–516页。

12. Akçomak I S, Ter Weel B. Social capital, innovation and growth: Evidence from Europe. European Economic Review, 2009, 53(5): 544–567.

13. Bourdieu P. The forms of capital. In I Szeman, T Kaposy. (Eds.), Cultural theory: An anthology. John Wiley & Sons. 2011: 81–93.

14. Christensen L J, Mackey A, Whetten D. Taking responsibility for corporate social responsibility: The role of leaders in creating, implementing, sustaining, or avoiding socially responsible firm behaviors. Academy of Management Perspectives, 2014, 28(2): 164–178.

15. Doh J P, Stumpf S A, Tymon W G. Responsible leadership helps retain talent in India. Journal of Business Ethics, 2011, 98(1S): 85–100.

16. Doh J P, Quigley N R. Responsible leadership and stakeholder management: Influence pathways and organizational outcomes. Academy of Management Perspectives, 2014, 28(3): 255–274.

17. De Luque M S, Washburn N T, Waldman D A, House R J. Unrequited profit: How stakeholder and economic values relate to subordinates' perceptions of leadership and firm performance. Administrative Science Quarterly, 2008, 53(4): 626–654.

18. Frederick W C. Business and society: Corporate strategy, public policy, ethics. McGraw-Hill Companies, 1998.

19. Friedman M. The social responsibility of business is to increase its profits. In W C Zimmerli, K Richter, M Holzinger (Eds.), Corporate ethics and corporate governance. Spring, 2007: 173–178.

20. Freeman R E. Strategic management: A stakeholder approach. Cambridge University Press, 2010.

21. Hicheon K, Heechun K, Lee P M. Ownership structure and the relationship between financial slack and R&D investments: Evidence from Korean firms. Organization Science, 2008, 19(3):404–418.

22. Kwon S, Adler P S. Social capital: Maturation of a field of research. Academy of Management Review, 2014, 39(4):412–422.

23. Maak T. Responsible leadership, stakeholder engagement, and the emergence of social capital, Journal of Business Ethics, 2007, 74(4):329–343.

24. Maak T, Pless N M. Responsible leadership in a stakeholder society: A relational perspective. Journal of Business Ethics, 2006, 66(1): 99–115.

25. Maak T, Stoetter N. Social entrepreneurs as responsible leaders: Fundación Paraguaya and the case of Martin Burt, Journal of Business Ethics, 2012, 111(3): 413–430.

26. Miska C, Hilbe C, Mayer S. Reconciling different views on responsible leadership: A rationality-based approach. Journal of Business Ethics, 2014, 125(2): 349–360.

27. Nan L. Social networks and status attainment. Annual Review of Sociology, 1999, 25(1): 467–487.

28. Khan Z A, Nawaz A, Khan I. The Leadership and innovation: Prospects and challenges. Industrial Engineering Letters, 2016, 6(1): 1–4.

29. Pless N M, Maak T. Responsible leadership: Pathways to the future. Journal of Business Ethics, 2011, 98(1): 3–13.

30. Pless N M, Maak T, Waldman D A. Different approaches toward doing the right thing: Mapping the responsibility orientations of leaders. Academy of Management Perspectives, 2012, 26(4): 51–65.

31. Post J E, Preston L E, Sachs S. Managing the extended enterprise: The new stakeholder view. California Management Review, 2002, 45(1):6–28.

32. Ramamoorthy N, Flood P C, Slattery T, Sardessai R. Determinants of innovative work behaviour: Development and test of an integrated model. Creativity & Innovation Management, 2005, 14(2), 142–150.

33. Vaccaro I G, Jansen J J P, Van Den Bosch F A J, Volberda H W. Management innovation and leadership: The moderating role of organizational size. Journal of Management Studies, 2012, 49(1): 28–51.

34. Voegtlin C. Development of a scale measuring discursive responsible leadership. Journal of Business Ethics, 2011, 98(1): 57–73.

35. Voegtlin C, Patzer M, Scherer A. Responsible leadership in global business: A new approach to leadership and its multi-level outcomes. Journal of Business Ethics, 2012, 105(1): 1–16.

36. Waldman D A, Galvin B M. Alternative perspectives of responsible leadership. Organizational Dynamics, 2008, 37(4): 327–341.

37. Wang S, Huang W, Gao Y, Ansett S., Xu S. Can socially responsible leaders drive Chinese firm performance?. Leadership & Organization Development Journal, 2015, 36(4): 435–450.

■ 责编/张新新 Tel: 010-88383907 E-mail: hrdxin@126.com

Responsible Leadership, Social Capital and Corporate Innovation Intensity: An Empirical Research Based on Big Data

Dong Feng, Wang Xiao and Peng Jian

(Management School, Jinan University)

As a new leadership style breaking through leader-follower dyad perspective, responsible leadership can help firms balance economic and social performance, and cope with global challenge. Due to the significant function of responsible leadership, past research theoretically indicates that responsible leadership has a positive effect on innovation intensity. However, there is less attention paid to test this relationship empirically and its underlying mechanism. Drawing on social capital theory, this study explore whether the breadth and degree of responsible leadership can influence innovation intensity by two kinds of social capital. Using public information exposed on social media network of CEO and corresponding firm data, this study shows that the breadth of responsible leadership has a significant positive effect on firm innovation intensity, and social capital mediates this relationship. However, the relationship between the degree of responsible leadership and innovation intensity was not supported.

Responsible Leadership; Social Capital; Corporate Innovation Intensity; Big Data

董峰,暨南大学管理学院,硕士研究生,电子邮箱:Jim_fengdong@163.com。

王霄,暨南大学管理学院教授,博士生导师。

彭坚,暨南大学管理学院,博士研究生。