养老保险缴费率调整与经济增长:理论模型与数值模拟*

2017-08-29曾国安

洪 丽 曾国安

(1 武汉大学社会保障研究中心;2 武汉大学政治与公共管理学院;3 武汉大学经济与管理学院,湖北武汉,430072)

养老保险缴费率调整与经济增长:理论模型与数值模拟*

洪 丽1,2曾国安1,3

(1 武汉大学社会保障研究中心;2 武汉大学政治与公共管理学院;3 武汉大学经济与管理学院,湖北武汉,430072)

利用一个含有内生的人力资本投资变量的OLG模型,并结合对参数赋值的模拟测算,考察养老保险缴费率调整对经济增长的影响,发现中国当前降低企业基本养老保险单位缴费率是有利于经济增长的。此外,现收现付制下降低养老保险单位缴费率有利于经济增长;部分积累制下,单位缴费全划入社会统筹账户其缴费率下降有利于经济增长,另一方面,若降低单位缴费划入社会统筹账户的比例,或提高划入个人账户的比例,也是有利于经济增长的;基金制下缴费率变动对经济增长没有影响;部分积累制或基金制下个人缴费率的变动也不会影响经济增长。

养老保险制度;经济增长;缴费率调整

按照“十三五”规划纲要提出的“适当降低社会保险费率”的改革导向,2016年人社部和财政部联合发布了《关于阶段性降低社会保险费率的通知》(人社部发〔2016〕36号),随后全国各省陆续出台了降低养老保险等社会保险费率的相关文件,多地将企业基本养老保险单位缴费率由20%降至19%。养老保险等社会保险费率的调整必将通过改变消费者和企业的支出、预算约束及经济激励,对人们的最优储蓄和消费、人力资本投资等决策产生影响,进而影响到一国的物质资本积累、人力资本形成及技术进步等一系列驱动一国经济增长的因素,最终必将对经济的长期增长产生重要影响。本文试图在前人研究的基础上,对我国养老保险费率的调整产生的经济增长效应进行模拟测算,具体将对现收现付制、基金制、部分积累制等不同养老保险模式下、不同缴费率产生的经济增长效应进行模拟测算和比较分析,为中国养老保险制度的改革提供参考依据。

一、文献综述

围绕养老保险制度的经济增长效应的研究,主要集中于以下三个角度:第一类是基于古典经济增长理论,以储蓄作为中间变量,通过考察现收现付制和基金制对储蓄及物资资本积累的影响进而分析对经济增长的影响;第二类是基于新古典增长理论的“黄金律”理论,即如果经济是稳定增长的,那么经济增长与储蓄率无关;第三类是基于新经济增长理论,养老保险制度通过影响父母和子女的福利水平来改变消费者的生育行为和人力资本投资行为,从而影响到一国的人口增长和人力资本积累,最终影响一国的经济增长。

随着新增长理论的出现,国外越来越多的学者倾向于在内生增长框架下研究养老保险制度与经济增长的关系,不过大多是研究现收现付制对经济增长的影响,他们不仅关注现收现付制对物质资本的影响,也关注现收现付制对生育率与人力资本投资的影响,大多认为现收现付制通过抑制生育率、提高子女人力资本投资而促进经济增长,其结论则建立在相似的假定之上,即对父母效用函数的设计都认为具有利他主义倾向的父母关心子女福利远胜过关心子女数量(Zhang,1995,2001;[1][2]Kaganovich & Zilcha,1999;[3]Kemnitz & Wigger,2000;[4]Zhang & Zhang,1995,1998,2004;[5][6][7]Yew & Zhang,2009[8])。也有学者研究基金制对经济增长的影响,不过,也并未得到一致结论。Kunze(2012)[9]基于一个父母对子女有利他主义倾向的OLG模型,发现在父母对子女有遗赠的情形下,基金制养老保险制度会损害经济增长。Kaganovich & Zilcha (2012)[10]在一般均衡的框架下,对现收现付制和基金制进行了比较分析,发现基金制(相对于现收现付制)更易获得较高的政府教育经费支持,从而具有更高的人力资本积累率、物质资本积累率和经济增长率。

国内更多侧重于比较现收现付制和基金制的经济增长效应。有学者(袁志刚、宋铮,2000;[11]袁志刚,2001;[12]何樟勇、袁志刚,2004[13])从宏观经济运行的动态效率入手,指出中国目前的储蓄率不是社会最优储蓄率,因而降低储蓄率会更有利于经济增长,隐含地指出中国由现收现付制向基金制转型的时机并不成熟。柏杰(2000)从养老保险制度影响储蓄、进而影响资本的角度,指出现收现付制和基金制哪种制度更有利于经济增长要视养老基金投资效率而定,不过并未给出定量分析。[14]万春、许莉(2006)[15]和汪伟(2012)[16]沿着柏杰的研究思路,发现中国养老保险制度从现收现付制过渡到个人账户和统筹账户相结合的混合制会促进经济增长。郑伟、孙祁祥(2003)[17]及郑伟(2005)[18]在一般均衡的框架下构建了一个两期的动态生命周期模拟模型,对中国养老保险制度的经济效应进行全面模拟分析后,认为基金制要优于现收现付制。彭浩然、申曙光(2007)基于一个世代交叠内生增长模型,提出现收现付制会促进人口增长、降低储蓄率、对经济增长产生不利影响,并利用中国31个地区的数据验证了其观点。[19]黄莹(2009)利用戴蒙德模型发现现收现付制会降低储蓄,进一步依据黄金律思想提出,中国当前向基金制转轨会使储蓄居高不下从而不利用经济增长。[20]郭凯明、龚六堂(2012)通过引入社会养老替代家庭养老的经济机制,运用数值模拟的方法发现现收现付制比完全基金制替代家庭养老的作用更明显,对减缓人口增长、促进经济增长的作用也更显著。[21]

从已有研究来看,许多文献是从现收现付制与基金制两种养老保险制度的一般情形出发,未考虑到中国改革实际和特殊背景,一些文献中模型的假定并不符合中国的实际现实。而且,考察养老保险制度对经济增长的影响,大多都是通过养老保险缴费率这一变量进行模型来分析,而当前恰逢中国养老保险缴费率的调整这一重大变革,因此,本文将在已有研究的基础上,建立一个更符合中国养老保险改革实践的世代交叠模型,模型假定尽量贴合中国现实,并依据中国已有数据对参数进行合理估计,对养老保险缴费率调整在不同养老保险制度模式下对经济增长的影响给出模拟预测,从而为中国政府建立有利于经济增长的可持续发展的养老保险制度提供参考依据。

具体来讲,与已有研究不同的是,我们将直接建立一个基于部分积累制的3期OLG模型,通过其中参数的变化极端情形可分别表示现收现付制和基金制,设定生育率外生,并将通常简单设定个人按比例τ缴纳养老保险缴费的做法调整为中国当前实行的个人和企业分别按不同比例缴纳养老保险费,在此基础上研究现收现付制、基金制、部分积累制三种不同养老保险模式缴费率变动对经济增长的影响。这样改进的理由有以下三点:第一,中国自1995年以来开始实行社会统筹和个人账户相结合的部分积累制,部分积累制是现收现付制和基金制的结合体,可以认为现收现付制和基金制都是部分积累制的极端情形并通过一个模型加以表现;第二,中国从1970年代末开始实行计划生育政策,意味着父母不能任意选择子女数目,即使2015年10月中共十八届五中全会决定实施全面二孩政策,仍不表示子女数目可以随意选择,而且习近平总书记在2016年5月18日召开的中国计划生育协会第八次全国会员代表大会上明确指出,计划生育基本国策必须长期坚持。针对这种实际情况,文中假定城镇家庭生育率外生;第三,1995年《关于深化企业职工养老保险制度改革的通知》(国发〔1995〕6号)规定:“基本养老保险费用由企业和个人共同负担,实行社会统筹与个人账户相结合”,1997年《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)规定:“企业缴纳基本养老保险费的比例,一般不得超过企业工资总额的20%,其中17%进入统筹账户,3%进入个人账户……个人缴费全部记入个人账户”,2005年《关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)规定:“从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户”,因此,结合中国养老保险系统的实际运行情况,我们在模型中假设个人按工资率的一定比例τc2缴纳养老保险费,并全部进入个人账户,企业也同时按个人工资率的一定比例(τf1+τf2)缴纳养老保险费,τf1进入社会统筹部分(现收现付),τf2进入个人账户部分。τf1、τf2和τc2是政府规定的养老保险缴费率,都是外生给定的。本文在该模型的基础上,对不同养老保险模式下缴费率调整对经济增长的影响进行模拟测算。

接下来文章的结构安排如下:第二部分介绍基本模型并求解;第三部分将参数赋值,对不同养老保险模式下缴费率调整对经济增长的影响进行模拟测算,并对相关结果进行分析;第四部分是结论。

二、模型设定及求解

(一)基本模型

(1)

其中,ρ1为老年时期消费效用的贴现因子,ρ2反映代表性个人对子女人力资本水平的关心程度。ht+1为t+1代一个代表性个人的人力资本水平,与父母对其抚养教育的物质投资et和父辈的人力资本水平ht正相关,具体函数形式与Zhang(2001)一样设为:

(2)

其中,D反映人力资本折旧或升值情况,D=1-δ(人力资本折旧率),η代表孩子的学习能力。

假设产品市场是完全竞争的,生产同质的产品,企业生产函数设为:

(3)

(4)

(5)

(6)

(7)

(8)

其中,Tt+1=Nt+1τf1wt+1ht+1/Nt=(1+n)τf1wt+1ht+1,且物质资本积累方程Kt+1可以表示为:

Kt+1=Nt(st+τf2+τc2)wtht

(9)

(二)模型求解

(10)

则求解效用最大化问题可转化为:

(11)

(12)

将式(11)代入式(12)并整理化简得:

(13)

由于根据式(4)、(5)、(6)可得:

(14)

(1+ρ2η)λe=ηλ0(st+τf2+τc2)+ρ2η(1-τc2-st)

(15)

将式(7)、(8)、(14)代入式(11),整理化简得:

ρ1λe=ρ1(1-τc2-st)-(1+λ0)(st+τf2+τc2)

(16)

联立式(15)、(16),可以求得s和λe的均衡解为:

(17)

(18)

(19)

(20)

从式(20)可以看出,在稳态增长路径上,经济增长率g与个人自愿储蓄率s、社会总储蓄率(s+τf2+τc2)及父母对子女的教育投资比重λe正相关。

下面我们来考察在稳态增长路径上,各种缴费率τf1、τf2、τc2变化对s、(s+τf2+τc2)、λe、g的影响。

(21)

(22)

(23)

(24)

(25)

(26)

(27)

对式(20)左右两边取对数将g进一步化简,整理得到:

+η(1-θ)lnλe-ηln(1+τf1+τf2)]

(28)

为了进一步确定中国在现收现付制(τf2=τc2=0)、部分积累制或基金制(τf1=0)不同模式下,各种缴费率τf1、τf2、τc2变化时带来的个人自愿储蓄、社会总储蓄、人力资本投资及经济增长效应的大小,下面我们将采取对参数赋值的方法,对不同养老保险制度下缴费率变动带来的经济增长效应进行模拟测算。

三、模型测算

(一)参数赋值

3.体现对子女人力资本投资关心程度的系数ρ2。ρ2也是一个比较主观的参数,基于中国目前的现状,经济产出中人力资本的贡献已上升到与物质资本同等重要的地位,中国家庭特别是城镇家庭也越来越注重子女的人力资本投资,同时结合Pollard & Pecchenino(2002)在利用世代交叠模型考察美国养老保险税的经济效应时对效用函数中子女人力资本发展权重的设置(取0.98),而中国家庭对子女人力资本水平的关心不会低于美国家庭,我们这里也取ρ2=0.98。

(二)模拟结果及分析

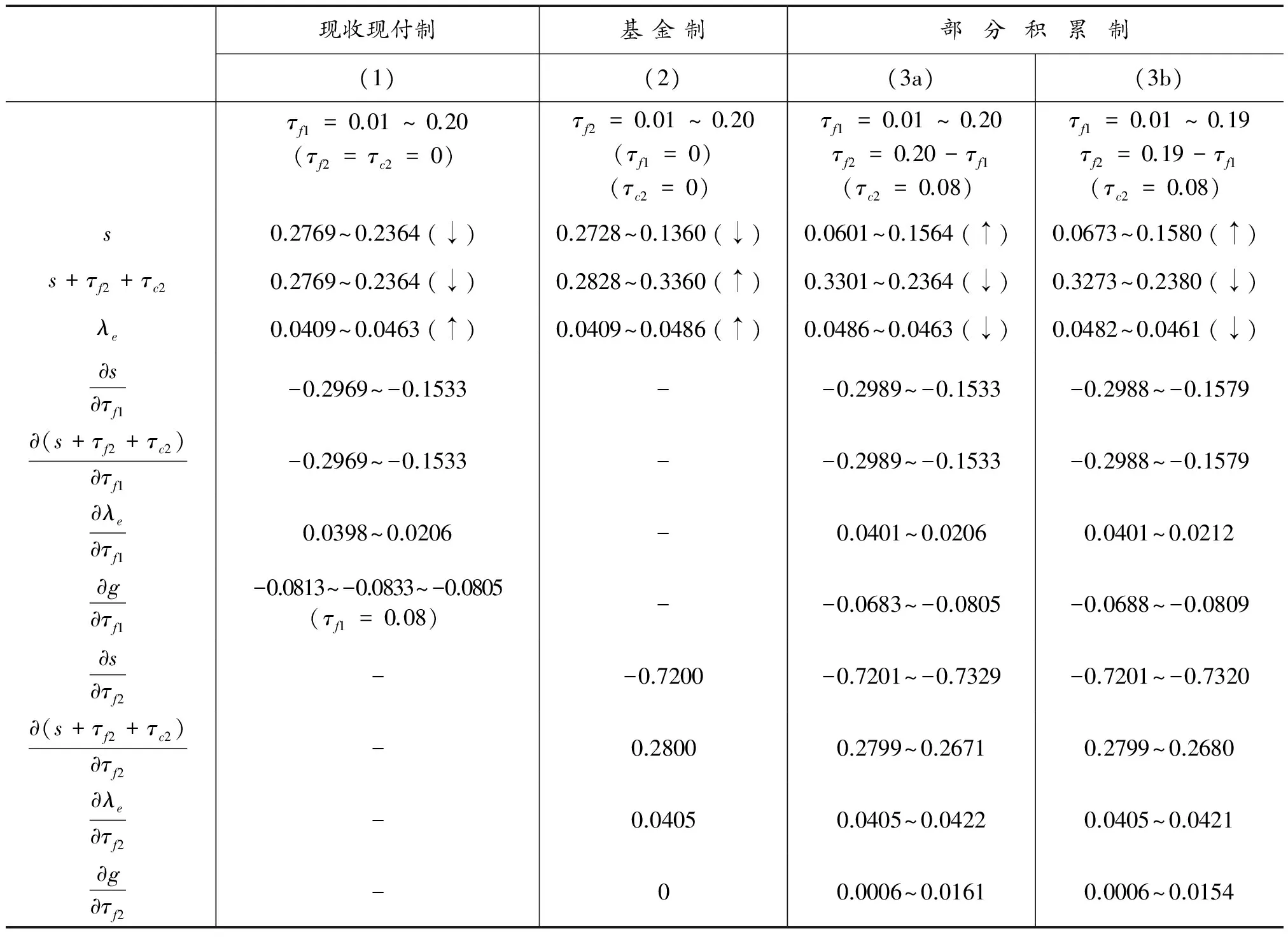

在上述设定的参数值下,通过数值模拟我们测算了三种养老保险模式、不同缴费率下的个人自愿储蓄、社会总储蓄、对子女教育投资比重及经济增长效应。在考察各种缴费率τf1、τf2、τc2的变动对经济增长的影响时,τf1、τf2、τc2的取值范围从国发〔1997〕26号、国发〔2000〕42号、国发〔2005〕38号、人社部发〔2016〕36号等几个重要的养老保险系列文件出发,在当前的部分积累制下,企业缴费τf1+τf2≤0.20,个人缴费τc2=0.08;若通过选取τf2=τc2=0,则可表示现收现付制,并设定τf1从0.01依次递增到0.20,考察在不同的缴费率水平下现收现付制的各种具体效应;若设定τf1=0,则表示的是完全基金制,根据前面数理模型推导的结果,我们已经知道τc2的变化是不影响社会总储蓄、人力资本投资及经济增长的,因此数值模拟分析没有过多关注τc2的变化,这里我们重点考察不同τf2的基金制产生的各种具体效应,设定τf1=0,τc2=0,τf1从0.01依次递增到0.20,具体测算结果见表1。

从表1对三种养老保险模式在不同缴费率下的经济增长效应的测算结果来看,数值模拟和模型数理推导的结论是一致的,并且通过数值模拟更清晰地刻画了各种效应的大小。

1.养老保险缴费率变动对个人自愿储蓄率s的影响。现收现付制模式下降低τf1和基金制下降低τf2都会增加个人自愿储蓄,且后者带来的个人自愿储蓄的增加明显超过前者,因此实行部分积累制τf1按递增比例分配、τf2按递减比例分配时,τf2减少带来的个人自愿储蓄的增加超过了τf1增加带来的个人自愿储蓄的减少,总效应为正,此时个人自愿储蓄是增加的,如表1所示,当实行单位缴费20%、其中1%划入统筹账户而19%划入个人账户的部分积累制时,个人自愿储蓄率s为0.0601,当20%全划入统筹账户时,s上升到0.1564。当部分积累制下,单位缴费率由20%降至19%时(全进入统筹账户),个人自愿储蓄率有所增加(0.1564增加到0.1580)。

表1 现收现付制、基金制、部分积累制的经济增长效应

说明:列(3)表示的是τf1递增、同时τf2递减时部分积累制的各种效应。表中只有s受τc2取值的影响,若基金制设定为τf2=0.01~0.20(τf1=0,τc2=0.08)时,s=0.1969~0.1564,其他指标均不受影响。

2.养老保险缴费率变动对社会总储蓄率s+τf2+τc2的影响。现收现付制下,降低社会统筹缴费率τf1会引起个人自愿储蓄增加,进而增加社会总储蓄;基金制下,降低个人账户缴费率τf2也会增加个人自愿储蓄,但增加的个人自愿储蓄要小于个人账户强制储蓄的减少,总储蓄率s+τf2+τc2下降;即现收现付制下降低缴费率使社会总储蓄增加,而基金制下降低缴费率使社会总储蓄下降。部分积累制下,当单位缴费率为20%且随着划入社会统筹的缴费率τf1上升、划入个人账户的缴费率τf2下降时,τf1上升和τf2下降两者的双重作用使得社会总储蓄率是下降的;若单位缴费率由20%降为19%(全进入统筹账户),社会总储蓄率略有上升(0.2364上升到0.2380)。

3.养老保险缴费率变动对父母对子女教育投资比重λe的影响。提高单位缴费率中的τf1和τf2都有利于父母增加对子女的教育投资,其背后的原因在于,τf1和τf2是企业缴纳的养老保险费率,都会增加个人养老金,但不影响个人实际收入,因此个人会减少自愿储蓄增加对子女的教育投资。不过提高τf2带来的父母对子女教育投资的增加更多一些,以致实行部分积累制τf1增加、同时τf2减少时,父母对子女的教育投资有下降趋势。从这一点来讲,在实行部分积累制的情形下若增加企业缴费划入个人账户的比例τf2,则更有利于促进父母增加对子女的教育投资;若实行企业缴费也全都划入个人账户的基金制,则比实行部分积累或现收现付制更有利增加父母对子女的教育投资。另一方面,当单位缴费率由20%降为19%时(全进入统筹账户),父母对子女的教育投资略有下降、幅度较小。

4.现收现付制下缴费率调整对经济增长的影响。根据表1的结果,现收现付制下,缴费率τf1每降低1个百分点,将使经济增长率上升约0.08个百分点。显然,降低τf1带来的总储蓄正效应远大于人力资本投资的负效应,因此其综合效应即经济增长效应为正。也就是说,现收现付制下降低单位缴费率有利于经济增长。

5.基金制对经济增长的影响。实行基金制时,提高缴费率τf2一方面使社会总储蓄率和居民对子女的教育投资比重上升,同时τf2上升意味着在企业单位有效工资不变时个人实际工资下降,最终使得τf2上升对经济增长的净效应为零,即基金制下单位缴费率变动对经济增长没有影响。

6.部分积累制对经济增长的影响。(1)在中国当前实施的养老保险制度下,单位缴费率由20%降至19%时(全进入统筹账户),将使经济增长率g上升0.0805个百分点;(2)若考虑单位缴费在统筹账户和个人账户间分配,随着单位缴费划入统筹账户缴费率τf1和划入个人账户缴费率τf2的不同,缴费率变动带来的经济增长效应也不同,划入统筹账户的缴费率τf1下降使经济增长率提高,划入个人账户的缴费率τf2上升使经济增长率提高,而且前者带来的经济增长效应远超过后者,因此追求经济增长的结果可以选择提高划入个人账户的缴费率τf2、降低划入统筹账户的缴费率τf1。

四、结论

本文通过建立一个含有内生的人力资本投资变量的OLG模型,并结合对参数赋值的模拟测算,分析了现收现付制、部分积累制、基金制下缴费率变动对社会总储蓄、人力资本投资及经济增长的影响。研究结果发现:

1.现收现付制下降低缴费率有利于经济增长。现收现付制下,单位缴费率下降带来的社会总储蓄、物质资本存量增加,远大于对人力资本投资的负效应,总的经济增长效应为正,即现收现付制下降低单位缴费率有利于经济增长。

2.部分积累制下,单位缴费全划入社会统筹账户其缴费率下降有利于经济增长;另一方面,若降低单位缴费划入社会统筹账户的比例,或提高划入个人账户的比例,也是有利于经济增长的。

3.基金制下缴费率变动对经济增长没有影响。实行基金制时,提高缴费率一方面使社会总储蓄率和居民对子女的教育投资比重上升,同时企业缴费率上升意味着在企业单位有效工资不变时个人实际工资下降,最终使得缴费率上升对经济增长的净效应为零,即基金制下缴费率变动对经济增长没有影响。

4.部分积累制或基金制下,个人缴纳的进入个人账户的缴费率变动不会影响社会总储蓄率、父母对子女的教育投资比重,最终也不会影响经济增长。

总之,从理论模型及数值模拟的比较静态分析来看,中国当前降低企业基本养老保险单位缴费率是有利于经济增长的。

[1]Zhang Jie.Social Security and Endogenous Growth.Journal of Public Economics,1995,58(2):185-213.

[2]Zhang Jie.Long-Run Implications of Social Security Taxation for Growth and Fertility.Southern Economic Journal,2001,67(3):713-724.

[3]Kaganovich,Michael & Zilcha ,Itzhak.Education,Social Security ,and Growth.Journal of Public Economics,1999,71(1):289-309.

[4]Kemnitz,Alexander & Wigger,Berthold U..Growth and Social Security :The Role of Human Capital.European Journal of Political Economy,2000,16(4):673-683.

[5]Zhang Junsen& Zhang Junxi.The Effects of Social Security on Population and Output Growth.Southern Economic Journal,1995,62:440-450.

[6]Zhang Junsen& Zhang Junxi.Social Security,Intergenerational Transfers,and Endogenous Growth.The Canadian Journal of Economic,1998,31:1225-1241.

[7]Zhang Junsen& Zhang Junxi.How Does Social Security Affect Economic Growth:Evidence from Cross-Country Data.Journal of Population Economics,2004,17:473-500.

[8]Yew,Siew Ling & Zhang Jie.Optimal Social Security in a Dynastic Model with Human Capital Externalities,fertility and endogenous growth.Journal of Public Economics,2009,93(3-4):605-619.

[9]Kunze,Lars.Funded social security and economic growth.Economics Letters,2012,115(2):180-183.

[10]Kaganovich,Michael & Zilcha,Itzhak.Pay-as-you-go or Funded Social Security? A General Equilibrium Comparison.Journal of Economic Dynamics and Control,2012,36(4):455-467.

[11]袁志刚、宋铮:《人口年龄结构、养老保险制度与最优储蓄率》,载《经济研究》,2000(11)。

[12]袁志刚:《中国养老保险体系选择的经济学分析》,载《经济研究》,2001(5)。

[13]何樟勇、袁志刚:《基于经济动态效率考察的养老保险筹资模式研究》,载《世界经济》,2004(5)。

[14]柏杰:《养老保险制度安排对经济增长和帕累托有效性的影响》,载《经济科学》,2000(l)。

[15]万春、许莉:《养老保险缴费率变动的经济增长效应分析——基于资本视角》,载《财经理论与实践》,2006(6)。

[16]汪伟:《人口老龄化、养老保险制度变革与中国经济增长——理论分析与数值模拟》,载《金融研究》,2012(10)。

[17]郑伟、孙祁祥:《中国养老保险制度变迁的经济效应》,载《经济研究》,2003(10)。

[18]郑伟:《中国社会养老保险制度变迁与经济效应》,北京,北京大学出版社,2005。

[19]彭浩然、申曙光:《现收现付制养老保险与经济增长:理论模型与中国经验》,载《世界经济》,2007(10)。

[20]黄莹:《中国社会养老保险制度转轨的经济学分析——基于储蓄和经济增长的研究视角》,载《中国经济问题》,2009(3)。

[21]郭凯明、龚六堂:《社会保障、家庭养老与经济增长》,载《金融研究》,2012(1)。

[22]Mankiw,N.C.,Romer,D.& Weil,D..A Contribution to the Empirics of Economic Growth.Quarterly Journal of Economics,1992,107(2):407-437.

[23]蔡昉、王德文:《比较优势差异、变化及其对地区差距的影响》,载《中国社会科学》,2002(5)。

[24]汪锋、张宗益、康继军:《企业市场化、对外开放与中国经济增长条件收敛》,载《世界经济》,2006(6)。

[25]郑伟:《中国社会养老保险制度变迁与经济效应》,56页,北京,北京大学出版社,2005。

[26]周成、刘子兰:《养老金计划、人力资本及经济增长:理论和实证研究》,载《民生保障与和谐社会:保险、社会保障与经济改革的视角——北大CCISSR论坛文集·2007》,2007。

[27]Mulligan,Casey B.& Xavier Sala-i-Martin.Measuring Aggregate Human Capital.NBER working paper,no.5016,1995.

(责任编辑:H)

The Endowment Insurance Contribution Rate Adjustment and China's Economic Growth:A Theoretical Model and Numerical Simulation

HONG Li ZENG Guoan

Based on Overlapping-generations model and reasonable estimate of the parameters,this paper measures and calculates the impact of pension contribution rate adjustment on economic growth about three social security systems.The results show that reducing China's current pension contribution rate from enterprises is conducive to economic growth.Meanwhile,reducing the pension contribution rate from enterprises in the PAYG system is conducive to economic growth.Furthermore,reducing the pension contribution rate from enterprises in the Partially-Funded system is also beneficial to economic growth,and the lower contribution rate into social pooling account is more conducive to economic growth.However,the adjustment of pension contribution rate from enterprises in the Fully-Funded system has no effect on economic growth and the adjustments of individual pension contribution rate in the Partially-Funded system or Fully-Funded system both have no effect on economic growth.

endowment insurance,economic growth,contribution rate adjustment

* 本文为武汉大学自主科研项目(人文社会科学)(413000005)研究成果,得到“中央高校基本科研业务费专项资金”资助。