共生理论视角下浙江小微企业信贷约束机理

2017-08-11陈菁菁谢烨烨蒋舟阳黄阳

陈菁菁 谢烨烨 蒋舟阳 黄阳

[摘要]信贷约束问题严重制约着浙江小微企业长足发展。如何解决小微型企业信贷融资难题是近年来国家关注的迫切问题。本文基于共生理论视角,分析银企共生关系,从共生单元、共生界面、共生环境和共生模式四个方面,探讨浙江小微企业信贷约束的机理,从而为小微企业融资理论研究提供新视角,为政府部门制定宏观政策提供决策参考。

[关键词]共生理论;小微企业;信贷约束

一、引言

在当前我国背景条件下,随着我国经济格局的深入调整和产业结构的转型升级,小微企业在繁荣经济、促进就业、科技创新等方面的重要性日益凸显。而浙江省又是全国民营经济大省,其中小微企业又是重头戏。然而,由于自身先天性缺陷和银行信贷配给歧视,使得“融资难”问题严重制约着浙江小微企业长足发展。特别是全球金融危机的爆发,更让温州等地小微企业面临巨大的融资困境。

虽然近几年政府也有积极地推行小微企业的相关优惠政策,但是就目前的执行隋况来看,远远没有达到预期效果。我国小微企业在信贷融资方面仍然存在贷款难、担保难、贷款贵等诸多问题。小微企业信贷约束问题始终未能得到实质性解决。信贷约束问题始终是小微企业驱动面临的首要问题。

本课题主要以共生理论为核心,分析银企共生关系,从“共生单元”、“共生界面”、“共生环境”和“共生模式”四个方面探讨信贷约束的原因,揭示小微企业信贷约束的本质,为小微企业信贷约束问题的解决及其政策制定提供参考。

二、小微企业与银行的共生关系探讨

2.1共生理论

(1)共生单元

金融共生单元是指构成金融共生关系的基本能量生产和交换单位,是金融共生系统的基本物质条件。

大银行:在我国金融体系中,银行业起了主导作用,因而决定了其在小微企业金融体系当中的重要地位。从机构数量、服务种类以及贷款规模上来看,银行金融机构都是小微企业金融服务的主要渠道。

小微企业:各行业小微企业划型标准可以参考2011年国家发展和改革委员会、财政部、国家统计局、工业和信息化部联合发布的《关于印发小微企业划型标准规定的通知》以及《小微企业划型标准规定》。

(2)金融共生模式

共生模式就是指共生单元相互作用的方式或相互结合的形式。银企共生作为经济系统中—部分,银企的共生模式关系到银企的共生能量生成,进而影响总体经济的发展。通常情况下,某些小微企业依赖大银行,小微企业需要向银行贷款从而获得资金,一目银行中止贷款,企业便无法获得资金。小微企业通过贷款维持企业的生存。

(3)共生界面

共生界面是指共生单元之间的接触方式和机制的总和,或者说是共生单元之间物质、信息和能量传导的媒介、通道或载体,它是共生关系形成和发展的基础。通过介质,共生单元之间才可以进行正常的物质、信息和能量的交流。

(4)共生环境

共生環境是共生单元赖以生存和发展的环境,再将其细分,可以分为经济环境、政治环境、社会文化环境、技术环境、和自然资源环境等。但从更宏观的层面来看,金融生态环境除了以上提到的几方面,还包括其他例如人口、地理、文化风俗等在内的所有社会自然因素的总和。

(5)四者之间的关系

共生单元由于自身特殊性质,在合适的共生界面上按照某种特定的适于存在的共生模式形成共生系统,而共生系统是存在于共生环境之中的。在这个共生环境之中存在许多个共生体,它们之间存在分工、合作和竞争,从而构成了整个共生关系。共生单元需要寻找可以互补互利共同抵抗不利环境的“合作伙伴”,并在最有利的共生界面以最优的共生模式确立下来,所以共生界面的选择和共生模式的形成是由共生单元自己的性质和共生环境共同作用形成的。这四者之间是相互联系、相互影响的,四个要素中任何—个因素的变化同时会引起其它要素的变化,共生是—个动态变化的过程,共生系统是—个不断演化发展的系统。

2.2小微企业与银行的共生关系

金融机构和企业之间存在着最重要和基础的共生关系,即内在的共生性与和谐性。小微企业要发展必然要扩张资本,而通过企业自身积累显然难以满足需要,与此同时银行作为经营货币商品的特殊企业,为企业提供金融服务。小微企业需要银行来为其成长提供源源不断的资金。同时,离开了小微企业,银行的生存也会变得举步维艰,银行需要小微企业的壮大来实现银行的不断盈利。—方的存在和发展对于另—方而言都具有积极意义。因此,两者存在着典型的共生关系,两者相互促进、互相发展,在经济、社会、环境效益统一的前提下,实现可持续发展。

三、基于银企共生关系的小微企业信贷约束机理分析

3.1共生单元

在现代市场经济条件下,市场已经成为分配资源的主体,政府不再过分干预市场运行,银行与企业都拥有充分的自主决策权,银行与企业处于同—个共生单元之间,弱肉强食、优胜劣汰成为市场经济运行的主要法则。小微企业与银行相比,处于劣势地位,其信贷资金受到银行的约束与影响。小微企业主要在三个方面处于劣势。

其一,是企业规模。银行发放贷款对象的选择在一定程度上与企业规模有关,大型客户经营规模大,银行发放的贷款无法收回的风险低,银行更乐于向大企业发放贷款,而浙江省以小微民营企业居多,其融资能力弱,可抵押资产较少,无法还款的几率大。因而银行对小微企业的贷款额度较少,对小微企业的信贷约束更大。浙江省的小微企业由于其企业规模的不足在银行贷款难度更大,小微企业外源融资壁垒较高。

其二,是企业信用。银行在信贷对象E—般选择具有一定资信状况良好、具有长短期偿还能力及支付能力的企业。而浙江省小微企业的企业规模决定了其外源融资壁垒过高,从而迫使面临信贷约束的小微企业选择“逆向选择”和“道德风险”等短视行为。其不讲信用的行为会进一步导致其融资困难,银行对其信贷约束更为明显。

其三,是企业同行金融竞争情况。自经济危机以来,虽然近几年浙江省的经济态势有所回升,但经济危机的后遗症还未完全消除,导致当前同业竞争激烈化,使银行对企业的议价能力降低,银行的收益降低,其发放贷款的规模减小。而小微企业本身在行业竞争中处于劣势,银行发放贷款的规模减小,进—步对小微企业发展产生冲击,对其信贷约束更明显。除银行对小微企业的信贷约束以外,小微企业信贷约束也受政府机构的影响。小微企业、商业银行、政府部门和信用担保机构是共生系统下的共生单元,几者相互联系,密不可分。他们都对小微企业的信贷约束产生相应程度的影响。

当前形势下,小微企业与银行之间的关系非常重要,其运行模式直接影响到全社会的资源配置和使用效率,良好的银企关系可以促进银行稳定经营。当前我国处于社会主义经济体制改革阶段,银企关系也呈现出多元化发展趋势。银企之间的交易具有两面性。其一,银行和企业分别作为市场经济的参与主体,自主经营,自负盈亏。两者之间的交易业务主要以信贷为主,信贷交易存在于资本市场中,应该是具有市场的。其二,鉴于我国资本市场是具有中国特色社会主义的,我国社会主义经济体制改革的过程是循序渐进的,不能一激而就,所以目前改革还不够彻底,银企之间的交易—部分仍会受到行政干预。由于改革的渐进性,银企间包括小微企业与银行信息不对称、企业过度负债经营,信用观念淡薄等重大问题,阻碍了社会主义市场经济体制下银企关系的建立。两者处于同一个共生单元,因此两者之间的关系亟需改善。

3.2共生界面

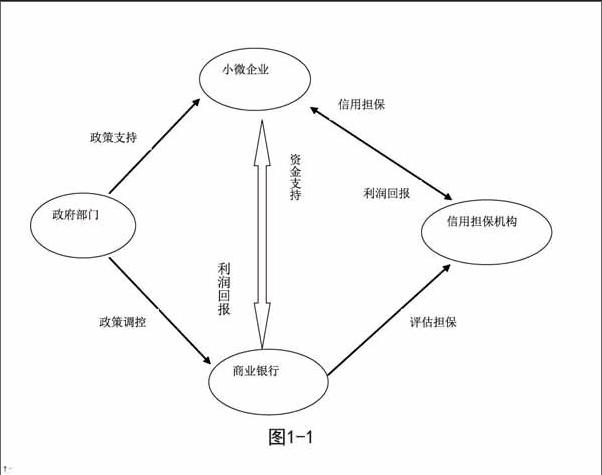

从共生界面角度分析:本文把小微企业、商业银行、政府部门和信用担保机构定义为共生系统下的共生单元,作为系统主体的他们通过共生界面的介质作用相互联系,相互作用。本文通过图1来表现。

从上图我们可以看到,共生系统的稳定需要多方面的介质或者媒介。商业银行给予小微企业资金支持后,企业在相应的期间后以利润回报银行,两者相互作用;同时需要政府干预、担保机构的信用担保等约束条件,进而才能维护了共生系统的稳定。近几年来,浙江省的政府有支持、银行有意愿、企业有需求,却始终未能化解信贷困境的一部分原因在于各相互作用的媒介作用强弱不同,影响程度不同,导致整个共生系统的稳定巨不足,进而加剧了小微企业的信贷约束。

3.3共生模式

从共生模式的行为方式看,小微企业的资金、技术等力量薄弱,要想获得快速发展需要向政府和各类金融机构募集资金,而且各类机构投入的资金不—定能够在短期内得到回收,所以企业与金融机构间易形成寄生或者偏利共生关系。

从组织模式看,我国的银行体系主要服务于大型国有企业,小微企业的规模、社会地位及资信状况无法与国企形成竞争,而且小微企业经营信息不透明、财务制度不规范,信用制度不健全、经营风险高,导致其更加严重的信息不对称问题,所以小微企业获得融资的机会会大大减少。虽然民间金融与中小企业的共生关系较好,能在一定程度上缓解小微企业的融资难问题。但是政府没有制定正式的法律规范来规范和引导民间融资行为,使民间金融一直处于“灰色地带”或“半地下”状态,游离在正规金融之外,无法发挥很大的作用。

3.4共生环境

从共生环境角度分析浙江,J馓企业信贷约束的原因,我们可以从政策环境、法律环境、基础设施等角度分析。

政策环境:随着我国经济格局的深入调整和产业结构的转型升级,小微企业在繁荣经济、促进就业、科技创新等方面的重要性日益凸显。中国共产党十八大报告中明确提出从政策层面高度重视小微企业的发展。并为此出台了一系列政策(“国九条”、《浙江省人民政府办公厅关于促进小微企业转型升级为规模以上企业的意见》等),力争为小微企业创造良好的金融环境。同时,银行在小微企业信贷产品、担保抵押、贷款模式等方面不断仓蜗听。但是从政策的执行情况看,并没有达到很好的效果,这可能是出台的政策没有很好的遵循小微企业的发展特点及轨迹。而且我国的宏观政策倾向于保增长,大企业和大项目优先,小微企业会被忽略。此外银行业的创新能力还较差,对中小企业的政策支持力度也不够大,有些甚至采取冷处理。

金融法律环境:我国的金融法制建设比较好,《商业银行法》、《关于惩治金融犯罪的决定》、《票据法》、《保险法》等与经济健康发展密切相关的重要法律法规也在不断的进行修改和完善,为金融业发展提供了基本的法律依据。但是随着市场改革的深化,我们面临金融法律问题会越来越多,现有的金融法制建设不足以应对之后的问题。我国目前的改革还不够彻底,行政机关仍是负责法律法规具体执行的主要力量,这阻碍了银企关系的建立,不利于小微企业的长足发展。

基础设施方面:金融机构改革加快,社会信用体系也正在建立之中。但是社会尚未建立完善的中小企业融资支持体系,小微企业的融资特点难以适应现有服务体系。且社会信用体系还很不健全,信息共享机制建立缓慢。林毅夫等(2001)认为在企业的间接融资渠道中,大企业的经营活动比中小企业更具有透明性、抵押品更充足及大额贷款规模化效应等原因,使得外部的金融机构更偏好向大企业贷款。中小企业的产权结构不清晰、经营信息不透明、财务制度不规范,还存在虚假的记录,不重视自身良好信用记錄的维护,企业的营业风险高,跑路的现象时有发生,使金融机构无法收回投资款,损失惨重,导致银企关系走向恶化。除此之外没有建立良好的抵押担保棚制,现有的抵押担保机构很多情况下不愿意为中小民营企业提供担保,正规金融机构为了避免风险,不会给微小企业供给资金,也影响了小微企业融资难问题的解决。

四、结论

浙江省是全国民营经济大省,其中小微企业又是重头戏。为解决融资难问题,本文从共生单元、共生界面、共生环境和共生模式四个方面,探讨了浙江小微企业信贷约束的原因。通过分析可以得出要解决融资难问题,国家在出台一系列优惠政策的同时,要完善法律制度,减少不良贷款,银行在有法律保障的情况下,会更愿意也更放心向小微企业发放贷款。同时还应加快建立健全社会信用体系和抵押担保初制,优化银企共生关系。