社保是否可以替代商业保险?

2017-07-07郑诚

郑诚

当我们谈论重大疾病的时候,往往只谈论大家所熟知的医疗费、药物费、住院费等,而往往忽视了医疗后带来的隐含损失,比如说收入损失和后期疗养费用。

根據保监会和各大保险公司的理赔数据来看,目前重大疾病的平均理赔年龄集中在35~49岁之间。

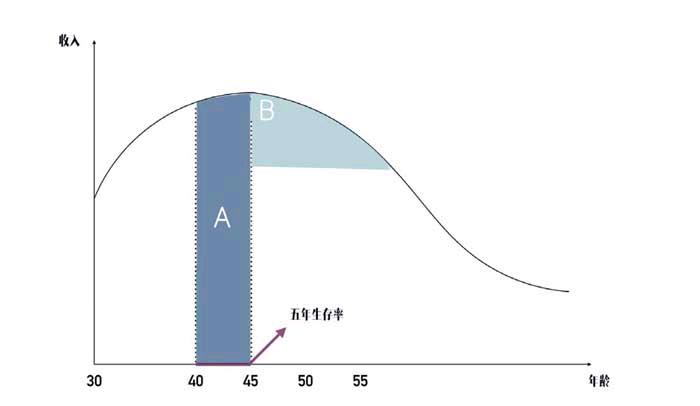

举个例子:

A先生30岁工作和收入基本稳定,事业呈上升期状态,在45岁时达到事业顶峰状态,积累了一定的财富。假设A先生在40岁时发生了重大疾病,重大疾病导致他在五年生存率内无法为这个家庭提供可观的收入来源(用阴影A区域表示)。即使A先生治愈康复以后,也会由于长期的疗养和调理,从而影响未来的可支配收入(用B区域来表示)。

1.与社会长达3~5年的脱节导致未来收入的损失。

2.对于健康的重视而放弃加班或者过度劳累的工作。

3.家人的陪护和护理。

什么是五年生存率?

如果某人患上了重大疾病,他通过治疗和调养安全度过5年的时间,后面再次复发的机会就很少了,所以通常用5年生存率作为评判各种重大疾病的疗效。

因此,重大疾病费用=治愈费用+收入损失+疗养费用。

通过这个公式,可以很直观的发现,社保解决的是部分的治愈费用和疗养费用。而收入损失(区域A

和B)往往是大家容易忽视的,因此商业保险的一个非常核心的功能就是弥补家庭顶梁柱无法工作带来的收入损失。

事实上,社保也不能完全解决重大疾病的治愈费用。重大疾病的社保报销比例只占总治愈费用的30%~40%。

社保有一定的局限性,主要表现在以下几个方面:

1.起付线:门诊和大病在不同地区起付门槛是不一样的,详情可以拨打电话12333查询(江苏区域)。

2.封顶线:封顶线与当地社平工资有关,超过封顶线的部分是不予报销的。

3.医保范围:医保范围内的用药是受到限制,很多进口药,检查和仪器使用并不在医保范围内。

4.支付比例:在同时符合以上三点的前提下,也会按照一定的比例来报销。

即使我们身边有些效益好的单位,生了大病公司可以报销70%~80%,这是一笔非常可观的治愈费用。但这些特例也需要有以下几种情况才可以成立:

1.患者在治疗时,尽量选择医保范围内用药,而放弃使用进口药品。

2.所患重大疾病刚好在医保的范围内,同时单位给员工购买了重大疾病团险等。

3.不同种类的重大疾病所需的费用完全不同。比如甲状腺癌花几万元就能治愈,而胰腺癌即使花费了高额的治疗费也不能完全治愈。

所以,社保和商业保险是两种不同属性和不同功能的“产品”,很难进行比较。社保遵循的是补偿性原则,是对生病后治愈费用的补偿。商业保险是对社保的补充,一次性现金给付,是对收入损失的弥补。即使有社保,依然可选择购买商业保险,因为两者是互补关系,并不冲突。