多阶段人力资本投资:基于复合实物期权理论

2017-06-19黄生权胡玮祺

● 黄生权 胡玮祺

多阶段人力资本投资:基于复合实物期权理论

● 黄生权 胡玮祺

在知识和信息时代,人力资本投资面临各种不确定因素的影响,往往具有复合实物期权特性。传统的DCF理论忽略了人力资本投资的柔性价值,并且连续型复合期权定价模型也无法适用于具有多标的资产变量和多重不确定性来源的投资。为此,本文以高等教育投资为例,借鉴决策树分析法,提出了一个基于二叉树网格法的多阶段人力资本投资的复合实物期权决策模型。实例应用表明:这一模型很好地弥补了DCF的不足,可以为不确定条件下个人人力资本投资决策提供非常清晰的逻辑分析框架和评价模型。高等教育投资蕴含着复合实物期权投资机会,因此个人接受高等教育投资是值得的。

实物期权 人力资本投资 教育决策 复合实物期权 二叉树网格法

一、引言

在知识和信息时代,人力资本投资活动贯穿个人生命周期阶段的整个过程,是产生和创造人力资本存量及人力资本价值的最主要来源。人力资本投资受自身能力不确定性、市场供求波动性等不确定性因素的影响。不确定性赋予人力资本投资具有期权的特性和机会价值。在现实中,高等教育就是一个多阶段的人力资本积累的过程,蕴含着各种投资期权。因此,利用实物期权方法研究人力资本投资决策受到了许多学者的关注。

Comay等(1973)首次在人力资本研究框架中引入期权理论,此后,越来越多的学者将实物期权理论应用于人力资本的研究。Hogan & Walker(2007)利用实物期权的工具,研究了累进所得税及津贴对教育投资决策的作用,Lindset & Matsen(2011)采用结合实物期权理论与投资组合理论对个人人力资本最优投资进行了研究。国内学者刘泽双和章丹(2009)将实物期权理论嵌入到经典的人力资本模型中,分析了人力资本期权与税率变化对个体做出高等教育投资决策的影响。

然而,不确定条件下的投资过程通常是一系列或者一连串时间相互联系的权利链,人力资本投资过程具有多阶段性和序列决策性,因此,人力资本投资研究需引入复合实物期权。Bilkic等(2012)、Stokes等(2013)利用连续型实物期权理论对多阶段教育投资决策进行分析。P U Gong等(2006)借用了Geske简单型、常波动率多期型、变波动率多期型复合型实物期权定价模型对人力资本价值进行了理论评估和实证研究。

基于上述研究,本文应用复合实物期权模型对中国高等教育投资进行研究,构建了多阶段复合期权投资决策模型;由于连续型复合期权模型存在计算和理解上的困难性,因此采用Cox等(1979)提出的二叉树网络法的期权定价理论,构建了不确定条件下多阶段人力资本投资决策框架与估值模型。本文的贡献和创新点如下:

第一,基于复合实物期权理论,利用二叉树网格法,借鉴决策树分析方法,首次采用多阶段离散型二叉树网络法的复合实物期权方法对高等教育投资进行研究和分析,为复杂不确定性的投资项目提供了投资决策框架,为高等教育决策提供了通用的决策程序。

第二,对中国高等教育投资构建投资决策模型,帮助个体与家庭更加科学的对待与进行高等教育选择,提高人力资本投资效率。

总的来说,本文既丰富了人力资本投资中实物期权应用的理论研究,又为个人进行高等教育决策提供决策依据,优化个人人力资本投资。

二、多阶段人力资本投资复合实物期权模型

在现实中,中国高等教育投资一般包括了本科、硕士、博士的序贯决策过程,不同阶段的投资伴随着不同的不确定性。因此,人力资本投资应该被视为嵌套了一系列产生潜在预期现金流和其他投资机会的复合实物期权。图1展示了一种典型的人力资本投资的多阶段决策框架。在初始阶段,高考赋予了学生接受高等教育的选择期权。若高考失利或放弃,个人选择就业。在大学毕业时,如果未来就业看好的话,学生有可能选择执行攻读硕士学位的期权。同样地,上述期权为个人提供了在未来继续攻读博士学位的扩张期权。

(一)模型假设

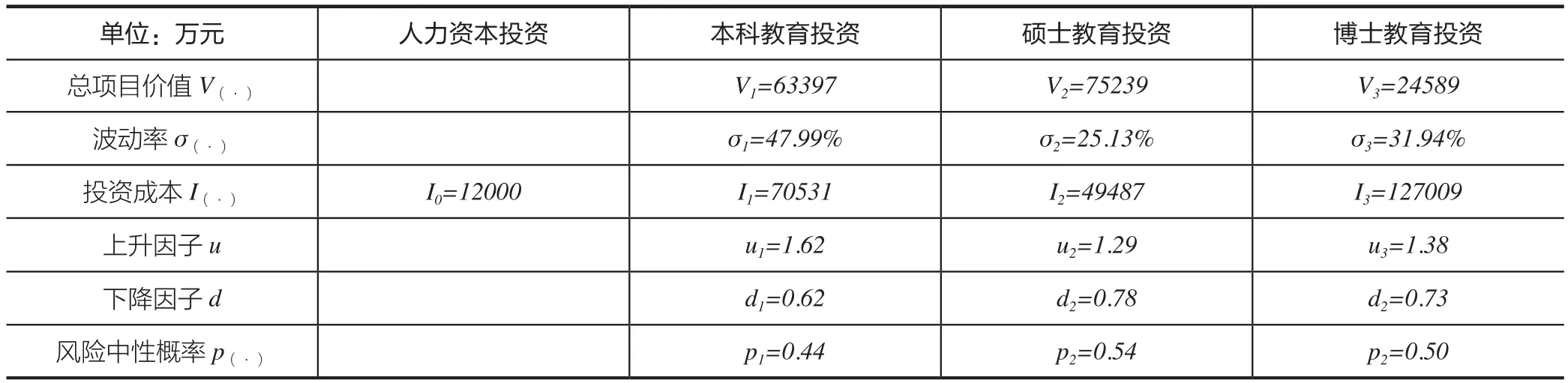

本文构建了一个包含了四阶段序贯投资机会的人力资本复合投资实物期权模型,分别包括本科(4年)、硕士(2年)、博士(3年制)和在职培训等阶段。以高考(I0)作为人力资本投资的初始决策点,高考的成功赋予个人就读大学的实物期权(C1):标的资产为人力资本投资项目的总价值(V1)、执行价格为本科教育投资成本(I1)、到期日为4年(T=4)、投资项目所产生的现金流的波动率(σ1)。在第4年末,学生继续进行教育投资,从而获得继续攻读硕士文凭的实物期权(C2):标的资产为人力资本投资项目的总价值(V2)、执行价格为硕士教育投资成本(I2)、到期日为T=6年及波动率(σ2)。同样地,在第6年末,学生将拥有一次在未来3年内获得博士学历的期权(C3)。博士投资机会期权(C3)相当于以人力资本投资项目的总价值(V3)为标的资产、以博士教育投资成本(I3)为执行价格、以T=9年为到期日及波动率(σ3)的看涨期权。假定无风险利率rf在整个人力资本投资周期为常数。处于个人高等教育投资周期末端的博士期权(C3)是一个基本欧式看涨期权,而C2、C1以及人力资本投资期权均为建立在前一个投资期权基础上的复合实物期权。

图1 典型人力资本投资的多阶段决策框架示意图

个人教育投资相关的不确定性来源主要有以下两种:第一种是个人未来教育投资收益的不确定性,在本文中假定标的资产价值服从随机游走过程来描述这种市场的不确定性;另一种是由个人付出或能力的不确定性决定的人力资本投资的成功的可能性,在本文使用概率来描述这种技术的不确定性。而针对教育投资中不同阶段标的资产价值的波动率参数σ(·),本文借鉴现金流对数收益法(Mun J,2006)来计算波动率。

(二)模型的构建与求解

在二叉树式网格法中,假定个人教育投资预期收益V服从下述随机游走过程:下一期要么以概率p产生V+(或uV),要么以概率(1-p)产生V_(或dV)。根据Cox-Ross-Rubinstein期权定价公式,与各个投资期权C(·)相关的风险中性概率(p(·))、上升因子u(·)和下降因子d(·)的计算公

其中,σ(·)为波动率参数;ΔT表示间隔期的长度,本文取ΔT=1;为了避免投资过程中无风险套利机会的产生,假定rf满足条件:u(·)>1+> d(·)。

利用确定型等价方法,第一步需要建立人力资本投资标的资产价值演变网格图来形象地表现出标的资产价值的演化路径和变化过程,第二步需要计算序列人力资本投资每个阶段各中间节点的期权价值,然后构建相应的人力资本投资期权估值的网格图,通过逆向推理的方法,首先从期权C3开始,然后依次计算期权C2、C1的价值,并最终求得人力资本投资复合期权价值,具体计算过程参考下文的“实例应用”,模型计算结果如下:

仅有C1>0,其投资才是科学合理的。

三、实例应用

面对这些年来甚嚣尘上的所谓读书无用的新论调,我国多省地万余人弃考高考以及就业率的降低和“民工荒”的诸多现象,发人深省。我国对高等教育的大力投资是否还有其必要性,特别是人力资本投资这一块是否还有其价值。而对于每一个即将参加高考的高中毕业生来说,他们都应当审慎地思考这样一个问题:是随大流一步一脚印参加高考,还是选择放弃高考直接就业。或者,在进行高等教育的过程中同时参与部分市场的就业。

预计高中生的初始投资成本为I0=12000元。根据最新的中国教育在线高招调查报告,高中毕业生有w=45%的概率考取本科院校。高考的成功赋予其在T=4时,以投资成本I1执行本科投资期权C1。投资成本既包括各种直接成本和间接成本。本文只考虑学费这一种直接成本,假定计划统招内本科学费为5000元/生.年,硕士学费为0元/生.年,博士生学费为0元/生.年。相对而言,间接成本更为重要,即个人选择学校学习所产生的机会成本。本文根据2005-2012年广州市不同学历新就业人员(转正后)的工资指导价位(中位数)的相关数据(详见表1),计算不同教育投资阶段的投资机会成本,可以得到I1=70531元。

表1 2005—2012年广州市不同学历新就业劳动者工资指导价位(中位数)(单位:元)

而针对不同阶段教育投资收益,本文采用更高一级的教育所产生的工资收入的增量来预测投资收入的现金流量,详见表2。

表2 2005——2012年广州市不同学历新就业劳动者工资收入增量(单位:元)

表3 不同学历新就业劳动者工资收入增量变化波动率

因为只有增量工资收入才真正体现了更高层次学历的价值。根据1995年至2012 年全国城镇单位就业人员(在岗职工)平均工资和平均货币工资指数,得到全国城镇单位就业人员平均货币工资年均增长率为13.5%。因此,可以假定该同学个人教育投资贴现率为13.5%。其中依据国内现有的期限为50年的普通型国债的票面利率,取无风险利率为rf=5.31%。通过计算得到本科阶段波动率σ1=47.99%,计算结果见表3。

同样地,假如该同学在T=4年末做出决定继续攻读硕士学位,计算得到执行成本 I2=49487元,波动率为σ2=25.13%,到期日为T=6年,其他参数数据见表1~表3。

类似地,假如该生在T=6年末参加了博士研究生入学考试,选择读博,可以计算出I3=127009元,σ3=31.94%,到期日为T=9年。此外,假定该考生18岁时,开始接受高等教育,并且在学习期间能够正常毕业或结业。假定个人正常退休年龄为60岁,至此期间不考虑个人的各种可能危及个人正常职业生涯的突发事件,包括严重的伤病、死亡等等。

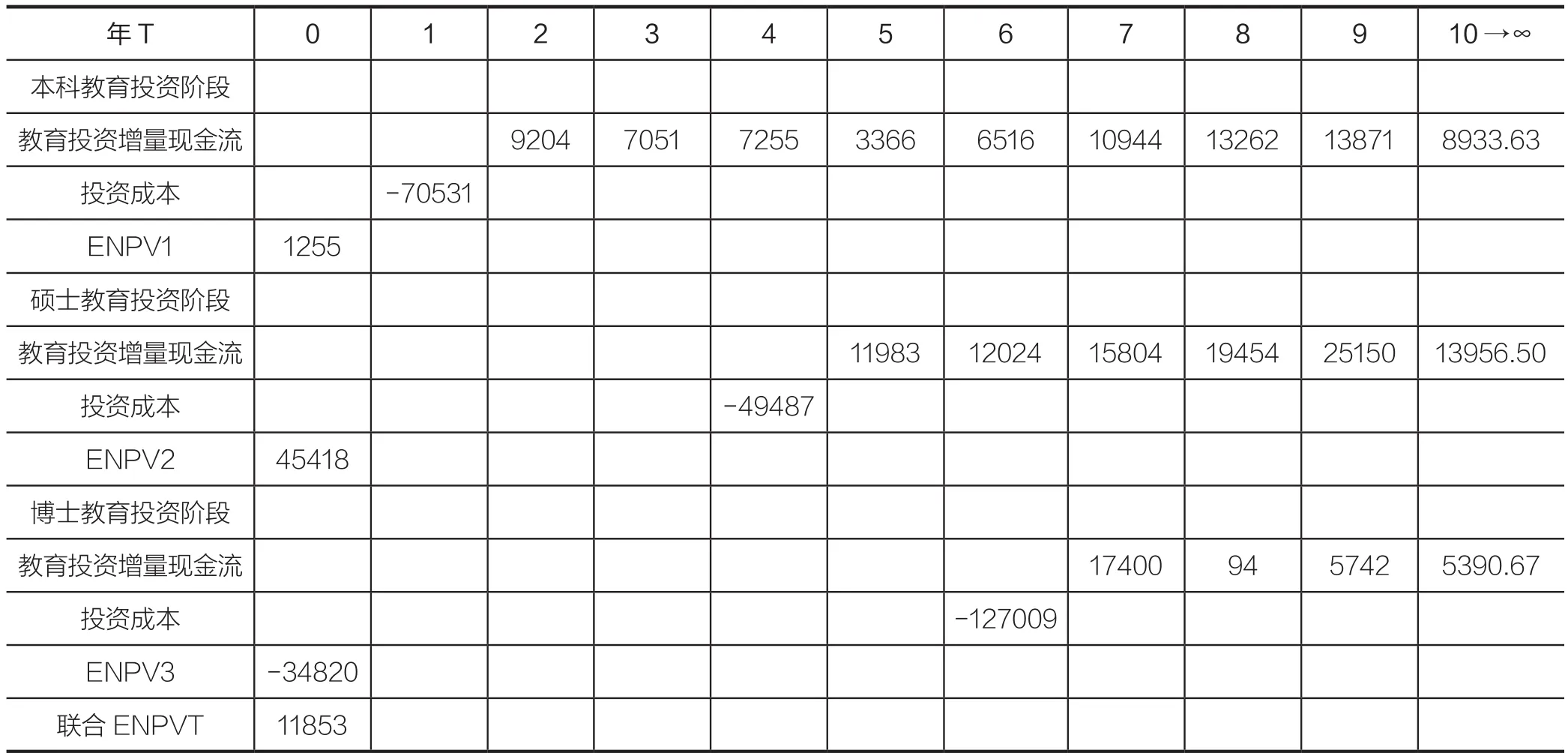

表4 人力资本投资增量现金流与预期净现值(单位:元)

表5 二叉树网格法中相关参数(单位:元)

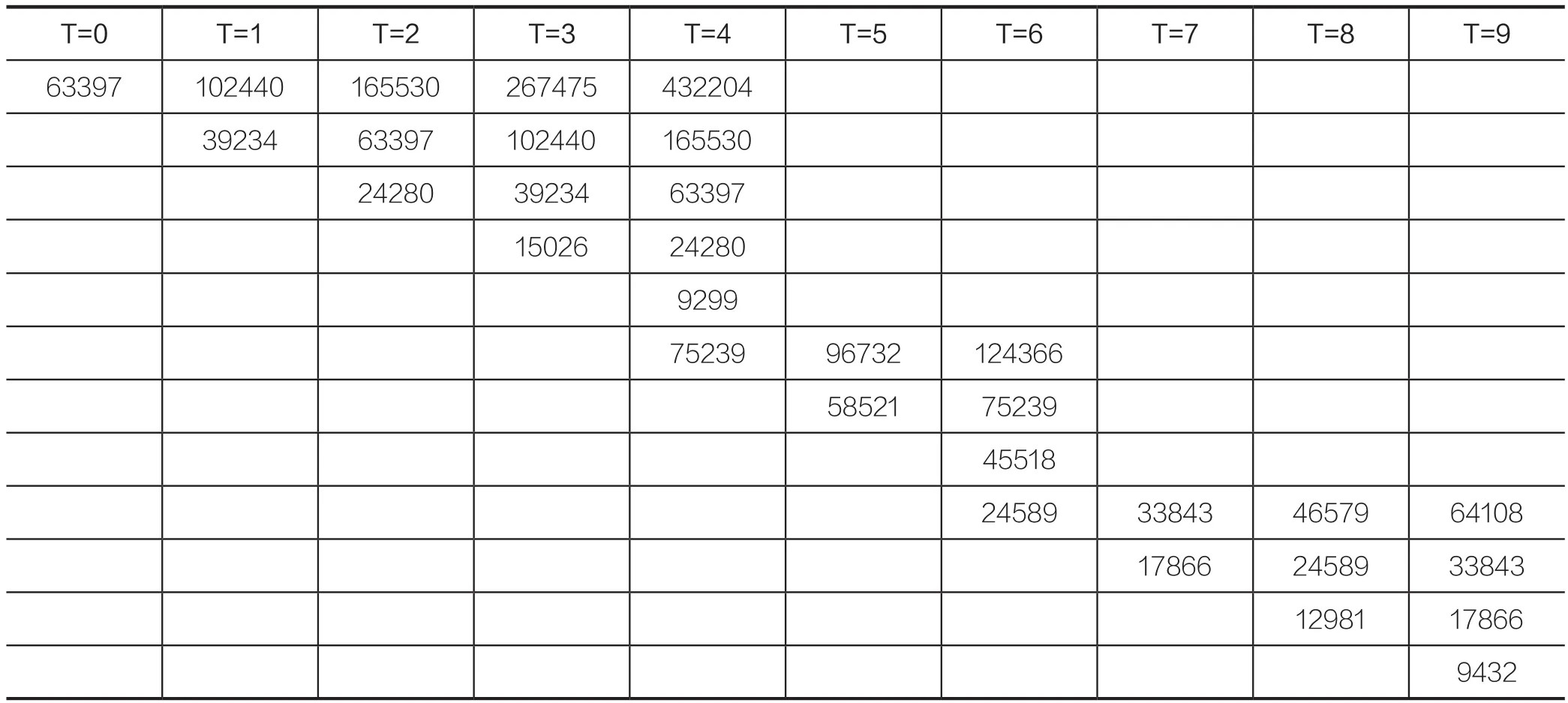

表6 人力资本投资标的资产价值及期权价值演化的电子网格表( 单位:元)

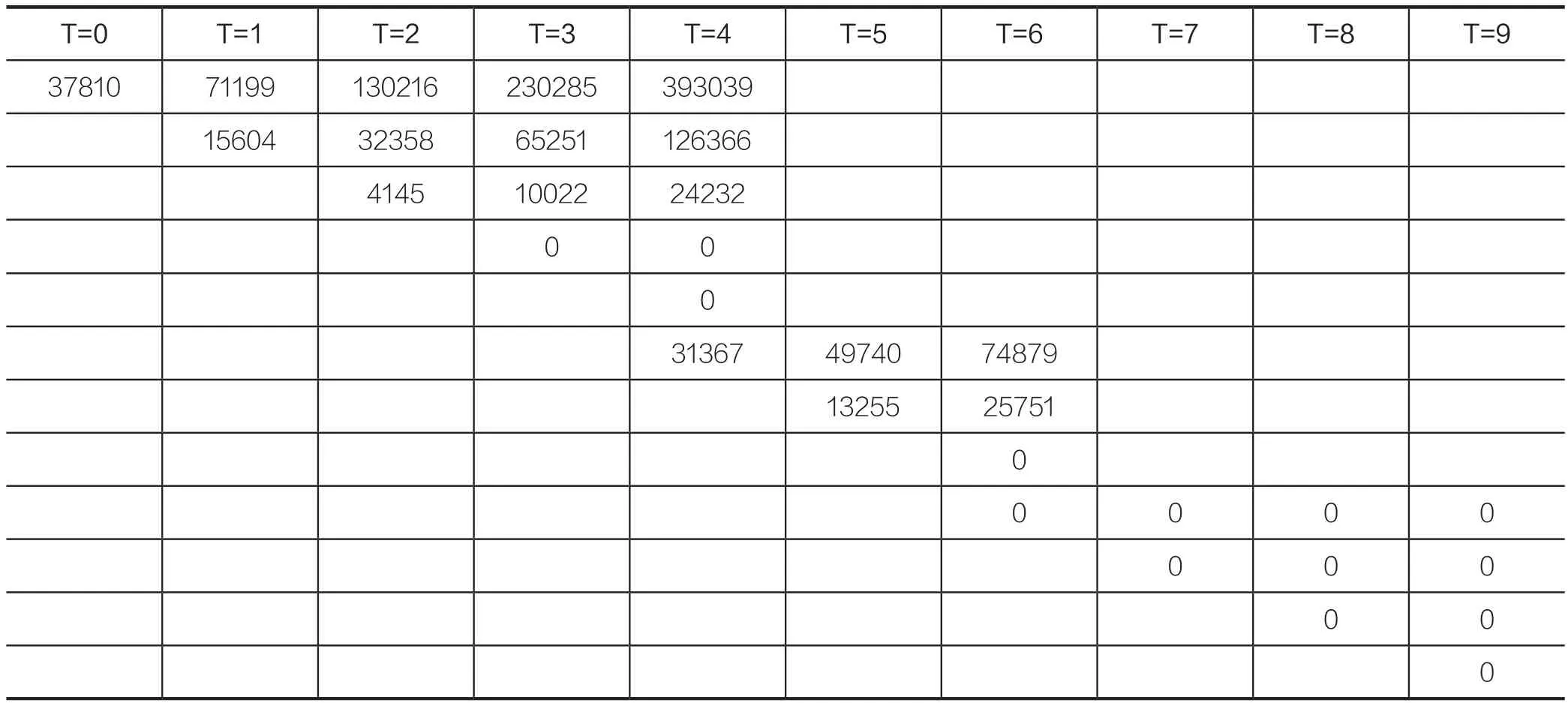

表7 人力资本投资期权价值演化的电子网格表(单位:元)

根据以上提供的数据和分析,可以得到该同学在本科阶段、硕士阶段以及博士阶段的人力资本投资总价值分别为:V1=63397元,V2=75239元,V3=24589元。

1.基本情况的NPV分析。根据传统的折现现金流(DCF)理论,个人人力资本投资价值是个人或家庭在整个生命周期中未来人力资本投资的预期净现值(ENPV)的总和。采用传统的DCF法,需要计算每个序贯投资机会的ENPV。经计算,可知个人本科教育投资机会价值ENPV1=1255元;硕士教育投资机会价值ENPV2=45418元;博士教育投资机会价值ENPV3=-34820元。表4描述了与三个序贯教育投资机会相关的增量现金流和预期净现值。则忽略技术不确定性条件下的联合ENPVT=11853元。则最终人力资本投资总的预期净现值ENPVHCI=wENPVT-I0=45%*11853-12000=6666元。

因此,DCF法建议个人应该不参加高考,并选择放弃高等教育投资,选择直接就业。

2.实物期权分析。利用本文提出的多阶段个人人力资本复合投资期权分析框架和估值模型,首先求出利用二叉树网格法计算人力资本期权所需的参数值(如表5所示),然后以电子表格的形式构建相关标的资产价值演变的二叉树式网格图(如表6所示),及复合人力资本期权估值的二叉树网格图(如表7所示),最后求出个人人力资本投资的期权价值。

将个人能力的不确定性对投资决策的影响考虑在内,则个人人力资本投资复合期权价值为CHCI=wC1-I0=0.45*37810-12000=5015元。

由此可见,根据多阶段个人人力资本复合投资期权分析框架,个人应该积极地准备高考,进而参与高等教育投资。当前随着大学扩招等高等教育改革的推进,高等教育的投资收益率并未明显上升,而相应的投资成本却在不断的攀升,社会上同时产生了“弃考”和“考研热”并存的现象。显然,根据传统的DCF忽略了个人人力资本投资的多阶段性和灵活性,因此无法同时对这种看似矛盾的现象给予合理的解释,进而会误导家庭或个人在高等教育方面的科学决策。

四、结论

不确定条件下的个人人力资本投资具有复合实物期权特性。而NPV无法满足投资主体对投资把握的积极主动性和灵活性的要求;同时连续型期权模型也无法适用于具有多标的资产变量和多重不确定来源的人力资本投资。为此,本文将决策树分析技术很好地融入了二叉树复合期权定价公式之中,提出了基于二叉树网格法的多阶段个人人力资本投资复合实物期权决策模型。并通过实例应用论证该模型具有理论应用的实用性和有效性,可以为不确定条件下个人人力资本投资提供了非常清晰的逻辑分析框架和评价模型。成果如下:

1.提出了复合实物期权模型弥补了其不足,并且为多阶段人力资本投资提供了非常清晰的逻辑分析框架和评价思路。

2.根据实例应用,尽管传统的 DCF 理论建议个人放弃高等教育,但是高等教育投资实际上蕴含着复合实物期权投资机会,这种期权价值使得个人接受高等教育投资是值得的。

由此,本文的主要政策建议如下:

1.政府层面:首先,国家应采取政策大力提高普通居民收入,增强居民的即时支付能力。通过努力提高普通家庭居民收入水平,丰富家庭收入来源,进而增强普通家庭的即时支付能力,来拓宽多元化的投资渠道,增强人力资本的投资。其次,同时进行医疗和教育等方面的改革。一方面,通过医疗和其他方面的改革降低医疗和其他费用,能够一定程度上降低非教育方面支出所占家庭支出比重,相对增大教育方面支出占比。另一方面,通过教育改革降低平均教育费用,促进家庭对多个教育项目进行投资来提升人力资本投资力度。此外,国家也应该采取一些教育保障制度来有效规避人力资本投资的风险。

2.企业层面:企业可以间接的鼓励措施或者直接的手段加强人力资本投资。通过引进高等教育专业人才的方式,以需求来刺激供给,引领加强人力资本投资的社会风向。其次,通过提高特定职业培训或者提供国外进修等手段和措施,以企业的社会责任感,来加强对人力资本的投资。同时也可以为企业留住人才,以减少人才流失导致的人力资本投资风险。

3.高校层面:依据个体差异及投资风险状况合理地进行教育资源配置。针对学生不同的追求和实际情况,塑造高等教育理性需求观念。应该从两个方向努力,一是增强人力资本投入,培养更多高学历高素质的专业人才。二是引导学生结合家庭和自身的实际情况,克服对“文凭效应”的盲目追求,依据教育、就业形势的变化适时调整个人的投资预期,帮助学生制定科学的职业生涯规划。如此一来每一位学生都能选择合适的教育投资层次,达到教育资源的有效配置。另外,高校也要适当控制知识授教的时间长度来规避风险。由于知识的掌握到运用具有一定的时间跨度,也就是人力资本的投资具有一定程度上的滞后性,这段时间内科学技术的进步可能导致人力资本投资损失的风险。

4.个人层面:居民个人应该树立提升自我价值,增强对自身人力资本投资的观念,也应该积极响应国家政策提高收入水平,改变家庭收入来源单一的局面,既可以加强教育方面人力资本投资,也可以增强财务能力以抵抗投资带来的风险。

注 释

①中国教育在线. 2013年中国教育在线高招调查报告[EB/OL].http://www.eol. cn/html/g/report/2013/,20140505。

1.刘泽双、章丹:《基于实物期权的人力资本投资模型研究》,载《科研管理》,2009年第2期,第179-183页。

2.王志强、梁朝晖:《多标的和多重及复合实物期权的研究》,载《天津大学学报:社会科学版》,2010年第6期,第498-502页。

3.于洋:《人力资本投资中的教育选择模型》,载《统计研究》,2014年第2期,第81-84页。

4.Bilkic N, Gries T, Pilichowski M. Stay in School or Start Working?—the Human Capital Investment Decision under Uncertainty and Irreversibility. Labor Economics, 2012, 19(5): 706-717.

5.Comay Y, Melnik A, Pollatschek M A. The Option Value of Education and the Optimal Path for Investment in Human Capital. International Economic Review, 1973, 14(2): 421-435.

6.Cox J C, Ross S A, Rubinstein M. Option Pricing: A Simplified Approach. Journal of fnancial Economics, 1979, 7(3): 229-263.

7.Hwang W Y, Liao S Y, Huang M L. Real Option, Human Capital Investment Returns and Higher Educational Policy. Economic Modelling, 2013, 31: 447-452.

8.Hanchane S, Lioui A, Touahri D. Human Capital as a Risky Asset and the Effect of Uncertainty on the Decision to Invest. HAL, 2006.

9.Hogan V, Walker I. Education Choice under Uncertainty: Implications for Public Policy. Labour Economics, 2007, 14(6): 894-912.

10.Herath H S B, Park C S. Multi-stage Capital Investment Opportunities as Compound Real Options. The Engineering Economist, 2002, 47(1): 1-27.

11.Jacobs B. Real Options and Human Capital Investment. Labor Economics, 2007,14(6):913-925.

12.Lindset S, Matsen E. Human Capital Investment and Optimal Portfolio Choice. The European Journal of Finance, 2011, 17(7): 539-552.

13.Mun J. Real options analysis: Tools and Techniques for Valuing Strategic Investments and Decisions. John Wiley & Sons, 2006.

14.Pu G, Qiang S, Jianling M. The Evaluation Method of Multi-stage Compound Real Option on Human Capital Value. Advances in Systems Science and Applications, 2006, 6(1): 101-116.

15.Stokes J R. What is the (Real Option) Value of a College Degree? 16thAnnual International Conference on Real Options: Theory Meets Practice,2012.

■ 责编/倪超 E-mail:nc714@163.com Tel: 010-88383907

Multi-stage Human Capital Investments as Compound Real Options

Huang Shengquan and Hu Weiqi

(School of Business, Central South University)

In the era of knowledge and information, human capital investments always have some compound option features with multiple stages and sequential investments under a variety of uncertainties. While the traditional DCF theory ignores the fexible value of human capital investment, and the continuous compound option pricing model is not suitable for individual decisions in human capital investments with multiple underlying assets variables and multiple sources of uncertainty, too. Consequently, taking investments in higher education for example, the paper proposes a compound real options decision model of multi-stage individual human capital investment based on binomial lattices method after drawing lessons from the decision tree analysis method. The application case shows that the proposed discrete compound real option model has effectively made up for the inadequacies of DCF model, and can provide a very clear framework and evaluation model for multi-stage personal investments in human capital under uncertainties;Higher education investment contains the compound real options, and it is worth for the individual to accepting higher education investment.

Real Options; Human Capital Investment; Schooling Decisions; Compound Real Options; Binomial Lattices Method

黄生权,中南大学商学院,副教授,管理学博士。

胡玮祺,中南大学商学院,硕士研究生,电子邮箱:huwhich@hotmail.com。