福建“省直管县”财政体制改革的问题与对策

2017-06-09张亚茹宋生瑛

张亚茹,宋生瑛

(集美大学 财经学院,福建 厦门 361021)

福建“省直管县”财政体制改革的问题与对策

张亚茹,宋生瑛

(集美大学 财经学院,福建 厦门 361021)

由于“市管县”模式的阻挠、行政管理幅度的加大以及相关配套政策不完善等方面的原因,现阶段福建“省直管县”体制改革只停留在财政体制改革上,行政方面并没有得到真正的改革,从而出现了县级财政自给度低、地级市经济辐射能力弱以及县级基本公共服务水平不足等问题。因此福建省应该按照因地制宜、循序渐进的原则,合理界定各级政府的事权财权,适时推进行财政体制改革,完善相关的法律法规。

省直管县;财政体制改革;财政自给度

县级财权是历代国家政权的基础,县级治理得好,国家就安定有序、稳定发展。由于县级政府更接近农村、农业和农民,能够及时做出政策调整,易于解决“三农”难题。但是1994年分税制改革形成财力上收和责任下放的格局,市级政府为了实现城市的快速发展,往往忽略了县乡的发展,截留所辖县的资金和项目,致使县乡基层政府普遍陷于财政困境,县域经济社会发展乏力。因此,为了缓解县乡财政困难,2005年召开的全国人大十届三次会议提出“省直县取代市管县”的建议,而后温家宝总理也谈及到有条件的省可以试着启动“省直管县”的改革。2009年,财政部推出的 《关于推进省直接管理县财政改革的意见》(财预〔2009〕78号)(以下简称《意见》)明确指出,全国除少数民族自治地区外力争在2012年底前全面推行“省直管县”财政体制,这成为改革全面推开的一个关键点。

一、我国“省直管县”实施的成效

2009年,财政部出台的《意见》中详细地指出了“省直管县”改革的目标和内容。在此基础上,各省根据《意见》的要求,结合本省的实际情况,制定出了符合本省的改革方案。但在具体的改革过程中,各省在改革模式、改革内容与改革力度上都有很大的差别。

从理论上来说,“省直管县”体制改革的最终目标就是实现行政体制上的“省直管县”[1],而目前对“省直管县”改革模式,各学者在改革省份类型的认识上有不同的意见。本文假定“省直管县”体制改革的起点是“市管县”,改革的终点是完成行政上的省级直接管理县级,财政省级直接管理县级只是“省直管县”体制改革的过渡性阶段。如果按照此改革思路来审视各省的改革,大致可以分为如下三种类型[2]:

第一种是财政“省直管县”体制改革。以江西省、山东省、湖北省为代表的单一财政权下放模式。这些省份基本上实现了财政部《意见》要求的改革事项,在财政管理的各方面取消了市级对县级的管理,全面实行省级对县级直接的管理。

第二种是以浙江省、河南省、广东省为代表的扩权强县或者强县扩权的改革。这一模式在完成第一种模式改革的基础上,改革力度有进一步扩大:下放原本不属于县级政府的经济或者社会管理权等,但是改革的重点仍然在于财政体制改革方面,与经济配套的行政权力下放不足仍会导致县级政府会受到市级行政权限的约束[3]。

第三种是行政“省直管县”体制改革。以海南省和北京、上海、天津、重庆等直辖市为代表。由于其先天优势,在建省之初就直接实行省直管模式,为之后的行政“省直管县”改革创造了条件。

二、福建“省直管县”改革现状及问题分析

(一)福建“省直管县”改革现状

为了贯彻落实分税制改革的要求,福建省对市县实行了分税制财政体制,由省财政直接核定县财政体制。2009年,福建省财政厅下发了《关于进一步深化省管县财政改革的意见》(闽财预[2009]130号),按照“简政放权,激活县域经济内在活力”的指导原则,积极探索实行“省直管县”财政改革。

根据财政部《意见》的具体内容,取消市与县日常往来资金联系,建立省与市、县的直接财政资金往来;省财政直接核定市、县的资金留比。但福建省仍保持省与设区市的财政往来资金联系,直接核定设区市的资金留解比例;县(市)仍与设区市保持日常的往来资金,资金留解比例仍由设区市决定。从这个意义上说,福建省的“省直管县”改革可以说是“起步早,但进程慢”[4],目前的改革还没完全达到财政部的要求,仍需进一步加快改革步伐。

(二)福建省目前的县级财政现状

“省直管县”改革的目的很大程度上是为了解决县级财政困难问题。目前的省以下财政体制是否适应福建经济社会发展的需要,仍然要从县级财政问题进行分析。根据调研分析,当前的县级财政状况仍存在如下问题:

1.县级财政自给度较低

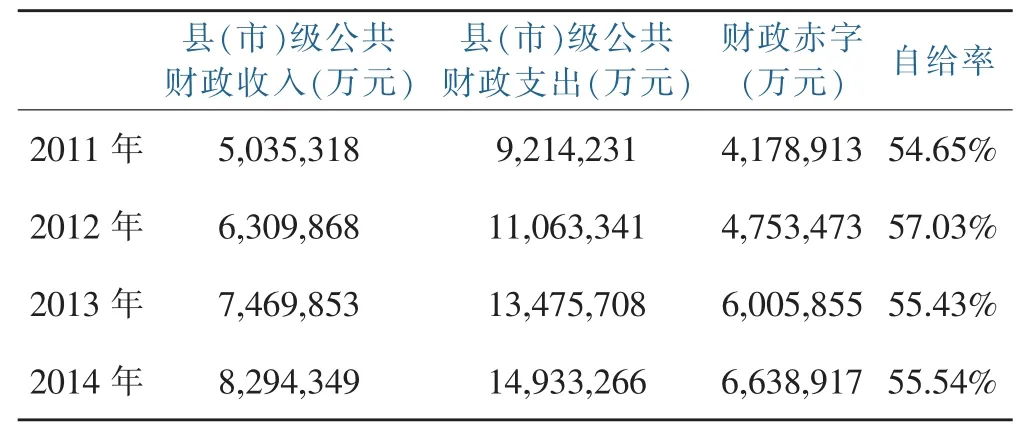

近年来福建省县(市)级财政收支总额逐年增加,但财政收入增加的幅度远不及财政支出增加的幅度,其自给率也是越来越不理想。如表1所示,县(市)财政收入总额从2011年的5,035,318万元增加到2014年的8,294,349万元,年均增长率为16.18%;县(市)财政支出从2011年的9,214,231万元增加到2014年的14,933,266万元,年均增长率达16%,但是,2012年财政支出增长了20.1%,2013年财政支出同比增长21.8%,而县(市)级财政收入同比增长率却从2012年的25.31%减少至2013年的18.38%,这就导致了福建省县(市)财政赤字总额在2013年发生了很大的增加。由此可见,从福建省县(市)级财政收支的各个层面对比上来看,福建省县(市)级财政收支状况不容乐观,财政赤字依旧呈现扩大的趋势。

表1 福建省县(市)财政赤字和自给率①Table 1 the fiscal deficitand self-sufficiency in FuJian province County(city)

我们还可以用财政自给度来分析县级财政状况②。自给度小于1,意味着财政收入小于支出;而且数值越小,说明财政收入能力越差。整体上来看,福建省县(市)级财政自给度基本维持在0.55左右,反映出县(市)级政府不能满足财政支出的需求,其财政收入能力相对不足,将会影响到县(市)级政府职能的发挥。

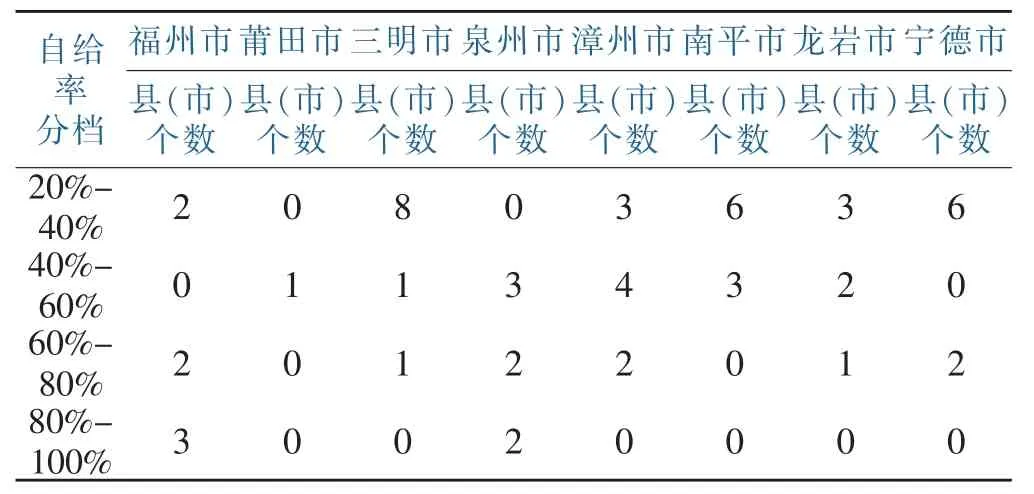

表2 2014年福建省57个县(市)财政自给度分布Table 2 financial self-sufficiency degree distribution in 57 counties(cities)in fujian province in 2014

如表2所示,2014年福建省57③个县(市)的财政自给程度主要集中在20%-40%和40%-60%两个范围内,共计42个,县乡财政的自给能力非常低;另一方面县乡财政差距也很大,如晋江市、闽侯县和石狮市将近90%的财政自给度,而寿宁县的财政自给度才有20%,在很大程度上只能依靠上级政府的转移支付来维持基本公共服务的支出。

2.地级市经济辐射能力有限

1982年我国开始实行市管县,经过30多年的发展和演变,市管县体制根据财政实力的不同,逐步形成了强市强县、强市弱县、弱市强县和弱市弱县等四种不同的市县关系[5]。而弱市强县、弱市弱县明显跟不上当前市场经济和社会发展的要求,地级市为了发展中心城市,缩减甚至截留县级的财力,导致对县级的辐射作用越来越弱[6]。

对于福建省而言,地级市有限的辐射作用表现在,中心城市在近几年的发展中,经济实力己经比不上所辖县,即形成了弱市强县的市县关系。比如说晋江市隶属于泉州市,在行政区划上是县级市,根据2015年福建省统计数据,晋江市不仅贡献了福建省8.6%的工业产值,还承载了泉州市26%的经济总量,并且其经济总量远超莆田市和宁德市两个市的经济总量。2014年实现经济总量1492.86亿元,财政收入1,141,019万元,人均GDP达到72,645元,强大的综合实力使晋江市获得全国百强县的称号,并且连续多年挤进全国百强县前十。福建省一些经济综合实力有限的地级市,不仅难以对所辖县起有效的辐射作用,还在一些项目上与所辖县争利,截留省级财政,成为县域经济发展路上的“绊脚石”。如南平市,管辖9个县,但其经济总量不及一个晋江市,2014年,南平市只实现经济总量为1232.56亿元。2014年,南平市财政收入为809,938万元,位于全省9个市的末位,同时财政支出为1,903,858万元,支出大于收入。南平市自身处于财政赤字,更不会有能力去辐射所辖县的发展。因此,当前的市管县体制急需改革,省管县体制或许会有不错的效果。

3.基本公共服务水平不足

本文参照以往研究指标体系,结合福建省实际,根据数据的可得性,选取了4类一级指标,10个二级指标。其中4类一级指标包括义务教育、医疗卫生、社会保障、基础设施,并据此分类设立了10个二级指标④。

经计算可得,2014年福建省全省基本公共服务指数的平均值为0.29,说明基本公共服务水平很低。我们以全省基本公共服务的平均值作为基准,来分析各市中所辖县(市)的情况(如表3所示)。其中各市的基本公共服务指数平均值大于全省平均值的市有莆田、泉州、南平和龙岩。此外,泉州的基本公共服务水平相对来说比较好,该市的平均值为0.41。泉州的县(市)有大部分是处于全省的前十,其中晋江和南安更是处在全省一和三的位置,其值分别为0.6524和0.4374。而在全省排名第二的是三明的永安,其值为0.4382;排名四、五、六的分别是南平的邵武、宁德的福安、龙岩的长汀县。在全省排名后十名中,宁德的4个县(市)处于这个区间中,而漳州的华安县、三明的建宁县分别处在全省的最后一名、倒数第二名,其值分别为0.1299、0.1319。由此可见,在现有的“市管县”模式下,市级的基本公共服务自身就步履维艰,便无暇顾及县级基本公共服务的支出;更有甚者,市级挤占县级支出来提供自身基本公共服务建设,导致县级基本公共服务水平严重不足。

表3 2014年福建省57个县(市)基本公共服务指数Table 3 index of basic public services in 57 counties(cities)in fujian province in 2014

(三)福建省推动“省直管县”改革面临的障碍

1.市管县体制对改革的阻力

市管县主流体制下,既得利益者必将阻挠“省直管县”体制的推行。福建省在“扩权强县”的过程中,赋予县(市)的权利没有完全下放,本应由县(市)享受的政策,所属市仍然占有。由于大多下放的权力原本属于设区市,而市级又是改革的核心,处于省县的中间层,“省直管县”改革后,利益流出在所难免[7],市级既得利益者反对改革也是情理之中。有些设区市为了保护部门利益,不肯下放权力,就会出现市与扩权县(市)争收的现象。以泉州为例,泉州下辖鲤城、洛江、丰泽、泉港四个辖区,石狮、晋江和南安三个县级市以及安溪、永春、惠安、德化四个县。“省直管县”实施后,泉州只保留四个辖区的管理权,三市四县归省直接管理。而泉州平均每年75%的GDP来自三市四县,“省直管县”改革势必会被阻挠。

2.省财政管理难度加大

实行“省直管县”体制改革后,省市县行政管理关系由省——县(市)二级体制替代原来的省——市——县三级体制,这样虽然可以提高效率,但是省级政府的监督管理范围将大幅度增加。根据国家统计局公布的数据显示,我国有8个省的管理辖区内有50至80个县(市),有7个省的管理辖区内有80至100个县(市),有8个省的管理辖区内有超过100个县(市)的。除去4个直辖市以及两个特别行政区外,平均每个省级行政单位管辖73个县(市)。有学者认为,省管理的县(市)的最佳个数为40个左右[8]。而福建省所辖9个设区市,28个市辖区,14个县级市,44个县。在实行“省直管县”改革后,省级财政要管辖57个县(市),加上9个设区市,共计67个市县。与学术界认为的40个左右的县(市)标准多了27个县,加重了省级政府的管理难度。由于省级政府管理的各县(市)级政府对应的经济发达水平各异,县(市)级政府能力、各县(市)级政府与省级政府的远近距离以及交通发达程度不同,在财政调控、协调工作和管理效率等方面向福建省级财政部门提出了更高的标准。县级竞争者数目的增加,也会加剧对行政资源竞争的激烈程度,变相的增加了各县(市)级自身的行政成本。

3.相关的配套政策不到位

福建省的“省直管县”改革包含财政体制管理实践和“扩权强县”两方面的政策。为了贯彻落实分税制改革的要求,由省财政直接核定市县财政体制[9]。可是县级财政收入占全省的比重逐渐下降,福建省及时调整省以下财政体制,实行县(市)地方财政收入增量全留的政策,明确提出要继续实行“省直管县”财政体制。2003年为促进福建省县域经济加快发展,出台了《关于加快县域经济发展的若干意见》,2011年再次出台了《关于进一步加快县域经济发展的若干意见》,两个文件中都要求各级政府以及财政部门积极探索实行“省直管县”财政体制改革,但并没有明确规定哪些县(市)实施“省直管县”和简政放权改革。近年来福建省也未曾发布关于扩大县级政府权力的实施意见的文件,虽在每年的福建省《政府工作报告》中,均提到了“深化财政‘省直管县’管理方式改革,巩固县级基本财力保障”。但改革力度仍然不足,没能全面推进“省直管县”改革。此外,我国没有能够为“省直管县”体制提供完备的法律法规。

三、福建省“省直管县”体制改革的建议

当前福建省实施的“省直管县”体制改革,基本上是以“扩权强县”为主的省市共管型模型。福建省应该按照因地制宜、循序渐进的原则推进改革。首先,以改革省直接管理县财政体制为突破口,进行强县扩权;其次,在有效实施的基础上,加入弱县的改革;第三,全面推行行政“省直管县”,实现市县分治,市县职能重新定位[10]。此外,福建省在很多方面与浙江省具有相似性:所辖县(市)比较少、面积也不大、地级市实力较弱等,福建省可以借鉴浙江省的改革经验。

(一)合理界定各级政府的事权财权

财权、事权和财力三要素达到匹配,才能使县级政府正常运转[11]。在“省直管县”体制改革中,要求科学界定省级政府与县(市)级政府的事权,要理顺和规范省与市、县(市)的收支关系,明确的事权划分。根据财政部公布的“省直管县”财政体制改革的要求,福建省在收支划分上面已经基本做到,清晰地确定事权的范围,每级政府各司其职,减少上下级政府间职责重复的情况,负责分担好市与县的责任划分工作。但是在行政上,福建省仍然实行的是市级领导县级,对县域经济的发展继续给予支持。县级财政要积极接受省、市级的领导和指导,加强对上级财政部门的沟通和联系,加快自身的发展。事权明晰后,对应的财权要匹配,权力要下放,真正有效地把涉及具体利益的权限下放给县(市),县级政府有了权力,才能更好的配置资源,才能更好地发展县域经济活力。有了财权,也要有财力支持,要有足够的发展资金。市级政府应该严格遵循财权范围,不能为了发展本级经济建设,瓜分、克扣县级财政。这些在客观上都将有助于“省直管县”体制的有效改革。

(二)适时推进行财政体制改革

“省直管县”财政体制只是改革的过渡阶段,走向行政的“省直管县”体制才是最终目标。总的方向应当是设区市和县(市)不再是隶属关系,市与县的经济合作要以市场为中心,减少政府的干涉,让市场起到决定性作用,共同成为区域经济发展的主体。加大省级财政对财力薄弱县(市)的支持力度,科学合理地下放经济管理权限,最终实现省域内均衡协调发展。福建省在推进行政体制改革的时候也可以借鉴海南省“双向挂职”的行政模式[12],即省级领导干部去市县级部门挂职,市县级领导干部到省级部门挂职,有利于提高县级干部的行政能力和规范依法行政的程序。此外,通过省县级干部工作中的沟通交流,他们更能感同身受地在县级政府的角度观察和发现问题,有助于省级干部转变思想观念,有针对性的帮助县级加快经济发展步伐。但要实现财政“省直管县”体制改革向全面“省直管县”体制改革的转变,不能不切实际的激进改革,合理有效地推动改革。

(三)完善相关的法律法规

现有的相关法律法规基本上都是政策文件或者部门规章制度,可实施性较低,法律效率不高。“省直管县”体制改革打乱了原有市、县级的资源和权力,重新定位市级和县级的行政职能刻不容缓。应该在已实施“省直管县”省份的改革经验基础上,以立法的形式将省与市、县政府权责划分和实施办法等规范明确,使省与市县政府的关系逐步法制化、制度化。以法律形式明确每级政府的职责重点,让每级政府在履行本级政府的特定职能时,享有与其承担职能相匹配的权力。因此,中央和地方政府要完善现有的规范政策,制定与“省直管县”体制改革相配套的法律法规。在这方面,福建省仍可以借鉴海南省的经验,在适当的时候通过省人大常委会立法支持“省直管县”工作,把“省直管县”提升到一个新的法治层面[13]。

注 释:

① 根据相应年份《福建统计年鉴》计算。

② 财政自给度(ZGD)这个指标并不能完全确定财政是否困难,还要结合转移支付力度。但是在一定程度上这一指标对缓解财政困难具有重要意义,因为任何一级财政,当自有收人低低于财政支出,也就是财政自给度低的时候,缓解财政困难的措施将更依赖于上级的转移支付能力。

③ 由于平潭县是综合实验区,已有的发展规划和政策扶持力度明显高于福建省其他县(市),平潭县的数据对福建省县(市)数据的整体分析会造成严重的偏差,所以,本文在考察福建省各县(市)时剔除了平潭县。

④ 由于篇幅原因,具体评价指标体系在此不做列举。本文处理数据用的是极值标准化方法和算术平均加权法。

[1]石亚军,施正文.从“省直管县财政改革”迈向“省直管县行政改革”:安徽省直管县财政改革的调查与思考[J].中国行政管理,2010(2):28-33.

[2]刘洁.山东省“省直管县”财政体制改革研究:基于曹县的调研[D].济南:山东财经大学,2012:3.

[3]杨志勇.省直管县财政体制改革研究:从财政的省直管县到重建政府间财政关系[J].财贸经济,2009(11):36-41,136.

[4]谢国财.“省直管县”财政管理体制改革:基于福建省分析[J].中共福建省委党校学报,2011(1):90-96.

[5]邓晓兰,谢莹.县乡财政困难评价指标体系研究[J].财政监督,2007(1):72-74.

[6]蒋欣欣.“省直管县”改革实践比较及其对福建省改革的借鉴[D].泉州:华侨大学,2011:5.

[7]贾康,于长革.“省直管县”财政改革的意义、内容与相关建议[J].内蒙古财经学院学报,2010(2):5-8.

[8]姜秀敏.我国省直管县体制改革的阻力及实现路行解析[J].东北大学学报,2010(4):343-347.

[9]缪匡华.我国“省直管县”财政体制改革探讨[J].福建行政学院学报,2011(2):96-99.

[10]王雪丽.目标、条件与路径:“省直管县”体制改革研究[D].天津:南开大学,2013:160-177.

[11]甘行琼.“省管县”代替“市管县”的政治经济学[J].财政研究,2005(6):11-13.

[12]谢静洋,邹再进.省直管县:海南省改革的经验与启示[J].农村经济与科技,2014(9):143-144.

[13]刘东红.省直管县财政体制改革研究[D].北京:首都经济贸易大学,2013:3.

(责任编辑:陈 果)

The Problem s and Suggesstions of Financial System Reformation of Fujian Province Directly Control County

ZHANG Yaru,SONG Shengying

(School of Finance and Economics,Jimei University,Xiamen 361021)

As a result of the city countymodel blocking,executive administration amplitude increasing and relevant supporting policies imperfect,Fujian made county system reform at present stage only stays on the fiscal system reform,administrative aspects have no real reform,which lead to the low degree of the county financial self-sufficiency,the weak ability of the city economic radiation and the lack of basic public service level at the county etc.So should be in accordance with local conditions in Fujian province Progressive principle, reasonably define the purse strings,all levels of government powers timely push the reform of fiscal system,perfecting the relevant laws and regulations.

province directly control county;financial system reformation;fiscal autonomy

F812.2

A

1674-2109(2017)04-0019-05

2016-09-21

福建省社科研究基地重大项目(2015JDZ044);福建省教育厅社会科学研究项目(JA13174S)。

张亚茹(1989-),女,汉族,在读硕士研究生,主要从事财政税收理论与实践研究。

宋生瑛(1972-),女,汉族,副教授,主要从事财政理论与政策、基本公共服务研究。