营改增后建筑企业PPP项目的纳税筹划

2017-05-30银样军

摘要:我国于2016年5月1日全面推开营改增政策,营改增后对建筑企业的影响非常大。在新形势下,建筑企业如何实施PPP项目,一方面符合新法规的要求,另一方面节约纳税成本是一个值得研究的课题,本文结合做了初步探讨,以期对建筑企业开展纳税筹划提供帮助。

关键词:营改增;pppa~目;甲供材;内部授权;纳税筹划

近年来,我国政府大力推进PPP项目(Pulie-Private-Partnership,简称PPP)的实施,在PPP模式下,社会资本承担了项目设计、建设、运营和维护基础设施的大部分工作(财金[2014]76号文),这对建筑企业是一个极大利好的机遇。但另一方面,财政部于2016年5月1日全面推开营改增政策,这样建筑企业在实施PPP项目中,既存在很多的机遇,又面临营改增的诸多风险,因此需要认真做好筹划工作,充分运用税法相关规定,节约纳税成本。

一、营改增对建筑企业的影响

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),建筑企业(增值税一般纳税人)的适用税率是11%,相比营改增之前的营业税率3%,税负有较大提高。但政策同时又规定,建筑企业的下列业务可选择按简易计税方法计税:

(1)以清包工方式(施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务)提供的建筑服务;

(2)为甲供工程(全部或部分设备、材料、动力由工程发包方自行采购的建筑工程)提供的建筑服务;

(3)为建筑工程老项目提供的建筑服务。所谓建筑工程老项目是指:①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目,②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

二、营改增后建筑企业PPP项目的纳税筹划对策

(1)合理运用“甲供材”中建筑企业增值税计税方式选择的临界点进行PPP项目纳税筹划

按照上述营改增的政策规定,建筑企业在实施PPP项目时,如何选择运用计税方法可成为其纳税筹划的一个关键点。建筑企业在签订合同前就应该测算不同方式下的税收成本,为后期选择一般计税方法还是选择简易计税方法提供依据。

按照试点实施办法规定,建造服务的适用税率是11%,而设备、材料、动力的适用税率一般均是17%。据此,我们可以大概计算出选择的临界点:

假设甲供材合同中约定的工程价税合计(不含甲方购买的材料和设备)为P,则建筑企业选择一般计税方式和简易办法下的增值税计算如下:

①一般计税方式下的应缴增值税为:

应交增值税=P÷(1+11%)×11%-建筑企业采购材料物资的进项税额

=9.91%×P-建筑企业采购材料物资的进项税额

②简易办法下的应缴增值税为:

应交增值税=P×3%÷(1+3%)=2.91%×P

③两种方法下税负相同的临界点:

9.91%×P-建筑企业采购材料物资的进项税额=2.91%×P

推导出:建筑企业采购材料物资的进项税额=7%×P

④由于一般情况下,建筑企业采购材料物资的适用税率一般均是17%,于是,推导出临界点:

建筑企业采购材料物资的进项税额=建筑企业采购材料物质价税合计÷(1+17%)×17%=7%×P

⑤由此计算出临界点:

建筑企业采购材料物资价税合计=48.18%×P

因此,甲供材料模式下,建筑企业选择按一般计税方法或者简易计税方法的临界点参考值是:

建筑企业采购材料物资价税合计=48.18%×甲供材合同中约定的工程价税合计

具体是:①建筑企业采购材料物资价税合计>48.18%×甲供材合同中约定的工程价税合计,则选择一般计税方法有利。

③建筑企业采购材料物资价税合计<48.18%×甲供材合同中约定的工程价税合计,则选择简易计税方法有利。

因此,建筑企业采购材料物资占整个工程造价的多少,或者说甲供材料占整个工程造价的多少,是选择计税方式的关键!

(2)正确运用建筑企业集团内部授权或三方协议进行PPP项目纳税筹划

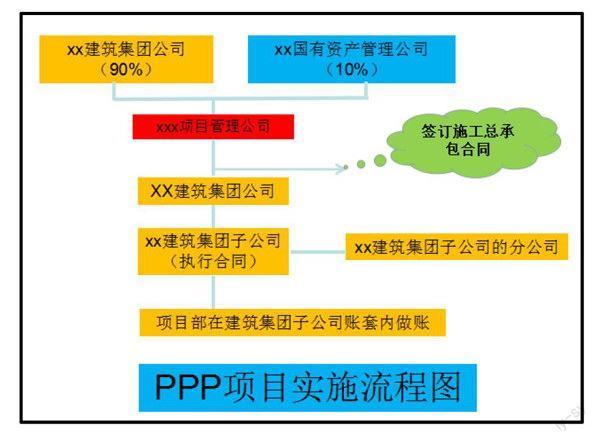

鉴于PPP项目的特殊性,政府在选择建筑企业时,往往要求其具有最高的资质条件,以确保PPP项目的顺利实施。因此,建筑企业在承接的PPP项目中,一般是以集团公司名义与政府签订PPP项目工程总承包合同。然后与有关单位合作成立PPP项目管理公司,PPP项目管理公司再与建筑企业集团公司签订施工总承包合同。在具体实施PPP项目施工时,建筑企业往往又会将全部的工程项目交由子公司或分公司施工,这样就会面临重新签订合同,增加税收负担的问题。如下图所示:

从上图中,我们可以看出,该建筑企业集团公司承建的PPP项目实际是由其子公司的分公司具体进行施工。这样,集团公司需要与其子公司再签订施工执行合同,子公司再交于其分公司施工。如此层层签订合同,一方面增加了企业增值税和印花税的支出,另一方面也降低了企业工作效率,同时,这种行为还存在转包的违法风险,不利于项目的顺利实施。

按照《关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)有关规定:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实際提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

因此,我们可以改变将上述层层签订合同的行为为企业内部授权书或三方协议方式来操作,就可以节约增值税和印花税,提供工作效率,促进PPP项目的顺利实施。如下图:

总之,面对营改增新政策的实施,建筑企业在实施PPP项目时,应时刻关注国家最新的政策变化,提前做好统筹规划,及时调整企业的策略,达到纳税筹划的目的。

课题项目:行业企业财税咨询服务项目研究(2017JB018)。

作者简介

银样军(1968-),长沙民政职业技术学院教授,研究方向:财税、会计。

(作者单位:长沙民政职业技术学院)