企业投资方式选择的纳税筹划探析

2017-05-30李洁煌

李洁煌

摘 要:近年来,社会经济飞速发展,在我国积极进行现代化建设的过程中,企业需要面对更加激烈的市场竞争环境。为了提升自身的综合竞争力,企业必须提升投资决策的科学性。在实际投资中,企业要努力提升纳税筹划的科学性和合理性,降低企业承担的税负,有效提升日常经营过程中的节税空间。基于此,本文首先对不同投资方式下的企业税负情况展开探讨,并对企业投资方式选择的纳税筹划进行分析,最后提出投资方式选择的纳税筹划建议,希望对我国企业的全面发展起到促进作用。

关键词:企业投资 方式选择 纳税筹划

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)05(b)-085-02

现阶段,学术界并没有对“纳税筹划”的定义进行明确划分,但是多数专家学者都在自己的著作中对“纳税筹划”的内涵进行了概括。通常,纳税筹划指的是在遵守税法相关规定的背景下,纳税人从企业实际运行特点出发,科学的展开统筹和策划活动,促使一系列经济行为在实施的过程中,可以实现税负降低的目标;纳税筹划的根本目标是纳税人通过科学安排和筹划应税行为,从而实现经济利益的最大化,主要包括避税筹划、节税筹划、转嫁筹划及实现涉税零风险的筹划四个方面,筹划范围仅限于自身经济活动所涉及的纳税事项。在企业经营过程中,会产生各种各样的税负,投资活动同样难以避免多重税负的产生。这就要求企业经营者做到从纳税筹划的角度出发,科学选择企业的投资方式,为保证企业的良好发展和进步奠定基础。

1 企业投资方式的划分

在投资活动中,投资双方的管理和经营模式对投资方式的选择具有直接性,通常可以划分成间接和直接两种投资方式。在直接投资中,企业可以在投资项目中直接融入土地、货币资金、技术和劳动等因素,在被投资方中直接展开经营管理工作;在间接投资中,投资方要想获取更多的经济效益,生产经营活动不以直接开厂的方式进行,而是通过对股票以及债券的购买来创造更多的经济效益。其中,根据不同的资产性质,还可以将直接投资划分成非货币资金和货币资金两种投资方式[1]。其中不动产投资、无形资产投资以及有形资产投资等是非货币资金投资的重要组成部分。

2 企业投资方式选择的纳税筹划

在应用纳税筹划的过程中,对国家制定并落实的税收优惠正常进行充分的利用是关键措施之一,相关税收优惠政策的出台,是有效鼓励纳税人的重要措施,但是,如果纳税人在日常工作的过程中,忽视相关税收优惠政策,同时不进行合理的纳税规划,不仅不利于国家实现经济建设的目标,同时,也不利于企业创造更多的经济效益。不同的投资方式背景下,将产生不同的税收因素和税收待遇。企业日常经营过程中,必须对纳税负担以及经济效益等多种因素进行全面思考,从而有针对性的选择投资方式,才能够创造出更多的经济效益。

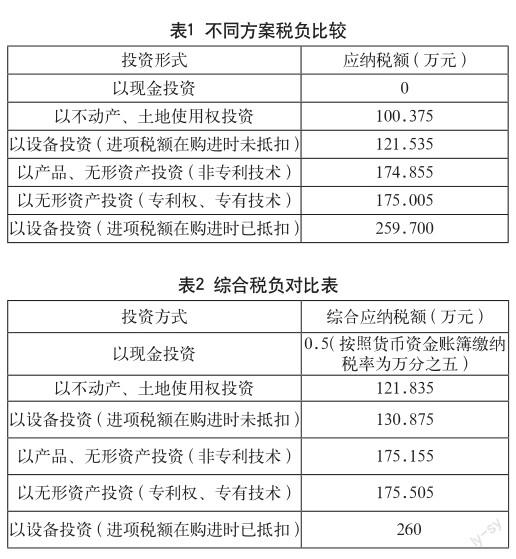

投资企业税负分析。某企业不是房地产企业,其在经营的过程中,为了实现发展,拟定进行投资,投资的资本为1000万元,其投资的对象也不是房地产企业,在实际经营过程中,需要对以下资料进行全面的应用,才能够制定科学的投资方案。

即方案1:在实际展开投资的过程中,应用1000万元的现金;方案2,应用售价为1000万元的产品进行投资,其中600万元为成本费用,值得注意的是,这里所指的产品并不是应税消费品;方案3,应用价值1000万元评估价的设备展开投资,其拥有600万元的净值;方案4,应用价值1000万元评估价不动产进行投资,其拥有600万元的净值;方案5,应用价值1000万元评估价土地使用权进行投资,其拥有600万元的净值;方案6,价值1000万元评估价无形资产进行投资,其拥有600万元的成本费用[2]。

在对我国税法进行研究的过程中可以发现,以上不同方案在应用的过程中,具体计算税负的方式如下。

方案1:投资企业在进行投资的过程中应用现金,因此不需要在投资中缴纳任何税负。

方案2:在实际投资过程中需要缴纳增值税68万元,其计算方式为(1000-600)×17%;需要缴纳教育费附加和城建税工8.84万元,计算的方式为(7%+3%+2%+1%)×68;需要缴纳印花税0.3万元,计算的方式为(10000000×3/100010)/10000;还需要缴纳企业所得税97.715万元,计算的方式为25%×(1000-600-8.84-0.3);需要缴纳纳税合计174.855万元[3]。

方案3:在购进当期已经对该设备进项税额进行了抵扣,那么应缴纳增值税18.9万元,计算方法为1000/(1+17%)×17%;需要缴纳教育费附加和城建税18.9万元,计算方法为(7%+3%+ 2%+1%)×145.3;需要缴纳印花税0.3万元,计算的方式为(10000000×3/100010)/10000;还需要缴纳企业所得税97.715万元,计算的方式为25%×(1000-600-8.84-0.3),因此纳税综合为259.7万元。

3 投资方式选择的纳税筹划建议

第一,增加对税制改革和税收政策发展趋势的了解。从狭义的角度来看,纳税筹划指的是节税,即相关企业在经营的过程中,严格遵守国家法律规定,科学地选择计税方法以及税收政策,为促进税负的降低,合理安全企业经营和投资活动奠定良好的基础[4]。因此,要想有效进行节税,企业经营者必须对国家税收优惠政策等进行全面了解,努力将节税的空间进行扩大。

第二,对投资双方的利益进行综合思考。值得注意的是,企业经营过程中,增加收入是投资活动的唯一目标,同时还必须努力经过相关投资活动,促进企业价值的提升,在这一过程中,投资企业还必须对被投资企业经营过程中将创造的经济效益进行充分的思考,只有这样,才能够为实现投资双方的双赢奠定良好的基础[5]。同时,长期性是投资活动的一大特点,为了追求经济效益,投资企业也必须全面综合考虑多种因素,只有在此基础上展开投资,才能够创造更多的经济效益。

第三,确保整体性在企业投资决策中充分体现出来。投资企业在经营过程中,必须在充分应用纳税筹划的基础上展开企业投资决策的制定工作,这样一来,可以促进投资成本的降低,促使企业在一段时间内的投资经营活动可以创造出更多的经济效益。但是,实际投资决策在应用的过程中,很可能增加一方面税收、同时减少另一方面的税收。因此,企业经营过程中的经济效益从整体上不一定会有所提升[6]。正因为如此,在实际展开纳税筹划的时候,投资企业不可以将节税作为唯一投资目标,而是应当从企业整体发展的角度出发,努力促进税负的减少,并促进整体收益的平衡。

4 结语

综上所述,近年来,我国不断完善了市场经济体制,在这种情况下,企业经营过程中,必须科学地展开纳税筹划,才能提升自身的综合竞争力,创造更多的经济效益。因此,企业必须在对纳税展开全面筹划的基础上,综合比较多种投资方式中的税负水平,才能够提升投资的科学性,为自身的可持续发展奠定良好的基础。

参考文献

[1] 樊毅.高校个人所得税纳税筹划分析及优化系统构建——以某地方高校为例[J].会计之友,2016(10).

[2] 郭峻,黃英,冉茂盛,等.教育税收优惠政策下高校收入纳税筹划研究[J].重庆大学学报(社会科学版),2015,18(5).

[3] 吴斌,施瑶.风险投资参与是否影响企业纳税筹划的积极性?——基于中国资本市场的经验证据[J].审计与经济研究,2016(1).

[4] 吕伟.控股股东代理成本、纳税筹划方案抉择及其市场价值:基于J有限公司的案例研究[J].南开管理评论,2015,14(4).

[5] 朱思宇.企业的融资方式选择研究——来自制造业上市企业的经验证据[J].改革与开放,2016(15).

[6] 吴粒,董岩,常春光,等.优化模型在盈亏抵补纳税筹划中应用的研究[J].沈阳工业大学学报,2014,26(3).

[7] 乔海红.基于纳税筹划财务理论中的企业投资规模及方式选择研究[J].商情,2016(43).

[8] 潘敏.融资方式选择与企业经营管理者的努力激励[J].中国软科学,2015(3).