环渤海区域财税制度改革的合作机制研究

2017-05-30张翅隋庆梅张丽

张翅 隋庆梅 张丽

摘 要:环渤海区域一直被视为我国经济增长的“第三极”,其战略地位不言而喻,但经过多年发展,仍滞后于长三角、珠三角城市群。本文分析了推动环渤海协同发展的必要性,简述了环渤海区域现行财税制度并分析其存在的问题,在此基础上提出推动环渤海区域财税体制合作发展的建议,具有一定的现实意义。

关键词:环渤海区域 财税制度 合作

中图分类号:F812.2 文献标识码:A 文章编号:2096-0298(2017)01(b)-110-02

自1992年党的十四大提出要加速环渤海区域的开放以来,党中央、国务院就一直高度重视环渤海区域的发展,党的十六届五中全会强调环渤海区域要继续发挥其对内地经济发展的辐射和带动作用,“十一五”明确要建立环渤海区域协作协调互动机制,“十二五”期间环渤海区域各省市积极落实国家总体战略部署,使环渤海经济区显示出朝气蓬勃的活力,并逐渐成为推动我国经济持续稳定发展的重要引擎。因此,如何推动环渤海区域城市群合作的长足发展将是一个亟待解决的现实问题。

1 推动环渤海协同发展的必要性

环渤海区域处于东北亚经济圈的中心地带,向南联系着长江三角洲,向东沟通韩国和日本,向北联结着蒙古国和俄罗斯远东地区,向西延伸至我国大西北,是我国北方地区主要的出海口和对外交往的门户,战略地位十分重要,推动环渤海区域协调发展就是继沿海发展战略、西部大开发战略之后的“第三步棋”。

1.1 环渤海区域是推动我国经济转型和经济崛起进程的又一重大战略

环渤海地区人口超过2亿,汇聚全国四分之一以上的科研院所和高等院校,过百家世界500强外企在北京设立地区总部,此外,北京拥有世界500强数量位居全球城市首位,可见,环渤海区域包罗海内外大量人才。除了人才优势,环渤海还具有资源优势。环渤海地区辐射至环渤海湾及山西、内蒙古地区,以京津冀圈为中心连接了济南、沈阳、太原、石家庄、呼和浩特等省会城市,不仅是中国北方最重要的政治、经济、文化、国际交往城市群落,也是全国的政治文化中心,拥有其他地区不具备的政治资源。环渤海区域富含油气、煤炭等矿产资源,拥有40多个港口,构成了我国最密集的港口群,海岸线约5800公里,海洋资源丰富。该地区世界遗产约占我国世界遗产的五分之一,蕴涵十分丰富的旅游资源。除了人才和资源优势外,该区域也具有推动经济发展的必要的物质基础。环渤海地区耕地约占全国耕地总面积的四分之一,粮食产量约占全国的五分之一,是中国重要的农业基地,该区域还有东北老工业基地、京津现代服务市场,是中国最大的工业密集区。

在“西部大开发”、“振兴东北老工业基地”以及“一带一路”国家发展战略的推动下,推进环渤海区域的协同发展势必是国家的又一重大战略。

1.2 环渤海区域为疏解非首都核心功能提供基础

北京市是环渤海区域的核心,集政治、文化、经济、国际交往及科技创新中心于一体,但其发展已趋于饱和,范围超出应有的功能定位,其可持续发展面临严峻挑战,特大城市病的各种症状日益凸显。治理北京的“城市病”仅仅依靠内部结构调整是无法完成的,疏解非首都核心功能是必由之道。北京市是环渤海区域的核心,要解决北京市发展中面临的问题发挥其强大功能,就必须把北京纳入环渤海区域的战略空间。环渤海区域丰富的资源优势为北京疏解非首都功能提供广阔的舞台,通过向北京周边地区转移非首都核心功能,将有助于打通环渤海乃至整个北方地区发展大动脉,激活地区发展要素,充分发挥北京引导能量,构建大首都城市群。

1.3 環渤海地区协同发展面临着重大挑战

环渤海区域由鲁北工业区、京津唐及辽中南三大城市群构成,工业体系相对完整,然而区域合作仍面临着困境。

京津两市发展水平远远高于其他地区,产业转移缺乏充分便利的条件,地区发展极不平衡,不利于辐射作用的有效发挥。另外,环渤海区域“政治经济”色彩浓重,社会经济发展差异较大,这也导致该区域竞争激烈,难免产生“各自为政”的问题,区域合作发展仍面临诸多难题。

2 环渤海区域现行财税制度

财政是国家治理的重要支柱,财税政策是一国政府进行宏观调控最重要的手段,在推动环渤海区域协同发展中财税政策执行是否到位会影响到整个区域经济的发展,甚至影响国内市场均衡。

2.1 在财政体制方面,中央财政起调配作用

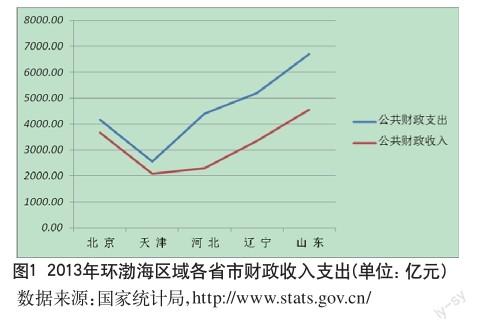

在现行预算体制下,我国中央政府拥有较大的财政权限,就环渤海三省二市来看,仅京津收入支出差距较小,河北、辽宁和山东财政收支均存在较大缺口(见图1),然而这种缺口很难用地方收入弥补,加之地方融资渠道较窄,发债权限小,在推动区域协作发展的过程中,需要中央政府进行战略性财政转移。目前,环渤海区域在中央宏观调控下正努力推动区域“分灶吃饭”的财政体制走向协调发展的道路,并不断完善区域政府间横向财政转移支付制度。

2.2 在税收体制方面,中央统一安排下各地自主推行税收政策

根据新《预算法》我国仍然实行分税制,这就决定了我国税收权限仍集中在中央政府,地方政府仅负责制定某些具体的征管办法并执行中央法规政策。十八届三中全会以来,税收法治逐渐进入“新常态”,在税收法治化的进程中,地方税收权限范围越来越窄。就环渤海核心区域京津冀圈来看,在税收优惠政策、执行口径及管理标准等方面存在较大差异。

3 环渤海区域现行财税制度存在的问题

环渤海经济区由于行政区划、经济发展水平等存在差异导致环渤海区域间财税制度存在差别大、功能重复等问题。具体表现为以下几点。

3.1 财政收入分配地区差距大,公共服务非均等化

由图1可知,环渤海地区各省市地方财政收入总额相差悬殊,平均水平相差更明显,2013年京、津、冀、辽、鲁平均公共财政收入分别为1.73、1.41、0.31、0.76、0.47(亿元/万人),强大的经济基础支撑北京能够获取环渤海区域其他省市不具备的资本、人才、科技、信息等资源,并对周边地区形成强大的“虹吸效应”,区域发展不协调促使环渤海区域公共服务失衡。

公共服务非均等化是阻碍环渤海区域合作的首要瓶颈,而非均等化的基本原因在于现行的财税体制。现行财税体制导致财富分配不均,加剧恶性竞争,无法打破京津与其他地区之间的二元结构,使环渤海区域的合作难以实现。

3.2 以行政区划为标志的税收政策阻碍资源流通

各地方政府在执行国家税收政策时以中央法规为基础各自在行政区域内实施具体税收政策,地区间税收征管信息流通性较差,导致资源无法有效地在共同的市场上自由流通,阻碍经济健康有效地发展。此外,在区域合作发展过程中,税收分配带来地方利益冲突,也不利于市场对资源进行合理分配。作为北京市最大的产业转移项目,首钢曾引发京冀针对税收分成的争议。在产业转移合理共享机制尚未建立的情况下,随着区域合作发展战略的确立,这一难题将上升为国家难题,多方博弈也将使这一难题更加错综复杂。

3.3 税收一体化基础薄弱

近年来,得益于社会媒体监督、互联网技术发展等环渤海区域各省市税收服务质量有了很大改善,然而各地区的征税环境还存在较大差异,税收一体化基础薄弱,其在税收政策、涉税事项业务流程、税收征管制度以及税收信息等方面的一体化程度均有待提高,税收政策执行口径及信息共享等操作层面也存在较大差异,税收一体化缺乏良好的环境基础,建立税收共享机制、缩小税收征管服务差距等实现税收一体化任重而道远。

4 加快环渤海区域财税合作制度改革的建议

在环渤海区域协同发展的道路上,财税体制的合作将成为政府弥补市场缺陷的重要手段,科学合理的财税体制改革方案和财税分配体制将会推动区域利益共享,实现互利共荣。

4.1 平衡环渤海地区间的收支预算,缩小地区差距

环渤海区域收支存在较大差距,仅仅依靠政府力量难以弥补巨大的财政缺口,引入社会资本、扩大融资渠道将会有效缓解这一巨大的财政压力。首先,中央政府需要对河北、辽宁乃至山东发展相对落后的地区给予更多的财政支出,加大向地方政府的财政转移支付力度,同时,京津发达地区要建立起完善的横向转移支付体制,尽可能地缩小地区间的财政收支差距;其次,扩大地方政府发放地方债的权限,允许其吸纳更多发展资金,发挥政府的投资引导作用,为资源流通肃清道路,培育新的经济增长点;最后,在区域内建设大型基础设施项目时,要推广运用PPP模式,拓宽融资渠道,建立起多元化的可持续投入机制,进一步提升公共服务水平,努力实现社会公共服务均等化,缩小地区差异,发挥京津对该区域的辐射带动作用。

4.2 简政放权,优化服务

政府需要在推动环渤海区域合作发展过程中简政放权,协调区域发展的财权与事权的平衡。清理政府边界及权利清单,限制政府权利,简化行政审批事项,注重提质增效,实现有效放权,有序地向社会转移权力,切实做到简政放权。例如利用互联网等高科技手段,征求纳税人意见, 解决纳税人最迫切的问题,精簡税收征管机构及办税人员,打造服务于社会和市场发展的政府形象,提升政府服务质量,提高区域协调发展的效率。

4.3 建立环渤海税收共同圈,共同防范税收风险

税收一体化对促进资源流通、构建区域市场等具有重大意义。建立税收共同圈,首先体现在统一的税收政策上,这就需要环渤海地区各政府及其税务相关部门协调一致,建立统一的税收执行口径及税收征管标准,根据产业转移及结构调整实例不断调整区域税收政策差别,做好政府之间沟通,建立合理稳定的税收分成制度,并设置相应的政策缓冲期,对各地区的税收政策进行统一调整,确保环渤海区域在实现合作道路上有税收政策可依。税收离不开征管,税收征管一致也是区域发展税收合作的重要内容,区域内应建立统一规范的税收业务流程,简化跨行政区划相关税收业务,定期进行办税人员统一培训,利用微信平台、电话咨询等新技术手段提升纳税服务的同步化,加强税务监督,为税收征管一体化提供各种有效途径。

4.4 根据产业链将增值税、消费税及所得税等税收实现区域合并,确保国家税收利益

在环渤海区域合作进程中,企业并购重组及搬迁是其转型升级的一次利好机遇,然而在跨行政区划的情况下,税收归属问题成为绊脚石。在企业转移过程中涉及增值税、消费税及所得税等构成中央主体税收收入的税种较多,对国家利益而言至关重要。因此,有必要根据产业链对这些税收收入执行跨区域合作,保障国家税收利益。

处于后产业转移时代的地区,要培养新税源,保证地区和国家的财政收入,避免因产业转移阻滞迁出地社会经济的发展,保障其正常的发展,推动产业结构升级,谋求区域的长远发展。

参考文献

[1] 连玉明.京津冀协同发展的共赢之路[M].当代中国出版社, 2015.

[2] 戚本超,景体华.中国区域经济发展报告(2010-2011)[M].社会科学文献出版社,2011.

[3] 环渤海地区现代化公路水路交通基础设施规划纲要[EB/OL].中华人民共和国交通部,2007-08-01.

[4] 周立群,邓向荣.环渤海区域经济发展报告(2009)[M].社会科学文献出版社,2009.