基于因子分析的 商业地产上市公司盈利能力研究

2017-05-30吴艳敏

吴艳敏

摘 要:我国的商业地产业作为国民经济的新增长点,为我国经济的快速增长做出了贡献。盈利能力作为企业重要的经营目标,关系到商业地产企业投资者和债权人的利益,也是评价经营者管理水平、加强政府监管的重要依据。本文以40个商业地产上市公司为样本,收集2016年第三季度盈利能力相关指标,采用因子分析法建立评价商业地产企业盈利能力的模型,用4个公共因子从4个方面反映商业地产企业的盈利能力,分析结果可为商业地产上市公司的投资决策和经营决策提供依据。

关键词:商业地产上市公司 盈利能力 因子分析

中图分类号:F299 文献标识码:A 文章编号:2096-0298(2017)11(a)-154-02

商业地产行业是我国的新兴产业,也是支撑我国经济快速增长的重要產业之一。商业地产企业所具有的综合性、带动性和基础性决定了商业地产行业的发展状况也同时影响着其他相关行业;同时,商业地产业对政府宏观经济政策的敏感也使其投资者面临着较大的投资风险。因此,对商业地产上市公司进行盈利能力分析,不仅可以反映企业经营管理水平,也是保护利益相关者权益,加强政府监管的重要重要依据。

1 因子分析原理

因子分析利用了降维思想,将原本庞杂的数据进行“浓缩”,以提取出能较多地反映原始数据信息的主要成分,不仅大大减少了需要分析的数据量,同时做到了尽可能少地丢失原有数据所包含的信息。该方法将每个研究变量分解为几个影响因素变量,将每个原始变量分解成两部分因素,一部分是由所有变量共同具有的少数几个公共因子组成的,另一部分是每个变量独自具有的因素,即特殊因子。

设样本数量为n,每个样本有p个相关性较强的指标。模型:

值得注意的是,由于不同指标在量纲和数量级上可能会存在较大差异,因此,在该情况下应对样本观测数据预先进行标准化处理,即是处理后的变量均值为0,方差为1,然后再对标准化后的数据进行因子分析。

为使公因子具有更强的解释性,因此求出因子载荷后,还需要进行因子旋转,以找到意义更明确地公因子。最后可以计算因子得分,对样本进行综合评价。

2 样本和变量的选取及数据来源

本文选取7个反映盈利能力的指标,分别为营业利润率(X1)、成本利润率(X2)、盈余现金保障倍数(X3)、总资产报酬率(X4)、净资产收益率(X5)、市盈率(X6)、市净率(X7)。样本为40家来自于沪深股市的商业地产上市公司,指标数据为其2016年第三季度盈利能力指标,来源于万德资讯,使用SPSS 22.0进行分析。

3 实证分析

3.1 因子分析的可行性分析

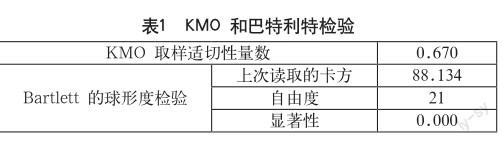

进行因子分析前先对标准化后的数据进行KMO检验和Bartlett球度检验,以检验数据是否适合做因子分析,结果如表1所示。

如表1所示,KMO统计量为0.670,大于最低标准0.5,适合作因子分析。Bartlett球度检验统计量的概率P值接近于0,适合作因子分析。

3.2 提取公因子

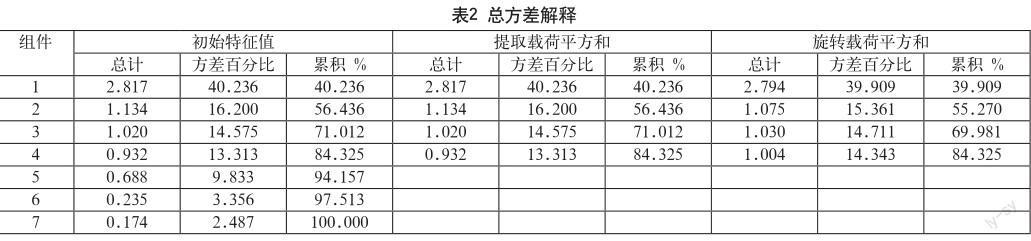

本文使用主成分法提取公因子,如表2所示。

由于市净率指标越小越好,因此其为逆向指标,对其进行正向化,然后进行因子分析,结果如表2所示。若按特征值大于1提取公因子,则确定的两个主成分累计贡献率仅为55.270%,因此提取4个公因子,并采用最大方差法进行旋转,使其累计方差贡献率达到84.325%,较好地反映了原始变量的信息。所以可以用4个因子来反映原始的7个指标,达到了降维的目的。

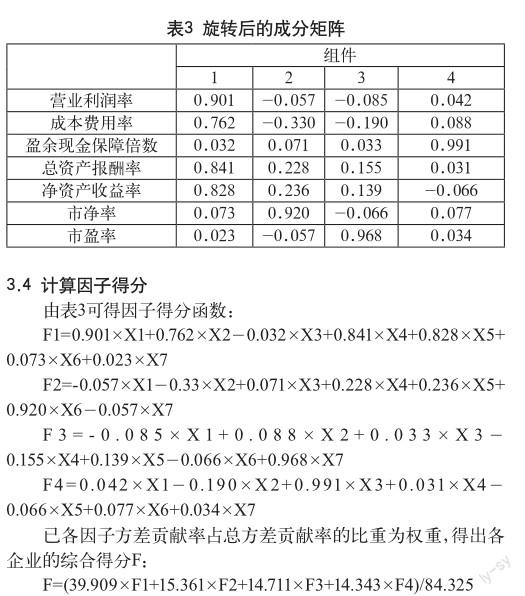

3.3 进行因子旋转,得到因子载荷矩阵

本文使用方差最大法进行因子旋转,结果如表3所示。因子1在营业利润率、成本费用利润率、总资产报酬率、净资产收益率上具有较高的因子载荷,主要反映了企业的资产、成本等投入与利润的关系,故称其为为投入回报因子。因子2在市净率上的因子载荷较高,市净率可以反映股票的投资价值,故称其为投资价值因子。因子3在市盈率上的因子载荷较高,市盈率可以反映投资者对公司发展前景的看法,故称其为发展前景因子。因子4在盈余现金保障倍数上具有较高的因子载荷,该指标反映了公司的收益质量,股称其为收益质量因子。

计算每个因子得分及综合得分并按降序排列,结果如表4所示。

4 研究结论

由因子得分情况可知,因子综合得分最高的前五名企业分别是九鼎投资、华联控股、雅戈尔、中航地产、大龙地产,但九鼎投资的F4得分较低,表明其收益质量不高;华联控股和雅戈尔的F2得分较低,显示其股票的投资价值并不突出;中航地产的F1得分较低,说明其投入回报较低;大龙地产的F3和F4较低,说明投资者对其发展前景并不十分看好,其收益质量也不突出。

以上分析说明,仅从单项指标上无法对企业的整体盈利能力作出科学判断,排名靠前的企业在一些指标所反映出的能力上也并不理想,而排名靠后的企业在某些单项指标上却表现不错。因此,本文使用因子分析法将各单项指标进行综合来分析企业的盈利能力,避免了使用单项指标评价所造成的局限性,使政府和利益相关者能够对商业地产企业的盈利能力有一个从单项指标到综合指标的全面了解,从而为政府对商业地产市场进行调控提供了一定的参考依据,也有利于利益相关者更科学地作出经营及投资决策。

参考文献

[1] 谢赞春.创业板上市公司财务状况综合评价——基于因子分析法[J].财会研究,2011(02).

[2] 文唯,郑明贵.基于因子分析的我国钢铁上市公司财务评价与风险管控研究[J].江西理工大学学报,2015,36(06).