股权众筹平台最优定价策略研究

2017-05-30屈绍建马刚

屈绍建 马刚

摘要:在双边交易环境下,股权众筹平台为扩大效益要制定最优定价策略。构建由发起方和跟投者(投资方)参与的平台最优定价策略模型,研究股权众筹项目的成功率和参与者价格敏感系数对制定最优定价策略的影响。影响股权众筹项目成功率的有两种情形:跟投者成为平台的补贴对象,所以明星项目会受到追捧;项目发起人是平台的补贴对象,这是众筹项目的常规形式。价格敏感系数越小的跟投者,越容易成为股权众筹项目的一员。股权众筹平台应把发展重心放在完善平台功能、维护市场稳定、提高项目质量、实现最大回报率等方面,适时评估股权项目,吸收成功率高的项目进入平台,基于准确的市场定位提升感知利益,降低投资者的价格敏感性,从而实现双方利益最大化。

关键词:双边交易;股权众筹;最优定价策略;项目成功率;价格敏感系数

中图分类号:F832.51 文献标识码:A 文章分类号:1674-7089(2017)06-0093-09

一、前 言

随着中国实行“互联网+”战略,越来越多的企业希望抓住“互联网+”的发展机遇。以往,企业在发展的过程中,内部流动资金具有一定的局限性,无法完全满足预期开发项目的资金需求,进而面临资金筹集困难等问题。樊云慧:《股权众筹平台监管的国际比较》,《法学》,2015年第4期,第84页。原始融资对企业要求高,审批时间长,企业不得不放缓项目进度,有时甚至会错失机遇。目前,企业跟随时代的步伐,探寻到一种独特的融资模式——股权众筹,即基于互联网渠道以股权作为回报利益的融资模式。

相对于大企业而言,股权众筹对于新兴企业和小微企业更加便利与高效,因为原始融资模式对公司规模、市场比重等条件都有着严苛的要求,审核过程也比较长。股权众筹更注重项目本身的创新性与企业的未来发展前景,不会因为企业的规模与运营状况而拒绝或错失一个极具发展潜力的创新项目。截至2015年,亚洲地区的众筹融资金额达34亿。Yuan H, Lau R Y K, Xu W, “The Determinants of Crowdfunding Success: A Semantic Text Analytics Approach,” Decision Support Systems, vol.91 (2016.11), pp.67-76.新兴的众筹机制对企业的营销决策起了很大的推动作用。Hu M, Li X, Shi M, “Product and Pricing Decisions in Crowdfunding,” Marketing Science, vol.34, no.3(2015),pp.331-345.

股权众筹借助网络的便利性使全民参与投资,是一种全民集资的模式,投资者群体不再局限于专业人士或者机构。因此,股权众筹的特点体现为全民化、门槛低、效率高。Belleflamme P, Lambert T, Schwienbacher A,“Crowdfunding: Tapping the Right Crowd,” Core Discussion Papers, vol.29, no.5(2011),pp.585-609. Gerber E M, Hui J, “Crowdfunding: Motivations and Deterrents for Participation,” ACM Transactions on Computer-human Interaction, vol.20, no.6(2014), p.34.现有的股权众筹模式主要是无担保的形式,有担保的形式还未被大多数平台所接受。黄健青、陈欢、李大夜:《基于顾客价值视角的众筹项目成功影响因素研究》,《中国软科学》, 2015年第6期, 第116页。Zhao Q, Chen C D, Wang J L, Chen P C, “Determinants of Backers Funding Intention in Crowdfunding: Social Exchange Theory and Regulatory Focus,”Telematics & Informatics,vol.34, no.1(2017.02),pp.370-384.

而股权众筹平台的盈利模式大多是通过收取投资者投资金额的3%—5%来达到盈利目的,如京东东家、天使汇等。周灿:《我国股权众筹运行风险的法律规制》,《财经科学》,2015年第3期,第14页。作为第三方,股权众筹平台要对发起方和跟投者(投资方)产生足够的激励,进而促成双边市场的繁荣,从中实现自身利润的增长。容玲:《第三方支付平台定价策略研究——基于双边市场视角》,《新金融》,2012年第6期,第28页。张卫东、耿笑:《基于三方博弈模型的网络交易平台收费机制研究》,《中國管理科学》,2014年第12期,第135页。

近年来,国内外学者从网络外部性、平台倾斜定价、平台产业特征等视角对双边平台定价进行了深入研究,试图阐明平台定价的规律。Zhong基于双边市场理论建立了社交商务平台定价模型,研究结果表明用户无论是具有同一边外部性还是具有交叉外部性都会对最优定价产生负面影响,一边的需求弹性只对该边的定价策略具有积极作用。Zhong Y,“Pricing Strategy of the Social Commerce under Networks Externality,” Industrial Engineering and System Management, (2013),pp. 1-5.为研究平台倾斜定价的特征,Schmalensee基于双边平台定价基本模型解释了平台定价严重倾斜问题,即平台倾向于对一边用户收取较高费用,对另一边则免费甚至提供补贴。Schmalensee R,“Why is Platform Pricing Generally Highly Skewed?” Review of Network Economics, vol.10, no.4(2011),pp. 1-11.Nejad发现,平台用户对价格敏感程度的异质性有利于提高平台的净收入。Nejad M G,“Optimal Pricing for the Growth of Innovations with Direct Network Externalities: An Agent-based Approach,” Journal of Product & Brand Management, vol.22, no.2(2013), pp.180-190.

国内学者从双边平台产业特征入手对平台定价策略进行了分析。程贵孙考察具有负网络外部性的双边市场模型,认为媒体平台的可替代性越强,对消费者收取的费用越低,访问的消费者就越多,平台对广告商的价格就越高。程贵孙:《具有负网络外部性的媒体平台竞争与福利研究》,《管理科学学报》,2010年第10期,第89页。万兴和高觉民基于抽象函数建立了纵向差异化双边市场的一般模型,利用一般模型讨论了垄断与双寡头情形下的市场均衡特征,分析了网络外部性参数与质量差距变量对市场均衡时价格与利润的影响。万兴、高觉民:《纵向差异化双边市场中平台策略》,《系统工程理论与实践》,2013年第4期,第934页。

股权众筹平台在制定定价策略时应着重考虑双边市场效应,结合众筹成功的标准——人数达标即可这一特点,本文制定的定价模型中考虑了众筹双方的人数带来的影响。然而,股权众筹平台的定价策略既能影响双边市场参与者的积极性,邵腾伟、吕秀梅:《基于F2F的生鲜农产品项目C2B众筹预售定价》,《中国管理科学》,2016年第11期,第146页。程贵孙、黎倩:《软件保护对软件平台商双边定价策略的影响研究》,《中国管理科学》,2016年第9期,第91页。又可能改变众筹项目成功的概率。定价高,参与方望而却步,影响自身收益;定价低,不仅盈利困难,还会给人以平台经营较为困难的不利印象,即发起方平台需要降低门槛才能吸引跟投者投资,进而鲜有人在平台上发起项目,平台收益也会降低。因此,如何制定合理的定价策略,对平台来说至关重要,这也是本文研究的重点。

不同于前人的研究,我们不仅考虑双边效应带来的影响,在定价模型中,还考虑了产品成功率以及参与者价格敏感性的影响。从股权众筹平台的运营模式着手,建立并分析其盈利模型,得到最优的定价策略。

本文主要贡献在于:第一,提出了一种适合股权众筹平台的最优定价策略;第二,考虑了股权众筹项目成功率及参与方价格敏感系数对定价策略的影响;第三,针对股权众筹平台的规划、经营提出相关建议,具有一定的参考价值。

二、双边交易环境下平台运营分析

当前,股权众筹市场都是以互联网平台为中介的,因此,能够在最短的时间内,面向广大群眾募集到项目所需的资金。

市场上的平台主要是用来连接项目发起人和跟投者(投资方),如果平台上项目发起人的人数和跟投者(投资方)的人数分别为n1

和n2,平台为发起人和跟投者(投资方)服务而产生的固定费用分别是f1和f2,则平台的总管理费用为:

c=f1n1+f2n2

。 (1)

项目存在一定的风险,成功率为ε。相较于传统的融资方式,股权众筹项目的融资失败标准显著不同,即在一段时间内拥有无限的融资机会,但是只要没有达到融资标准(人数或总额),就会被判定为融资失败。所以,现在的大部分平台对项目发起人的收费标准为只在项目成功的情况下收取一定的费用,对跟投者的收费则是不论项目成功与否都收取一定额度的费用,这部分费用被视为项目的投资风险,由跟投者自行承担。由于跟投者群体较为分散,这部分费用不予退回。由此,平台的总收益可表示为:

e=εn1(p1-f1)-(1-ε)n1f1+n2(p2-f2)=n1(εp1-f1)+n2(p2-f2)。 (2)

其中,p1和p2分别是平台向项目发起人和跟投者收取的费用,一般定为投资金额的3%—5%。

项目发起人和跟投者的效用由平台定价和网络效应所决定。α1表示跟投者人数对发起方效用的影响因子,β1为发起方对平台价格的敏感系数。α2表示发起方人数对跟投者效用的影响因子,β2为跟投者(投资方)对平台价格的敏感系数。双方效用如下:u1=εα1n2-β1p1; (3)

u2=εα2n1-β2p2。 (4)

说明:(3)式表示发起方的效用,(3)式中第一部分(εα1n2)表示项目成功的情况下跟投者人数变化所带来的效用变化,因为人数变化对效用的影响只有在项目成功的情况下才会发生。该式第二部分(β1p1)表示发起方对平台定价的感官效用,即不管众筹项目融资成功与否,发起方在进入平台的时候因平台收取费用而产生的价格敏感反应。

同理,(4)式表示跟投者的效用,第一部分(εα2n1)为项目成功的情况下,发起方人数变化所带来的效用变化。第二部分(β2p2)为跟投者对平台制定的价格的敏感反应。

简言之,α1表示跟投方人数变化对发起方的影响,α2表示当发起方人数出现变动时,跟投方可以获得的效用值;β1是发起方对于价格的敏感系数,β2是跟投方对于价格的敏感系数,敏感系数越大,说明价格对于这一方的影响越大。

为了更明确地刻画出双方需求和效用的关系,将θ1定义为发起方的需求,θ2定义为跟投方的需求。因为需求和效用都是关于人数的函数,所以:

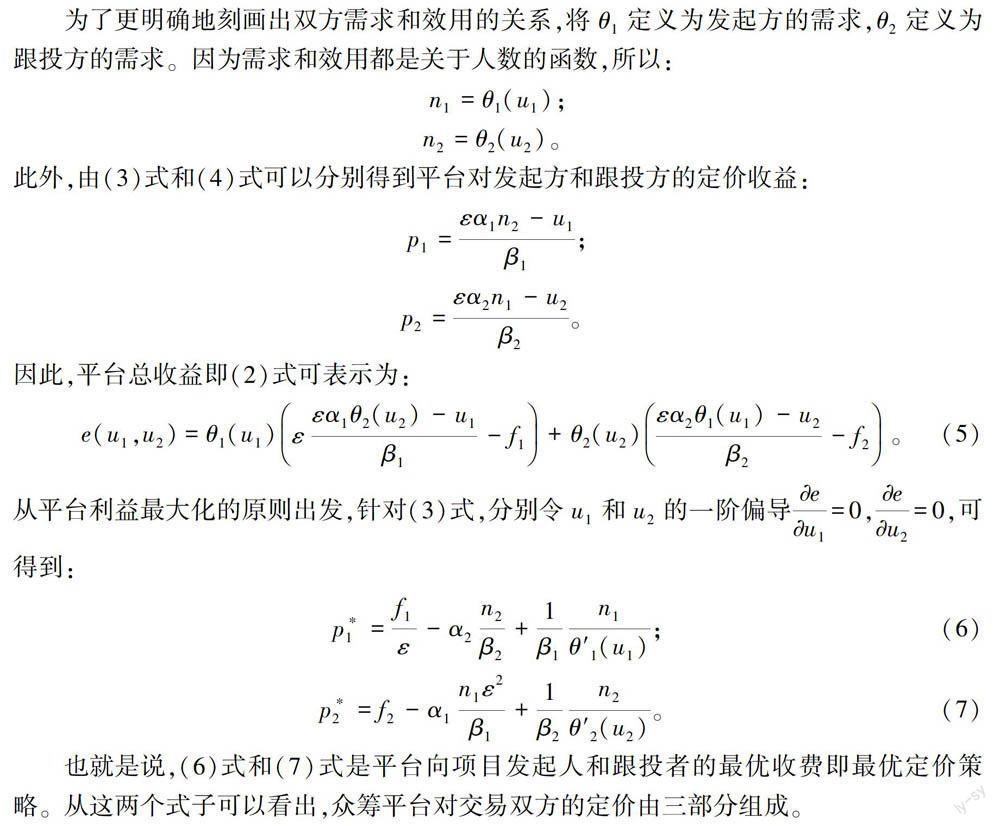

n1=θ1(u1);

n2=θ2(u2)。

此外,由(3)式和(4)式可以分别得到平台对发起方和跟投方的定价收益:

p1=εα1n2-u1β1;

p2=εα2n1-u2β2。

因此,平台总收益即(2)式可表示为:

e(u1,u2)=θ1(u1)εεα1θ2(u2)-u1β1-f1+θ2(u2)

εα2θ1(u1)-u2β2-f2。 (5)

从平台利益最大化的原则出发,针对(3)式,分别令u1和u2的一阶偏导eu1=0,eu2=0,可得到:

p*1=f1ε-α2n2β2+1β1n1θ′1(u1);(6)

p*2=f2-α1n1ε2β1+1β2n2θ′2(u2)。 (7)

也就是说,(6)式和(7)式是平台向项目发起人和跟投者的最优收费即最优定价策略。从这两个式子可以看出,众筹平台对交易双方的定价由三部分组成。

第一部分,平台自身的管理成本。平台在运营的过程中,需要资金维持运作,这属于必然消耗。因为只有在成功条件下平台才能对项目发起人收取相关费用,所以,在(6)式中,f1和项目成功率ε负相关,即只有当融资项目众筹成功的时候,平台管理的成本才最低。对跟投者而言,不论融资项目众筹成功与否,平台都要收取一定费用,所以(7)式的第一部分(f2)也可以称为跟投者的项目投资风险。一旦项目失败,投入资金不予退回。

第二部分,在双方交易的环境下,针对一方对另一方的影响,众筹平台会产生价格波动。两个式子中该部分虽略有不同,但均体现了对方人数变化所带来的效用变化。(7)式较(6)式不同之处在于,除了人数变化带来的影响,还多了众筹成功率,即项目成功条件所带来的影响。平台的定价与项目的成功率呈正相关关系:成功率高的项目更容易吸引跟投者参与,借此机会,平台会对跟投者收取较高的费用以提高自身的收益。

第三部分,参与方自身的决策变化对众筹平台定价的影响。自身决策的变化不仅包括己方参与人数的变化,还有自身对平台价格的敏感性对平台定价策略的影响。(1)式中,平台定价和参与人数呈正相关关系。参与人数多,说明参与方对该项目的收益预期较高,愿意参与该项目,平台会趁机提高定价。(2)式中,平台定价与参与方自身的价格敏感系数呈负相关关系,参与方对平台的定价越敏感,平台越需要对其降低收费标准,因为定价过高会吓退参与方,降低参与积极性。

三、影响平台定价策略的因素

在双边交易环境下,平台定价的最优策略有多种因素,本文仅选取项目成功率ε和价格敏感系数β进行分析。

(一)项目成功率ε对平台定价策略的影响

构造函数ω,令ω=p1-p2。同时假设:G1=θ1(u1)θ′1(u1),G2=θ2(u2)θ′2(u2);

ω=β2α1n1ε3-ε(β1β2f2+β1α2n2+β1G2-β2G1)+β1β2f1; (8)

△=(β1β2f1)24(β2α1n1)2-(β1β2f2+β1α2n2+β1G2-β2G1)327(β2α1n1)3。

则三个根分别为:

ε1=3-β1β2f12β2α1n1+△+

3-β1β2f12β2α1n1-△;

ε2=γ3-β1β2f12β2α1n1+△+

γ23-β1β2f12β2α1n1-△;

ε3=γ23-β1β2f12β2α1n1+△+

γ33-β1β2f12β2α1n1-△。

其中,γ=-1+3i2。顯然,p=-β1β2f2+β1α2n2+β1G2-β2G1β2α1n1<0,q=β1β2f1β2α1n1>0。所以,△>0,只有一个负实根;△=0,有一个负实根和两个正实根;△<0,有一个负实根和两个正实根。为不失一般性,假设ε1<0<ε2<ε3。此处,ε1为负根,为便于讨论,下文不再考虑ε1。

同时,极大值M=ω(-|p|3),极小值m=ω(|p|3)。所以,可以把项目成功率对平台最优定价策略的影响分为两类:△<0,△≥0。

当△<0时,成功率ε必然是在区间[0,1]中,且成功率最大为1。为便于讨论ε2、ε3与1的关系,将其分为三类。第一类:ε2≤1,ε3≤1;第二类:ε2>1,ε3>1;第三类:ε2≤1,ε3>1或ε2<1,ε3≥1。

第一类:ε2≤1,ε3≤1。项目成功率ε在(0,ε2]以及[ε3,1]时,ω≥0即p1≥p2,为情形一,如图1所示。

项目成功率ε在(ε2,ε3)时,ω<0即p1第二类:ε2>1,ε3>1。此时的项目成功率ε在区间(0,1]中,且ω≥0即p1≥p2,为情形一。对于ε2和ε3可能出现的大于1的情况,实际的成功率ε仍然在区间[0,1]中,又因ε1<0,即此时的实际成功率ε∈[0,1],ω<0,如图2所示。

第三类:ε2≤1,ε3>1或ε2<1,ε3≥1。当项目成功率ε 在区间(0,ε2]中,ω≥0,为情形一;当项目成功率ε在区间(ε2,1]中,ω<0,为情形二。如图3所示。

当△≥0时,ω≥0,即p1≥p2,不管项目成功率大小,只有情形一。如图4所示。

项目成功率大小对平台定价策略的具体影响可以总结为两种情形。情形一:ω≥0即p1≥p2,股权众筹平台的补贴对象是投资方即跟投者;情形二:ω<0,p1

(二)价格敏感系数β对平台定价策略的影响

1.影響分析

根据(6)式和(7)式,从一方角度出发,平台对其的定价与该方的价格敏感系数负相关,和另一方的价格敏感系数正相关。

对发起方而言,平台的定价与项目发起方的价格敏感系数负相关,与跟投者的价格敏感系数正相关,即项目发起人对价格的敏感程度越低,跟投者对价格的敏感程度就越高,平台对发起方的定价就越高。如果项目发起方对价格的敏感程度较低,平台就会向项目发起方收取较高的费用以增加自身收益。

对跟投者而言,平台的定价与跟投方的价格敏感系数负相关,与发起方的价格敏感系数正相关。当跟投者表现出较低的价格敏感性时,说明跟投者对项目的投资兴趣极高,甚至不会受到价格的影响。这时,平台可以向跟投方收取较高的费用。

项目发起方的价格敏感行为体现为是否选择进入该平台发布项目。这种选择与平台的声誉、以往项目的成功率等因素直接相关。投资者则会根据之前同类项目的数据进行评估和预测,考虑是否买入该股权项目。

一般而言,我们了解到的数据往往是平台对投资方的收费标准,这也是股权众筹平台低门槛面向大众的数据。所以我们仅从跟投者价格敏感性对股权众筹平台定价的影响这个角度进行案例分析。

2.案例分析

当跟投者收集往期同类项目的信息时,能够得到往期项目i的价格xi和往期项目的收益ei,同时还可以知道往期跟投者对项目的青睐程度,即主动购入的比例,我们称为往期价格的漂移率λ。因为无法客观判断跟投者的购入行为是否属于主动购入,所以本文认为在项目初期一定时间范围内的购入行为均为主动购入。

从前文可知,跟投者的价格敏感系数β2越小,能接受的价格波动率φ越大。简单刻画二者为负相关关系,即:β2=-δ1φ(δ1为正数)。

同类项目的相关历史数据如表1所示,含项目定价、项目收益以及漂移率。

根据表1的数据,平均价格=∑ni=1xin,价格波动率(即项目定价的上下浮动空间)φi=xi-ii,项目的收益率θi=eixi。整理数据得到表2。

可以看出,项目的收益率较为稳定,上下浮动的空间有限,大约在10左右。大体上看,往期项目的漂移率λ与价格波动率φ负相关,相互之间的影响较大,我们将二者的关系刻画为λ=-δ2φ(δ2为正数)。此时,跟投者对项目的预期收益先要考虑平台的收费标准,还要考虑漂移率。所以,漂移率显然与往期定价呈负相关关系:定价高,漂移率低,购入率就低。

由此可以得到 β2=δ1δ2λ(δ1δ2>0),即价格敏感系数和漂移率正相关。所以,漂移率与往期定价呈负相关关系可以理解为价格敏感系数与往期定价呈负相关关系,就是说,跟投者对平台收费的价格敏感性越高,平台价格越高,参与人数越少。对于价格敏感系数β2大的投资者而言,选择放弃该项目(价格超出接受范围)就是进行心理上的风险规避。

对于价格敏感系数小的跟投者而言,他们在投资过程中对定价没有太大的要求。这类投资者往往容易因为自身的偏好,即别人看来微小的利益而忽视项目可能存在的风险,这部分投资者往往成为众筹项目资金的主要来源。这也是众筹在早期发展阶段被称为“非法集资”的原因。

虽然从表1的原始数据可以看出,项目的收益率比较稳定,但是经过标准化之后的数据(即表2)显示收益率波动幅度仍然比较大。因此,股权众筹平台应当有所警醒,定价策略的微小差异可能会对跟投者产生重大影响,使他们对项目盈利水平的预估发生变化。因此合理制定定价策略对股权众筹平台而言是至关重要的。

四、主要结论和政策建议

股权众筹平台的定价与盈利模式仍在不断改进更新之中,作为新生事物,难免遇到困难。

项目成功率与价格敏感系数,一个来源于项目自身的条件,一个来源于参与者的心理敏感程度。在双边交易环境下,这是众筹平台应该细细思考的两个关键因素。

众筹平台日趋高度集中化发展,通过价格竞争来争取客户群体无可厚非,但是平台应保持理性态度,调整项目的价格差异。客户群体是平台稳定发展的重要因素,价格敏感程度是平台考量的重要因素。项目的成功率、项目的优质性、项目的广度等因素也是平台发展的关键,同时还会影响客户群体的规模。

(一)主要结论

股权众筹平台的最优定价策略是基于平台效益最大化的原则而提出的,可实现发起方和跟投者(投资方)的最优价格。为了使平台在制定定价策略时有更好的依据,本文重点研究了股权众筹项目成功率和参与者价格敏感系数的影响。研究发现,股权众筹项目成功率的影响主要表现为两种情形:第一,跟投者成为平台的补贴对象,这就是明星项目受追捧的原因;第二,项目发起人成为平台的补贴对象,这是众筹项目的常规形式。参与者价格敏感系数的影响表明,价格敏感性越小的跟投者,对平台收费标准越不介意,这类投资者往往成为股权众筹项目的主要资金来源。

本文的研究成果可为股权众筹项目的合理定价提供决策参考。关于本文的一些简化假设,以及对一些嵌套问题的忽略如参与人数n在(8)式中出现嵌套,都是未来可以拓展的研究领域,相关问题将在后续研究中展开。

(二)政策建议

当前,基于互联网的股权众筹平台应该把发展重心放在完善平台功能、维护市场稳定、提高项目质量、实现最大回报率等方面,在双边交易环境下实现双方利益最大化。这些行为不仅能吸引更多的客户进入平台,还能加快股权众筹市场的发展,完善股权众筹体系。

第一,适时评估股权项目,吸收成功率高的项目进入平台。股权项目的成功率和平台对双方的定价策略是相互关联的。高成功率的项目往往可以给平台带来较大效益,包括利润和声誉等。所以,平台应当尽快建立股权项目成功率评价体系,以便在合适的时候进行评估。

第二,基于准确的市场定位,从消费者感知角度提升利益,降低投资者的价格敏感性。平台为获取更大利益,势必要提高对双方的定价。影响投资者价格敏感性的因素有很多,平台能做的就是对市场进行精准的判断,用合理的价格满足市场需求,发展自身实力,进而达到提价的目的。