新《环境保护法》影响市场对企业漂绿行为的估值吗?*

2017-05-24中南民族大学罗程娟子翟华云

中南民族大学 罗程娟子 翟华云

新《环境保护法》影响市场对企业漂绿行为的估值吗?*

中南民族大学 罗程娟子 翟华云

本文以新《环境保护法》为契点,选取《南方周末》2014-2015年发布的“年度漂绿榜”中沪深两地上市的企业为研究样本,采用事件研究法考察环境规制变化、不同性质企业和不同行业企业对漂绿曝光效应的影响。研究表明:在新《环境保护法》实施后,上榜企业在资本市场上的反应显著为负;对于漂绿榜的发布,上榜的国有企业和非国有企业在资本市场上的反应有显著差异且非国有企业反应更消极;上榜企业中,与能源化工行业和家电通信行业相比,投资者对医药生物行业更为关注,对其漂绿行为表现出更加消极的反应

新《环境保护法》 漂绿行为 市场反应 累计异常收益率

一、引言

我国多年粗放型的经济发展使得GDP增长与生态环境保护严重失衡。关于大气、土壤、河流等自然环境污染的报道频繁出现,环保之风已经刮了很久,但相关部门对环保的执行力度却远远不够。鉴于此,我国的《环境保护法》于2014年4月24日进行了修订,新修订的《环境保护法》(以下简称“新法”)于2015年1月1日起施行,新法要求违规企业按日计罚,加大了处罚力度。与此同时,十八届五中全会也明确提出要实行最严格的环境保护制度,并将加强生态文明建设首度写入五年规划。从新法的实施到“十三五”规划的制定,足以证明国家正积极探索绿色生态发展的新路径,努力实现经济发展与环境保护的统一。2009年《南方周末》首次将“漂绿”概念引入中国公共媒体的视野,并且连续5年对严重漂绿的企业进行曝光。由于我国环境保护法规建设薄弱和执行不力,神华集团、中石油等企业过度滥用绿色却没有受到相应的惩罚,以致其漂绿行为层出不穷、变本加厉。新《环境保护法》的实施和十三五规划使得环境问题终于受到了应有重视,不难理解:在如此严格的环保制度下,企业面临的监管环境更加严格,环保投入将更大,违法违规成本也将更大。那么投资者对这些漂绿企业在股票市场上是否会给予严厉的惩罚?嗅觉敏锐的资本市场对企业漂绿行为的关注度是否会进一步升温?这些问题都值得我们深入思考。回顾以往对企业社会责任领域的研究,大多数学者较为关注漂绿曝光的原因、治理及给企业利益相关者带来的利益损失(陈昌,2013;Parguel,2006),对漂绿曝光后投资者行为与市场反应的关注较少。本文以新法实施为切入点,关注环境规制变强后资本市场反应的变化。从一个崭新的视角来考察新法的实施是否能够撼动那些说谎的企业。对相关文献进行梳理,本文发现以往的研究更加倾向于对企业环境信息、环保排名、突发事故市场反应的探索。鲜有学者关注环境法规变化对资本市场的影响。部分学者按漂绿表现形式和公司上市地点来揭示漂绿曝光后的效应。本文首次按企业性质和所处行业考察对漂绿曝光效应的影响,有助于更好的认清漂绿行为的本质和危害,以期企业履行真正的社会责任。

二、理论分析与研究假设

随着企业漂绿行为的愈演愈烈,作为企业伪社会责任的一种,漂绿也引起了学者们的关注。大多数学者对漂绿的定义是企业在经济利益的驱使下,通过虚假的环保宣传减少企业的环保成本,来树立企业“绿色”形象的伪社会责任行为。最早可以追溯到1991年,David Beers和Cathering说明企业通过传播虚假的环保信息来获得“环境保护者”的公众形象。Scotcase(2007)根据对消费者以及相关产品的调查分析,总结出六种“漂绿”模式,被称为“漂绿”六宗罪。杨波(2012)基于信任视角,运用不完全信息漂绿博弈模型,讨论绿色消费品市场中信任对交易和规制政策效果的影响,结果表明信任越高,漂绿现象出现的概率越大,漂绿治理政策的效果越好。肖红军、张俊生等(2013)系统的研究了企业伪社会责任的原因、危害、曝光及治理问题,并以漂绿为例,通过对比不同上市地点的漂绿行为曝光后,投资者在股票市场上的反应得出:相较于港交所和纽交所上市的企业而言,深沪交易所上市的公司股价反应更为迅速、消极。Xingqiang Du(2015)研究表明,企业环境绩效与各地漂绿曝光后的CAR呈正相关。此外还发现环保企业的竞争效应和潜在违法者的传染效应对各地漂绿曝光后的CAR有明显的影响。此外,还有不少学者对漂绿行为产生的原因、影响及治理方式较为关注。Tirole(1988)从法律的视角得出缺乏有效制度和政府监管偏弱容易造成企业的机会主义行为,这是企业开展漂绿的主要驱动因素。Campbell(2007)认为企业在遵循利己主义传统“经济人”的假设下,企业追求利润最大化则是一种理性选择,成为企业漂绿行为的内生因素。综上所述,以往研究较为关注漂绿曝光的原因、治理及给企业利益相关者带来的利益损失,对漂绿曝光后投资者行为与市场反应的关注较少,对于环境法规引发的市场反应就更少了。“新法”的实施为研究此类话题提供了一个崭新的视角。

基于资本市场有效性假说,可以通过企业社会责任信息与股价波动的相关性来说明社会责任信息与股票市场表现的关系。信息价格传递机制理论表明利好消息必然导致上市公司的股票价格上涨,反之,利空消息则会引起股票价格下跌。梳理以往的文献发现:大多数学者(Gupta和Goldar,2005;肖红军,2013)认为企业漂绿行为在公之于众后,投资者和公众会对那些公司的广告、产品失去信心导致股价将会下跌。新古典经济学认为,环境保护政策会提高企业生产成本,降低企业竞争力,从而抵消环境保护给社会带来的积极效应,对经济增长产生负面效果。Freedman&Stagliano(1995)的研究也表明与新技术的运用带来的环境改善和社会福利增加相比,投资者更加关注企业的利润是否增加成本是否减少。2015年1月1日新法实施后,能源、化工、采掘、水泥等高能耗、重污染行业将面临艰难抉择。一是退出行业,另谋出路;另一个是改进技术,更新设备改变排放标准。选择退出行业的另当别论,根据新古典经济学,若选择改进技术,提高排放标准无疑会增加企业的生产成本,本来在这些行业的利润空间就比较有限,生产成本的提高会导致很多企业处于亏损状态。据此,本文提出如下假设:

假设1:环境规制变强会使漂绿企业产生显著的负异常收益率

比较国有企业和民营企业的企业社会责任(CSR)经济学理论来源发现,它们分别根植于马克思经济学的劳动价值论和西方经济学的经济人假设。这就导致国有企业和民营企业履行企业社会责任的目标存在着不一致的地方。当企业伪社会责任曝光后,投资者往往对政府控股企业持有更加积极的态度。主要是因为这些企业经营项目的性质都关系到国计民生、国家经济命脉,比如电信、能源、通讯、交通运输等特殊行业,投资者对其不良行为能够更加包容。其次是国家会给这些行业进行大幅度的资金扶持和技术支持,相比非国有企业,具有一定的优势。据此,本文提出如下假设:

假设2:企业性质对漂绿曝光后的异常收益率有显著影响

在研究企业漂绿行为曝光给企业带来影响时,本文发现不同行业的漂绿表现各有特点。有的是与衣食住行密切相关的大众消费品,直接作用于社会公众,有的行业在生产过程中不可避免的造成污染,直接作用于环境;有的漂绿表现比较具有隐蔽性,漂绿程度较轻,有的行业涉及的漂绿问题较为严重,投资者可能对这类企业的漂绿行为表现出高敏感、低容忍的态度。卢丽娟(2014)研究表明,对于环境信息的披露影响,钢铁和煤炭等重污染行业与非重污染企业的股价存在显著差异。因此,本文对上榜企业按所处行业进行分类,认为不同行业的股价在曝光后可能存在明显差异。据此,本文提出如下假设:

假设3:行业因素对漂绿曝光后的异常收益率有显著影响

三、研究设计

(一)事件界定2009年,《南方周末》首次将“漂绿”概念引入中国公共媒体的关注视野。2011年,南方周末又发布了首个“漂绿标准”。如今,南方周末依然矢志不渝地坚守这个阵地,聚焦发生在中国的中外知名企业的漂绿行径。每年年初都会对上一年严重漂绿的企业进行曝光。《南方周末》发布的“年度漂绿榜”经过政府的公开信息、权威报道资料及国内外知名组织提供的信息形成一份涵盖数百家不同行业的企业作为备选企业,然后在此基础上经过专家评委、网络投票等方式产生。作为国内首家追踪报导企业漂绿行为的媒体,其每年发布的漂绿榜有着一定的影响力和权威性。

(二)样本选择与数据来源《南方周末》每年在中国大陆发布漂绿榜,因此本文将在深沪两地上市的企业认为是上市地与曝光地相同的企业,将在美国和香港等地上市的企业认为是上市地与曝光地不同的企业。考虑到上市地与曝光地不同可能会造成漂绿曝光事件不能够及时有效的传递给投资者,使其暂时无法在资本市场上做出回应(肖红军,2013),因此本文选取深沪两地上市的上榜企业。新法于2015年1月1日实施,2013年漂绿榜于2014年2月14日发布,2014年漂绿榜于2015年1月15日发布,为考察新法实施后资本市场的反应是否更为显著,本文选取2014、2015年发布的上榜企业作为样本企业。综上所述,本文选取在深沪上市的2014年和2015年发布的上榜企业作为研究样本。样本企业来源于《南方周末》官网。样本数据来源于国泰安(CSMAR)数据库,统计分析使用SPSS19.0完成。

(三)研究方法市场有效性假设认为突发事件对企业的影响,在相对短暂的时间内会反应在证券价格的变动上。对上市公司而言就是研究事情发生前后股价是否发生了异常变动。因此本文运用事件研究法,采用市场调整法确定异常收益率(AR),用来衡量企业漂绿行为曝光后股价的变动情况,即资本市场的反应。本文研究的事件是《南方周末》发布“漂绿榜”,将榜单发布日作为事件日(t=0),结合本文研究需要,选取榜单发布的前8天和后8天作为事件窗(-8,8),来分析AR的波动趋势。具体算法为:

(1)个股的日异常收益率(AR)等于个股的日收益率(R)与流通市值加权平均市场日收益率(ER)之差。(2)用累计异常收益率(CAR)衡量事件期内一段时间股价的变

其中:Rit表示企业i在第t日的实际收益率,ERt表示第t日流通市值加权平均市场日收益率,ARit表示企业i在第t日的异常收益率,CART表示样本企业在(0,T)日累计的异常收益率。

四、实证分析

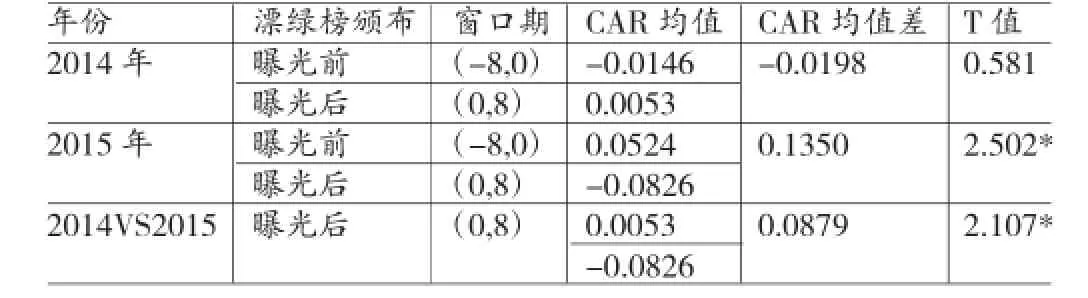

(一)新《环境保护法》实施对漂绿曝光效应的影响图1描绘了在事件期(-8,8)内样本企业累计异常收益率的走势。从两年的整体情况来看,漂绿榜曝光后两年的累计异常收益率线几乎都位于0分位线之下,2014年漂绿企业的CAR在上榜前后没有出现太大的波动,2015年漂绿企业在上榜后CAR下降幅度更大更为明显。一定程度上说明2015年漂绿榜的发布向市场传递了利空消息,产生了负方向的市场反应,新法的实施引起了投资者的关注。为了使研究更严谨,本文对样本企业在事件窗口(-8,8)内的CAR均值进行检验,考察样本企业在(-8,8)事件窗口在统计上的显著性。为了对新法实施前后漂绿企业曝光效应进行对比,本文将两年上榜企业曝光后8天的CAR进行均值检验。2014和2015年漂绿榜发布后的基本统计情况和新法实施前后的均值比较如表1所示。可以粗略看出在新法实施前后,资本市场的反应截然不同:对于2014年发布的漂绿榜单,投资者的反应不显著;对于2015年发布的漂绿榜单,投资者的反应显著为负,均值从0.0524下降到-0.0826,统计在10%的水平上显著。初步说明新法的实施引起了投资者的关注。再将2014年漂绿榜发布第8天的累计异常收益率与对应的2015年进行对比,从实证结果可以看出2014和2015年上榜企业曝光后的平均值有较大差异,分别为0.0053和-0. 0826。2015年资本市场的反应为负,在10%的重要性水平上显著。显然,在新法实施后投资者对南方周末公布的“年度漂绿榜”的反应更加消极,在股票市场上对企业漂绿行为的惩戒效应更为严厉。结合两年漂绿榜发布后股价的变动情况,本文认为漂绿曝光会对企业股价产生一定的负面影响,在一定程度上使企业所有者的财富缩水,但这种影响并不十分显著,但在新法实施后,资本市场的反应显著为负,惩戒作用十分明显。由此说明,假设1成立。

表1 新法实施对漂绿行为曝光反应CAR(0,8)的均值检验

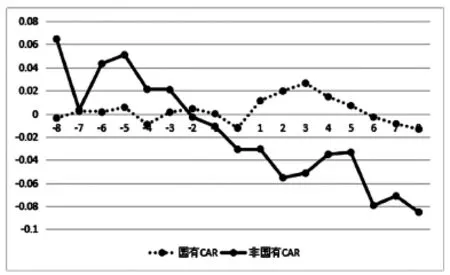

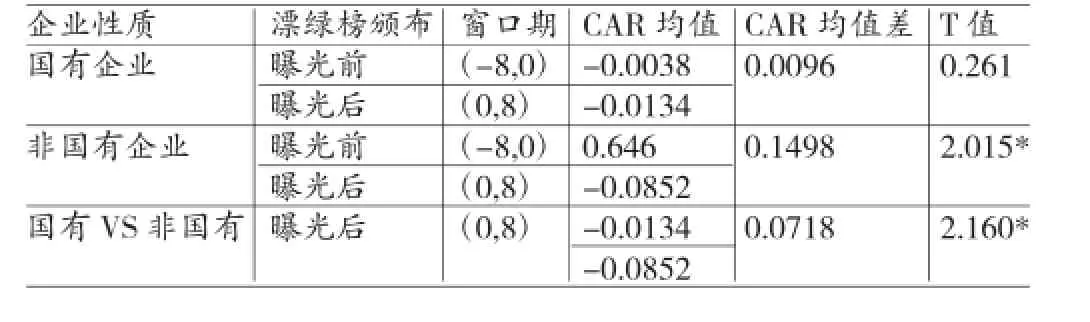

(二)企业性质对漂绿曝光效应的影响观察2014年和2015年发布的漂绿榜,发现国有控股企业和非国有控股企业均有出现,因此可以按企业所有权性质进行分类,考察面对社会责任危机时,所有权性质不同的企业的股价反应。从图2可以较为直观的看出不同企业性质漂绿曝光后累计异常收益率的差异。当上榜企业为非国有控股时,漂绿曝光后的CAR呈现出明显的下降趋势,几乎全部位于0分界线以下。当上榜企业为国有控股时,漂绿榜发布的前两天CAR不降反升,从第3天开始下降,纵观曝光后8天的CAR几乎全部位于0分界线之上。可见,漂绿行为曝光后的惩戒作用并未十分明显的体现在国有控股企业上。为了使研究更严谨,本文通过均值检验比较这两类上榜企业的曝光效应是否存在显著差异。由表2可知,国有控股企业的漂绿行为曝光后,股价未出现明显的变动,投资者的反应不显著;投资者对非国有控股企业的反应显著为负,均值为-0. 0852,在10%的重要性水平上显著,说明非国有企业的漂绿行为曝光后资本市场的反应更为剧烈。国有控股企业与非国有控股企业在漂绿榜发布后8天的CAR均值分别为-0. 0134和-0.0852。经检验,发现两者均值差异较大,在10%的重要性水平上显著。说明非国有企业对“漂绿”行为曝光的反应更为消极。因此,本文认为在漂绿榜曝光后,市场给国有企业和非国有企业的惩罚效应有显著区别,假设3成立。

图2 不同性质漂绿企业的CAR走势

表2 不同性质企业对漂绿曝光反应CAR(0,8)的均值检验

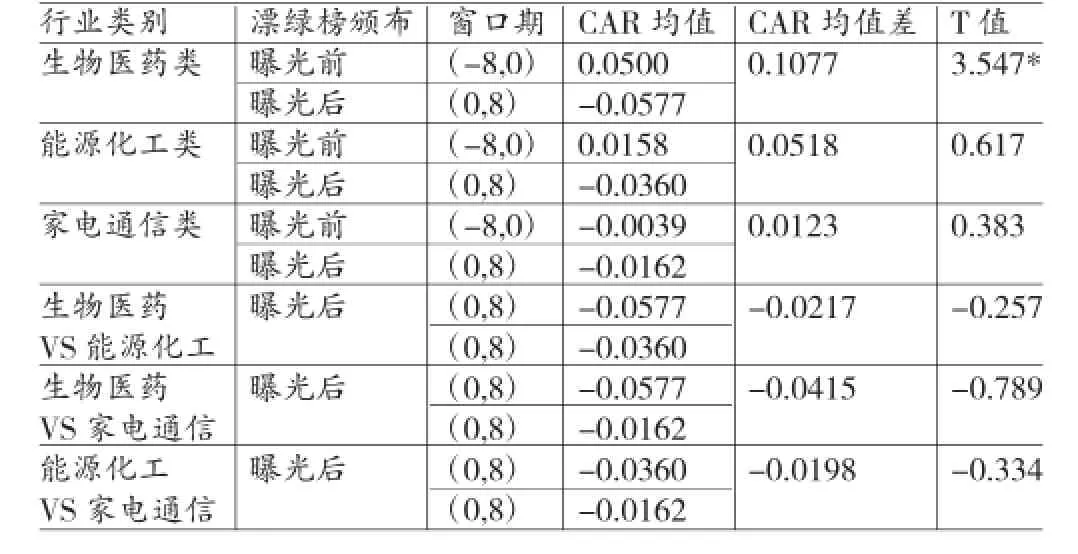

(三)行业因素对漂绿曝光效应的影响观察2014年和2015年发布的漂绿榜,本文发现上榜企业多为化工、电力、钢铁等重工业企业。为探究企业所处的行业不同对企业漂绿曝光效应的影响,本文将样本企业按行业大致分为医药生物类、能源化工类和家电通信类,来考察资本市场对不同行业漂绿行为的敏感度。通过均值检验对这三种行业在漂绿榜发布8天后的CAR进行两两比较,来研究行业因素对漂绿曝光效应的影响。由表3可知三种行业对企业漂绿行为的曝光效应有所差异:投资者对能源化工类和家电通信类企业的漂绿曝光效应不显著,说明这些行业的漂绿行为有很好的隐蔽性,不容易被发现和引起重视;对于医药生物类,投资者的反应显著为负,均值为-0.1787,在10%重要性水平上显著,说明投资者对医药生物这个行业更加敏感和关注。再由组间的均值比较可知:生物医药类与家电通信类相比,投资者的反应存在显著差异,但与能源化工类相比无显著差异;能源化工类和家电通信类的漂绿曝光效应没有显著差异。因此上榜企业中,资本市场对不同行业的反应程度不同,其中生物医药类行业的股价波动更为显著。支持了假设4。

表3 行业因素对漂绿行为曝光反应CAR(0,8)的均值检验

五、结论与建议

(一)结论本文以漂绿榜发布为研究事件,对累计异常收益率进行显著性检验,得出如下结论:(1)新《环境保护法》实施对漂绿曝光效应有显著影响,2015年上榜企业股价下跌明显,资本市场的惩罚效应更加剧烈,说明新法的实施,给予了投资者一定的警示作用;(2)企业性质对漂绿曝光效应有显著影响,且上榜的非国有企业比国有企业在资本市场上的反应更加消极;(3)行业因素对漂绿曝光效应有显著影响,与能源化工行业和家电通信行业相比,投资者对医药生物行业更为关注,对其漂绿行为表现出表现出高敏感零容忍的态度。

(二)建议企业漂绿行为的动因和表现层出不穷,对企业的可持续竞争力、整个社会的福利都是一种损失,更可能危及到企业社会责任领域的健康发展。为了对企业漂绿行为更有针对性的治理,本文提出几点建议:第一,从企业的角度。(1)加强企业全员尤其是经营者的企业社会责任观建设,摒弃传统的逐利观念,正确认识企业的价值定位及社会功能,从思想上消除或减轻企业漂绿行为的内生性因素。(2)构建以可持续发展为基础的企业绩效观,不能仅凭财务状况来衡量企业绩效,而应与企业的可持续发展水平相结合,更加注重企业对社会和其他利益相关者的贡献,不断协调股东利益和绿色效益之间的平衡,从而实现经济价值、社会价值、环境价值的和谐统一,在平衡中实现绿色效益的最大化。(3)建立健全防范漂绿行为的预警体系,对经营活动中可能产生的漂绿行为给予及时的治理和调整,从预警的角度扼杀潜在的漂绿行为。第二,从政府的角度。(1)实证结果表明新法的实施已经对企业漂绿行为产生了有效的监管,但对于企业宣称的绿色行为和产品,新法并未给出明确的衡量标准,容易导致企业的机会主义,因此法律法规的建设仍需进一步完善。(2)通过财政补贴、税收减免、技术扶持、树立行业标杆等方式对真正的绿色公司实行鼓励政策,促使“良币”挤压“劣币”,改善整个社会责任领域的风气。(3)通过政府、非政府组织(NGO)和媒体的协同将行政性监督和社会性监督相结合,形成专业权威的强制性认证和评级制度,定期对企业漂绿行为进行强制性曝光,消除企业漂绿行为的“涟漪效应”。第三,从社会公众的角度。(1)引导全社会全面深入的理解漂绿,以缓解绿色产品市场中的信息不对称现象。消费者可以通过抵制企业的产品、投资者可以在股票市场上采用“用脚投票”的方式对企业进行惩罚。(2)投资者要意识到国有控股企业、能源化工类和家电通信类企业漂绿的危害也不容忽视,应通过资本市场对这些企业的漂绿行为实施更加严厉的惩罚。

*本文系“湖北省普通高等学校人文社会科学重点研究基地高校风险预警防控研究中心”;国家社会科学基金一般项目(项目编号:12BMZ073);湖北省教育厅人文社会科学研究项目(项目编号:QSY12010);湖北省教育科学规划研究课题一般项目(项目编号:QSY12034)的阶段性研究成果。

[1]杨波:《大型零售商漂绿行为的危害,成因与治理》,《广东商学院学报》2010年第2期。

[2]朱雅琴、姚海鑫:《企业社会责任与企业价值关系的实证研究》,《财经问题研究》2010年第2期。

[3]沈红波、谢越、陈峥嵘:《企业的环境保护、社会责任及其市场效应》,《中国工业经济》2012年第1期。

[4]沈奇泰松、姜志华:《社会责任影响财务绩效的研究综述及扩展》,《杭州电子科技大学学报》2013年第2期。

[5]肖红军、张俊生、李伟阳:《企业伪社会责任行为研究》,《中国工业经济》2013年第6期。

[6]卢丽娟:《环境信息披露、行业差异与股票价格》,《价格理论与实践》2014年第6期。

[7]Phanindra N,Wunnava V.The Value of Green:The Effect of Environmental Rankings on Market Cap.Technology and Investment,2010.

[8]Xing qiang Du.How the market values Greenwashing? Evidence from China.Journal of Business Ethics,2015.

(编辑 彭文喜)