大股东控制权私利研究*

——基于伦理决策模型构建的分析

2017-05-24宁波大红鹰学院工商管理学院陈东华

宁波大红鹰学院工商管理学院 陈东华

大股东控制权私利研究*

——基于伦理决策模型构建的分析

宁波大红鹰学院工商管理学院 陈东华

本文基于伦理决策过程模型,构建了大股东控制权私利行为的伦理决策模型,并探索性分析了大股东控制权私利行为的伦理决策模型的四个阶段,大股东控制权私利行为的伦理决策模型整合了道德强度、沉思、对话对伦理决策过程的四个阶段的影响以及大股东特征、组织情境特征之间的交互作用。

大股东 控制权私利行为 伦理决策

一、引言

自Grossman和Hart于1980年提出控制权概念以来,控制权私人收益(private benefits of control)(又称控制权私利)就成为现代公司治理研究的焦点和核心问题。关于大股东或控股股东控制权私利的度量、影响因素及大股东攫取控制权私利行为对公司价值或绩效的影响方面,国内外学者进行了大量的相关实证研究。由于学界对控制权私利的内涵界定及其度量方法存在分歧,以及控制权私利的两面性特征,使得现有研究结论不统一,且大股东控制权私利行为未形成结构化的分析框架,难以解读控制权私利行为形成机理“黑箱”。大股东控制权私利行为影响因素与情境变量的相互适配研究,是揭示大股东控制权私利形成的内在机理。而控制权私利水平的高低,既取决于大股东或控股股东自身的“欲求”水平,也取决于公司所处的管理情境(郝云宏,林仙云,曲亮,2012)。因此大股东控制权私利形成不仅仅涉及影响因素与情境变量的相互适配,还涉及大股东控制权私利的行为主体的“欲求”水平,其核心关键在于大股东控制权私利行为的决策过程分析。基于伦理决策过程模型,是揭开大股东控制权私利形成的核心机理。本文首先阐述了大股东控制权私利的产生及其本质,并对大股东控制权私利的研究脉络进行了述评。同时引入几种经典的具有代表性的伦理决策研究流派和理论模型,在此基础上,基于伦理决策过程模型,本文探索分析大股东控制权私利行为的伦理决策过程。

二、文献综述

(一)大股东控制权私利的产生及其本质自Berle和Means(1932)提出“所有权与控制权两权分离”的观点以来,经理人与投资者之间的利益冲突问题以及相应的公司治理结构和治理机制就成为经典的公司治理问题,他们指出公司股权结构高度分散,存在股东“搭便车”现象,股权结构的高度分散使得股东无法对经理人实施有效的监管和管理。股权结构的高度分散引发的“所有权与控制权两权分离”问题属于现代公司治理关注的第一类委托代理问题(Jensen,Meckling,1976)。在“所有权与控制权两权分离”的情况下,由于信息的不对称和契约的不完全性,掌握企业实际控制权的经理人就存在攫取控制权私人收益的动机和风险。这就是一般意义上控制权私利产生的机制缘由。随着公司股东的多元化和股权的集中化趋势,大股东(控股股东)对中小股东的侵害成为现代公司治理凸显的新问题。公司大股东凭借掌握的实际控制权,以隐蔽的“隧道”(tunneling)方式掏空上市公司(Johnson,2000),进而侵害广大中小股东的利益(Shleifer,Vishny,1986)。大股东(控股股东)与中小股东的利益冲突问题属于现代公司治理关注的第二类委托代理问题(LaPorta,1999),也是现代公司治理关注的焦点和核心问题。

企业是企业利益相关者之间关于利益分配达成的一种契约。由于契约的不完全性,完备的契约是不存在的,也就是说契约不可能明确包含所有预知和不可预知的权利义务事宜。现代产权理论认为,在不完全性契约下,控制权分为特定控制权和剩余控制权(Gross man&Hart,1986;Hart&Moore,1990),并把剩余控制权看作是产权的本质。特定控制权是指在契约(合同)中明确规定的权利,剩余控制权是契约(合同)中没有明确规定的权利,剩余控制权被视为产权的本质,剩余控制权成为经理人与投资者或大股东(控股股东)与中小股东争夺的焦点。因此,在公司股权结构的高度分散的情况下,由于所有权和控制权的两权分离以及信息的不对性、契约的不完备性,掌握剩余控制权的经理人就有机会和动机攫取控制权私有收益,控制权私有收益被看作是投资者委托掌握专有人力资本所有者的经理人管理公司的代理成本(郝云宏,林仙云,曲亮,2012)。相类似,在公司股权结构高度集中的情况下,控股股东普遍存在采取金字塔结构交叉持股方式获取超越其持有现金流权更多的控制权。掌握剩余控制权的大股东(控股股东)采用更为隐蔽的“隧道”行为攫取控制权私人收益,如资金占用、关联担保、关联交易、资产注入、定向增发与盈余管理、过度投资等大股东利益输送行为。同样,大股东控制权私有收益可以看做是中小股东委托大股东管理公司的代理成本。

有关控制权私利的研究,国内外学者大多是从制度视角和行为视角进行研究。立足制度视角对控制权私利的产生缘由及其本质进行了剖析和研究,但忽视了大股东控制权私利的行为主体的“欲求”水平;立足“行为—绩效”视角,控制权私利行为的两面性特征日益凸显,但现有研究难以厘清控制器私利行为的共享收益和私有收益。而立足大股东控制权私利的主体行为视角必然涉及行为主体的复杂特征、行为的影响因素与情境变量的相互适配,主体的复杂性和情境变量的复杂性使得两者之间的适配关系难以厘清。大股东控制权私利行为大多是在规范的制度环境下的“合法但不合理、不合情”的行为,而立足制度视角和行为视角进行控制权私利研究往往涉及的是制度、法与经济学之间的价值判断,无法解释清楚大股东控制权私利这种“合法但不合理、不合情”的行为(郝云宏,林仙云,曲亮,2012)。因此,立足伦理决策视角,即大股东控制权私利行为的决策过程分析,基于伦理决策过程模型,是揭开大股东控制权私利形成的核心机理。

(二)伦理决策研究流派经典的具有代表性的伦理决策研究流派主要有“烂苹果”派和“染缸”派、“互动”派、“问题权变”派。基于归因理论(Attribution Theory),早期伦理决策研究学者提出基于个体因素的“烂苹果”派(Simpson, Hegarty,Sims,1978)以及基于组织和环境因素的“染缸”派(Baumhart,Brenner,Molander,Zey-Ferrell,1982)。伦理决策研究学者(Ferrell,Gresham,1982)基于互动理论提出了伦理决策“互动”派。Collins,Jones(1995),Singhaapakdi,Vitell(1993)等基于问题权变论提出伦理决策“问题权变”派。

(1)“烂苹果”派。基于伦理决策的个体因素,Simpson, Hegarty,Sims(1978)提出“烂苹果”派(Rotten apple),该学派认为,伦理决策个体特征是决定个体作出伦理行为(道德行为)(ethical behavior or moral behavior)或非伦理行为(不道德行为)(unethical behavior or immoral behavior)的关键,并提出道德素质较低的个体通常做出非伦理行为(不道德行为),而道德素质较高的个体通常做出伦理行为(道德行为)。这可能的解释是道德素质较低的个体道德认知发展水平(cognitive moral development)较低,自我调控能力较差;而道德素质较高的个体道德认知发展水平较高,自我调控能力较好。“烂苹果”派并提出,伦理决策个体特征通常体现在个体的价值观念(Values)、道德信仰(Moral Beliefs)、人格特征(Personality Traits)等方面。有关实证研究表明,面对伦理决策困境时,个体的价值观念(Singhaapakdi,Vitell, 1993)、道德信仰(Hunt,Vasquez-Parraga,1993;Fraedrich, 1993)以及人格特征决定了个体的伦理决策行为。

(2)“染缸”派。基于组织和环境特征因素的“染缸”派(Baumhart,Brenner,Molander,Zey-Ferrell,1982)认为,个体做出非伦理行为(不道德行为)不能简单归咎于伦理决策个体本身的特征,个体的行为决策是在一定的组织和环境下做出的,会受到组织和环境的影响,组织和环境因素应该对个体的非伦理行为(不道德行为)负主要责任。也就是说,组织和环境就如同社会的一个大“染缸”,染坏了个体,而不是道德败坏的个体(烂苹果)带坏了组织(染缸),糟糕的组织环境为个体做出非伦理行为(不道德行为)提供了现实的土壤和氛围。有关实证研究结果表明,决策个体在商业竞争环境中做出非伦理行为(不道德行为)主要是由于商业环境太差、企业组织高层管理者注重结果的领导行为风格、缺乏伦理氛围文化、缺乏伦理行为的奖励惩罚机制和制度等因素。(Zey-Ferrell,1979,1982;Hegarty,Sims, 1978)。

(3)“互动”派。Ferrell和Gresham(1985)基于互动理论(Interaction Theory)提出了伦理决策“互动”派,这种观点认为,决策个体做出伦理行为(道德行为)主要是受到个体特征和组织及环境特征的交互影响。道德认知发展水平较高,自我调控能力较好的个体处于伦理氛围浓厚的组织和环境中,则会做出更多的伦理行为(道德行为);如处于伦理道德败坏的组织和环境中,则会受到负面影响,或被诱惑去做出非伦理行为(不道德行为)。类似,道德认知发展水平较低,自我调控能力较差的个体处于伦理氛围浓厚的组织和环境中,则可能会做出相对较少的非伦理行为(不道德行为);如处于伦理道德败坏的组织和环境中,则会受到默许诱惑或鼓励去做出更多的非伦理行为(不道德行为)。基于此,Trevino(1986)提出了组织中道德决策制定的一个个体-情境交互模型(Person-Situation Interactionist Model),该模型结合了个体特征变量(道德发展等)与情境特征变量来解释和预测组织中个体伦理决策制定行为。相关实证研究结果表明,个体特征和情境环境特征会共同交互影响个体的伦理决策行为(James,Linda Klebe Trevino, Vicki,2008;Sweitzer Dubinsky,Loken,1989)。

(4)“问题权变”派。Jones(1991),Singhaapakdi和Vitell(1993)等基于问题权变理论(Problem Contingency Theory)提出伦理决策“问题权变”派,该学派认为,个体伦理决策行为应该关注伦理决策问题本身(ethical issue),决策者应该首先认知伦理决策问题,并根据伦理决策问题的特征做出伦理判断。基于此,Jones(1991)提出道德强度结构(moral intensity),认为道德强度对伦理决策过程的四个阶段都会产生影响。相关实证研究表明,道德强度结构(moral intensity)对个体伦理决策行为影响显著(Gandz,Bird,1996;Morris,McDonalds,1995)。

鉴于上述四种经典的伦理决策研究流派观点,本文认为,个体伦理决策行为受到伦理决策问题本身特征、决策个体特征以及组织和环境情境因素的共同影响。

三、伦理决策研究理论模型

经典的具有代表性的伦理决策研究理论模型主要有Ferrell和Gresham(1985)模型、Trevino(1986)模型、Rest(1986)四阶段伦理决策模型、Hunt和Vitell(1986)模型、Bommer(1987)信息收集与处理伦理决策模型、Jones(1991)问题权变伦理决策模型以及Reynolds(2006)神经认知伦理决策模型。这里,本文主要就介绍Rest(1986)四阶段伦理决策模型和Jones(1991)问题权变伦理决策模型。

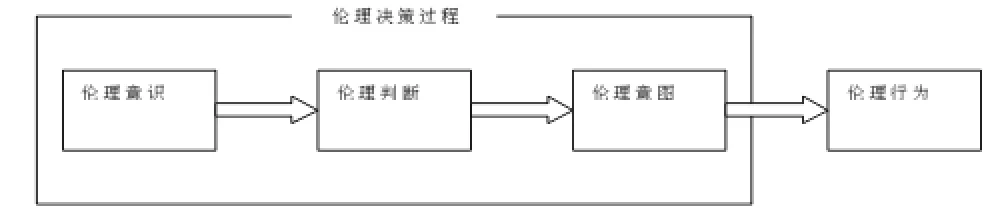

(一)Rest(1986)四阶段伦理决策模型经典的伦理决策过程模型(Rest,1986)提出了伦理决策的四阶段:伦理意识(或伦理感知)(ethical perception)、伦理判断(ethical judgment)、伦理意图(ethical intention)以及伦理行为(ethical behavior)。其中伦理意识、伦理判断、伦理意图是个体伦理决策过程经历的三个阶段(见图1)。伦理决策过程模型(Rest,1986)认为,伦理行为在外显之前,伦理决策过程通常会经历这三个阶段。

图1 Rest(1986)四阶段伦理决策模型

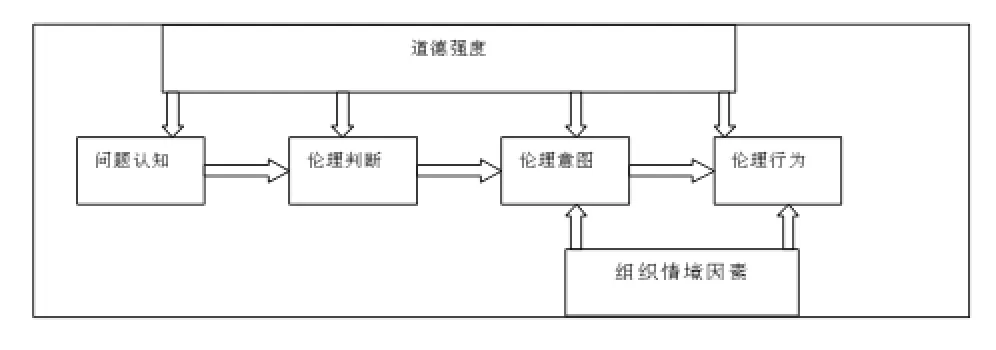

(二)Jones(1991)问题权变伦理决策模型基于问题权变论(Problem Contingency Theory),Jones(1991)提出的问题权变伦理决策模型,被认为是伦理决策研究理论模型中最重要的理论模型之一。Jones(1991)提出了道德强度(moral intensity),认为道德强度对伦理决策过程的四个阶段都会产生影响。问题权变伦理决策模型整合了以往经典伦理决策理论模型中的伦理决策问题特征、伦理决策个体特征以及组织和环境情境特征等因素(见图2)。

图2 Jones(1991)问题权变伦理决策模型

通过梳理经典的具有代表性的伦理决策研究流派和理论模型,我们发现伦理决策未来可以关注以下研究方向:(1)伦理决策个体特征、伦理决策问题本身特征以及组织情境特征之间对个体伦理决策行为的交互作用;(2)伦理决策属于群体决策,伦理决策个体特征与群体特征之间的互动模式;(3)伦理决策中理性、直觉、非理性(感性)的作用;(4)伦理决策中沉思(contemplation)、对话(conversation)的作用(Brian C.Gunia,Long Wang,JiunWen Wang,2012)。

四、大股东控制权私利行为的决策过程分析:伦理决策模型

大股东控制权私利形成不仅仅涉及影响因素与情境变量的相互适配,其核心关键在于大股东控制权私利行为的决策过程分析。基于伦理决策过程模型,本文构建了大股东控制权私利行为的伦理决策模型(见图3)。

在整合Jones(1991)问题权变伦理决策模型基础上,本文构建大股东控制权私利行为的伦理决策模型,模型中整合考虑了(1)伦理决策个体大股东特征、组织情境特征之间的交互作用;(2)伦理决策个体大股东特征与董事会特征之间的互动模式;(3)伦理决策问题本身特征(Singhaapakdi,Vitell,1993);(4)道德强度(moral intensity)对伦理决策过程的四个阶段的影响(Jones,1991);(5)伦理决策中沉思(contemplation)、对话(conversation)的作用(Brian C.Gunia,Long Wang,JiunWen Wang,2012)。

图3 大股东控制权私利行为的伦理决策过程模型

大股东控制权私利行为的伦理决策模型包括四个阶段:问题认知(ethical problem perception)、伦理判断(ethical judgment)、伦理意图(ethical intention)以及伦理行为(ethical behavior)。

(一)问题认知(ethical problem perception)阶段问题认知(ethical problem perception)是伦理决策个体大股东对控制权私利行为问题的伦理感知。大股东(控股股东)根据控制权私利行为的伦理决策问题伦理感知,进而做出伦理判断。大股东控制权私利行为包括大股东增持与减持行为、高管在职消费、高管薪酬设置方案、现金股利政策、关联交易、资产注入、定向增发与盈余管理等,大股东要对上述控制权私利行为做出伦理认知,即大股东做出上述控制权私利行为会影响到哪些人,会对这些人造成什么样的后果和影响等,Jones(1991)把伦理决策问题所特有的这些特征称之为道德强度(moral intensity)。道德认知发展水平(cognitive moral development)影响伦理决策个体的道德认知。在这个阶段,大股东个体沉思或道德导向谈话将促进伦理认知,而即时选择或自利导向的对话则不会促进伦理认知(Brian C.Gunia,Long Wang,JiunWen Wang,2012)。

(二)伦理判断(ethical judgment)阶段伦理判断(ethical judgment)是伦理决策个体大股东在伦理感知的基础上,对控制权私利行为伦理问题做出的判断。同样,在伦理判断阶段,道德强度(moral intensity)影响着大股东对控制权私利行为的伦理判断。大股东个体沉思或道德导向谈话将促进伦理判断,而即时选择或自利导向的对话则不会促进伦理判断(Brian C.Gunia,Long Wang,JiunWen Wang,2012)。

(三)伦理意图(ethical intention)阶段伦理意图(ethical intention)是大股东根据对控制权私利行为的伦理判断所做出的行为意图。在伦理意图阶段,道德强度(moral intensity)影响着大股东对控制权私利行为的伦理意图。大股东个体沉思或道德导向谈话将促进伦理意图,而即时选择或自利导向的对话则不会促进伦理意图(Brian C.Gunia,Long Wang,JiunWen Wang,2012)。同时,大股东特征(股权特征、素质特征、经历特征)、情境特征(董事会特征、委托代理特征、市场压力特征)的交互作用影响着大股东对控制权私利的伦理意图(Trevino,1986)。

(四)伦理行为(ethical behavior)阶段伦理行为(ethical action)是大股东对控制权私利行为的伦理意图之后做出的伦理行为。也是大股东控制权私利行为的外显表现。在伦理行为阶段,道德强度(moral intensity)影响着大股东对控制权私利行为的伦理行为。大股东个体沉思或道德导向谈话将促进伦理行为,而即时选择或自利导向的对话则不会促进伦理行为(Brian C.Gunia,Long Wang,JiunWen Wang, 2012),反而是产生非伦理行为。同时,大股东特征、情境特征的交互作用影响着大股东对控制权私利的伦理行为(Trevino,1986)。

五、结论

本文提出的大股东控制权私利行为的伦理决策模型是一个理论概念模型,尚需通过实证检验。理论模型中,道德强度、沉思、对话对伦理决策过程的四个阶段的影响效应如何,需要实证检验和实验验证;大股东特征、组织情境特征之间的交互作用如何,需要实证检验;大股东特征与董事会特征之间的互动模式需要实证检验和进行多案例研究。未来研究的方向可以关注大股东控制权私利行为的伦理决策中直觉、非理性(感性)的作用,以及基于利益相关者视角,大股东控制权私利行为的伦理决策中社会网络嵌入性视角。

*本文系国家自然科学基金资助项目“基于策略互动实验方法的大股东控制权私利形成机理研究:影响因素与伦理决策”(项目编号:71272143);教育部人文社会科学研究基金资助项目“基于S-C-P的控制权私人收益的形成机制及其市场效率研究”(项目编号:10YJA630053);浙江省哲学社会科学规划课题“全流通背景下大股东控制权私利行为演进、成因及治理机制研究”(项目编号:15NDJC065YB)的阶段性研究成果。

[1]郝云宏、林仙云、曲亮:《控制权私利研究演进脉络分析:制度、行为与伦理决策》,《社会科学战线》2012年第12期。

[2]吴红梅、刘洪:《西方伦理决策研究述评》,《外国经济与管理》2006年第12期。

[3]叶文琴:《企业伦理决策过程的构成要素及其相互关系——模型与实证》,《中国软科学》2004年第4期。

[4]梅胜军:《伦理决策研究进展与展望》,《人类工效学》2009年第9期。

[5]夏恩君、薛永基、刘楠:《基于利益相关者的企业伦理决策模型研究》,《技术经济》2008年第4期。

[6]Michael C.Jensen,William H.Meckling.Theory of the Firm:ManagerialBehavior,AgencyCostsandOwnership Structure.Journal of Financial Economics,1976.

[7]Andrdi Shleifer,Robert W.Vishny.Large Shareholders and Corporate Control.Journal of Political Eeonomy,1986.

[8]Singhaapakdi and Vitell.Personal and Professional vValues Underlying the Ethical Judgments of Marketers.Journal of Business Ethics,1993.

[9]Ferrell O C,Gresham L G.A contingency Framework for Understanding Ethical Decision Making in Marketing.Journal of Marketing,1985.

[10]Linda,Klebe,Trevino.EthicalDecisionMakingin Organizations:A Person-situation Interactions Model.Academy of Management Review,1986.

[11]JamesR.Detert,LindaKlebeTrevino,VickiL. Sweitzer.Moral Disengagement in Ethical Decision Making:A StudyofAntecedentsandOutcomes.JournalofApplied Psychology,2008.

[12]Dubinsky AJ,Loken B.Analyzing Ethical Decision Making in Marketing.Journal of Business Research,1989.

[13]ThomasM.Jones.EthicalDecisionMakingby IndividualsinOrganizations:AnIssue-contingentModel. Academy of Management Review,1991.

[14]Gandz,Jeffrey,and Bird,Frederick G.The Ethics of Empowerment.Journal of Business Ethics,1996.

[15]Ferell,Greshman.A Synthesis of Ethical Decision Models for Marketing.Journal of Macro-marketing,1985.

[16]Scott J.Reynolds.A Neurocognitive Model of the Ethical Decision-making Process:Implications for Study and Practice.Journal of Applied Psychology,2006.

[17]Rest JR.Moral development:Advances in Research and Theory.New York:Praeger,1986.

[18]BrianC.Gunia,LongWang,JiunWenWang. Contemplation and Conversation:Subtle Influences on Moral Decision Making.Academy of Management Journal,2012.

[19]Thomas M.Jones,Gregory A.Bigley.Ethical Theory and Stakeholder-related Decisions:the Role of Stakeholder Culture.Academy of Management Review,2007.

(编辑 文博)