碳信息披露:文献综述及未来展望*

2017-05-24山东财经大学会计学院李秀玉史亚雅

山东财经大学会计学院 李秀玉 史亚雅

碳信息披露:文献综述及未来展望*

山东财经大学会计学院 李秀玉 史亚雅

环境问题与经济发展的关系已成为了全球关注的焦点问题,作为微观个体的企业,在实现经济低碳化发展的过程中具有举足轻重的地位。通过节能减排转型实现经济的持续健康发展已是我国企业所要面临的首要难题。当前企业对碳信息披露也日益重视,那么对于企业而言,花费精力财力披露碳信息的意义何在?本文从碳信息披露的框架与内容和评价方法以及现有的实证研究进行梳理,试图为回答上述问题及以后的研究提供方向和突破点。

碳信息披露 质量评价体系 披露框架及内容

一、引言

自20世纪70年代以来,随着工业化的逐步深入,环境问题与经济发展的关系成为世界经济发展问题的焦点。2015年9月27日,习近平主席在出席联合国气候变化问题领导人工作会议时,提出中国力争在2020年实现碳强度降低40%-45%。世界银行推测中国在环境保护活动上的花费总计将达中国GDP的6%。而在“低碳化”和经济“新常态”的背景下,中国经济要面临着是保护生态环境还是保持经济持续发展的两难选择。对此,厉以宁(2014)提出了经济低碳化,这就意味着既要实现经济增长,又要在持续增长中实现经济低碳化。目前各地方为推行低碳政策,责令关闭高碳排放企业进行转型改造。由于企业节能减排转型需要突破技术壁垒,研发新能源,解决低碳经济的资本供给等一系列问题。碳信息披露作为政府和社会公众了解企业碳排放信息的重要渠道,对其的研究成为企业减排结构调整的重要课题之一。目前,从英国的碳信息披露项目(CDP)在中国的调查结果显示,我国企业碳排放信息调查问卷的回复率在逐年上升,56%的企业已制定了绝对减值目标,这表明企业在节能减排转型的压力下越来越注重碳排放信息的披露。近年来关于碳信息披露的文献不断地涌现,这些研究结果不仅为碳信息披露提供了理论依据,更重要的是增强了上市公司对提高碳信息披露质量的认知,提高了碳排放信息的透明度,使政府及社会公众更好地了解企业节能减排改革的进程和效率。基于此,本文试图从碳信息披露的方式,碳信息披露的框架和内容,碳信息披露的作用机理三个方面对当年的研究成果进行梳理和总结,尝试找到碳信息披露当前研究中存在的不足并对未来研究方向进行展望。

二、碳信息披露的框架和内容

从碳信息披露框架和内容上看,学者们的观点也各有差异。Gibson(1996)认为,碳信息披露应该以生态模式为导向,除财务信息外,还应披露气候相关风险。Janek&Stewart(2008)提出,在议定书框架内,对温室气体实施计量与报告,并对二氧化碳的排放进行重点计量与报告。在借鉴国外经验基础上,我国学者基于我国国情的分析,也提出碳信息披露框架和内容的建议,如周志方和肖序(2009)建议我国碳排放权会计建设要基于国内市场成熟度,对国外经验有选择性地借鉴。龚蕾(2010)提出了与学者郭道扬一样的观点,即“建立会计第二报告体系”的构想,其认为传统的财务业绩指标应该与碳排放绩效指标有机的结合,对我国现有的财务报告框架进行补充和调整,形成独具中国特色的环境会计披露体系。汪方军等(2011)提出从国家层面建立一个碳排放信息披露框架,认为可以通过立法的形式,在全国范围内建立一个自上而下的国家碳排放信息披露的框架。首先,政府制定一个碳信息披露报告指南来指导企业的碳排放确认,计量和披露,同时成立一个国家层次的碳信息披露平台分地区分行业的对企业的碳排放信息进行披露。肖序和郑玲(2011)认为,企业的碳信息披露框架应该由核算,审计和管理三部分构成,其中对碳排放的核算处于框架的基础地位,审计是为了保证披露信息的可靠性,而管理则是为了降低审计风险。其提出的碳排放信息披露框架的特点是注重披露企业具体的节能减排行动,而将风险控制放在较轻的位置。这一观点也得到了谭德明和邹树梁(2010)等人的认可。王爱国(2012)提出,中国碳会计至少应包括碳排放财务会计、碳排放成本核算会计、碳排放风险管理会计和碳排放的审计鉴证等内容,分宏观、中观、微观三个层面设计碳会计。同时,其又提出“三步走”战略,首先要求企业在社会责任报告(CRS)中定性的披露企业的碳减排信息;第二步要求企业根据其自身的碳足迹情况,针对特定的某个方面单独进行碳信息披露;最后,也是最终的理想状态,就是将碳活动纳入传统的会计核算体系中,全面地反映企业的碳信息和碳社会责任。王雨桐和王瑞华(2014)认为,企业应对碳排放量、碳绩效、环境风险所带来的法律风险等内容予以披露。

尽管学者们积极探讨并呼吁碳信息披露,但是碳信息披露仍不能满足目前的市场需求,如Lovell等(2010)实证研究都表明碳排放权交易信息缺乏可比性。王雨桐和王瑞华(2014)指出,英国、美国和澳大利亚都不同程度地要求强制披露碳信息,但各国标准不一,所以无论强制信息披露还是自愿性信息披露都缺乏可比性。吴勋和徐新歌(2014)的研究表明,目前我国碳排放权交易信息披露仍然属于自愿性信息披露范畴。陈华等(2013)指出我国碳信息披露的特点:从结构上看比较散乱、从行业角度看披露的信息差异大、从企业披露的数量和质量看不对称。碳信息披露不足以满足信息使用者需求的背景下,自2000年起,英国的CDP项目(Carbon Disclosure Project,简称CDP项目)要求,国际范围内的大企业公开碳排放信息及为气候变化所采取措施的细节,在每年年末以碳报告(Carbon Report)的形式发布企业的碳信息。目前已发展成为碳排放披露的理论来源和企业实施过程的模版。而自2007年起,美国、澳大利亚和英国等相继颁布了法律法规强制上市公司进行碳信息披露。目前我国实施的是自愿性碳信息披露,并通过CDP项目调查问卷的回复和社会责任报告两种主要形式披露。

综上所述,我国虽然对碳信息披露的研究起步比较晚,但是对于我国碳披露框架的构建的研究越来越深入,提出的相关建议越来越符合我国当前的实际情况。总的来说我国的框架虽仍未建立一套统一的体系,但是对于建立碳信息披露内容应至少包括碳会计核算信息,碳审计等内容已经达成了共识。当前学术界对碳信息披露的框架的主流观点有三种:一是将碳排放信息与传统的财务会计报表结合,建立新的财务会计报表体系;二是以法律形式编制独立的碳信息披露表或者碳足迹报表;三是将碳排放信息在企业责任报告中予以定性披露。但是,现有文献只是从宏观上建议碳信息披露的内容而没有具体的碳信息披露内容的建议。而企业所披露的碳排放信息内容决定了碳信息披露的质量及以后碳排放信息作用机制的研究。因此,我国应尽快构建一套规范完整的碳信息披露框架。

三、碳信息披露质量评价方法

目前学术界和理论界都没有一个统一的碳信息披露质量评价标准。国外的研究比较早,CDP项目与普华永道(PWC)联合构建了对企业CDP调查问卷回复的评价体系——气候领袖指数(Climate Leadership Index,简称CLI)。而Henri&Journeault(2008)等基于企业如何实现环保目标、符合环保法规和披露政府补贴等环境信息的角度,分别阐述了使用环境绩效指标的具体方法。国内的学者也试图建立一个可综合全面反映企业碳信息披露质量的指标评价体系,以辨别我国企业的碳信息披露水平。专门从事碳信息披露质量评价的学者多采用层次分析法试图建立一套碳信息披露质量评价体系。如李慧云等(2015)构建了一个以可靠性、及时性、可比性、可理解性和完整性五个指标为一级指标共14个二级指标的碳信息披露评价指标体系。赵选民和孙武峰(2015)则通过从显著性,量化性和时间性三个方面构建了低碳化战略、碳减排风险管理、碳减排核算等碳信息披露评价指标,以此获取碳信息披露质量指数,在运用该指标对我国重污染企业碳信息披露质量研究时发现,我国处于重污染行业的企业的碳信息披露质量在逐年上升。这种方法的优点是将各因素按重要性水平进行排序,按顺序进行评分,评价结果相对客观。但是,其存在的缺点就是比较耗时耗力,操作比较复杂。

也有学者在对碳信息披露质量评价研究时采用内容分析法进行评价。如Bo等(2013)在对澳大利亚上市公司的碳信息披露质量研究中将其披露的内容按气候变化的机会和风险,温室气体(GHG)排放量,能源耗用量,GHG减排和成本,碳排放计量五个维度对其进行评价。王仲兵和靳晓超(2013)运用内容分析法将企业的碳排放信息分为5个维度,研究碳排放信息对企业价值的影响。黄帅(2014)在研究行业性质对碳信息披露质量影响时,采用将碳信息披露指数(CDI)分解为报告主题(BGZT)和披露程度(PLCD)两个维度,且两者权重不人为设定,应该通过主成分分析得出的结果来对社会责任报告中披露的碳信息质量进行评价,发现重污染行业的碳信息披露质量并没有显著提升。宋钰元等(2015)以2011年CDP中国报告的100家企业为样本,将碳排放信息按14项披露指标进行评价,结果发现,低碳企业在低碳宣传教育和与外部利益相关方合作两方面表现较好,而其他方面表现较弱;高碳行业平均综合得分高于低碳行业,但综合得分最高的却为低碳企业。从文献中可以看出,由于这种方法操作简单,可以运用于样本数量比较大的研究中,因此学者往往在对研究碳信息披露作用机理的研究中采用这种方法,但存在的缺点主要是在确定碳信息披露的各项目时存在着主观性。

还有部分学者在对企业碳信息披露质量进行评价时采用声誉评分法。该方法中最具有影响力的是CDP项目中的CLI指数,其反映了标准普尔500企业中所披露温室气体(GHG)排放中与气候变化相关的较大的风险和机遇,以及管理应对此类风险和机遇时所采取的措施和所选取的战略计划等方面的信息处于领先地位和具有表率作用的优质公司的碳信息披露得分,企业的CDLI指数越大,说明该企业的碳信息透明度也越高。由于其为第三方做出的碳信息披露质量评价更具有权威性,因此得到了学者们的支持。如贺建刚(2011)在研究碳信息披露与管理绩效关系时,运用CDLI指数的评价结果作为衡量企业碳信息披露质量的指标。何玉和唐清亮(2014)在研究碳信息披露质量与资本成本之间的关系时也采用了CDLI作为企业碳信息披露质量的替代指标。其缺点在于:一是对评价机构的要求比较高,需要其对样本公司的碳排放情况很了解,虽相对其他方法更具有客观性,但仍摆脱不了人为干扰;甚至会由于专家个人的主观因素,导致对同一公司的声誉的评价,不同的专家给出完全不同的评分;二是该方法只有CDP项目具有该体系,而中国的CDP项目调查问卷的回复率虽再逐年升高,但数据仍不能满足研究要求(CDP项目中国100强企业的2014年回复率仅为45家)。因此,这种方法在处理中国企业为样本的碳信息披露质量评价中仍不能使用。

四、碳信息披露的作用机制

(一)碳信息披露对企业资本成本的影响目前学者关于碳信息披露质量对资本成本的影响的研究的结果并不一致。一些研究学者的研究结果表明碳信息披露与资本成本正相关,如Richardson&Welker(2001)在研究环境信息披露的经济后果时发现,环境信息披露能对权益资本成本产生正向影响;Li等(2014)在研究澳大利亚上市公司2006年—2010年数据发现碳排放强度与债务资本成本显著正相关,而与权益资本成本的相关性较弱。而另一些学者的研究结果发现碳信息披露与资本成本负相关,如何玉和唐清亮(2014)在对2009年-2010年参与CDP项目的标准普尔500企业的研究中发现碳业绩差的企业碳信息披露质量与资本成本显著负相关,这意味着相对于碳信息披露质量差的上市公司,碳信息披露质量高的上市公司的资本成本更低。

(二)碳信息披露对公司价值的影响现有文献在对碳信息披露的经济利益作用机理的研究中,对企业价值(这里所说的公司价值是指企业预期自由现金流量及其加权平均资本成本为贴现率的现值)的研究比较多,但是仍没有得出一个相对统一的结论。有学者研究认为碳信息披露质量与企业价值正相关。如Saka&Oshika(2014)研究2006-2008年日本的1000家公司发现碳排放量与企业价值负相关,碳信息披露质量与企业价值正相关。但也有学者研究发现碳信息披露质量与企业价值负相关。如张巧良和宋文博(2013)研究发现,碳排放量与企业价值显著负相关,而碳信息披露质量与企业价值的正相关性并不明显,这主要是CDP受关注度较小引起的。而王仲兵和靳晓超(2013)对2009年和2010年上证社会责任指数成份股的公司的研究发现碳信息披露质量与公司价值(托宾Q)正相关。

(三)碳信息披露对财务绩效的影响由于碳排放交易机制建立比较晚,在对碳信息披露作用机理的研究中,文献主要集中于对资本成本和企业价值的研究,而对财务绩效(这里的财务绩效是指,企业战略及其实施和执行是否正在为最终的经营业绩作出贡献)的研究比较少,在国内外对碳信息披露与财务绩效二者关系的研究中,由于选用的样本和变量不同得出的结论也各有差异。有学者认为碳信息披露与财务绩效呈正相关关系。如蒋琰和周雯雯(2015)选取标普500强企业为样本,研究碳信息披露要素与企业绩效的关系,研究发现碳信息披露质量能提高企业绩效;也有部分学者的实证结果表明碳信息披露与财务绩效无明显相关性。如Magness&Vanessa(2006)发现,财务绩效与环境信息质量不相关;崔也光和马仙(2014)对我国上市公司的碳信息披露影响因素的研究中,以净资产收益率为财务绩效的衡量指标,发现碳信息披露与财务绩效无明显相关关系。对碳信息披露的研究在深度和广度上都在不断扩展,但是目前仍然存在着不足:首先,从研究的结果上看,目前现有的实证结果存在多样性,缺乏相对统一的结论,导致这种现象的原因主要跟目前的碳信息披露制度的不完善有关,一方面企业披露的碳信息本身就存在差异性;另一方面学者在研究时的所选用的样本和方法存在差异。其次,在对碳信息披露作用机制的研究主要侧重于对企业经济行为的影响,而对非经济行为考虑较少。

五、研究方向展望及建议

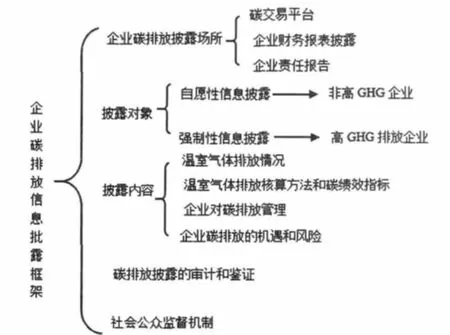

(一)建立自愿性和强制性相结合的碳排放信息披露框架由于我国目前的碳排放交易市场正处于刚刚起步的阶段,对碳足迹的测度和评估技术都不成熟,目前企业相关人员的素质不高,从企业的成本等方面考虑,当前阶段在我国全面实施强制性碳排放披露不现实。综合以上理由,我国应该建立自愿性和强制性相结合的碳排放信息披露框架(见图1)。这就需要解决三个问题,第一,建立合理的碳排放信息披露平台,碳排放信息披露对象,碳信息披露内容,碳排放信息披露评价体系。本文认为首先政府应建立一个统一的碳排放信息披露平台供参与碳排放交易的企业进行信息披露。可以结合现有的碳排放交易平台和上市公司的财务报告,要求参与碳排放交易的企业定期进行披露碳信息。第二,政府应尽快制定有关碳排放信息披露的相关法律,可根据行业特点,公司规模分级实施不同的披露政策。高污染高温室气体排放企业必须实施强制性的信息披露政策,对于非高能耗企业可以根据自身情况自愿进行碳排放信息披露。第三,碳排放信息披露内容应当充分借鉴已经日趋成熟的CDP框架体系,主要包括四个方面的内容:(1)温室气体排放情况,主要披露企业整个碳足迹的碳排放当量;(2)温室气体排放核算方法和排放的绩效指标,该指标可以参考ISO14064的标准;(3)企业对碳排放的管理,该部分主要披露企业为碳减排所采取的措施;(4)企业在碳减排方面的机遇和风险,企业在履行碳减排义务的同时也应该关注企业存在的风险。第四,对企业碳排放披露的审计和鉴证。这是整个框架的必不可少的重要组成部分。通过对企业的碳排放信息进行审计和鉴证以提高企业的信息披露质量。最后,政府还应制定相关法规对于排放超标企业进行监督和惩罚。

图1 碳排放信息披露框架

(二)进一步丰富碳信息披露评价体系碳信息披露质量不仅包括企业总体的碳排放信息披露数量和水平,还应该从微观的角度探究碳信息披露在不同的利益相关者之间的分布式结构,这对于管理当局合理配置资源,优化碳信息披露结构尤为重要。从上述文献中可见在对碳信息披露质量进行评价时,现有的方法对于碳信息披露质量的评价都存在不足,而建立可操作化的相对完善的碳信息质量评价体系不仅仅是对现有理论的扩充,也是学者进一步进行实证研究的关键。

(三)加强对维度的碳信息披露实证研究从碳排放交易机制建立以来,虽国内外的许多学者已经进行了一些实证研究,但是目前对碳信息披露的作用机理的研究较少,而且大都没有形成相对统一的结论。而且现有研究大都集中于对其所带来的经济后果的研究,而对碳信息披露对企业所产生的非经济性因素的影响很少涉及。而对企业碳信息披露作用机制的研究不仅可以丰富现有的研究结果,更能促使企业管理当局充分认识到碳信息披露的重要性,进而加快推进我国企业节能减排转型的研究。

*本文系山东省教育厅项目(项目编号:J16YF18)的阶段性研究成果。

[1]龚蕾:《论低碳经济与环境会计研究及其创新》,《财政研究》2010年第7期。

[2]贺建刚:《碳信息披露、透明度与管理绩效》,《财经论丛》2011年第4期。

[3]何玉、唐清亮、王开田:《碳信息披露、碳业绩与资本成本》,《会计研究》2014年第1期。

[4]黄帅:《制度背景下行业性质与碳信息披露质量》,《中南财经政法大学研究生学报》2014年第3期。

[5]蒋琰、周雯雯:《碳信息披露要素与企业绩效关系研究》,《南京财经大学学报》2015年第4期。

[6]宋钰元、张巧良、孙蕊娟:《上市公司碳信息披露质量评价研究》,《财会通讯》2015年第12期。

[7]谭德明、邹树梁:《碳信息披露国际发展现状及我国碳信息披露框架的构建》,《统计与决策》2010年第11期。

[8]王爱国:《我的碳会计观》,《会计研究》2012年第5期。

[9]汪方军、朱莉欣、黄侃:《低碳经济下国家碳排放信息披露》,《系统研究》2011年第4期。

[10]王雨桐、王瑞华:《国际碳信息披露发展评述》,《贵州社会科学》2014年第5期。

[11]王仲兵、靳晓超:《碳信息披露与企业价值相关性研究》,《宏观经济研究》2013年第1期。

[12]肖序、郑玲:《低碳经济下企业碳会计体系构建研究》,《中国人口、资源与环境》2011年第8期。

[13]张巧良、宋文博、谭婧:《碳排放量、碳信息披露质量与企业价值》,《南京审计学院学报》2013年第2期。

[14]赵选民、孙武峰:《上市公司碳信息披露质量评价研究——以重污染行业为例》,《西安石油大学学报》2015年第2期。

[15]周志方、肖序:《国外环境财务会计发展评述》,《会计研究》2010年第1期。

[16]吴勋、徐新歌:《公司治理特征与自愿性碳信息披露——基于CDP中国报告的经验证据》,《科技管理研究》2014年第9期。

[17]陈华、王海燕、荆新:《中国企业碳信息披露:内容界定、计量方法和现状研究》,《会计研究》2013年第12期。

[18]李慧云、符少燕、王任飞:《碳信息披露评价体系的构建》,《统计与决策》2015年第7期。

[19]崔也光、马仙:《我国上市公司碳排放信息披露影响因素研究——基于100家社会责任指数成分股的经验数据》,《中央财经大学学报》2014年第6期。

[20]SakaC,OshikaT.DisclosureEffects,Carbon Emissions and Corporate Value.Sustainability Accounting,2014

[21]Bo B.C,Lee D,Psaros J.An Analysis of Australian Company Carbon Emission Disclosures.Pacific Accounting Review,2013.

[22]Gibson K.The Problem with Reporting Pollution Allowances:ReportingisnottheProblem[J].Critical Perspectives on Accounting,1996.

[23]Li Y.Q.,Eddie Ian,Liu J.H.Carbon Emissions and the Cost of Capital:Australian Evidence,Review of Accounting and Finance,2014.

[24]Lovell H,Raquel S.,Bebbington J,et al.Accounting for Carbon.Social Science Electronic Publishing,2010.

[25]RichardsonAJ,WelkerM.SocialDisclosure, Financial Disclosure and the Cost of Equity Capital.Accounting Organizations&Society,2001.

[26]Henri J F,Journeault M.Environmental Performance Indicators:An Empirical Study of Canadian Manufacturing Firms.Journal of Environmental Management,2008.

[27]Magness V.Strategic Posture,Financial Performance and Environmental Disclosure:An Empirical Test of Legitimacy Theory.Accounting Auditing&Accountability Journal,2006.

[28]JanekRatnatunga,StewartJones.AnInconvenient Truth about Accounting:The Paradigm Shift Required in Carbon Emissions Reporting and Assurance.American Accounting Association Annual Meeting,2008.

(编辑 彭文喜)